会社の持続的な成長のためには、生産性を高めるための新しい機械の導入や、優秀な人材を確保・維持するための賃上げといった投資が欠かせません。しかし、特に資金力に限りがある中小企業にとって、これらの投資に伴うコスト負担は大きな経営課題となります。

こうした状況を踏まえ、国は中小企業の積極的な設備投資や賃上げの取り組みを税制面から支援するための優遇制度を設けています。これらの制度をうまく活用すれば、税負担を軽減しながら、会社の成長に必要な投資を実行することが可能になります。

この記事では、中小企業が利用できる代表的な3つの税制優遇制度、「中小企業経営強化税制」「中小企業投資促進税制」「賃上げ促進税制」について、その内容や活用する上でのポイントを解説します。

The following two tabs change content below.

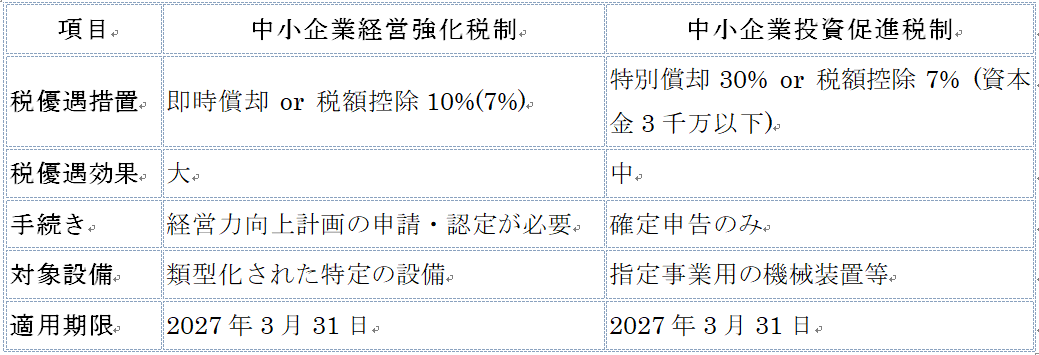

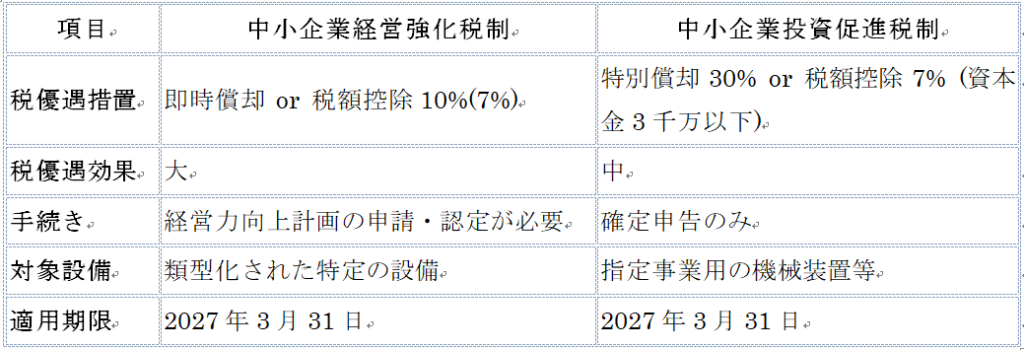

1. 中小企業経営強化税制:積極的な設備投資を強力に支援

制度概要(即時償却 or 税額控除)

中小企業経営強化税制は、中小企業が経営力を向上させるために特定の設備を導入した場合に、非常に有利な税制優遇を受けられる制度です。具体的には、以下のいずれかを選択適用できます。

- 即時償却: 設備取得価額の全額を、導入したその事業年度の経費(損金)として一括計上できます。

- 税額控除: 設備取得価額の10%(資本金3,000万円超1億円以下の法人は7%)を、その事業年度の法人税額(または所得税額)から直接控除できます。

即時償却と税額控除の効果と選択基準

- 即時償却: 通常、設備投資費用は耐用年数に応じて数年間かけて減価償却(費用計上)しますが、即時償却では初年度に全額を経費にできます。これにより、設備導入年度の課税所得を大幅に圧縮し、納税額を大きく減らす(または将来に繰り延べる)ことができます。例えば、3,000万円の設備投資で即時償却を適用すれば、法人税率30%と仮定すると約900万円の税負担軽減効果がその期に得られます。突発的に大きな利益が出た期や、当面のキャッシュフローを改善したい場合に有効です。

- 税額控除: 法人税額そのものから直接控除するため、節税効果が直接的で分かりやすいのが特徴です。通常の減価償却も行えるため、複数年度にわたるトータルの節税額で比較すると、即時償却よりも有利になるケースが多いです。今後も安定した利益が見込まれる場合に適しています。

どちらを選択すべきかは、その期の利益状況や将来の業績見通しによって異なります。一般的には、利益が安定しているなら「税額控除」、一時的な利益増への対応やキャッシュ確保を優先するなら「即時償却」が有利と言えるでしょう。

対象者と適用要件

この制度を利用できるのは、青色申告書を提出する「中小企業者等」です。中小企業者等とは、主に資本金1億円以下の法人や、常時使用する従業員数が1,000人以下の個人事業主などを指します。 適用を受けるためには、事前に「経営力向上計画」を作成し、国の認定を受ける必要があります。その計画に基づいて対象設備を取得し、事業の用に供することが要件となります。

対象設備と2025年度改正点

対象となる設備は、生産性向上や収益力強化に資するものとして類型化されており、それぞれ最低取得価額などの要件が定められています(例:機械装置は160万円以上、ソフトウェアは70万円以上など)。

令和6年度(2024年度)税制改正により、新たに「働き方改革に資する設備(D類型)」が追加されたほか、売上高100億円超を目指す企業の規模拡大を支援する目的で、一定の要件下で1,000万円以上の建物及び付属設備も対象となる「経営規模拡大設備(C類型)」が拡充されました。ただし、いずれも新品の設備が対象で、中古品は対象外です。

適用期限

この制度は、令和6年度(2024年度)税制改正により、適用期限が2年間延長され、2027年(令和9年)3月31日までとなりました。

2. 中小企業投資促進税制:幅広い設備投資をサポート

制度概要(特別償却30% or 税額控除7%)

中小企業投資促進税制も、中小企業の設備投資を支援する制度です。対象となる新品の機械装置などを取得した場合に、以下のいずれかを選択適用できます。

- 特別償却: 取得価額の30%を、通常の減価償却費に上乗せして初年度に償却できます。

- 税額控除: 取得価額の7%を、法人税額(または所得税額)から直接控除できます。ただし、税額控除を選択できるのは、資本金3,000万円以下の法人または個人事業主に限られます。

特別償却とは?

即時償却が取得価額の100%を初年度に償却できるのに対し、特別償却は通常の減価償却費に加えて、取得価額の一定割合(この制度では30%)を追加で償却できるものです。例えば、初年度の通常の減価償却率が20%の設備であれば、特別償却30%を適用すると、初年度に合計50%(20%+30%)を償却できることになり、通常の減価償却よりも早期に費用計上を進めることができます。

対象者と適用要件

対象者は、中小企業経営強化税制と同様に、青色申告書を提出する「中小企業者等」です。取得した設備を「指定事業」の用に供する必要がありますが、製造業、建設業、小売業、サービス業など多くの業種が対象となります。

対象設備

機械装置(160万円以上)、測定・検査工具(120万円以上)、一定のソフトウェア(70万円以上)などが対象となります。こちらも新品が対象で、中古品は対象外です。

適用期限

この制度も、令和6年度(2024年度)税制改正により、適用期限が2年間延長され、2027年(令和9年)3月31日までとなりました。

3. 経営強化税制 vs 投資促進税制:どちらを選ぶべき?

どちらの制度も中小企業の設備投資を支援するものですが、主な違いは以下の点です。

節税効果だけを見れば、即時償却や10%の税額控除が選択できる「中小企業経営強化税制」の方が有利です。

しかし、経営強化税制の適用を受けるには、事前に経営力向上計画を作成し、国の認定を得る必要があり、設備によっては工業会の証明書取得も必要になるなど、手続きに手間と時間がかかります(計画認定には通常1ヶ月程度)。

一方、「中小企業投資促進税制」は、税優遇効果はやや劣るものの、経営力向上計画の認定は不要で、確定申告時に適用を受けるだけで済み、手続きが比較的簡便です。

どちらの制度を利用するかは、求める節税効果の大きさと、手続きの手間や時間を天秤にかけて判断することになります。また、導入する設備がどちらの制度の対象になるかも確認が必要です。

4. 賃上げ促進税制:従業員の給与アップを税額控除で応援

制度概要(給与増額分の税額控除)

賃上げ促進税制は、中小企業が前年度より従業員の給与支給額を増加させた場合に、その増加額の一部を法人税(または所得税)から直接控除できる制度です。物価高騰が続く中、従業員の生活を支え、人材確保・定着を図るための賃上げを税制面から後押しします。

税額控除の仕組み(基本控除率15%、上乗せ措置)

青色申告書を提出する中小企業者等が対象です。基本的な仕組みは以下の通りです。

- 基本控除: 全雇用者の給与等支給額が前年度比で 1.5%以上増加 している場合、その増加額の 15% を税額控除できます。

- 上乗せ措置①: 給与等支給額が前年度比で 2.5%以上増加 している場合、控除率が +15% され、合計30% となります。

- 上乗せ措置②: 教育訓練費が前年度比で 5%以上増加 している場合、控除率が +10% されます。

- 上乗せ措置③: 女性活躍推進法に基づく「えるぼし認定(2段階目以上)」または次世代育成支援対策推進法に基づく「くるみん認定(くるみん以上)」を受けている場合、控除率が +5% されます。

これら全てを満たす場合、最大で給与等支給額の増加額の45% という、非常に大きな税額控除を受けることが可能です。

注意点と繰越控除

ただし、控除できる税額は、その事業年度の法人税額(または所得税額)の20%が上限となります。 また、この制度は赤字企業でも活用できるメリットがあります。

赤字で法人税が発生しない場合や、税額が少なくて控除額を使いきれない場合でも、その控除しきれなかった金額を5年間繰り越すことができます。

適用期限

この制度の適用期限は、2027年(令和9年)3月31日まで(令和6年4月1日から令和9年3月31日までの間に開始する各事業年度が対象)となっています。

まとめ

今回ご紹介した「中小企業経営強化税制」「中小企業投資促進税制」「賃上げ促進税制」は、いずれも中小企業の成長投資を税制面から力強く後押しする制度です。設備投資を検討している場合、あるいは従業員の賃上げを考えている場合には、これらの制度の活用を積極的に検討すべきでしょう。

それぞれの制度で対象となる企業や設備、適用要件、優遇内容、手続き方法、適用期限などが異なります。自社の状況や投資計画、求める効果に合わせて最適な制度を選択し、計画的に活用していくことが重要です。特に適用期限が定められている制度については、早めの情報収集と準備が求められます。

これらの税制優遇制度を有効に活用することで、税負担を軽減しながら、生産性向上や人材確保といった企業の持続的な成長に必要な投資を進めることができます。制度の詳細や適用可否の判断、具体的な手続きについては、不明な点があれば税理士などの専門家に相談することをお勧めします。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例などを知りたい場合に、参考にしてください。