個人事業主として自宅で仕事をしたり、自家用車や個人のスマートフォンを業務にも使用している場合、「どこまでを経費にして良いのだろうか?」と悩むことはありませんか。

事業とプライベートの両方で使用している支出は、税務上「家事関連費」と呼ばれ、その取り扱いは非常にデリケートです。

「事業で使っているのだから、適当な割合で経費にしても問題ないだろう」

そんな安易な考えで処理していると、税務調査が入った際に、経費として認められず「全額否認」されるという最悪の事態を招きかねません。

特に近年は、AIを活用した税務調査が進んでおり、曖昧な経費処理に対する監視の目は厳しくなっています。

この記事では、家事関連費の基本的な考え方から、経費として認められるための具体的な要件、そして、全額否認のリスクを回避し、正しく節税するための「家事按分」のテクニックについて、青色申告と白色申告の違いも踏まえながら詳しく解説していきます。

The following two tabs change content below.

1.家事関連費とは?経費計上の大原則

原則は「経費にならない」

家事関連費とは、事業用とプライベート用(家事用)が混在している費用のことです。

具体的には、自宅兼事務所の家賃や水道光熱費、通信費、車両費などがこれに当たります。

税務上の大原則として、家事関連費は原則として必要経費にはなりません。

なぜなら、税法では「事業を行う上で直接かつ明らかに必要な費用」のみを経費と認めており、プライベートな要素が含まれる支出は、事業用とは区別できない(家事費である)と見なされるからです。

例外的に認められる「家事按分」

しかし、この原則には重要な例外があります。

それが、「事業用部分を合理的な基準で明確に区分できる場合」に限っては、その部分のみを経費として認める、というルールです。

これを「家事按分」と呼びます。

つまり、家事関連費を経費にするためには、「何%が事業用で、何%がプライベート用か」を、客観的かつ合理的な根拠に基づいて説明できなければならないのです。

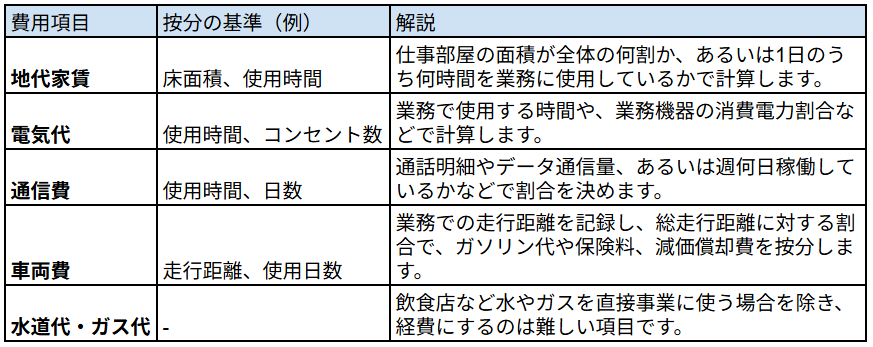

2.経費にできる家事関連費の具体例と按分基準

それでは、どのような費用が家事按分の対象となり、どのような基準で分ければ良いのでしょうか。

代表的な項目を見ていきましょう。

【図表】主な家事関連費と按分基準の例

一つひとつは少額でも、積み重ねれば大きな節税効果を生みます。

しかし、その根拠は常に明確にしておく必要があります。

3.青色申告と白色申告で全く違う!経費認定のハードル

家事関連費を経費にするための要件は、確定申告の種類によってその厳しさが大きく異なります。

ここが、節税における重要な分岐点となります。

青色申告の場合:「合理的な区分」があればOK

青色申告を行っている個人事業主の場合、要件は比較的緩やかです。

取引の記録などに基づいて、「業務の遂行上直接必要であったことが明らかにできる部分」があれば、その金額を必要経費に算入できます。

例えば、事業利用が全体の10%や20%程度であっても、その根拠(面積や時間など)が合理的であれば、問題なく経費として認められます。

白色申告の場合:「主たる部分」が必要

一方、白色申告の場合、要件は非常に厳しくなります。

家事関連費のうち、「主たる部分が業務の遂行上必要であること」が条件となります。

「主たる部分」とは、一般的に50%超を意味します。

つまり、事業での使用割合が半分を超えていないと、原則として1円も経費にできない可能性があるのです。

(※ただし、区分が明らかな場合には認めるという運用もありますが、リスクは高いです。)

この点からも、家事按分を活用して節税したいのであれば、青色申告への切り替えは必須と言えるでしょう。

4.税務調査で「全額否認」される恐怖のシナリオ

家事関連費の計上で最も恐ろしいのは、税務調査において「経費として認められない」と判断された場合、一部否認ではなく、「全額否認」されるリスクがあることです。

「立証責任」は納税者にある

通常の経費であれば、税務署側が「これは経費ではない」という証拠を示さなければ否認できません。

しかし、家事関連費に関しては、「これが事業に必要な経費である」ことを証明する責任(立証責任)は、納税者側にあるとされています。

もし、税務調査で「この按分比率の根拠は何ですか?」と問われた際に、「なんとなく半分くらい使っているから」といった曖昧な回答しかできず、客観的なデータ(業務日誌や使用記録など)を提示できなければ、税務署は「事業用部分が区分できない」と判断します。

区分できないということは、全額が家事費(プライベート支出)と見なされ、結果として経費計上額の全額が否認されてしまうのです。

これが、家事関連費における「全額否認」のメカニズムです。

5.AI税務調査時代を生き抜くための対策

AIによるデータ分析が進む現代の税務調査において、どんぶり勘定は通用しません。

リスクを回避し、正しく経費を計上するためには、以下の対策を徹底しましょう。

白色申告のリスクを避け、合理的な按分が認められる土俵に乗ることが大前提です。

「なぜこの割合なのか」を論理的に説明できるようにしておきましょう。

業務日報、車両の運行記録、間取り図、通信記録など、按分の根拠となる事実を記録・保存しておきましょう。

事業専用のクレジットカードや口座を用意し、私的な支出が混ざらないように管理することも有効です。

判断に迷う場合や、複雑な按分が必要な場合は、税理士に相談し、適正な処理を行うことが、最も確実なリスク回避策です。

まとめ

家事関連費の家事按分は、個人事業主にとって身近で効果的な節税策ですが、一歩間違えれば「全額否認」という大きなペナルティを受けるリスクも孕んでいます。

重要なのは、「事業に使っているから経費」という安易な考えではなく、「事業に必要な部分を、客観的な証拠に基づいて合理的に区分する」という姿勢です。

日々の記録と適正な申告を心がけることが、結果として税務調査への不安をなくし、大切な資産を守ることに繋がります。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。