家族が亡くなった際、悲しみに暮れる間もなく直面するのが、葬儀費用や当面の生活費といった「お金」の問題です。

「役所に死亡届を出したら、すぐに銀行口座が凍結されてお金が引き出せなくなるらしい」

「口座が凍結される前に、急いでキャッシュカードで全額引き出しておいた方がいい」

まことしやかに囁かれるこうした噂を信じ、慌ててATMへ走ろうとしている方もいらっしゃるかもしれません。

しかし、焦りは禁物です。

実は、「死亡届を出したら即座に口座が凍結される」という話は正確ではありません。

それどころか、正しい知識を持たずに慌ててATMから預金を引き出す行為は、後々取り返しのつかないトラブルを招く恐れがあるのです。

もし亡くなった方に多額の借金があった場合、その引き出し行為が原因で借金を相続せざるを得なくなるリスクさえあります。

大切な家族の資産を守り、円滑に相続手続きを進めるためには、銀行口座の凍結タイミングや、凍結後でも合法的に資金を引き出せる制度について正しく理解しておくことが不可欠です。

この記事では、相続発生時の銀行口座の取り扱いと、2019年から始まった「預貯金の仮払い制度」の活用法、そして絶対に避けるべきNG行動について、詳しく解説していきます。

The following two tabs change content below.

銀行口座は「死亡届」では凍結されない?凍結の本当のタイミング

まず、多くの人が誤解している「口座凍結のタイミング」について、正しい事実を確認しておきましょう。

結論から申し上げますと、役所に死亡届を提出したからといって、その瞬間に銀行口座が凍結されることはありません。

役所と銀行の連携システムは存在しない

日本の行政システムにおいて、役所に提出された死亡届の情報が、リアルタイムで民間の金融機関に通知される仕組みは存在しません。

もし死亡届と同時に全口座が凍結されるなら、亡くなった方の口座から引き落とされている公共料金やクレジットカードの支払いも、その瞬間にすべてストップしてしまうはずです。

しかし実際には、死亡後数ヶ月間は引き落としが続いているケースがほとんどです。

この事実からも、死亡届の提出と口座凍結が連動していないことは明らかです。

口座が凍結されるのは「銀行が死を知った時」

では、銀行はどのタイミングで口座を凍結するのでしょうか。

それは、銀行が「預金者が亡くなった事実」を公的に、あるいは業務上把握した時です。

最も一般的なきっかけは、相続人(遺族)からの申し出です。

相続税の申告や遺産分割協議を行うためには、死亡日時点での正確な預金残高を知る必要があります。

そのために遺族が銀行の窓口を訪れ、「父が亡くなったので、残高証明書を発行してください」と依頼したり、「名義変更の手続きをしたい」と相談したりした時点で、銀行は死亡の事実を知り、その場で口座を凍結します。

つまり、多くの場合、遺族自身が銀行に連絡することによって凍結されているのが実情なのです。

もちろん、これ以外にも、新聞のお悔やみ欄や地域の訃報、あるいは銀行の営業担当者が訪問した際の会話などから事実を把握し、凍結されるケースもあります。

しかし、これらはあくまで銀行側が独自に情報を得た場合であり、役所からの通知によるものではありません。

税務署には情報は筒抜けになっている

銀行には連絡が行かない一方で、役所に提出された死亡届の情報は、確実に「税務署」には連携されます。

税務署は、亡くなった方の過去の確定申告データや所得情報などを照合し、相続税がかかりそうな資産家であるかどうかをチェックします。

相続発生から半年ほど経ってから、税務署から「相続税についてのお尋ね」という書類が届くことがあるのは、このためです。

「銀行は止まらないが、税務署は知っている」という状況を理解しておきましょう。

遺産分割前でもお金を引き出せる「仮払い制度」の活用法

かつては、一度銀行口座が凍結されてしまうと、遺産分割協議が完了し、相続人全員の実印と印鑑証明書が揃うまでは、預金を1円も引き出すことができませんでした。

しかし、葬儀費用や当面の生活費など、遺族にはすぐにお金が必要な場面が多々あります。

相続人同士の話し合いが長引けば、その間ずっと資金がロックされてしまい、遺族の生活が脅かされることさえありました。

こうした問題を解消するために、2019年7月から施行されたのが「預貯金の仮払い制度(遺産分割前の相続預金の払戻し制度)」です。

この制度を使えば、遺産分割協議がまとまる前であっても、各相続人が単独で、当面の資金を銀行から引き出すことが可能になりました。

引き出し可能な金額の計算式

ただし、口座にある全額を自由に引き出せるわけではありません。

他の相続人の権利を守るため、単独で引き出せる金額には明確な上限が設けられています。

計算式は以下の通りです。

引き出し可能額=相続開始時の預貯金残高×1/3×その相続人の法定相続分

基本的には、口座残高の3分の1に、自分の法定相続分を掛けた金額まで引き出せる、と覚えておいてください。

金融機関ごとの上限は「150万円」

さらに、この計算式に加え、もう一つ重要な上限ルールがあります。

それは、「同一の金融機関からの引き出し上限は150万円まで」という制限です。

計算式で算出された金額が150万円を超えていたとしても、一つの銀行から仮払いで引き出せるのは最大150万円までとなります。

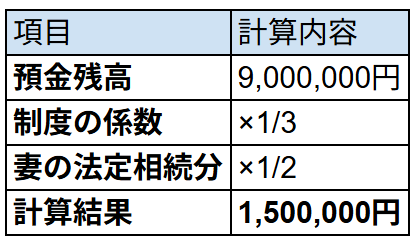

【図表】仮払い制度の計算シミュレーション

例:亡くなった夫の預金残高が900万円(A銀行)あり、相続人が妻と子2人の場合。

(妻の法定相続分は1/2)

この場合、計算結果が150万円となり、上限の150万円以内であるため、妻はA銀行から単独で150万円を引き出すことができます。

残高が多い場合の注意点

もし、同じ条件でA銀行の残高が3,000万円だった場合はどうなるでしょうか。

- 計算式:3,000万円×1/3×1/2=500万円

計算上は500万円となりますが、金融機関ごとの上限が適用されるため、妻がA銀行から引き出せるのは150万円となります。

ただし、この150万円という上限は「金融機関ごと」に設定されています。

もし、A銀行に3,000万円、B銀行にも1,000万円の預金があった場合、A銀行から150万円、B銀行からも別途計算した上限額(この場合は約150万円)を引き出すことが可能です。

複数の銀行に口座がある場合は、それぞれの銀行で手続きを行うことで、まとまった資金を確保することができます。

ATMでの引き出しや仮払い制度利用時の重大な注意点

仮払い制度は非常に便利な仕組みですが、利用にあたってはいくつかの注意点があります。

また、制度を使わずにキャッシュカードでATMから引き出す行為には、致命的なリスクが潜んでいます。

「ATMで引き出す」ことの最大のリスク

「銀行窓口で手続きするのは面倒だから、暗証番号を知っているキャッシュカードで引き出してしまおう」

そう考える方もいるかもしれませんが、これは極めて危険です。

最大のリスクは、「相続放棄」ができなくなる可能性があることです。

相続財産には、預貯金などのプラスの財産だけでなく、借金や連帯保証債務などのマイナスの財産も含まれます。

もし亡くなった後に多額の借金が発覚した場合、相続人は「相続放棄」の手続きをとることで、借金の返済義務を免れることができます。

しかし、民法には「単純承認」というルールがあります。

相続人が相続財産の一部を使ったり処分したりした場合、「相続することを認めた(単純承認した)」とみなされ、相続放棄ができなくなってしまうのです。

たとえ葬儀費用のためであっても、亡くなった方の口座からATMでお金を引き出し、それを使ってしまった場合、客観的には「遺産を自分のものとして扱った」と判断されかねません。

後から数千万円の借金が見つかっても、もう放棄はできず、その借金を背負うことになってしまうのです。

銀行や税務署はATMの入出金記録をすべて把握しています。「バレないだろう」という考えは通用しません。

他の相続人との「争族」トラブル

また、他の相続人に無断でATMから引き出す行為は、「遺産隠し」や「使い込み」を疑われる原因となります。

たとえ正当な支払いに使ったとしても、証拠が曖昧であれば、後の遺産分割協議で厳しく追及され、親族間の信頼関係が崩壊する「争族」の火種になりかねません。

仮払い制度利用の手続きと注意点

仮払い制度を利用する場合、ATMのようなリスク(単純承認のリスクは使途によりますが、手続きの正当性は担保されます)は軽減されますが、手続きには手間がかかります。

一般的に、以下の書類が必要となります。

- 被相続人(亡くなった方)の出生から死亡までの連続した戸籍謄本

- 相続人全員の戸籍謄本

- 申請する相続人の印鑑証明書

- 本人確認書類

これらを揃えて銀行の窓口で手続きを行う必要があります。

また、仮払い制度で引き出したお金は、あくまで「遺産の前渡し」を受けたものとして扱われます。

最終的な遺産分割協議の際には、引き出した金額を「すでに受け取った相続分」として計算し、残りの取り分から差し引かれることになります(具体的相続分の算定)。

「もらえるお金が増える」わけではない点に注意が必要です。

まとめ

家族が亡くなった直後は、精神的にも肉体的にも大変な時期ですが、お金の動きに関しては慎重な判断が求められます。

「とりあえずATMで引き出す」という安易な行動は、借金の相続や親族間トラブルといった、将来の大きなリスクに直結します。

- 銀行口座は「死亡届」では凍結されず、銀行が事実を知った時点で凍結される。

- 凍結後でも「仮払い制度」を使えば、当面の資金(上限150万円)は合法的に引き出せる。

- ATMでの引き出しは「相続放棄」ができなくなるリスクがあるため避けるべき。

まずは慌てずに、預金残高だけでなく借金の有無を含めた財産調査を行い、その上で仮払い制度を利用するかどうかを判断することをお勧めします。

相続手続きは複雑で、個別の事情によって最適な対応が異なります。不安な場合は、自己判断せず、早めに税理士などの専門家に相談しましょう。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的なシミュレーションやさらに詳しい情報を知りたい場合に、参考にしてください。