経営者として成功し、会社に利益が残るようになると、次に考えるのが「資産形成」です。

自宅や高級車、そして将来のための投資用不動産など、個人的に欲しい資産を購入しようと計画することでしょう。

しかし、ここで一つ立ち止まって考えていただきたいことがあります。

「その資産、本当に個人名義で買っていいのですか?」

日本の税制において、個人の役員報酬を増やして資産を買うことは、実は「茨の道」です。

なぜなら、個人の所得税・住民税の負担が極めて重いからです。例えば、1,000万円の車を個人で買うために、どれだけの額面給与が必要かご存知でしょうか?

税率が約50%の経営者の場合、なんと「2,000万円」もの役員報酬を追加で受け取らなければなりません。つまり、車の代金と同じ額を、税金として国に納める必要があるのです。これでは、資産形成のスピードが上がるはずがありません。

一方で、これらを「法人名義」で購入すれば、景色は一変します。

個人の税金を介さず、法人が稼いだ利益(税引前利益)を直接資産に変えることができ、さらにその購入費や維持費を経費計上することで、法人税まで節税できるのです。

この記事では、経営者が所有することの多い「不動産」「車」、そして事業承継の鍵を握る「自社株」について、なぜ法人で持つべきなのか、その強烈なメリットと、絶対に知っておくべき注意点について、徹底的に深掘りして解説します。

The following two tabs change content below.

1.なぜ「法人で買う」だけで資産が増えるのか?

資産を個人ではなく法人で持つべき理由は、単純な「経費になる・ならない」の話だけではありません。もっと根本的な「キャッシュフローの効率性」にあります。

①「税引前」のお金を使える圧倒的有利さ

個人がモノを買う時に使うお金は、会社から給与として支給され、そこから所得税、住民税、社会保険料が引かれた後の「手取り」です。

日本の所得税は累進課税制度をとっており、高所得者になればなるほど税率は高くなります。最高税率は住民税と合わせて約55%にも達します。

つまり、稼いだお金の半分以上が税金で消えていく状態で、残ったわずかなお金で資産を買わなければならないのです。

一方、法人で購入する場合は、法人税を支払う前の利益、あるいは内部留保している資金を直接購入に充てることができます。

同じ1,000万円の資産を手に入れるために、会社が稼がなければならない利益の額は、法人の方が圧倒的に少なくて済みます。

この「入り口」での税負担の差が、数年、数十年というスパンで見た時に、資産規模に天と地ほどの差を生むのです。

②購入費・維持費が「経費」になり法人税も減る

法人名義の資産であれば、その購入費用を「減価償却費」として、耐用年数で経費(損金)に計上できます。

さらに、個人で持てば単なる家計の支出でしかない以下の費用も、すべて法人の経費になります。

- 不動産:固定資産税、管理費、修繕積立金、火災保険料、ローン利息

- 車:ガソリン代、車検代、自動車税、任意保険料、駐車場代

資産を持ちながら、法人の利益を圧縮し、本来支払うべき法人税を節税できる。

つまり、資産を買うことで「会社から出ていく税金(キャッシュアウト)を減らす」ことができるのです。

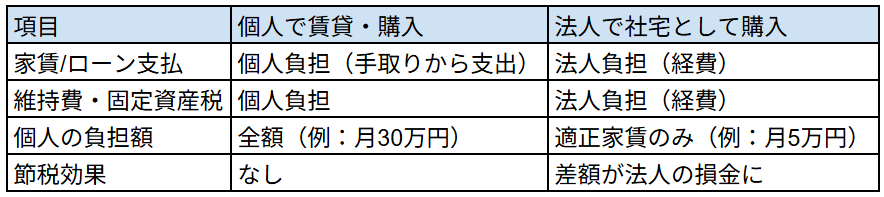

2.不動産を法人で持つ:「役員社宅」の節税効果

経営者が住む自宅や、投資用のマンションなどを法人で購入する場合、最大のメリットは「役員社宅制度」の活用にあります。

メリット:家賃負担が実質10%〜20%になる?

法人で購入した不動産を、社宅として役員個人に貸し出す場合、役員から会社へ一定の「家賃(賃料相当額)」を支払う必要があります。タダで住まわせてしまうと、家賃分が「給与」とみなされ課税されるからです。

しかし、この時に設定すべき「賃料相当額」は、世間一般の相場家賃ではありません。

国税庁が定めた計算式(固定資産税評価額をベースにした計算)に基づいて算出される「適正家賃」であれば問題ないのです。

この適正家賃は、一般的に市場価格の10%〜20%程度、高くても50%程度に収まることがほとんどです。

【図表】役員社宅のキャッシュフロー比較(例)

会社側は、物件の減価償却費や維持コストを全額経費にしつつ、役員からは少額の家賃を受け取るだけなので、その差額分が大きな損金となります。

役員個人は、格安の家賃で住むことができ、浮いたお金を貯蓄や投資に回すことができます。

デメリットと注意点:土地と相続のリスク

ただし、不動産購入には注意点もあります。

- 土地は経費にならない:減価償却できるのは「建物」だけです。「土地」は価値が減らない資産とみなされるため、購入費用は経費にならず、売却するまで資産として残り続けます。節税効果を狙うなら、建物比率の高い物件を選ぶのがセオリーです。

- 相続時の居住権リスク:会社所有の社宅であるため、もし経営者が亡くなり、後継者が別人になった場合、残された遺族(経営者の家族)がそのまま住み続けられる保証はありません。会社から退去を求められるリスクがあるため、買取資金の準備や、契約内容の整備などの対策が必要です。

3.車を法人で持つ:中古車の「即時償却」パワー

高級外車などを法人名義で購入するスキームは有名ですが、単に新車を買うだけでは節税効果は薄いことをご存知でしょうか。

メリット:「4年落ち中古車」で利益を一気に消す

新車の法定耐用年数は6年ですが、中古車の場合、耐用年数を短縮して計算できます。

特に注目すべきは「4年落ちの中古車」です。

法定耐用年数を過ぎた資産の耐用年数は、「法定耐用年数×20%」で計算されます。

(6年×20%=1.2年→2年)

定率法において、耐用年数2年の償却率は「1.000(100%)」です。

つまり、期首に購入すれば、購入金額の全額を、その年の経費として一括計上できるのです。

例えば、期末に予想外の利益が1,000万円出そうな場合、1,000万円の4年落ち中古ベンツを購入すれば、その利益をすべて相殺し、法人税を数百万円単位で節税することが可能です。

もちろん、ガソリン代や保険料などの維持費もすべて法人の経費になります。

資金繰り対策:「カーリース」という選択肢

「節税はしたいが、購入資金で手元のキャッシュが減るのは怖い」

そう考える経営者には、購入ではなく「カーリース」がおすすめです。

リースであれば、頭金などの多額の初期費用が不要で、月々のリース料を経費計上できます。メンテナンス費用や税金もリース料に含まれているため、経理処理も楽になります。

注意点:プライベート利用は「脱税」とみなされる

法人車両で最も注意すべきは、「私的利用」のリスクです。

「休日に家族とゴルフや買い物に行くのに使っている」

これが税務調査で発覚すると、大変なことになります。

- 経費の否認:車両の減価償却費やガソリン代などが、会社の経費として認められなくなります。

- 役員賞与の認定:否認された金額は、社長個人への「給与(現物給与)」とみなされます。

- 源泉所得税の追徴:給与とみなされた分、源泉所得税の徴収漏れとして追徴課税されます。

つまり、法人税、所得税、ペナルティのトリプルパンチを受けることになります。

プライベートでも使用する場合は、「社用車使用規定」を作成し、個人が会社に対して適正な使用料を支払うなどの厳格な運用が不可欠です。

4.自社株を法人で持つ:「持株会社」による株価対策

事業が成長し、利益が出るようになると、自社株の評価額(株価)がうなぎ登りに上昇します。

これは喜ばしいことですが、将来の相続税においては爆弾となります。

この対策として有効なのが、個人保有の株を法人に移す「持株会社(ホールディングス)化」です。

メリット:含み益の37%を相続税評価からカット

個人が持っている自社株を、新設した持株会社に譲渡または現物出資し、自社株を「法人所有」にします。

すると、将来経営者に相続が発生した際、相続財産は「事業会社の株式」ではなく、「持株会社の株式」になります。

持株会社の株式評価(純資産価額方式)においては、保有している資産(事業会社株式)の含み益(時価−帳簿価額)の約37%相当額を、法人税等相当額として控除できるというルールがあります。

【図表】持株会社による評価額圧縮のイメージ

例:帳簿価額1億円で取得した自社株が、現在3億円の価値になっている場合(含み益2億円)。

この例では、評価額を7,400万円も下げることができました。

会社が成長し、含み益が大きくなればなるほど、この37%控除の効果は絶大なものになります。

デメリット:譲渡コストと銀行融資

持株会社を作る際、個人から法人へ株式を譲渡するため、その時点で個人に「譲渡所得税(約20%)」が発生します。

また、株式を買い取る資金を持株会社が用意する必要があるため、銀行からの借入が必要になるケースが一般的です。

「将来の相続税削減効果」と「今支払う譲渡税+金利コスト」を天秤にかけ、株価が上がりきってしまう前に対策を実行することが重要です。

まとめ

資産を個人ではなく法人で持つことは、キャッシュフロー、節税、そして事業承継のすべての面で強力なメリットをもたらします。

- 不動産:役員社宅制度で、個人の可処分所得を増やしつつ法人の経費を作る。

- 車:中古車を活用して利益を圧縮し、維持費も経費化する(公私混同は厳禁)。

- 自社株:持株会社を活用して、将来の相続税評価額を37%圧縮する。

ただし、これらのスキームは税務署も注目するポイントであり、運用を間違えると否認されるリスクがあります。

「自分の会社の場合はどうするのがベストか?」

自己判断で進めず、必ず資産税に強い税理士にシミュレーションを依頼し、盤石な体制で資産防衛を進めてください。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な計算事例や、さらに踏み込んだテクニックを知りたい場合に、参考にしてください。