※(2021年6月26日追記)パブリックコメントの結果を踏まえ、新しい通達が公布されました。詳しくは「逓増定期保険の名義変更プランとは?使い道はあるか?【2021年新通達対応版】」をご覧ください。

2021年3月に「逓増定期保険の名義変更」に関する課税ルール見直しについての報道がありました。

そもそも「逓増定期保険の名義変更」とは、以下の2つのメリットがあると言われ、よく販売されてきました。

- 法人の側で大きな損金(損失)を計画的に作れる

- 個人の側で所得税の節税になり実質的な手取りが増える

その後、2019年に、法人保険の保険料の損金算入ルールが大きく変更され、その流れの中で、今回、逓増定期保険を個人に名義変更するプランに関してもルール改定がなされる見通しということです。

そこで今回は、予想される新ルールの内容を説明した上で、「過去にさかのぼって適用されるか」ということなどについて、私たちの見解をお伝えします。

なお、逓増定期保険のしくみと活用法一般については「逓増定期保険とは?基本のしくみと活用法」、法人保険一般については「法人保険とは?会社の様々な問題解決に有益な最新6つの活用法」をご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.前提|逓増定期保険の名義変更プランとは

逓増定期保険の名義変更プランのしくみと、メリットと言われている点についておさらいしておきましょう。すでにご存じの方は、「2.個人への名義変更に関する課税ルール見直しの内容」へお進みください。

1.1.逓増定期保険の名義変更プランのしくみ

「低解約返戻金型」の逓増定期保険を使います。

これは、解約返戻金の返戻率が最初のうち著しく低く抑えられ、4年目、5年目あたりに突然立ち上がってピークを迎えるという商品です。

【ふつうの逓増定期保険の返戻率の動き(イメージ)】

【低解約返戻金型逓増定期保険の返戻率の動き(イメージ)】

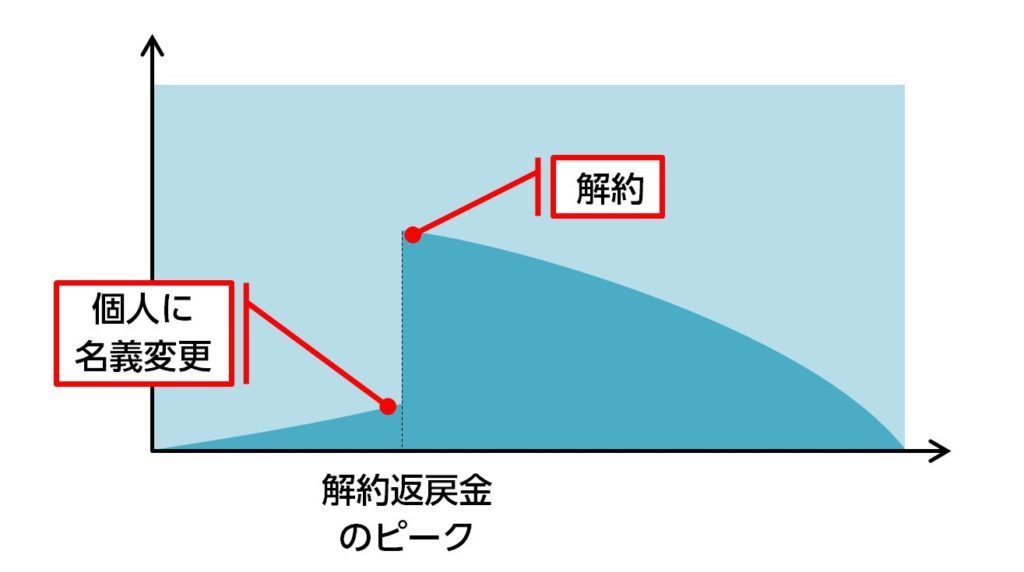

名義変更プランは、低解約返戻金期間の最後、つまり、返戻率が跳ね上がる直前に、会社から経営者・役員個人へと名義変更、つまり保険契約自体を個人に譲り渡したり払い下げたりするものです。

保険の評価額は、2021年3月時点の通達ではその時点の解約返戻金の額とされています。

したがって、低解約返戻金期間の最後に会社から個人へ名義変更すると、その時の保険の評価額は大変低い額になります。

ここがポイントです。

これにより、法人と個人のそれぞれに以下のようなメリットがあると言われます。

- 法人:名義変更時に大きな損金(損失)を生じさせられる

- 個人:名義変更後に解約返戻金を受け取ると所得税の節税になる

1.2.法人と個人のそれぞれのメリットとされてきたもの

具体的に、以下の契約例を用いて、個人と法人のそれぞれについて、何が「メリット」とされてきたのか説明します。

【契約例】

- 被保険者:40歳男性

- 年間保険料2,966,200円

- 解約返戻金の返戻率のピーク到来:5年後(94.5%(14,029,000円))

- 低解約返戻金期間:4年間

- 4年後の返戻率:17.5%(2,087,000円)

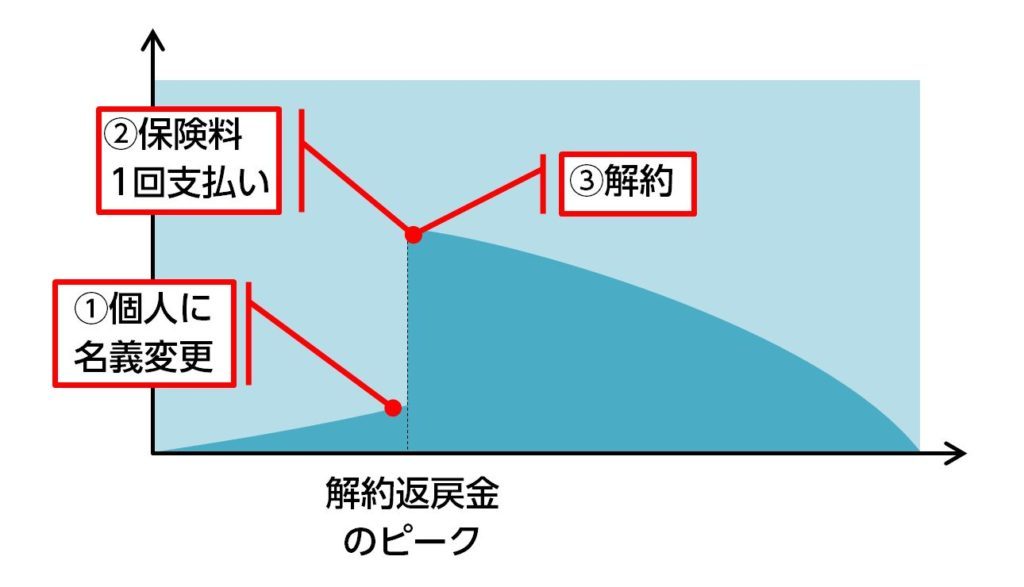

手順は以下の通りです。

まず、加入4年後に経営者個人が、保険契約を会社から時価2,087,000円(その時の解約返戻金額)で買い取ります(①)。

そして、個人で翌年に1年分の保険料2,966,200円を支払い(②)、その後で解約します(③)。この時の返戻率は94.5%で、解約返戻金は14,029,000円です。

こうすると、個人で支払ったお金は、会社からの買取金額2,087,000円と名義変更後1年分の保険料2,966,200円の計5,053,200円だけです。

それなのに、14,029,000円のお金を受け取れて、差し引き8,975,800円の利益を受けたことになります。

1.2.1.法人のメリット|計画的に大きな損金を作れる

まず、法人の側では、名義変更の際に、一気に大きな額の損金を計上できるというメリットがあると言われます。

どういうことかというと、この契約例のプランでは、法人が年2,966,200円の保険料を支払うと、そのうち427,132円(14.3%)が損金算入され、残りの2,539,068円(85.6%)が資産計上されます(保険料の損金処理については詳しくは「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください)。

これが4年間資産計上されていくと、合計10,156,272円になります。そして、4年後に会社が経営者個人に対して保険を名義変更する際、その時の評価額(解約返戻金額2,087,000円)で売り渡すことになるので、10,156,272円の資産を2,087,000円で払い下げる計算になります。

これにより、会社には差し引き8,069,272円の損失が発生し、大きな損金が計上されます。

したがって、近い将来に計画的に大きな損金を計上したい場合に、名義変更プランが役に立つのです。

1.2.2.個人のメリット|法人の資産を効率よく自分に移せる

次に、個人の側では、法人の資産を自分に移すことができ、所得税の負担も抑えられるという効果があるとされています。

どういうことかというと、名義変更後に個人が保険を解約して解約返戻金14,029,000円を受け取ると、一時所得と扱われ、所得税の負担が軽くなります。なぜなら、一時所得金額の計算は、

(収入金額-必要経費-50万円)×1/2

で、いわゆる「1/2課税」の扱いがされるため、所得税が大幅に抑えられるのです。

上の事例では、個人が2,087,000円で保険を買い取り、翌年分の保険料2,966,200円だけを支払っているので、必要経費は計5,053,200円です。したがって、一時所得の金額は

(14,029,000円-5,053,200円-50万円)×1/2=4,237,900円

です。

つまり、自分が支払ったお金よりも8,975,800円多い解約返戻金を受け取れる上、一時所得と扱われるので税金も「1/2課税」で4,237,900円にしかかからないという効果があるとされています。

これにより、ケースバイケースではありますが、逓増定期保険の名義変更プランを活用すると、法人から役員報酬として受け取るよりも、所得税の負担が低くて済むことがあるとされているのです。

2.個人への名義変更に関する課税ルール見直しの内容

このように、逓増定期保険の名義変更プランには、以下の2つのメリットがあると言われます。

- 法人:大きな損金(損失)を計画的に作ることができる

- 個人:所得税の節税になり実質的な手取りが増える

しかし、今後、これらのうち、少なくとも個人の側のメリットについては損なわれる可能性があります。

2.1.所得税課税時の保険契約の評価方法が変わる

国税庁が検討しているのは、法人保険の定期保険等を個人に名義変更した際に、個人の側で所得税を課税する際の「経済的利益」の評価額の見直しです。

これまでは、保険契約の資産価値の評価額は「解約返戻金相当額」ということになっていました。したがって、個人が法人から逓増定期保険の契約を低い額で購入することができました。

あるいは、保険契約を「給与(※)」あるいは「退職金」の一部として現物支給すれば、実質的に手取りを増やすこともできるとされていました。

※給与の場合は「事前確定届出給与」

しかし、国税庁は、個人が名義変更を受ける時点での解約返戻金の返戻率が70%未満の場合、所得税の計算上、保険の資産価値の評価額を、名義変更の時点での「資産計上額」にする方針とのことです。

これは、個人の側で名義変更直後に解約することで大きな経済的利益を得るという実質をとらえたものと考えられます。

そうなると、個人は、名義変更するために法人に高い額を支払わなければならないことになります。

また、給与・退職金として「現物支給」する場合、その後に解約返戻金を受け取っても少ししか増えないか、減ってしまうことも考えられるので、実質的な手取りを大きく増やすことはできません。

2.2.適用対象は「2019年7月以降の契約」

適用対象となるのは以下の2つの条件をみたすものです。

- 2019年7月8日以降締結した契約

- 改正日(2021年6月末目途)以降に名義変更を行う

これから加入する場合だけでなく、過去約2年間に加入した契約にも適用されるということです。

本当にそうなるのかは不透明ですが、その可能性はかなり高いと考えられます。詳しくは後ほど改めてお伝えします。

3.法人の側の課税ルールは変わるか?

国税庁から各生命保険会社への通知の中では、法人の側での保険契約の評価方法については特に触れられていないとのことです。

したがって、法人の側の課税ルールは変わらない可能性があります。そうなれば、「計画的に法人に大きな損失を発生させる」という活用法の余地は残ることになります。

ただし、注意しなければならないのは、法令や裁判例により、目的が税金を免れるためとしか考えられない「経済合理性のない行為」は否認の対象となるという扱いがされていることです。

逓増定期保険の名義変更プランは、返戻率が低いタイミングで敢えて個人に名義変更をすることで、会社に損失を与えるというものです。

もし税務当局から「なぜそんなことをしたのか」と突っ込まれたら、合理的な説明をするのはきわめて難しいでしょう。

その意味で、否認のリスクがゼロとまでは断言できないのです。

4.「2019年7月8日以降の契約」が適用を免れる可能性は?

今回のルール変更は、2019年7月8日以降に加入した契約を対象とすることが想定されています。

この点について、2019年に法人保険の保険料の損金算入ルールが改定された際、過去に遡って適用されなかったことから、「今のうちに加入しておけば、大丈夫なのでは?」というお問い合わせをいただくことがあります。

しかし、私は、今回は楽観視できないと考えています。

というのは、2019年に改定された保険料の経理処理、税務処理のルールは、法人保険商品そのものに関するルールでした。したがって、加入時にないルールを遡及させるのは法律上問題が大きかったのです。

これに対し、今回のルール改定は

- 加入後に保険を個人に名義変更する

- その後で解約する

という、加入後の特殊な扱いに関するルール変更です。法人保険は、基本的に事業保障のためのものなので、加入時の法人契約者が解約までずっと加入し続けることを予定しています。

最初から法人保険の個人への名義変更を前提として契約するのは、イレギュラーなことなのです。

したがって「2019年7月8日以降に加入した分に適用する」という扱いがされる可能性は十分に考えられます。

※(2021年4月28日追記)国税庁が公表した文案においても、2019年7月8日以降に加入した分は適用対象となっています(意見公募手続の実施に関する公示、通達の新旧対照表)。

まとめ

法人加入した逓増定期保険を個人へ名義変更する際の課税ルール改定の動きについて、お伝えしました。

今回の改定は、個人の所得税の計算上、逓増定期保険の資産価値の評価方法を見直すというもので、2019年7月以降の保険契約に適用される可能性があります。

逓増定期保険の名義変更プランに既に加入していたり、加入を検討していたりして、今後、どうすれば良いのか、あるいは、代わりの方法についてお悩みの方は、お問い合わせください。

一緒に方策を考えさせていただきます。