次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

女性の社会進出が進んでいる現代において、仕事にプライベートに多忙な毎日を送られている独身女性の方はとても多いのではないでしょうか?何を隠そう、私もそんな女性の1人です。

独身女性が保険を考えるきっかけは、「周囲から勧められて…」「友人が病気になったから…」「漠然とした将来の不安」などがあると思います。

とはいえ、自分にとって本当に必要な保険を選ぶとなると、何がベストな選択なのかはたいへん難しい問題です。

そこで、この記事では、独身女性が保険を選ぶ時のポイントについて、代表的な保険種類ごとにお話しさせていただきます。

すでに保険に加入しているけれど見直しを考えている方、今まで保険に加入したことはないけれど新しく加入を検討している方、全ての独身女性にお役に立てるように、ご案内させていただきます。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

皆さんが保険を検討する時、最初に考えるのは、どんなことでしょう?

「今は健康だけれども、将来的に病気やケガをしてしまった時に治療費がかかると困るから…」という理由から経済的な備えの1つの手段として、保険をお考えになるケースが多いかと思います。

特に病気については、いつどんな病気に罹るのかはイメージしにくいと思います。そこで、まず、女性が罹りやすい病気について一緒に考えていきましょう。

私は保険業界で働いて10年ほどになりますが、これまで多くのお客様から保険金の請求についてお問い合せをいただいた経験があります。

また、保険をご検討頂く際は、お客様のご健康状態について必ずおうかがいしているので、何歳くらいの方にどんな病気が多いのか?は頭の中にイメージとして持ち合わせています。

個人的な経験も含めてお話しさせていただきますが、日本産婦人科学会の資料によると、20~30歳代の女性の5人に1人は子宮筋腫を、10人に1人は子宮内膜症を発症するとのことです。

現に私の知人でも、これらの病気を持っている人は数人いますし、「子宮筋腫でも保険に入れますか?」というお問い合せをいただくのは日常茶飯事です。

また、独身女性は結婚や妊娠・出産というイベントを控えています。

働く女性が増えている中、ライフスタイルの選択は1人1人違うので、結婚を望まない、子供を産まないというケースもありますが、未来は誰にも分かりません。

とある保険会社の調査によると、35歳以下の女性の保険金請求で最も多いのは、妊娠や出産に関する異常に関係するものだというデータもございます。

また、35歳以上の方も、「高齢出産」という言葉があるように、分娩異常や妊娠に伴う合併症のリスクも高くなります。

そして、避けては通れない病気が「がん」になります。

女性特有のがんの中で、比較的若年層に多いのが子宮の入り口付近にできる「子宮頸がん」です。そして、全ての年齢層で最もかかりやすいのが「乳がん」です。

子宮筋腫や子宮内膜症と比べれば確率は低いのですが、既婚女性のように配偶者が支えてくれる環境にない独身女性にとって、がんに罹ってしまった時の精神的負担プラス経済的負担は、計り知れません。

がんの治療費などについては、後ほどご案内いたしますが、絶対に知っておいていただきたいのは、「がんはお金のかかる病気である」ということです。

まとめさせていただくと、ポイントは以下の3つになります。

これらのことをふまえ、次からは独身女性の保険の必要性についてご案内させていただきます。

保険の持つ一番の役割は、いざという時の経済的なリスクに備えるという点にあります。そういった意味で、最も優先的に備えてもらいたいのが「がん保険」です。

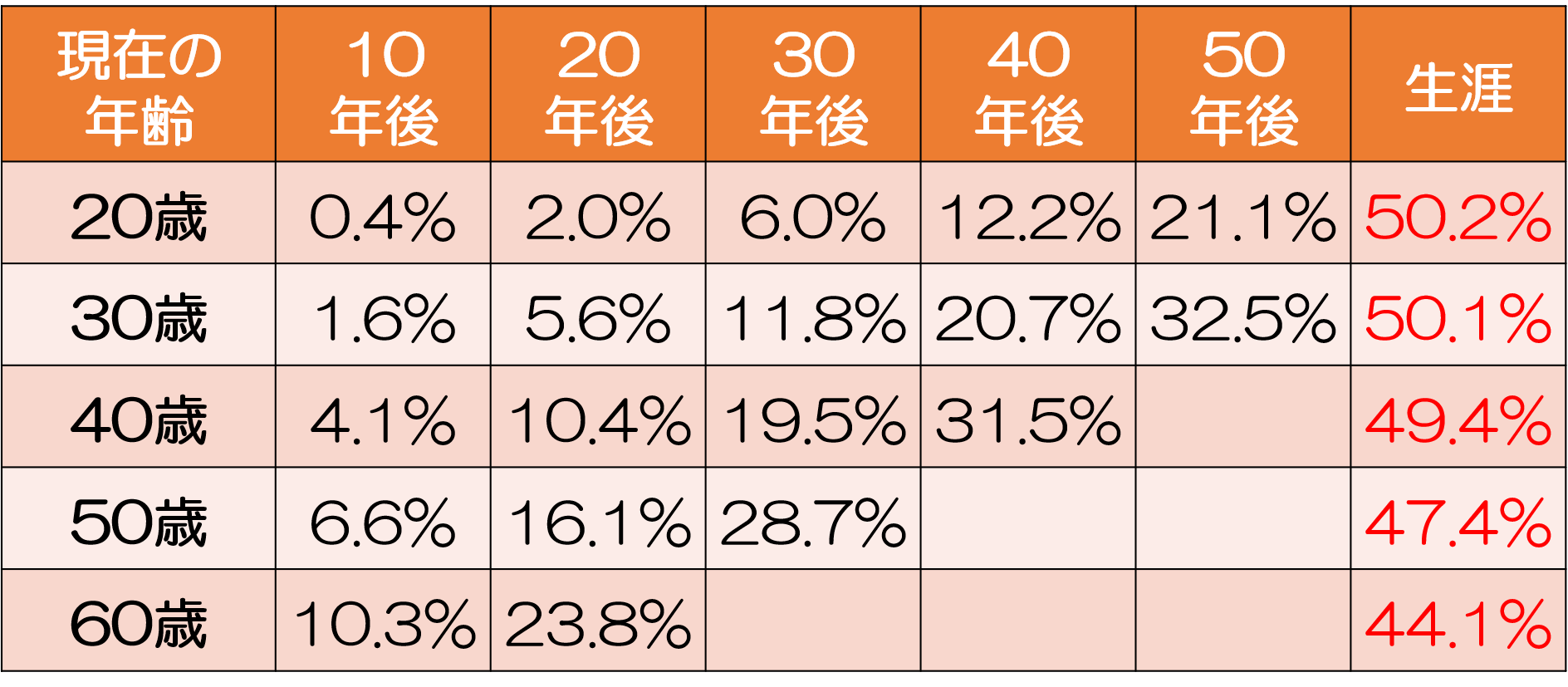

よく「2人に1人はがんになる!」と保険会社のCMが流れていますが、これは本当なのでしょうか?答えは『本当』です。以下の表をご覧ください。

こちらは、一生のうち、女性ががんになる確率を年齢別にお示ししたものです。

表の一番右にある「生涯」でがんになる確率をご覧いただくと、約50%とほぼ2人に1人の確率でがんになるのは事実であることが分かります。

ただし、年齢層によって、がんにかかる確率、かかりやすいがんの種類は大きく違います。

年齢層について見ると、例えば、「現在30歳の女性が20年後までにがんと診断される確率=5%」となっています。

これは20人に1人以上が50歳までにがんになる、という計算になるわけですが、これを多いと考えるか少ないと考えるか、皆さまはどうお感じになりますか?

次に、がんの種類別に見てみましょう。

まず子宮頸がんの罹患率はこの20年で、20~24歳では約2倍に、25~29歳では3~4倍に増加しています。

また、乳がんについては、年間約35,000人の女性が乳がんと診断されています。

特に40~50歳代の女性に多くみられ、45~49歳の女性では年間1,000人に1人が乳がんと診断されています。これは胃がんの3倍のリスクです。

乳がんで亡くなる女性は年間10,000人、40~50歳代の女性におけるがん死亡の23%を占め、この年代の女性にとって最も多いがん死亡原因となっていることがわかっています。

もし不幸にしてがんに罹患してしまった場合、他の病気と比べ、経済的なダメージはとても大きくなります。

がんは再発の可能性があり、抗がん剤などの継続的な治療が必要となり、その分医療費がかかるからです。

日本には高額療養費制度があり、1か月あたりの自己負担の上限が決まっていますが、それでも治療が長期化すれば、自己負担額だけでも大変な額になります。

日本には高額療養費制度があり、1か月あたりの自己負担の上限が決まっていますが、それでも治療が長期化すれば、自己負担額だけでも大変な額になります。

全日本病院協会のまとめたデータ(「医療費(重症度別)【第3四半期】2020/06/23」)によれば、入院費用だけで以下費用がかかっているとのことです。

公的保険が適用されるため、実際の自己負担額はこれらの約1/3になるとはいえ、入院するだけでも負担が大きいことは分かるでしょう。

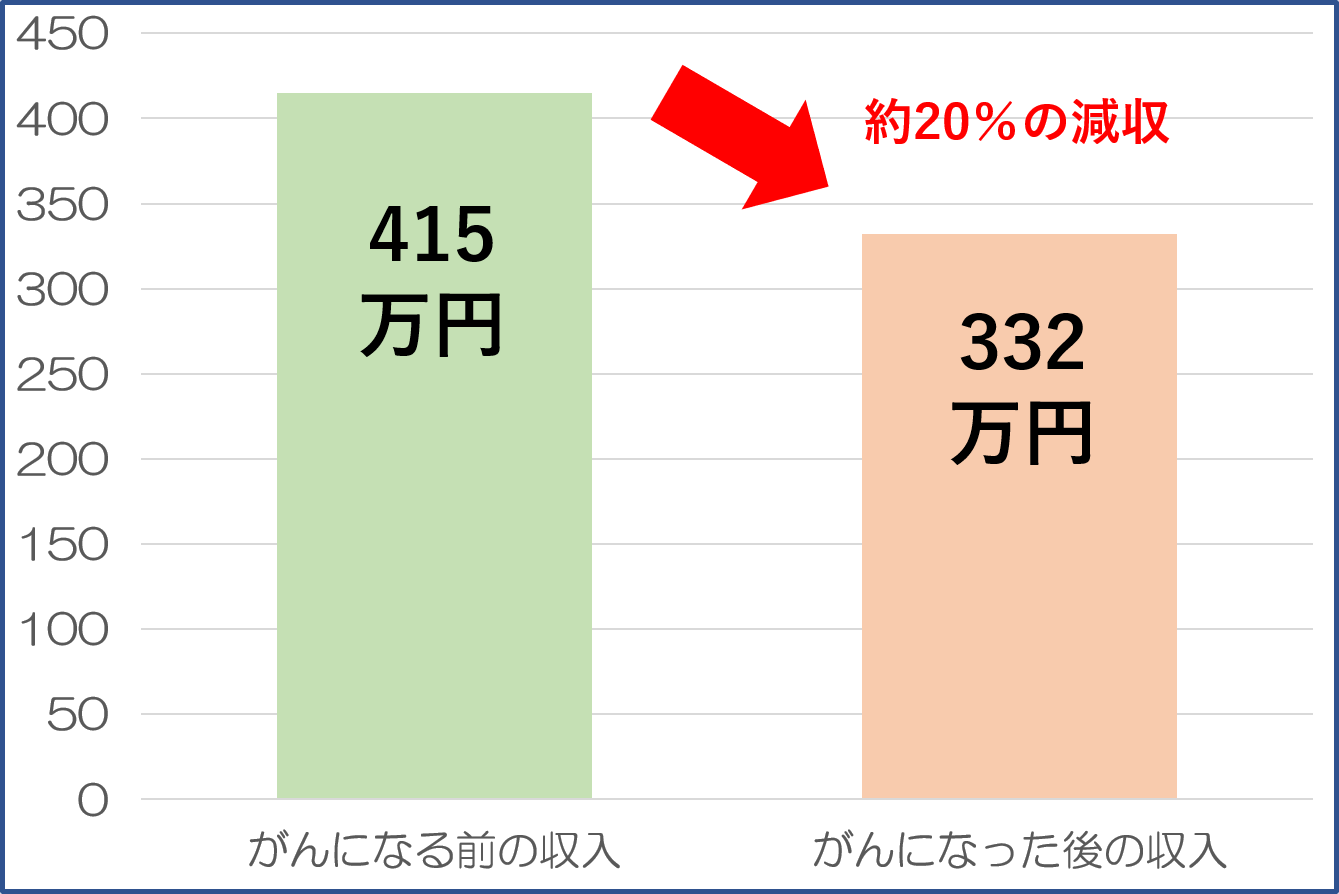

がんにかかると仕事に復帰したあとも、以前と同じ状態で働けないことが多いことから収入が減少する可能性が高いです。ライフネット生命保険ががん経験者に行ったアンケート調査によると、がんにかかったあとは平均で2割収入が減少したという結果になっています。さらに結果をよくみると、収入が減少したという回答者の約半数は「収入が半分以下」、「収入ゼロ」と答えた回答者も2割存在したとのことです。

また収入が減った主な理由は「休職(35%)」「業務量のセーブ(33%)」「退職(25%)」「転職(17%)」「残業ができなくなった(15%)」などです。

【がんにかかる前後の収入差】

参照元:「がん経験者572名へのアンケート調査(ライフネット生命)(2017年8月)」

最初のデータからわかるように、30~40代の独身女性ががんになる確率は低いかもしれません。

しかし、万が一がんになってしまったら、治療費もかさみ収入も減少することになるのです。

結論から申し上げますと、がん保険で備えていただきたい保障は以下の3つです。

診断給付金の良いところは、何にでも使えることです。がんと診断された時点で受け取れて、それを入院や手術、通院にかかった交通費など、どんなことに使ってもいいのです。

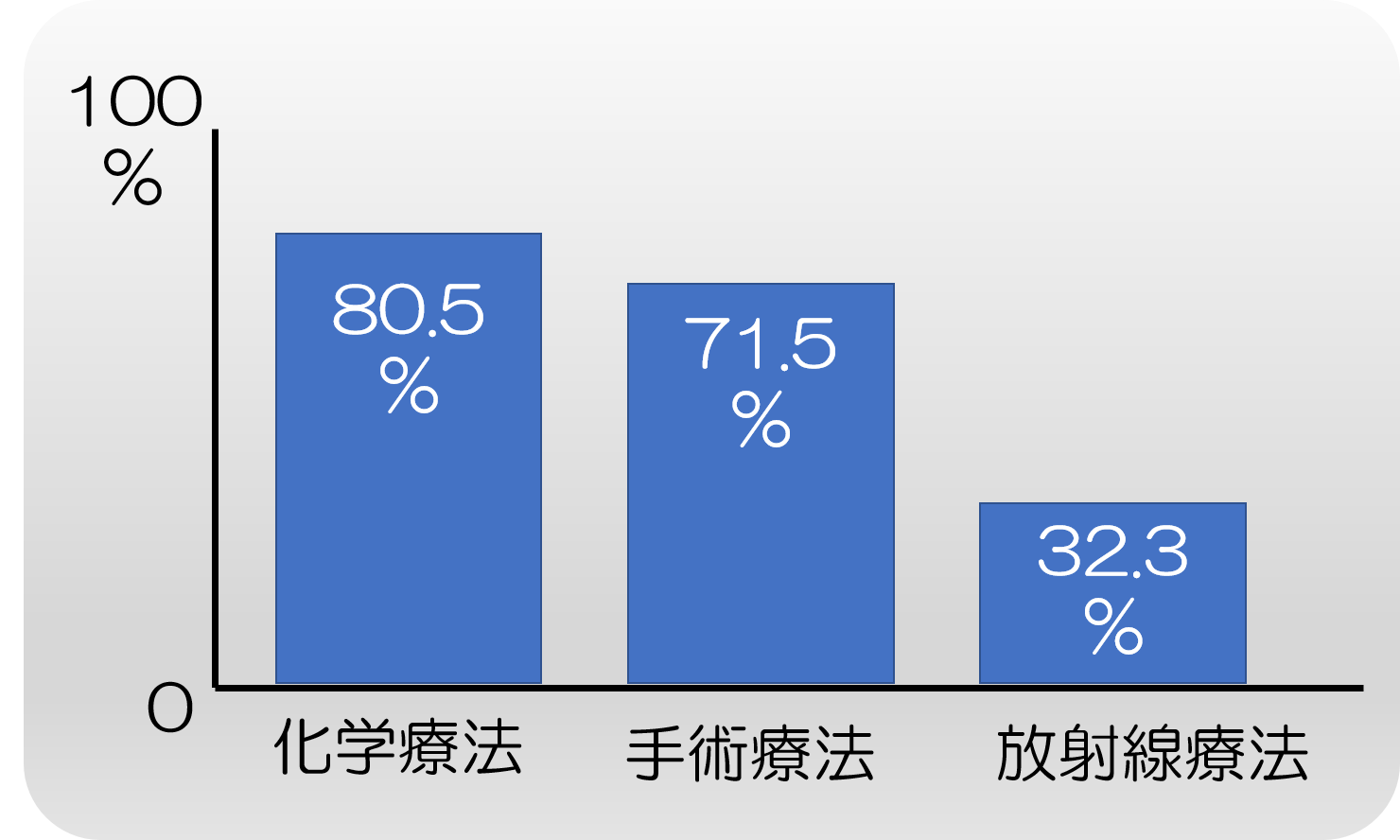

抗がん剤治療給付金と放射線治療給付金については、以下のデータをご覧ください。これは、がんにかかった方がどんな治療を受けるかの割合を示したものです。

「化学療法(抗がん剤・ホルモン剤治療)」、「手術」、「放射線治療」は、がんの3大治療と呼ばれます。

※厚生労働省の『がん対策について』から抜粋

抗がん剤・ホルモン剤治療といった化学療法は、がんに罹った人の半分以上が受ける治療方法であり、長期にわたり繰り返し投与を行うことが多く、治療費が高額になるケースもございます。

放射線治療も、がんに罹った人の3割を超える方が受ける治療です。これも、長期にわたって何回か行うことになれば、治療費が高額になります。

お時間ございましたら「女性のがん保険の必要性と検討する時のポイント」も合わせてお読みいただければ、より詳しい内容について理解を深めていただけると思います。

次は医療保険です。がんはお金がかる病気ですが、独身女性にはがん以外の病気や、突然のケガをするリスクもあります。

医療保険は、病気やケガが原因で治療が必要となった時の入院・手術を主にカバーするものです。

そして、医療保険には「女性用医療保険」とか、「女性特約」といったものがあります。

これらは、女性特有の病気について、入院給付金と手術給付金を他の病気より倍の額を受け取れるものです。

ただし、病気の中には、女性特有の病気も含めた「全ての病気」が含まれています。そのため、特に女性専用の医療保険を選ぶ必要はない、という考えの方もいます。

しかしながら、女性は女性特有の病気になる確率が高いのも事実です。

女性専用の医療保険では、女性特有の病気で入院をした時は保障が2倍になりますよ、という商品があります。

保険会社によっては、女性特有の病気プラス「全てのがん」について上乗せ保障をしてくれるものもございます。

以下、対象となる病気の代表例となります。

女性専用の医療保険を選べば、手厚い保障が備えられることは分かりました。とはいえ、保障が手厚くなる分、保険料が高くなるのも事実です。

独身女性に限らず、使わないかもしれない保険に使う保険料は、少しでも抑えたいと思うのは当然ですから、気になるのは保険料がどの程度になるか?ということでしょう。

次にあげるのは、一般的な医療保険と女性専用の医療保険の月払い保険料の比較です。

いかがでしょうか?このように、女性専用の医療保険を選んでも、その差額は数百円程度となっています。

入院や手術となれば、女性は何かと身の回りのモノが必要になりますし、デリケートな方であれば大部屋ではなく個室を希望されることもあるでしょう。

個室に入院する場合には差額ベッド代が必要になり、これは「高額療養費制度」の対象外となり全額自己負担しなければなりません。

ちなみに…私自身も、女性専用の医療保険に加入しています。

将来、保険を見直して「女性特有の病気に対する保障は必要ないかも…」となった時には、特約のみを解約することで、差額の保険料を安くすることもできます。

女性専用の医療保険には「嬉しいボーナス付!」というような、保険と貯金を同時にできる商品も存在します。

しかし、私の個人的な意見としては、医療保険は掛け捨てを選ぶべきだと思っています。

ボーナス付の保険に加入すると、契約から数年間は保険会社にお金を預けることになり、その分、手元の現金が減ることになります。

預けたお金が将来増えて戻ってくれば良いのですが、医療保険に限っては、そういった仕組みは存在しません。

独身女性について考えてみると、年齢的にも趣味や旅行、洋服などにお金をかけたい方も多いと思います。

また、今後ライフスタイルが変化する可能性もあります。例えばスキルアップの為の転職で収入が減少すれば、保険料を節約したいと考えるようになるかもしれません。

しかも、結婚・妊娠・出産となれば、お子様のための貯蓄にお金を回すほうが豊かな将来設計ができるかもしれません。

「将来、少しでもお金が戻ってきたらイイナ」という方もいらっしゃいますが、貯蓄は医療保険とは別にお考えいただきたいと思います。

ボーナス付医療保険が悪い商品、というわけではありませんが、加入を検討されている方はよくお考えいただきますようお願いいたします。

生活費を自分で稼ぎだす必要のある独身女性にとって、働けなくなった時の収入の減少は大きなリスクの1つです。ここでは社会保障制度についても触れていきます。

社会保障制度には、病気やケガで働けなくなったときの収入の補填をしてくれる制度がいくつかございます。

この制度についてご存知ない方もいらっしゃいますので、概要についてご紹介します。

傷病手当金で注意したいのは「業務外で起こった病気やケガが原因であること」が給付の条件で、国民健康保険には傷病手当金の制度はありません。

最近では、会社に所属せず、自営業やフリーランスとして働いている独身女性の方も増えてきていますから、特にそういった方については、収入の減少に自助努力で備える必要があると言えるでしょう。

就業不能保険では、毎月の収入の不足分をカバーするため、保険金額は「月額●万円」というように定められています。

独身の方が選ぶのは、月額5万円程度の小さなプランです。これは、お守りという感覚で保障を持っておこうかな、という理由が多いです。

また、がん保険や医療保険を優先的に加入する場合が多く、独身女性の場合は保険料の予算的に難しいという状況もあります。

また、就業不能保険でいうところの、働けなくなった状態とは「入院している状態」や「自宅療養で、職種を問わず、全ての業務に従事できない状態」を指します。

ただし、保険金を受け取るためには60日以上継続して働けない状態と医師の診断を受けた時、という支払い基準が設定されています。

ですから、1~2週間会社を休んだからといっても、この保険では適用外となります。

実際のところ、独身女性が60日以上働けなくなる可能性はとても低いです。

ほかの保険とのバランスや、ご自身の働き方なども含めてじっくりと検討するようにしましょう。

※参考「就業不能保険の必要性|知っておきたい社会保障と受取条件」

最後に、生命保険について、簡単ではありますがご案内させていただきます。

独身女性にとって、生命保険、つまり死亡保障の優先順位は高くない、というのは何となくお分かりいただけると思います。

何を隠そう私も独身女性なのですが、自分がこの世からいなくなった時を想像してみると、悲しんでくれる家族や友人はいるものの、経済的に困る人は今のところ存在しないのが現状です。

独身女性にオススメするのは、解約した時に支払った保険料が増えて受け取れる貯蓄性のある生命保険「終身保険」です。

イメージとしては、毎月1万円を60歳まで支払い、老後資金が必要になった時点で解約すれば、確実に資産を増やすことができる、というものです。

なお、終身保険については『終身保険とは?今だから知っておきたい本当の活用法』をご覧ください。

終身保険で少し前までメジャーだったのが、日本円で支払う「低解約返戻金型終身保険」です。

しかし、マイナス金利政策の影響から返戻率がググっと下がってしまいました。

代わりに、現在オススメしているのは米ドルで保険料を支払う「米ドル建て終身保険」あるいは「変額保険」です。ただし、いずれも、相場が変動するもので運用していますので、付随するリスクとそれへの対処法(誰でもできる簡単なことです)をきちんと理解して活用することが大切です。

ご自身の老後の生活を豊かなものにするため、貯蓄の1つの手段として、このように生命保険を活用することができます。

最後までお読みいただき、誠にありがとうございました。

この記事では、独身女性の方に備えていただきたい保険について、病気のリスクや保障内容をまじえながらご案内させていただきました。

女性がなりやすい病気は、子宮に関する病気がダントツに多く、また独身女性であっても、将来の妊娠や出産に伴うリスクは抱えているのを忘れてはいけません。

そして、子宮がんや乳がんなどに罹ってしまうと、医療費がかかり収入の減少も考えられます。

経済的なダメージを少なくするためには、がん保険と医療保険はぜひ備えていただきたい保険です。

治療が長期になってしまった時には、就業不能保険で収入をカバーすることができます。また、生命保険は外貨建などの貯蓄性のある保険を選ぶのも良いでしょう。

この記事をお読みいただいた全ての独身女性の方にとって、保険選びの参考にしていただければ幸いです。無料相談も承りますので、お気軽にお問い合せください。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

現在20代~30代の女性に急増しているのが子宮頸がんです。毎年約10,000人が発症し、約3,500人が亡くなっています。 子宮頸がんは命はもちろんのこと、出産の機会まで奪ってしまう可能性がある怖い病気です。 怖い病気なのはわかっていても「原因

女性の社会進出が進んでいる現代において、仕事にプライベートに多忙な毎日を送られている独身女性の方はとても多いのではないでしょうか?何を隠そう、私もそんな女性の1人です。 独身女性が保険を考えるきっかけは、「周囲から勧められて…」「友人が病気になったか

結婚という人生の祝辞を超え、夫婦となった男女が次に求めるものといえば、子供が思い浮かぶでしょう。 しかし現実では、希望のままに妊娠をすることが出来ないという人もいます。 そんな夫婦のためにあるのが不妊治療です。 医療も発達と共に、不妊症に

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々

自分自身で外部から収入を受け取っていない専業主婦は、いわゆる一家の大黒柱に比べ、保険へ加入する必要性は少ないかもしれません。 しかし、専業主婦でも、身に万一があった時や病気になった時の家計への負担は無視できないことがあり、保険に加入しておくことが有効

インターネットで「女性 保険」などと検索すると、特に医療保険について「いらない」とか、「入ると損する」などというFPさんのコラムをよく目にします。しかし、果たして、本当にそうでしょうか? 私は独身女性です。保険の仕事に長年携わっていますが、少なくとも