次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

国立がん研究センターの予測によると(※)2020年にがんにかかる女性は429,900人、同センターの統計では10年前の2008年にがんにかかった女性の数は311,980人だったので、以前よりずっと女性のがん患者数は増加していることになります。

※参照元:(国立がんセンター「がんの統計’13」「2020年の最新がん予測」)

このように女性のがんの罹患率は年々上昇しており、いまや国民病と言っても過言ではありません。

この記事を書いている私自身もアラフォーの女性なのですが、周囲の身近な友人や親戚ががんになったこともあり、また多くの女性から、がん保険に関するご質問を毎日のようにおうかがいしている状況にあります。

この記事では、女性ががん保険を選ぶ際、知っておいた頂きたい事を全てお伝えする内容になっていますので、ぜひ最後までお目通しくださいますようお願いいたします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

最初に、女性にどんながんが多く発症しているのか、という点について確認していきましょう。これから提示するデータは注記がない限り「最新がん統計」より、抜粋してあります。

女性が最も罹りやすいがんの1位は乳がんです。5位に子宮がんが入っています。男女ともに大腸がん、胃がん、肺がんは上位です。

また、女性は、乳がんや子宮がんのリスクが高いということが見て取れます。

【2020年の罹患予測数(全国合計値)】

| 1位 | 2位 | 3位 | 4位 | 5位 | ||

| 男性 | 前立腺 | 胃 | 大腸 | 肺 | 肝臓 | 大腸を結腸と直腸に分けた場合、結腸4位、直腸5位 |

| 女性 | 乳房 | 大腸 | 肺 | 胃 | 子宮 | 大腸を結腸と直腸に分けた場合、結腸2位、直腸7位 |

| 男女計 | 大腸 | 胃 | 肺 | 前立腺 | 乳房 | 大腸を結腸と直腸に分けた場合、結腸3位、直腸5位 |

乳がんや子宮がんについて、もうひとつ知っておきたいことがあります。それは、女性特有の乳がんや子宮頸がんは、若い間に罹患率が高いということです。

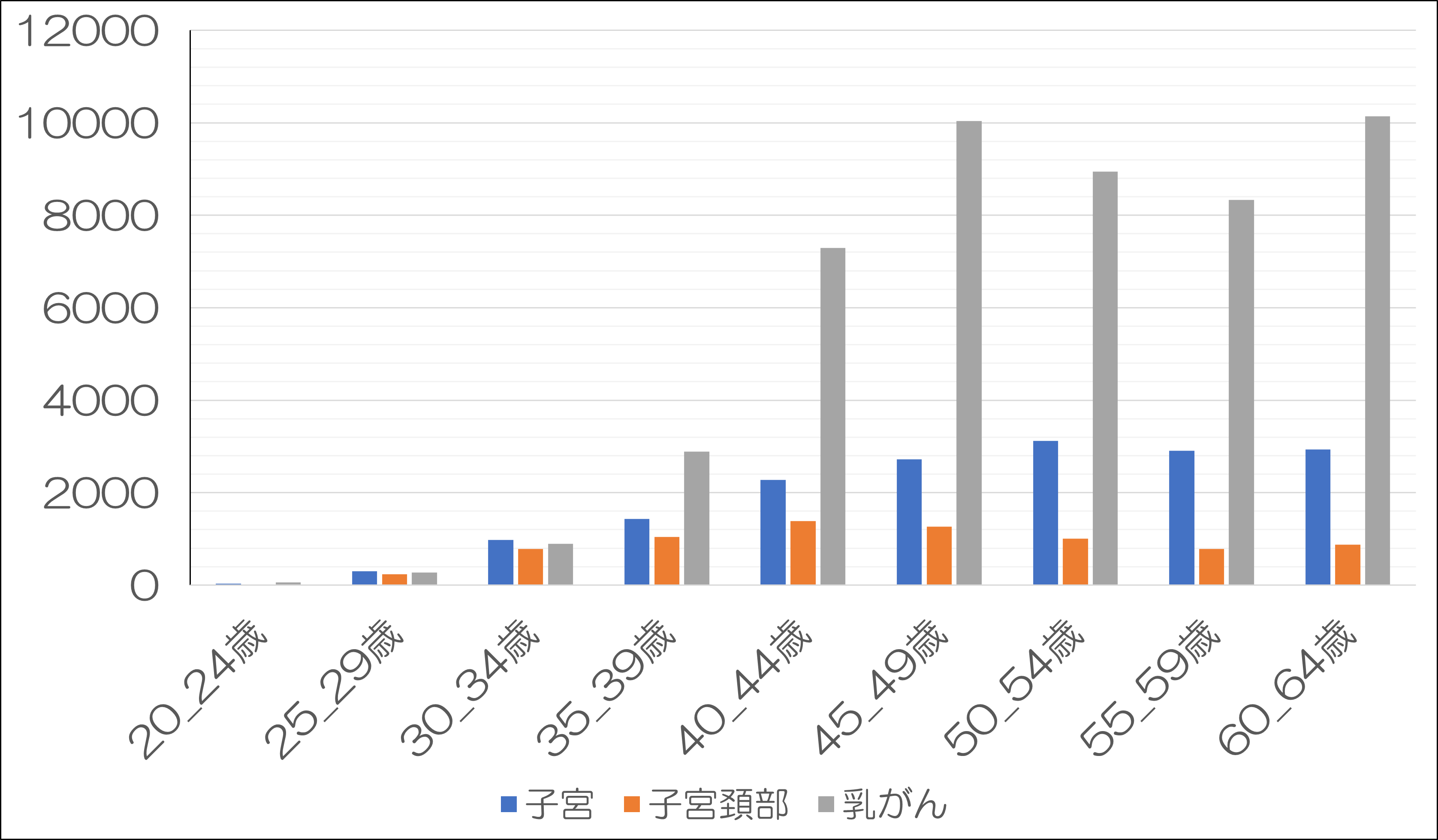

以下の図は女性の年齢別のがんの罹患数です。

【女性の年齢別がん罹患数(2015年)|単位:人】

参照元:国立がん研究センター「がん登録・統計」

乳がんと子宮頸がんがあるため、女性は男性と比べて、若い時のがんリスクが高いのです。

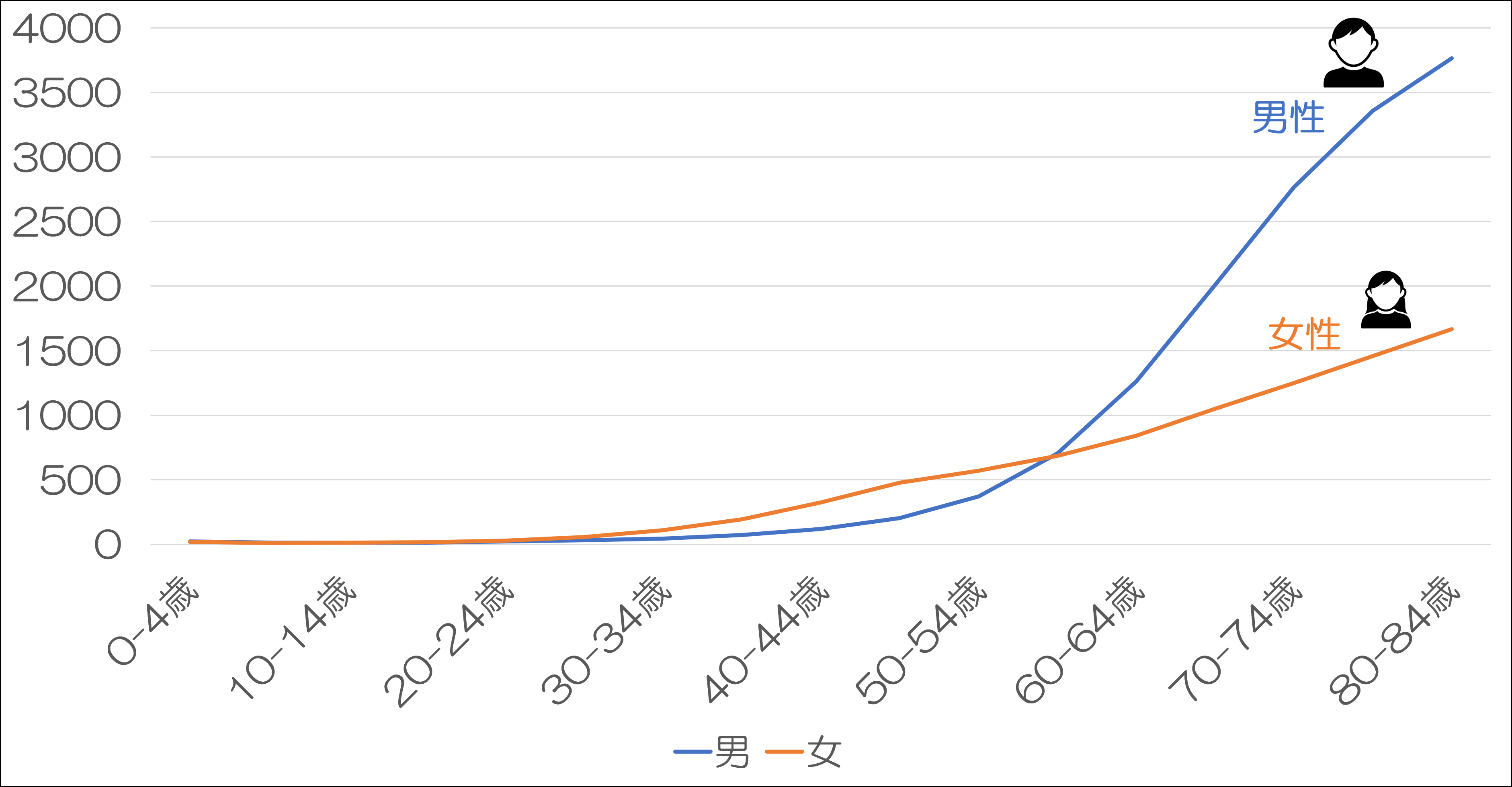

次にご覧いただくのは、男女の年代別のがん罹患率です。

【年齢別がん罹患率(2017年)|単位:人(人口10万人対)】

(参照元:国立がん研究センター「最新がん統計(がん罹患率~年齢による変化)」)

女性の方が、30代前後から50代中盤にかけては、男性よりもがんに罹りやすい傾向にあることが分かります。しかし、50代中盤以降は、男性のがん罹患率が飛躍的に伸びていきます。

女性の方が若い間の罹患率が高いのは、先ほどの乳がんと子宮頸がんの影響が非常に大きいと言えます。

余談ですが、がん保険の保険料は「何歳でどれくらいの人ががんになるか」というデータ等を元にして算出されています。保険料は、一般的に男性の方が高い傾向にあるのですが、がん保険に関しては、30代から50代くらいまでは女性の方が男性よりも保険料が高くなる逆転現象が起こります。

さて、女性特有のがんである乳がんや子宮頸がんは、上皮内新生物と診断されるケースが多いようです。

上皮内新生物の場合は、病変の切除だけで完治する可能性が高いので、費用はそこまで高額にはなりません。しかし、乳がんの場合は「乳房切除術」、子宮頸がんの場合には「子宮全摘出術」が必要になり、女性が受ける苦痛は想像を超えるものがあります。

そのため乳房再建術などに対しても保障があるがん保険を選ぶと、少しは苦痛を紛らわせることができると思います。これは月2~300円程度でつけられるので保険料の負担もさほど大きくありません。

なお乳房再建術は片側で30~60万円とみていただければ大きなズレはないでしょう。

今はがんに関する医療技術も格段に進歩していて「がん=不治の病」というよりも、「がんは治る病気」になりつつあります。

ここで見ていくのは、がんと診断されてからの生存率の指標です。グラフの数字が100%に近いほどっ生存率が高いがん、0%に近いほど生存率が低いがんであることを意味します。

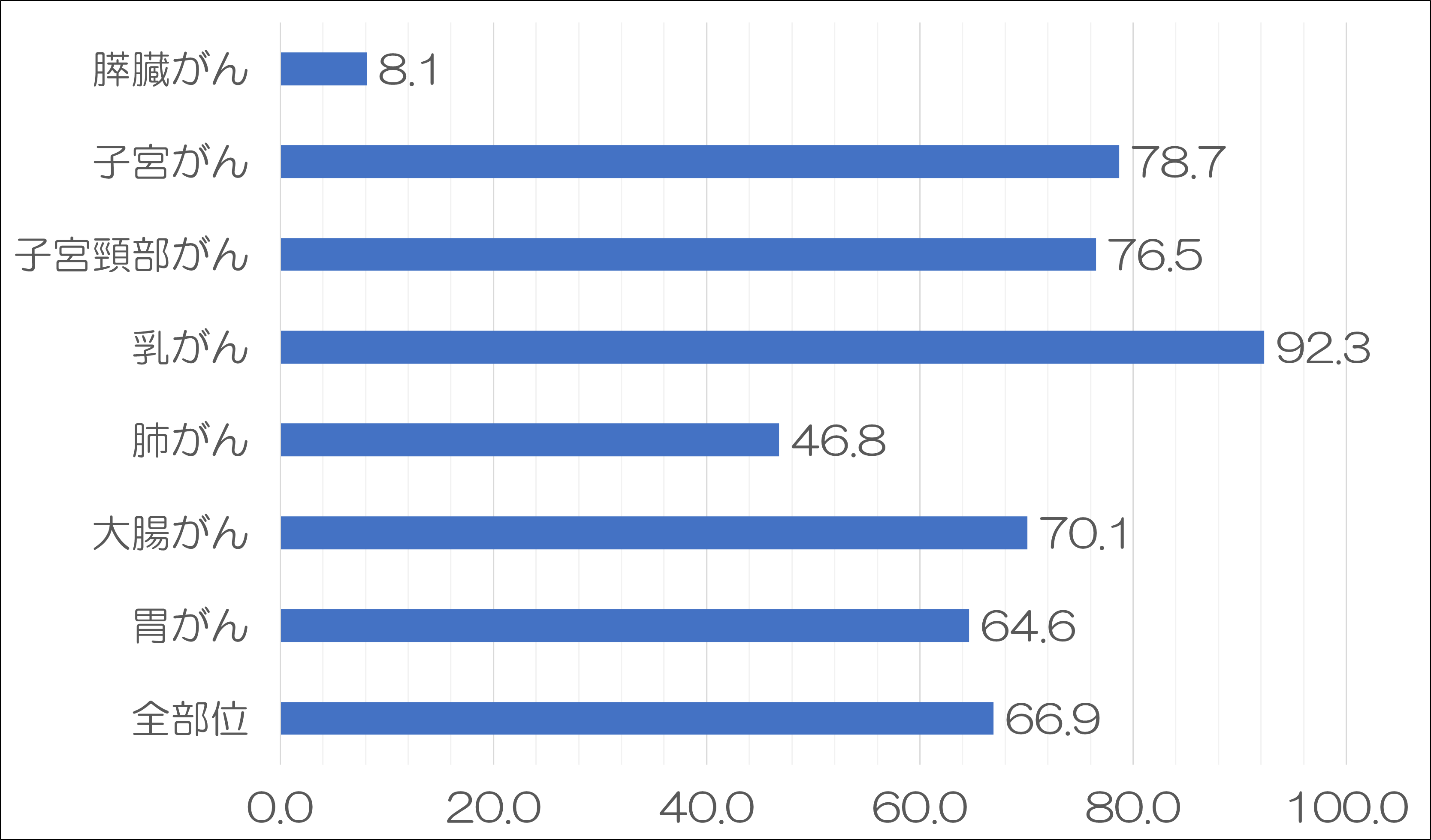

【部位別5年相対生存率(女性 2009年~2011年診断例)|単位:%】

(参照元:国立がん研究センター「最新がん統計(5年相対生存率)」)

先ほど確認した女性に多いがん1位の乳がんは92.3%、2位の大腸がんが70.1%、胃がん64.6%、肺がん46.8%、子宮がん78.7%という結果となっています。膵臓がんのような生存率が極めて低いがんもありますが、このことからも「がんは治る病気」というのがお分かりいただけると思います。

特に乳がんは早期発見すれば治療率が高いがんと言われています。『30代からの女性が「乳がん」を予防・早期発見するため必要なこと』や、『子宮頸がんを予防するために知っておきたい2つの方法』も参考にしていただければと思います。

以上のことから、女性のがんは男性と異なる以下の特徴があることが分かります。

これらのことから、女性のがん保険の必要性は、若い間からの女性特有のがんリスクに備えるとともに、乳房再建など女性としての誇りを守るために必要なお金をカバーするためと言えます。

男性の場合は、『がん保険の必要性を60歳より前と後に分けて考える』で解説しているように、万が一がんになって、治療費がかさみ収入が減る中でも、家族の生活を守り、自分も安心して治療を受け続けられるようにすることでした。

それと比べると、やはり女性には女性特有の必要性があると言えるでしょう。

もちろん、女性の場合でも、一家の大黒柱である場合は、女性としての誇りを守るためにも、家族のためにもがん保険の必要性はさらに増すと言えます。

ここまでにお伝えしたことを踏まえて、女性はどのようながん保険を選べばよいのか、お伝えします。

このごろ、「女性のため」とうたったがん保険も見られるようになりましたが、実は、現代のがん保険に必要な三大保障は女性も男性も変わりません。

以下がその三つです。

詳しく説明します。

まず、女性特有の乳がんや子宮頸がんは、若い間にかかる場合が多いため、特に早期発見が重要です。

早期発見の場合、手術だけで完治する場合が多く、手術給付金が必要なように思いますが、診断給付金の方が、受け取れるタイミングが早いため確実性も安心感も高いと言えます。

また、診断給付金は「100万円」で設定される方が多いです。診断された時点で100万円を受け取ることができれば、その後の入院費用と手術費用だけでなく、必要であれば乳房再建術などの費用も賄うことができます。

ここで特に重要なのが、上皮内新生物でも給付を受けられるものに加入すべきだということです。

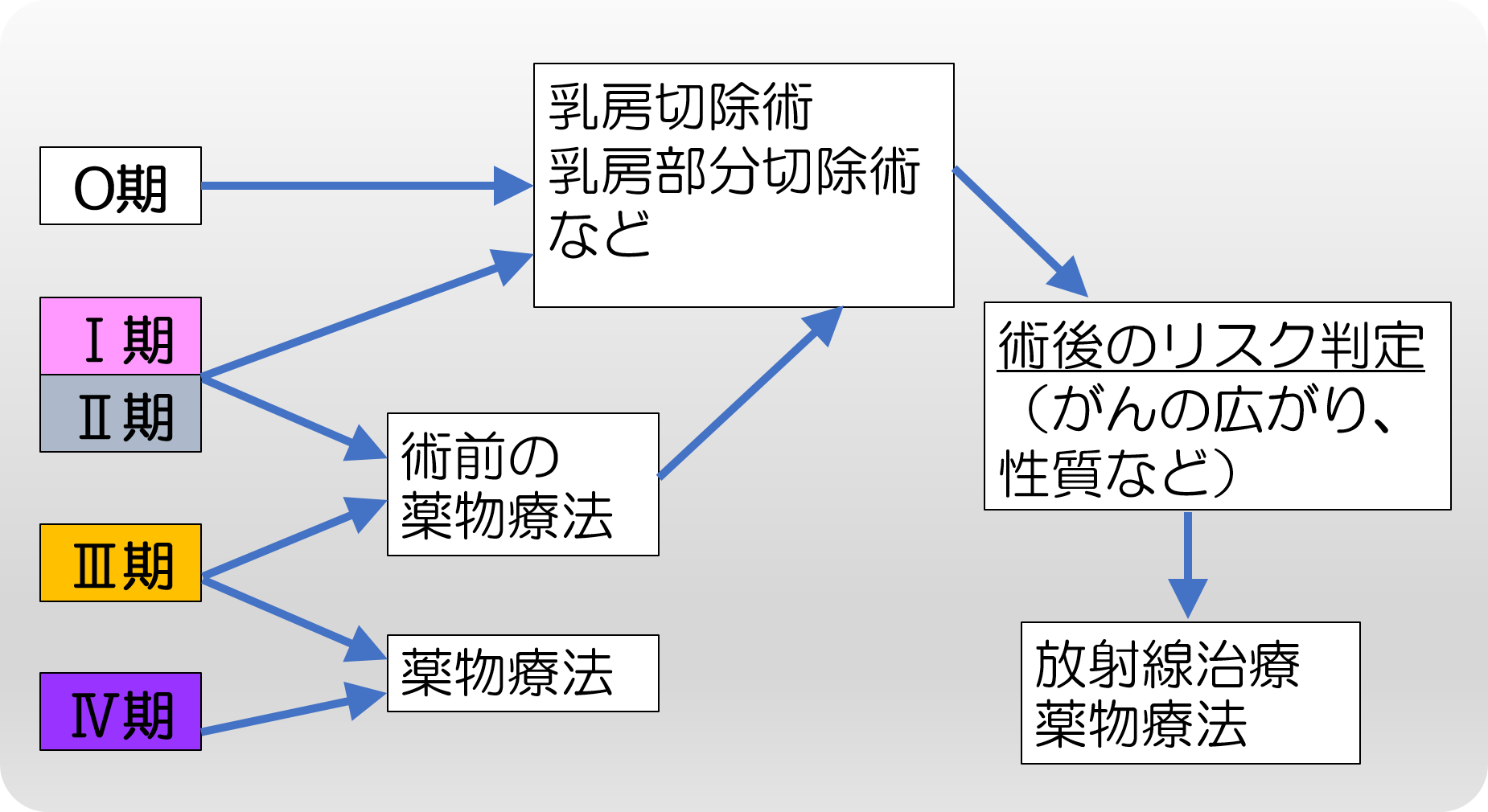

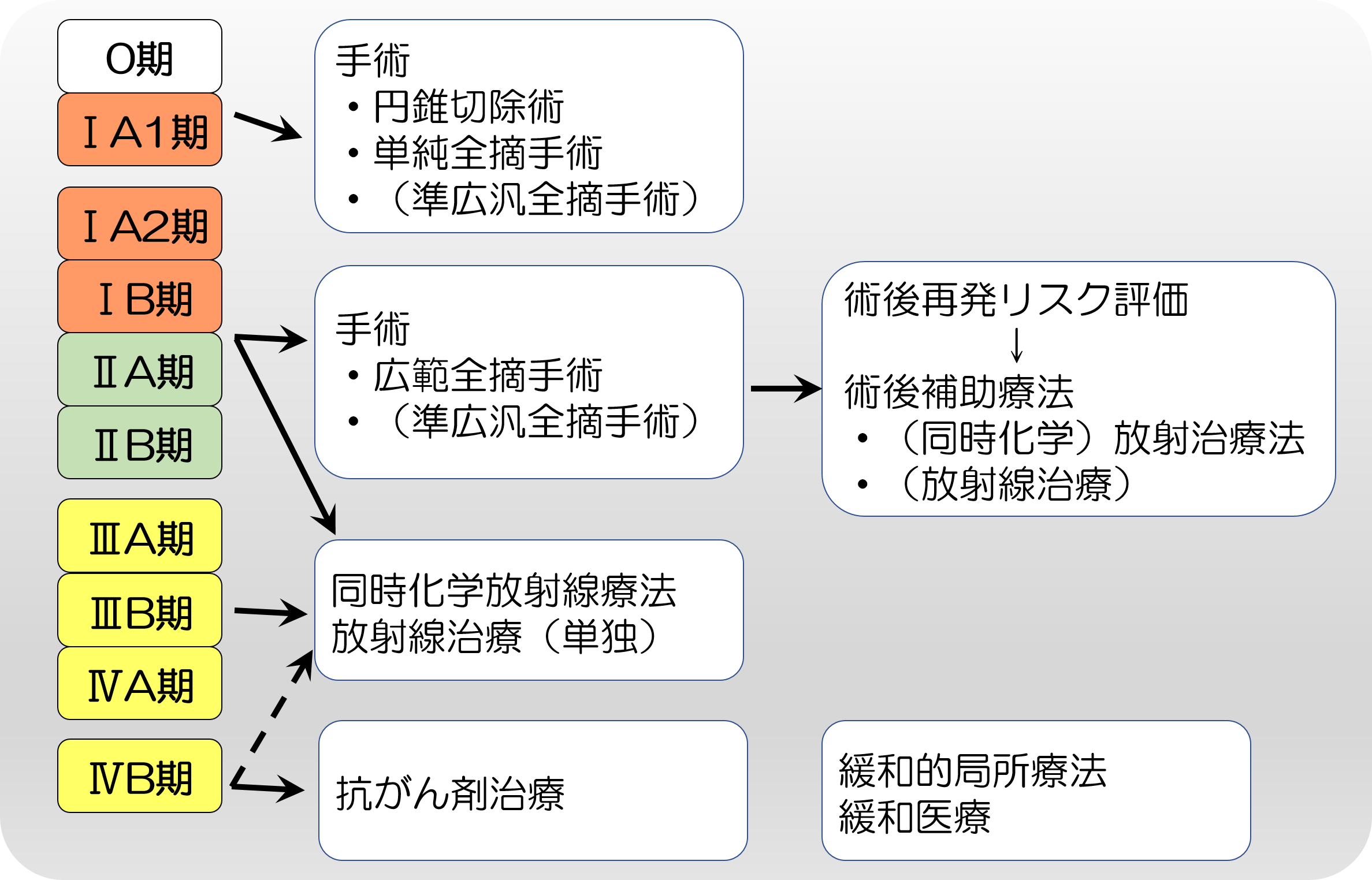

乳がんの治療は臨床病期ごとに以下のように行われます。

「0期」「Ⅰ期」での発見の場合でも、術後の経過観察次第では放射線治療が必要になる場合があります。その可能性は非常に低いのですが、「100%ない」とはいえません。

一方、子宮頸がんの場合は、下図の通り、早期発見の場合は手術だけで終わる可能性が乳がんよりも高いと言えます。

診断給付金があれば当面の治療費用をカバーすることはできるのですが、放射線治療や抗がん剤治療などの長期に及ぶ治療を受ける可能性が高いため、これらに対する備えを持つことが必要になります。

以上のことから、女性も男性も、がん保険で必要な保障に変わりはないと言えます。

たしかに乳がんや子宮頸がんは女性特有のがんで、罹患率も高いのですが、治療方法は、他のがんと大きな違いがないのです。

したがって、

の3つの保障を選んでおくべきということになります。

がん保険の中には、女性特有の保障として、

などを付けられるものがあります。

しかし、このような上乗せ保障がなくても、上記の診断給付金を100万円から200万円など設定しておけば、十分にカバーできる場合が多いです。その上で、まだ保険料に余裕があるのであれば、生命保険や、配偶者のがん保険などとのバランスも含めて検討するのが良いでしょう。

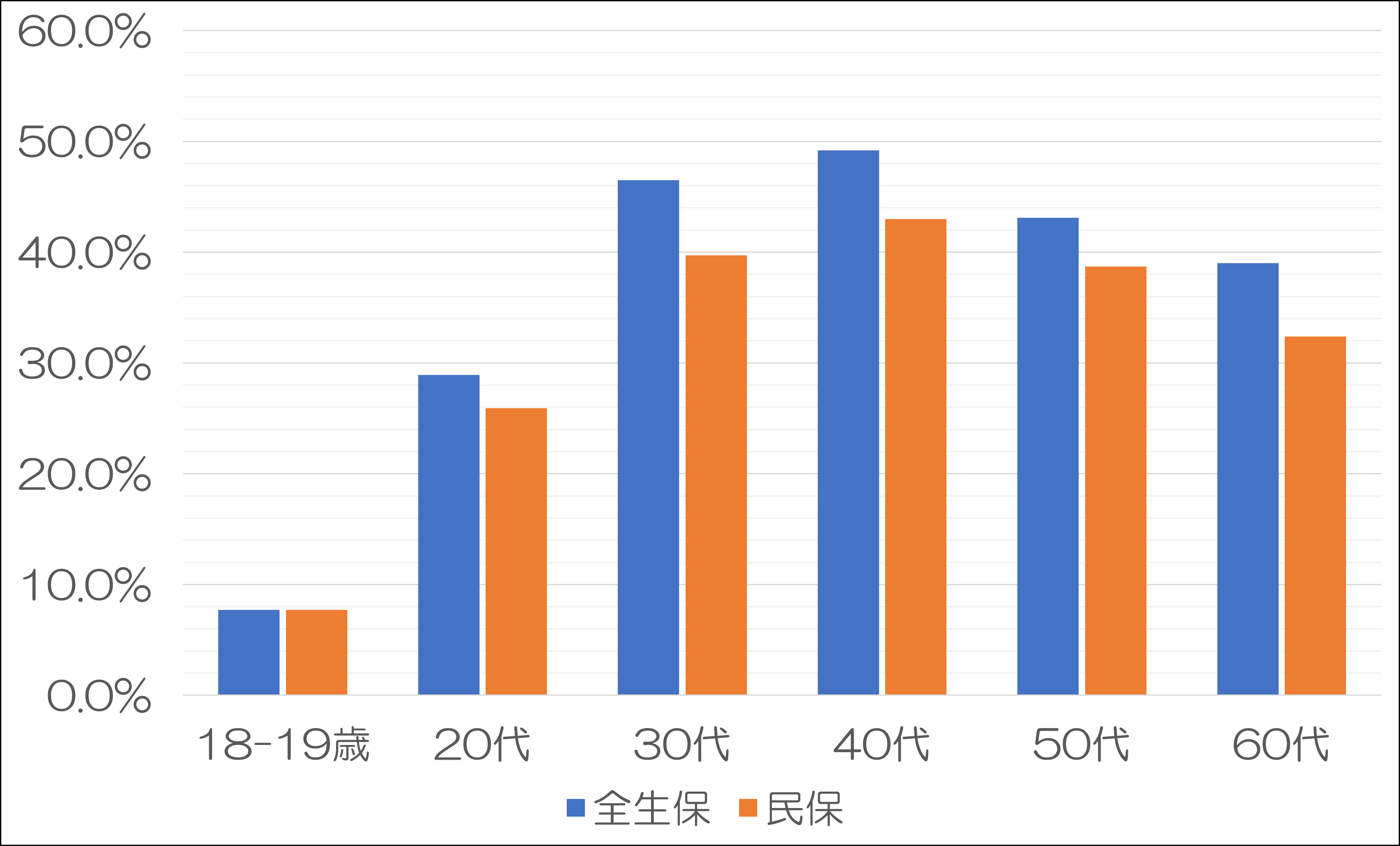

以下は、生命保険文化センター「令和元年(2019年)度 生活保障に関する調査」のがん保険、あるいはがん特約の加入率の年齢別のデータです。

【女性のがん保険・がん特約加入率(年代ごと)】

このように、がん保険は30歳代を境に加入される方がグンと増えます。

特に女性は、30歳前後から乳がんや子宮頸がんの罹患率が大きく上がるので、できれば30歳を迎えるまでに検討していただきたいと思います。

一度がんになってしまったら、がん保険に入ることはできなくなってしまいます。また、がんになってから、がん保険に入っていなかったことに後悔される方は非常に多いのです。

男性の場合は、若いうちは女性と比べて若い間のがん罹患率は低いです。しかし、結婚して子どももいるならば、がんになって万が一長期治療が必要になった場合に、がん保険がなければ、収入は大きく下がるし、高額な治療費は必要になるしで家計は二重苦になってしまいます。

したがって、女性だけではなく、特に守るべきご家族のいらっしゃる男性も、ともに若いうちにがん保険に加入しておくべきと言えます。

女性には男性にはない特有のがんがあります。他方で、がんになった場合の生存率は高くなっています。

がん治療に関しては、手術・放射線治療・抗がん剤治療が三本柱となっているので、がん保険を選ぶ時も、これらの保障に対応できるものを選んでいただきたいと思います。

この記事でお伝えしたのは最新の情報ですが、今後も治療方法は日進月歩でめまぐるしく変化していくことでしょう。私は保険業界で長く仕事をしているのですが、がん治療は進歩のスピードが早く、それに伴い、がん保険の保障内容も次々と新しい内容になっています。

先日も、お客様から「3年前にがん保険に入ったばかりなのに、また新しい商品ができたと聞いて、驚いた」という意見をいただきました。

今、すでにがん保険に加入している方は、ご自身の保障内容について、ぜひ確認してみてください。もし、内容が古い保障の場合は、ご相談ください。もちろん、これからがん保険の加入を検討されている方も、お気軽にお問い合わせください。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

がん保険を検討する時に、どのような特約を選ぶべきか悩んでしまった経験はありませんか。 がん保険の特約で主だったものは以下の5種類です。 がん入院特約 がん通院特約 がん診断一時金特約 抗がん剤・放射線治療特約 がん先

若年層のお客様からよく、がん保険について、何歳で加入するのがベストなのか?まだ早いのではないか?という質問をいただきます。 特に、「自分の年代だとがんにかかる確率が低いのに、今のうちから加入する必要があるのか?」「がんが気になる年齢になってから加入す

がん保険の保障内容は保険会社・商品によってさまざまです。 また、保険料から見ても、一生涯保険料が上がらない「終身タイプ」と、更新ごとに保険料が上がっていく「定期タイプ」があります。 このように、がん保険は選択肢が多いので、どんながん保険に加入す

がん保険はテレビCMやインターネット広告などで盛んに宣伝されていますが、がん保険に入るべきかどうなのか、なかなかイメージが付かないと思います。 がん保険が必要か否かは、どのくらいの確率でがんになるかや、がんの治療期間はどのくらいかなどのことをふまえ検

がん保険は、ご相談を受けていて、最も「分からない」と言われることが多い保険です。 特定の病気だけに絞ってカバーする保険は他にほとんどありません。また、保障等の内容も画一的ではなく保険会社によって様々で、向き不向きが分かれます。 それだけに、「ど

がん保険の解約返戻金はどれくらい?その金額と加入時のポイント

がん保険の中には解約返戻金を受け取れるタイプがあります。そういったがん保険に加入しているお客様から、よく、今のがん保険を続けるべきか、見直して時代に合ったがん保険に加入するか、というご相談をお受けします。 実際、がん治療は目覚ましい進化を遂げており、

がん保険で子宮頸がん保障したい方に知ってほしい4つのポイント

女性特有のがんの中で最も罹患率が高いのが子宮がんです。赤ちゃんを産むための子宮にできるがんなので、ある意味、女性にとって最も精神的・肉体的苦痛を伴う病気のひとつといえるでしょう。 そして、子宮がんの中でも、特に子宮頸がんは、出産適齢期といわれる20代

「子どもにもがん保険はかけておいた方が良いのでしょうか?」お子様のいるお父様お母様から、このようなご質問をいただくことが、ここ数年で増えてきました。 近時の放射能の影響により、子どもの甲状腺がんを心配になられているご両親も少なくないのではと思います。

国立がん研究センターの予測によると(※)2020年にがんにかかる女性は429,900人、同センターの統計では10年前の2008年にがんにかかった女性の数は311,980人だったので、以前よりずっと女性のがん患者数は増加していることになります。 ※参照

がん保険の保障内容の中でも、特におすすめなものの一つが、「がん診断一時金(診断給付金)」です。 この保障を付ければ、がんになった際にまとまった金額の保険金を受け取れて、しかもどんな用途にも使えるからです。 一方で、がん診断一時金の保障を付けると