次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

がん保険の中には解約返戻金を受け取れるタイプがあります。そういったがん保険に加入しているお客様から、よく、今のがん保険を続けるべきか、見直して時代に合ったがん保険に加入するか、というご相談をお受けします。

実際、がん治療は目覚ましい進化を遂げており、併せてがん保険の保障内容も進化しています。

そこでこの記事では

について解説します。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

がん保険には解約返戻金があるタイプがあります。もちろん契約内容、掛けている年数によって違いがありますが、大きく分けて以下の3つのタイプに分かれます。

それぞれの特徴を見ていきましょう。

まずは一般的な貯蓄型タイプのがん保険です。数年保険料を支払うと途中で解約をしても70%以上解約返戻金が戻ってきます。

以下はある保険会社の貯蓄タイプのがん保険の保障内容と解約返戻率表です。

保険料:366,740円/年

以下は、解約返戻金の返戻率の変遷をまとめたものです。

| 経過年数 (年) |

年齢 (歳) |

保険料累計 (円) |

解約返戻金 (円) |

返戻率 (%) |

| 1 | 41 | 366,740 | 216,400 | 59 |

| 5 | 45 | 1,833,700 | 1,305,300 | 71.18 |

| 10 | 50 | 3,667,400 | 2,663,500 | 72.62 |

| 15 | 55 | 5,501,100 | 3,962,700 | 72.03 |

| 20 | 60 | 7,334,800 | 5,197,300 | 70.85 |

| 25 | 65 | 9,168,500 | 6,332,200 | 69.06 |

このように、5年経過すると返戻率が70%を越えて、その後70%台がずっと続きます。

お金がある程度戻ってくるという点では決して悪くはないのですが、難点が2つあります。

一つ目の難点は、がん保険としてみると、保障が現代のがん治療の実情に即しておらず、給付条件を満たせない場合も少なくないことです。

二つ目の難点は、純粋に貯蓄の手段としてみると効率が悪いことです。

次にお伝えするのは、特殊ながん保険です。70歳まで保険料を支払うと、支払保険料全額が戻るタイプです。

以下はある保険会社の保障内容と解約返戻金表です。

保険料:9,090円(月々)

以下は、解約返戻金の返戻率の変遷をまとめたものです。

| 経過年数(年) | 年齢(歳) | 保険料累計(円) | 解約返戻金(円) | 単純返戻率(%) |

| 1 | 41 | 109.080 | 41.102 | 37.60 |

| 5 | 45 | 545.400 | 215.182 | 39.40 |

| 10 | 50 | 1.090.800 | 456.046 | 41.80 |

| 15 | 55 | 1.636.200 | 731.954 | 44.70 |

| 20 | 60 | 2.181.600 | 1.063.836 | 48.70 |

| 25 | 65 | 2.727.000 | 1.493.520 | 54.70 |

| 30 | 70 | 3.272.400 | 2.116.300 | 64.60 |

| 35 | 75 | 3.318.700 | 0 | 0 |

このがん保険は月々9,090円を支払っていくと70歳になりがんにならなければそれまで支払った保険料が全部戻ってきます。

40歳から70歳まで30年間あります。

月々9,090円×12か月×30年間=3,272,400円

つまり、70歳までがんにならなければ、3,272,400円全額が戻ってきます。ただし、70歳までの間にがんと診断されると200万円給付金が受取れますので、その200万円は差し引かれます。

このタイプは、「どうしても掛け捨てがもったいないと感じる」という方にとっては良い選択肢となりえます。しかし、上記の表にあるように途中で解約すると30%~60%しか戻りません。そして、70歳で保険料の払戻しを受けた以降に解約をしても解約返戻金はありません。

そのため、70歳まで支払い続けることを前提に組み立てる必要があります。この条件を満たすことができるなら、保障内容を診断一時金のみとして加入するのは選択肢の一つです。

続いては解約返戻金が少なく、貯蓄型ではなく、掛け捨てタイプに近いものです。

以下はある保険会社の保障内容と解約返戻金表です。

保険料:4,775円

以下は、解約返戻金の返戻率の変遷をまとめたものです。

| 経過年数(年) | 年齢(歳) | 保険料累計(円) | 解約返戻金(円) | 単純返戻率(%) |

| 1 | 41 | 57.300 | 1.100 | 1.90 |

| 5 | 45 | 286.500 | 49.900 | 17.40 |

| 10 | 50 | 573.000 | 111.000 | 19.30 |

| 15 | 55 | 859.500 | 163.300 | 18.90 |

| 20 | 60 | 1.146.000 | 207.800 | 18.10 |

| 25 | 65 | 1.432.200 | 244.000 | 17.00 |

| 30 | 70 | 1.719.000 | 269.200 | 15.60 |

| 35 | 75 | 2.005.500 | 276.000 | 13.70 |

このように、解約返戻金はほとんどありません。これまでの2つの例に比べて貯蓄ができるがん保険ではありません。こちらに加入するのなら、割り切って掛け捨て型のがん保険に加入して、月々の保険料を減らし、現代のがん治療の現状に沿った給付条件を満たす可能性の高い現実的な保障を選択した方が良いでしょう。

以上のことから、貯蓄型のがん保険は、プロのFPとしてあまり積極的にはおすすめできません。

もし、どうしても、がんになった場合にお金を受け取れる保険商品で、積立も兼ねたい、と言う場合は、がん保険とは別に、特定疾病保障保険(三大疾病保障保険)に加入するほうがまだマシです。

特定疾病保障保険は、三大疾病(がん・急性心筋梗塞・脳卒中)と診断され所定の状態になった時に、設定した一時金を受け取れるというものです。

両方加入したとしても、貯蓄型がん保険だけに加入する場合と保険料はあまり変わりません。

例えば、特定疾病保障保険と終身掛け捨てのがん保険に同時に加入していた場合、以下のように保障内容が非常に充実します。

| 支払い事由 | 支払い限度 | 保険金額 |

| がんと診断された時 (上皮内新生物含む) |

回数無制限 (2年に1回) |

100万円 |

| 抗がん剤治療給付金 | 120回限度 | 月10万円 (自由診療は月20万円) |

| 放射線治療・手術給付金 | 回数無制限 (2ヵ月に1回限度) |

月10万円 |

| がん先進医療 | 通算1.000万円まで保障 | がん先進医療の技術料 |

がんと診断確定されると300万円(特定疾病保障保険200万円、がん保険100万円)給付金を受取ることができます。その後抗がん剤、放射線で治療を行うと月々10万円が給付金として受け取れますので治療費に充てることができます。

そして、このがん保険は保障が一生涯続く終身がん保険になりますので、仮に60歳以降に特定疾病保障保険を解約をしてもがんの保障は続いていきます。

終身掛け捨て型のがん保険は40歳としたら3000円前後で加入できます。特定疾病保障保険と2つ加入をしても保険料が10,000円を少し超えるくらいです。そのうち7,356円は将来全額または増えて戻すことができるので実質的な保険料負担は非常に少なくなくなります。

以下はある保険会社の特定疾病保障保険の保障内容と解約返戻率表です。

40歳:男性

| 経過年数(年) | 年齢(歳) | 保険料累計(円) | 解約返戻金(円) | 単純返戻率(%) |

| 1 | 41 | 88.272 | 37.580 | 42.5 |

| 5 | 45 | 441.360 | 265.880 | 60.2 |

| 10 | 50 | 882.720 | 560.620 | 63.5 |

| 15 | 55 | 1.324.080 | 860.140 | 64.9 |

| 20 | 60 | 1.765.440 | 1.189.460 | 67.3 |

| 21 | 61 | 1.765.440 | 1.710.540 | 96.8 |

| 25 | 65 | 1.765.440 | 1.765.920 | 99.2 |

| 30 | 70 | 1.765.440 | 1.796.000 | 101.7 |

| 35 | 75 | 1.765.440 | 1.840.080 | 104.2 |

| 40 | 80 | 1.765.440 | 1.880.840 | 106.5 |

上図の保険に加入をしてから25年後の65歳時点で解約したとします。その時支払った保険料は約176万円で、そのうち約176万円ほぼ全額が戻ってくる計算になります。

このようにがん保険と三大疾病保険の両方に加入すると、現役世代の、万が一のことがあった場合に、最も困難な状況に陥ってしまうリスクに対する保障と、老後の資金の貯蓄の両方の必要性を満たすことができます。

もしかしたら、以前に加入していたがん保険を解約して返戻金を受け取り、新たながん保険に加入しようと考えている方もいらっしゃると思います。その際は、特にこの3点にご注意ください。

それでは詳しく解説していきますので見ていきましょう。

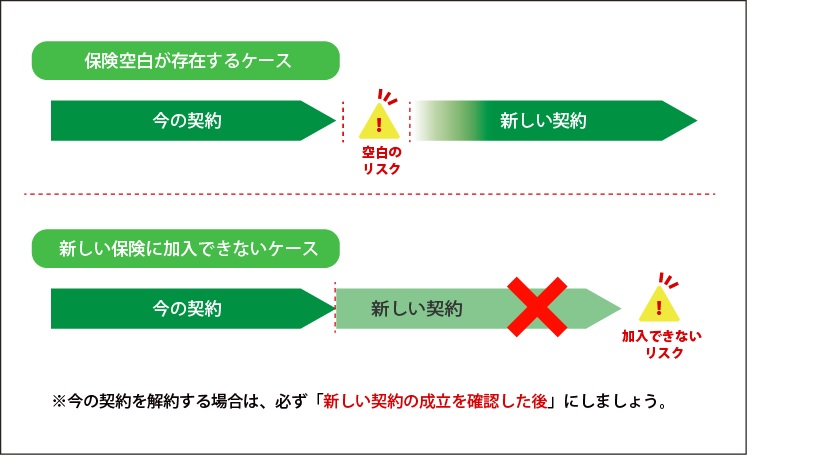

がん保険特有のルールで契約をしてからの保障が開始するまでの90日間の待期期間があります。つまり、新たにがん保険の契約をしても90日間は保障が始まらないということです。

以下の図をご覧ください。

解約と同時に新規契約すると、新しい保険の保障が始まるまでに90日間の待機期間がありますので、保障が開始されるまでの90日間「無保険」と同じ状態になります。

「90日間くらいならがんにならないから大丈夫」と思っていてもがんにならない保障はありません。解約までの保険料はかかりますが、リスクを回避するには旧契約と新契約の保障が重なることを承知で加入しておくことが安全です。

新しくがん保険に加入をするときには審査があります。つまり新たに加入できるかわからないということです。

上記の図でも記載がありますが「新しい保険に入るつもりだったけれど、健康状態の問題などの審査で落とされてしまった」というような事態になってしまうと、これまで受けられていた保障が受けられなくなったり、これまでの保険よりも高い保険に加入しなければならなくなる可能性もあります。

このようなケースにならないために、保険を乗り換える場合には必ず新しい契約が完了し、保障が確定してから保険を解約することが大切です。

生命保険全般ですが、年齢が上がると保険料が上がる仕組みになっています。特に、がん保険の保険料はがんの罹患率を基に計算されていますので、50代以降になると、男性の保険料が大きく上がります。

古いタイプのがん保険でも、20代の頃に加入したがん保険をそのまま続けたほうがいい場合があります。保障内容と現契約の解約返戻金を考慮に入れて慎重に検討しましょう。

がん保険はがん治療の進化に伴い、保障内容も進化しています。数十年前に加入したものは古いタイプとなり、現在のがん治療に即していないと言えます。

また、がん保険の貯蓄型は保障内容が古いタイプのものが多く、かつ、解約返戻金が80%ほどしかないのでおすすめしません。もし、どうしても、がんの保障と同時に貯蓄をとお考えの場合は、掛け捨てのがん保険と、特定疾病保障保険を併用する方がまだマシです。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

国立がん研究センターの予測によると(※)2020年にがんにかかる女性は429,900人、同センターの統計では10年前の2008年にがんにかかった女性の数は311,980人だったので、以前よりずっと女性のがん患者数は増加していることになります。 ※参照

がん保険の保障内容の中でも、特におすすめなものの一つが、「がん診断一時金(診断給付金)」です。 この保障を付ければ、がんになった際にまとまった金額の保険金を受け取れて、しかもどんな用途にも使えるからです。 一方で、がん診断一時金の保障を付けると

がん保険の解約返戻金はどれくらい?その金額と加入時のポイント

がん保険の中には解約返戻金を受け取れるタイプがあります。そういったがん保険に加入しているお客様から、よく、今のがん保険を続けるべきか、見直して時代に合ったがん保険に加入するか、というご相談をお受けします。 実際、がん治療は目覚ましい進化を遂げており、

がん保険はテレビCMやインターネット広告などで盛んに宣伝されていますが、がん保険に入るべきかどうなのか、なかなかイメージが付かないと思います。 がん保険が必要か否かは、どのくらいの確率でがんになるかや、がんの治療期間はどのくらいかなどのことをふまえ検

がん保険は、ご相談を受けていて、最も「分からない」と言われることが多い保険です。 特定の病気だけに絞ってカバーする保険は他にほとんどありません。また、保障等の内容も画一的ではなく保険会社によって様々で、向き不向きが分かれます。 それだけに、「ど

「子どもにもがん保険はかけておいた方が良いのでしょうか?」お子様のいるお父様お母様から、このようなご質問をいただくことが、ここ数年で増えてきました。 近時の放射能の影響により、子どもの甲状腺がんを心配になられているご両親も少なくないのではと思います。

若年層のお客様からよく、がん保険について、何歳で加入するのがベストなのか?まだ早いのではないか?という質問をいただきます。 特に、「自分の年代だとがんにかかる確率が低いのに、今のうちから加入する必要があるのか?」「がんが気になる年齢になってから加入す

がん保険で子宮頸がん保障したい方に知ってほしい4つのポイント

女性特有のがんの中で最も罹患率が高いのが子宮がんです。赤ちゃんを産むための子宮にできるがんなので、ある意味、女性にとって最も精神的・肉体的苦痛を伴う病気のひとつといえるでしょう。 そして、子宮がんの中でも、特に子宮頸がんは、出産適齢期といわれる20代

がん保険の保障内容は保険会社・商品によってさまざまです。 また、保険料から見ても、一生涯保険料が上がらない「終身タイプ」と、更新ごとに保険料が上がっていく「定期タイプ」があります。 このように、がん保険は選択肢が多いので、どんながん保険に加入す

がん保険を検討する時に、どのような特約を選ぶべきか悩んでしまった経験はありませんか。 がん保険の特約で主だったものは以下の5種類です。 がん入院特約 がん通院特約 がん診断一時金特約 抗がん剤・放射線治療特約 がん先