次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

若年層のお客様からよく、がん保険について、何歳で加入するのがベストなのか?まだ早いのではないか?という質問をいただきます。

特に、「自分の年代だとがんにかかる確率が低いのに、今のうちから加入する必要があるのか?」「がんが気になる年齢になってから加入すればいいのではないか?」とおっしゃる方もいらっしゃいます。

しかし、私は、がん保険には若いうちから加入しておくことをおすすめします。

なぜなら、加入年齢が若ければ保険料が安くて済むこと、若年層をはじめとする働き盛りの年代ほど経済的ダメージが大きいことを考えると、若いうちにがんにかかる確率が低いことを考慮しても、早期加入のメリットの方が大きいと言えます。

この記事では、がん保険の加入年齢について、なるべく早く加入することをおすすめする2つの理由についてお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

まず、最初に気になるのは、ご自身と同年代の人がどの程度がん保険に加入しているのかということだと思います。

そこで、がん保険の年齢別加入率がどうなっているのか見てみましょう。

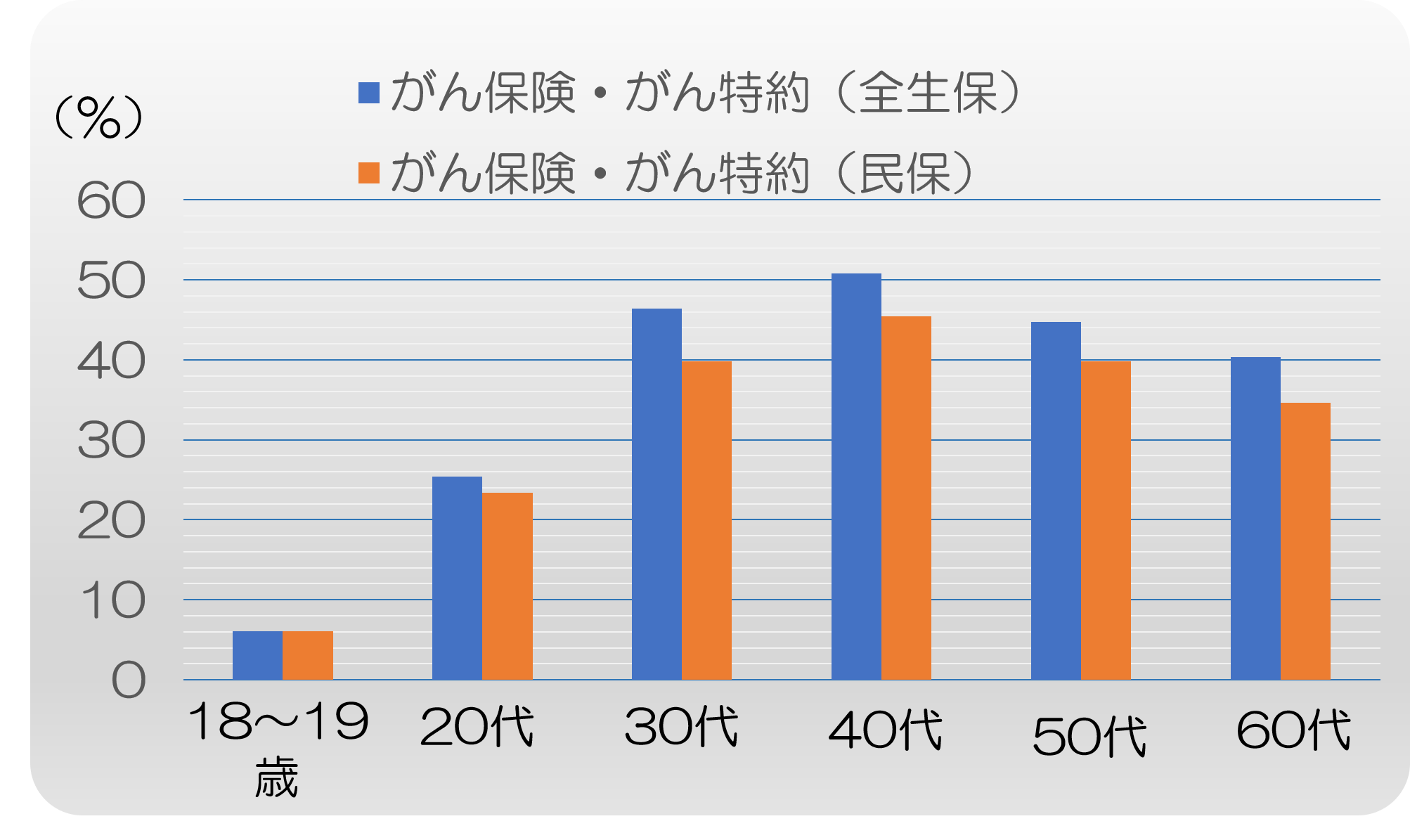

以下は、生命保険文化センター「令和元年度 生活保障に関する調査」のがん保険、あるいはがん特約の加入率の年齢別のデータです。

なお、「全生保」とは、民間の生命保険会社、かんぽ生命、JA、全労済など全ての保険のデータで、「民保」は民間の保険会社の保険のデータです。

「全生保」で見ると、がん保険・特約の加入率は30代~50代だと40~50%程度が加入していますが20代は25%程度にとどまっており、若年層の加入率が低いことが分かります。

ただし、この統計は、がん保険の必要性への関心が高い低いに関係なく不特定多数の人を対象としたものです。

しかし、このページをご覧の方は、がん保険への関心が高く、何となくでも必要性を感じ、場合によってはすぐに加入することも考えていらっしゃると思います。

したがって、あとは、必要性がどれほど高いかという点と、早期に加入するメリット・デメリットをお知りになりたいことと思います。

そして、結論から申し上げると、私は、できるだけ早期にがん保険に加入していただくことをおすすめします。

以下、その理由を、がん保険の必要性と、早期加入のメリット・デメリットを検証しながらお伝えします。

まず、がん保険が必要な理由についてお伝えします。

がん保険に限らず保険というものは、自分の身に万一のことが起こったり、そうでなくても働けなくなってしまったりした場合に、ご自身とご家族の経済的ダメージをカバーして生活を守るためのものです。

特に、働き盛りの若いうちに運悪くそういうアクシデントが起きてしまうと経済的ダメージが非常に大きいことが予想されます。

したがって、アクシデントが起きる確率自体が低くても、いざという時のための保障を備える必要性は大きいのです。

そして、もしも運悪くがんになってしまった場合、治療が長引いてしまうことが多いので、ご自身とご家族が受ける経済的ダメージをカバーする必要があります。

そういう意味では、私は保険に加入する際の優先順位はまず生命保険、次にがん保険だと考えています。

※がん保険の必要性について、詳しくは『がん保険の必要性を60歳より前と後に分けて考える』をご覧ください。

次に、がん保険に若いうちに加入するメリットをお伝えします。早期加入しておくことには以下の2つのメリットがあります。

なお、加入をおすすめするのは保障内容が最新のがん治療に即した「新しいタイプ」、保障が一生涯続く「終身タイプ」、保険料が「掛け捨てタイプ」の3つの条件をみたすがん保険です(※)。

以下、それぞれについてお話しします。

※詳しくは、『がん保険の必要性を60歳より前と後に分けて考える』をご覧ください。

まず、がん保険に早期加入のメリットは、保険料が低額で済むことです。

がん保険の保険料はがんの罹患率が低い世代のうちは低額で、罹患率が高くなっていくにつれ高額になってしまいます。

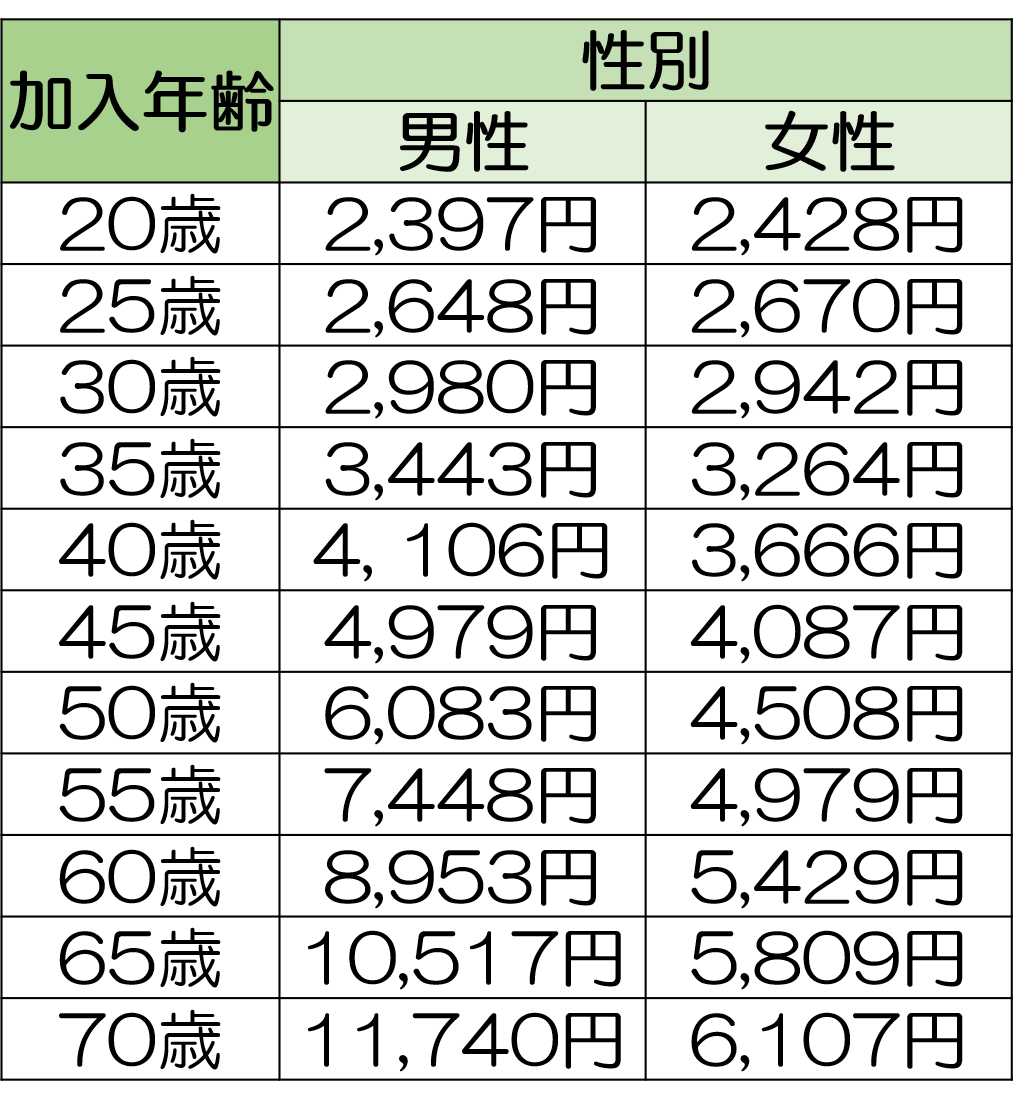

以下は、A社のがん保険の保険料の年齢・男女別一覧です。

【保険内容】

〈保険期間〉一生涯(終身タイプ)

〈保険料の払込期間〉終身払い

〈保障内容〉

【加入年齢別保険料(月額)】

このように、加入年齢が若ければ若いほど月々の保険料は低額で済みます。そして、特に男性は、加入年齢が上がるほど保険料が顕著に上がっていってしまいます。

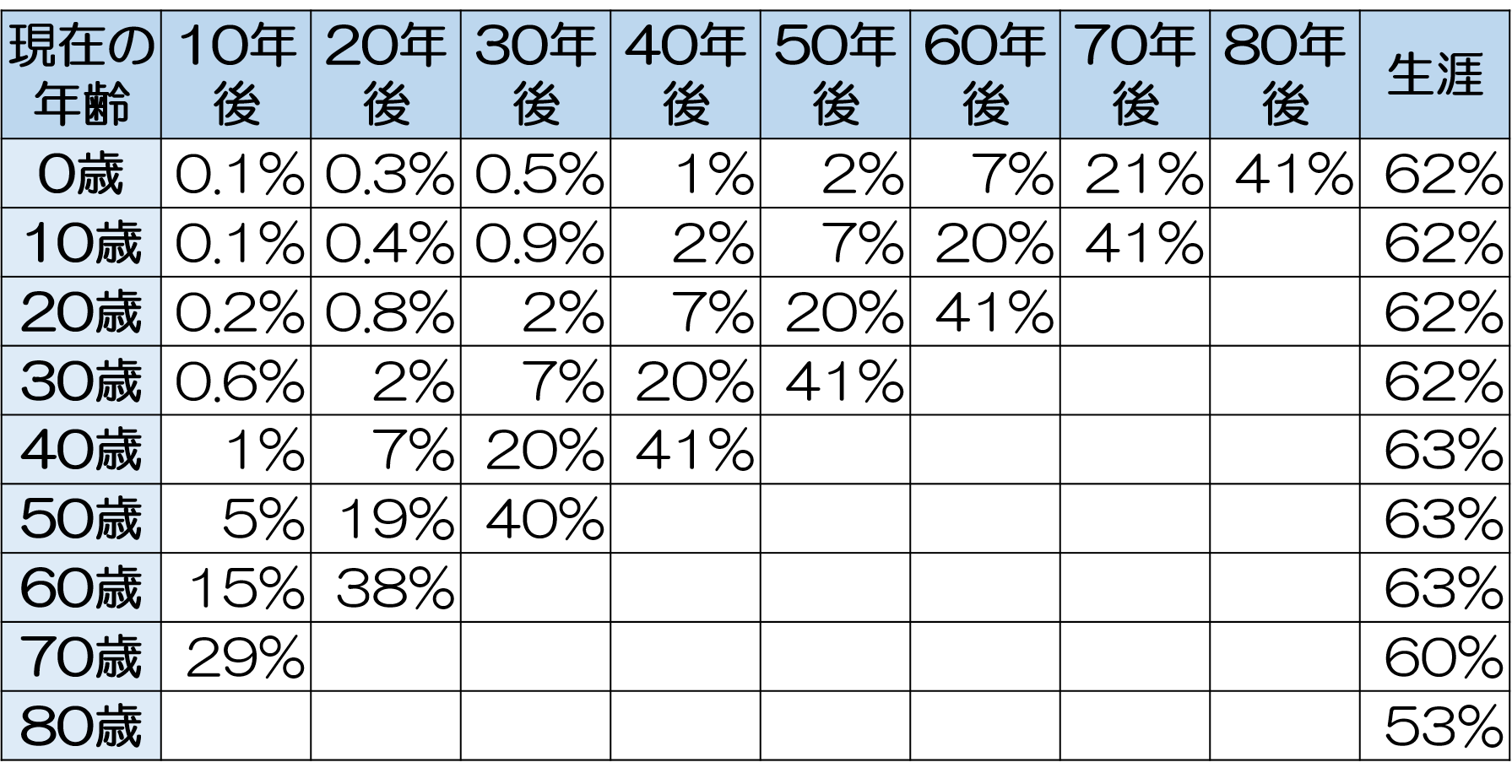

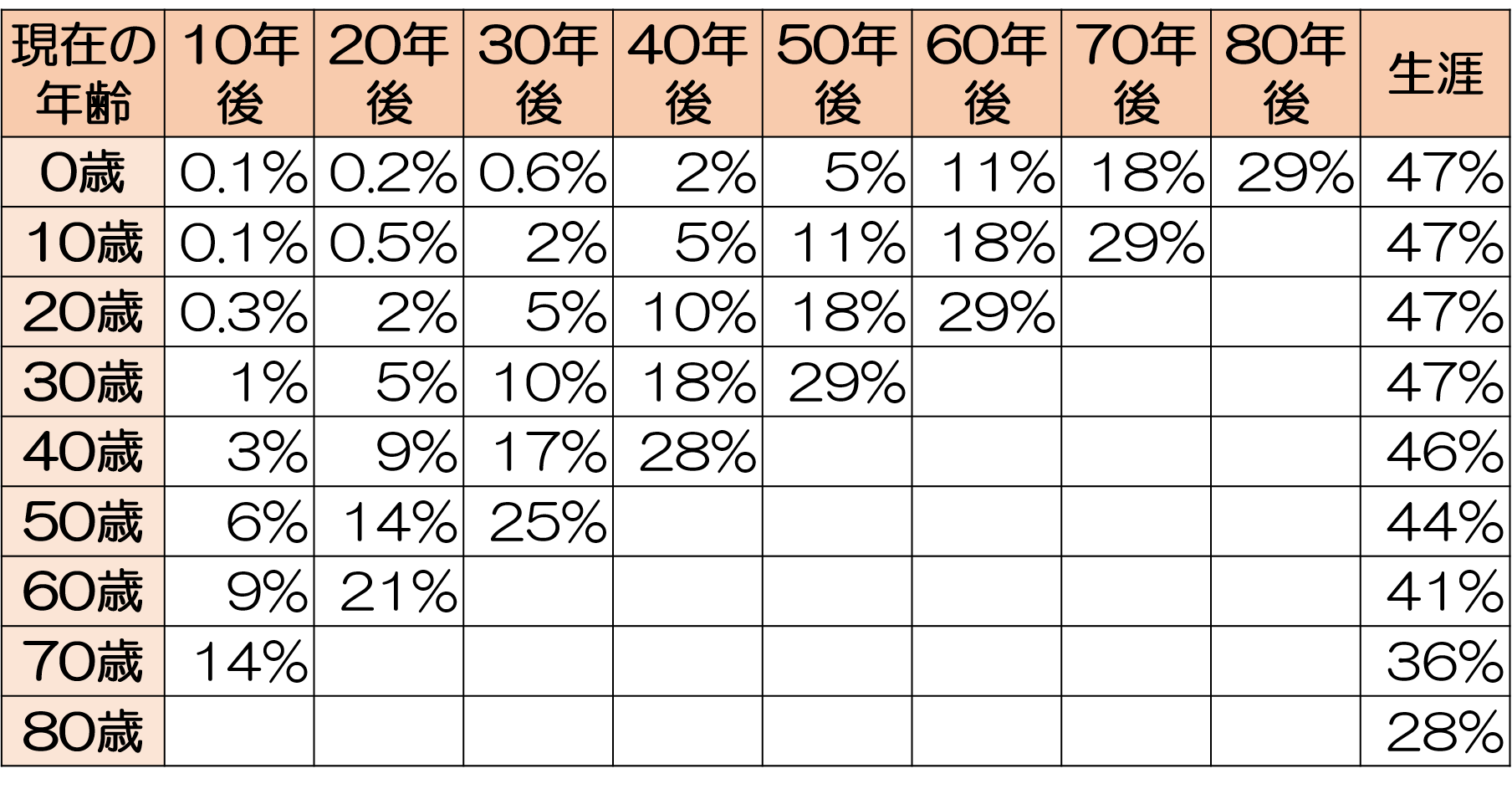

なお、女性の方が保険料の値上がりの幅が緩やかな理由は2つあります。がん情報サービスの『最新がん統計』の世代別がん罹患率の表をご覧ください。

〈男性・年代別がん罹患率(2017年データに基づく)〉

〈女性・年代別がん罹患率(2017年データに基づく)〉

第一に、全世代でのがん罹患率を見ると男性(62%)よりも女性(47%)の方が低めになっています。

第二に、男女ともに60歳になる前よりも60歳以降の方が格段に高くなっていますが、女性の方が、世代別の罹患率の増加が比較的緩やかです。

このように、保険料は、がんの罹患率等の統計を基に定められています。

ただし、そうは言っても、男女問わず、加入年齢が上がるごとに保険料も高くなってしまうので、がん保険に加入するのであれば若いうちに加入しておくに越したことはありません。

ここで、「罹患率が低いならばがん保険に若いうちから加入する必要はないのではないか?」とお考えになるかも知れません。

しかし、若い世代のがん罹患率が低いからといって、がん保険が若い世代に不要だという根拠にはなりません。この点については後ほどお伝えします。

後でお伝えするように、働き盛りの若いうちにがんになる確率自体は、高いとは言えません。

しかし、働き盛りで生計を支えなければならない時、特にお子様を養わなければならない時にがんになってしまうと、経済的・心理的ダメージは非常に大きいのです。

そんな時、保障が充実しているがん保険に加入していれば、がんになった場合の経済的ダメージをカバーするのに大いに役立ちます。

どういうことかというと、がんになって家計へのダメージが大きいのは、治療が長期化した際です。

たとえば、手術だけでは腫瘍を取りきれず、抗がん剤治療や放射線治療が必要になったような場合が考えられます。

そういう場合、家計は、

という二重のダメージを受けることになります。

どういうことかというと、まず、治療費については、日本には高額療養費制度(※)があって1か月あたりの自己負担の上限が決まっていますが、それでも治療が長期化すれば、自己負担額だけでも大変な額になります。

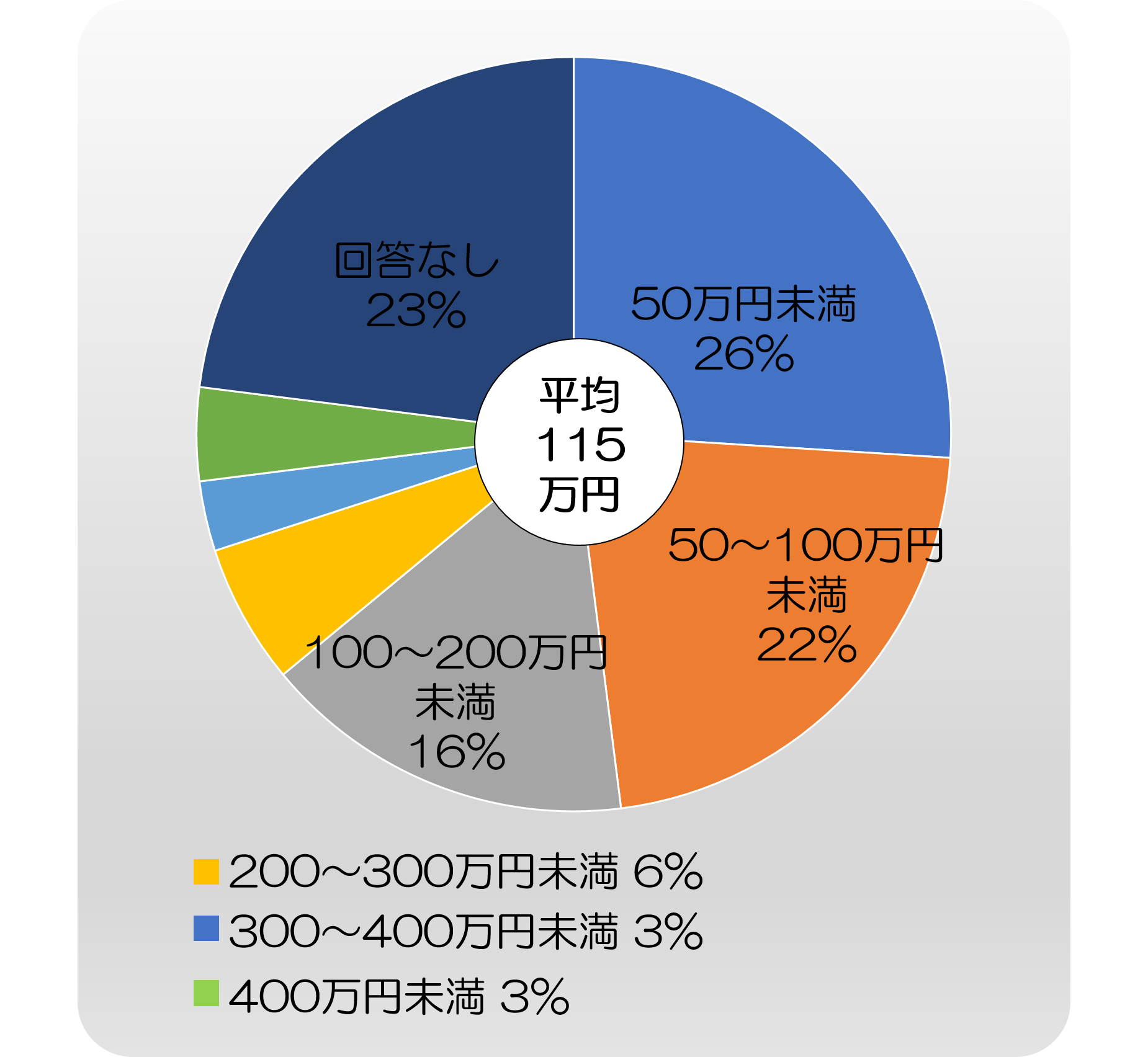

厚生労働省『治療と職業生活の両立等の支援の現状について』のデータによると、以下のように、がんの治療費の負担は平均で115万円にも上っています。

【がん治療費に関するアンケート】

また、がんの治療が長期化すると、健康な時と同じように働いて収入を得ることは難しくなります。

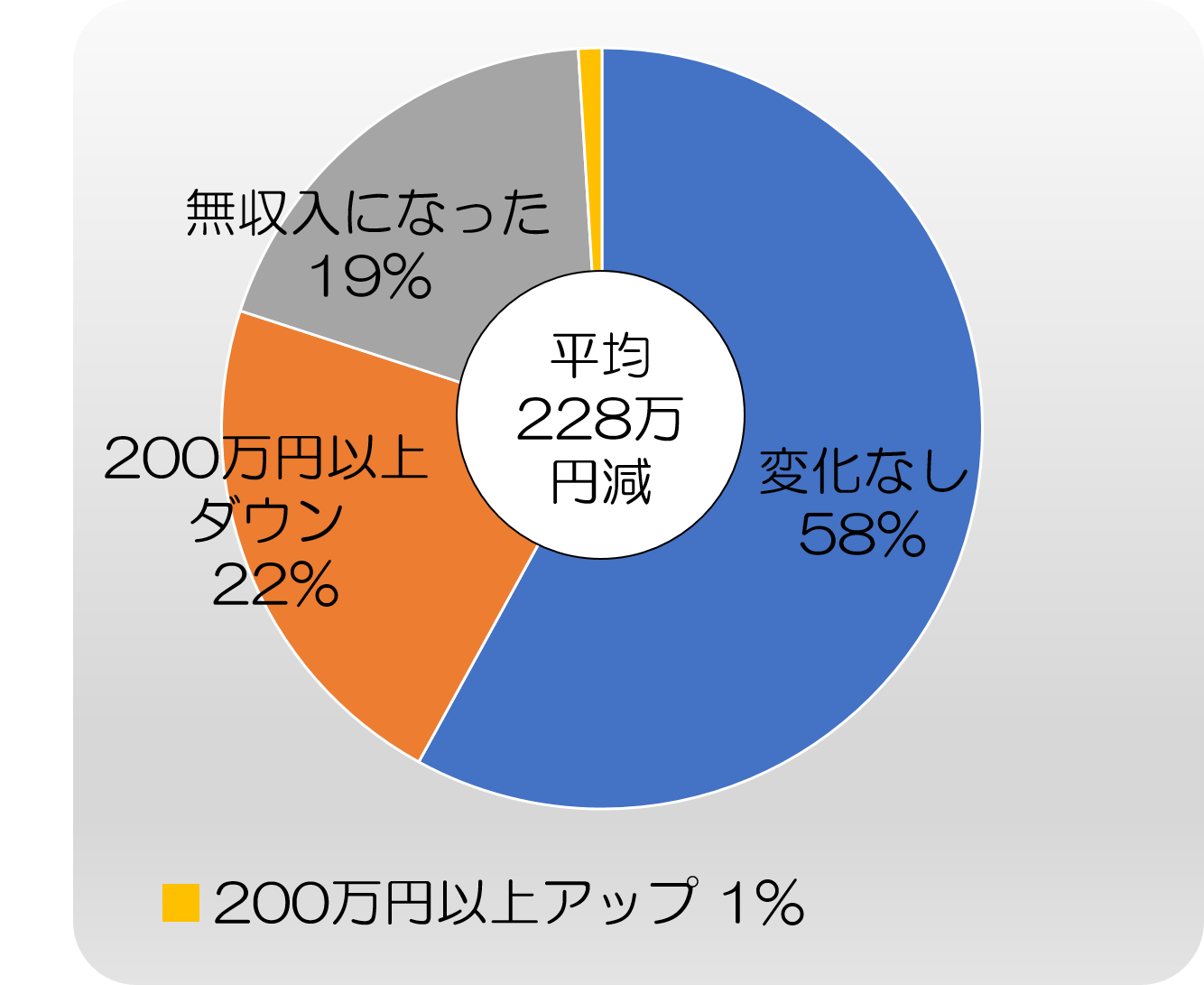

厚生労働省『治療と職業生活の両立等の支援の現状について』のデータによると、がんと診断された方のその後1年間の平均年収の変化を見ると、約395万円だったのが約228万円マイナスの約167万円にまで減っており、平均するとがんになる前の約42%、つまり半分にも満たないレベルにまで落ち込んでいます。

【有収入者の診断前後の収入変化】

そして、これらの二重のダメージをカバーするには、保障内容の充実したがん保険を選んで加入するしかありません。

したがって、がん保険は、働き盛りの若いうちに加入しておくに越したことはないと言えます。

がん保険に早期加入するデメリットとして、がんにかかる確率自体が低いのに保険料のコストを払わなければならないということは言えると思います。

確かに若い世代の間にがんにかかる確率自体は低いです。もう一度がん情報サービスの『最新がん統計』をご覧ください。

がんにかかる確率は全世代では男性が62%、女性が47%となっています。

ただし、下図のように、働き盛りの世代、つまり60歳までの間にがんにかかる確率は男性が約7%、女性が約11%です。

また、40歳までの若年層となると、男性が約1%、女性が約2%にとどまっています。

〈男性・年代別がん罹患率〉

〈女性・年代別がん罹患率〉

この確率自体は確かに低いと言えるかもしれません。したがって、若いうちにがん保険に加入して保険料を支払っても杞憂に終わる可能性の方が高いでしょう。

しかし、その低い確率のことが、自分自身に起こらないという保証はありません。

運が悪ければ誰でもがんになるリスクがあるということは言えると思います。

そして、一旦がんになってしまうと、上述のように、ご自身とご家族への経済的・心理的ダメージは計り知れません。

そんな時がん保険に加入していれば、少なくとも経済的ダメージをカバーするのに大いに役立ちます。

そもそも保険というのは、発生する確率自体は低くてもいったん発生してしまったらダメージが大きい事態に備えて、加入者がお互いに少しずつお金を出し合うというしくみです。

その意味では、保険は安心を買うもので、最終的に杞憂に終わったからといって決して無駄とは言えないのではないでしょうか。

私もがん保険に加入して月々数千円の保険料を支払っていますが、もしも運悪くがんになっても生活費や治療費の心配をしなくてよいという安心感は、お金には代えがたいものだと思います。

そうだとすれば、若いうちにがん保険が役に立たない可能性が高いというのは早期加入のデメリットとは言えません。

むしろ、低い保険料で、働き盛りのうちに運悪くがんになった場合の経済的ダメージに備えられるというメリットがあると言えます。

がん保険には、社会人、つまり独身であれ世帯主であれ、生計を支える立場になったらできるだけ早期に加入することを強くおすすめします。

なぜなら、運悪くがんになってしまう確率は決して無視できませんし、しかも治療が長引いてしまうと、ご自身・ご家族が受ける経済的ダメージが非常に大きくなり、それをカバーできる最も有効な手段ががん保険だからです。

若いうちだと、がんになるリスクはそれほど身近に感じられないのも無理はありません。

しかし、がんになってからではがん保険に加入できません。

がんの2つのリスク、つまり、運悪くがんになってしまうリスクと、がんの治療が長引いた場合のリスクを併せて考えると、若いうちにがん保険に加入しておいた方が安心なのは間違いありません。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

がん保険の保障内容は保険会社・商品によってさまざまです。 また、保険料から見ても、一生涯保険料が上がらない「終身タイプ」と、更新ごとに保険料が上がっていく「定期タイプ」があります。 このように、がん保険は選択肢が多いので、どんながん保険に加入す

がん保険は、ご相談を受けていて、最も「分からない」と言われることが多い保険です。 特定の病気だけに絞ってカバーする保険は他にほとんどありません。また、保障等の内容も画一的ではなく保険会社によって様々で、向き不向きが分かれます。 それだけに、「ど

がん保険で子宮頸がん保障したい方に知ってほしい4つのポイント

女性特有のがんの中で最も罹患率が高いのが子宮がんです。赤ちゃんを産むための子宮にできるがんなので、ある意味、女性にとって最も精神的・肉体的苦痛を伴う病気のひとつといえるでしょう。 そして、子宮がんの中でも、特に子宮頸がんは、出産適齢期といわれる20代

がん保険はテレビCMやインターネット広告などで盛んに宣伝されていますが、がん保険に入るべきかどうなのか、なかなかイメージが付かないと思います。 がん保険が必要か否かは、どのくらいの確率でがんになるかや、がんの治療期間はどのくらいかなどのことをふまえ検

国立がん研究センターの予測によると(※)2020年にがんにかかる女性は429,900人、同センターの統計では10年前の2008年にがんにかかった女性の数は311,980人だったので、以前よりずっと女性のがん患者数は増加していることになります。 ※参照

がん保険の保障内容の中でも、特におすすめなものの一つが、「がん診断一時金(診断給付金)」です。 この保障を付ければ、がんになった際にまとまった金額の保険金を受け取れて、しかもどんな用途にも使えるからです。 一方で、がん診断一時金の保障を付けると

「子どもにもがん保険はかけておいた方が良いのでしょうか?」お子様のいるお父様お母様から、このようなご質問をいただくことが、ここ数年で増えてきました。 近時の放射能の影響により、子どもの甲状腺がんを心配になられているご両親も少なくないのではと思います。

がん保険を検討する時に、どのような特約を選ぶべきか悩んでしまった経験はありませんか。 がん保険の特約で主だったものは以下の5種類です。 がん入院特約 がん通院特約 がん診断一時金特約 抗がん剤・放射線治療特約 がん先

若年層のお客様からよく、がん保険について、何歳で加入するのがベストなのか?まだ早いのではないか?という質問をいただきます。 特に、「自分の年代だとがんにかかる確率が低いのに、今のうちから加入する必要があるのか?」「がんが気になる年齢になってから加入す

がん保険の解約返戻金はどれくらい?その金額と加入時のポイント

がん保険の中には解約返戻金を受け取れるタイプがあります。そういったがん保険に加入しているお客様から、よく、今のがん保険を続けるべきか、見直して時代に合ったがん保険に加入するか、というご相談をお受けします。 実際、がん治療は目覚ましい進化を遂げており、