次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

脱サラして一時的に収入がなくなった時、国から受け取れるお金や免除してもらえるお金があれば、助かりますよね。そんな時、退職してすぐに5つの手続をするだけで、80万円くらい助かることがあります。

今回お伝えするのは、2年前に脱サラし、現在フリーランスでウェブコンサルタントとして活躍中のN氏の体験談です。N氏は2年前・2016年の4月に当時の勤務先の会社を退職しました。

N氏によると、貯蓄が30万円を切って破産しそうになった時に5つの手続をとったことで大いに助かったそうです。ただし、行動が遅かったばかりに恩恵を十分に受けられなかったこともあるとのことです。

そこで今回は、N氏に、これから起業等のために脱サラしようと考えている方のために、退職したらすぐにやってほしい5つの手続について、ご自身の失敗談も含めてお話しをうかがいました。以下はN氏のインタビューをまとめたものです。

必ずお役に立つと思いますので、ぜひお読みください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

私はアラフォーで、2年前に脱サラして、今、フリーランスで仕事しています。家族は妻と子1人。横浜市港北区の家賃14万円の賃貸マンションで生活しています。

2年前に脱サラする時、貯蓄が200万円くらいあったので、「贅沢しなければしばらくはやっていけるだろう」と思っていました。フリーランスと他の会社への就職の両方を視野に入れて、じっくりと腰を据えて次に備えようとしていました。

しかし、お金は意外とすぐになくなってしまうものです。特に大きかった要因が、生活レベルを落とさず、クレジットカードで毎月20万円以上使っていたことです。次に生命保険等の保険料です。年払いにしていたので、一気に35万円くらい引き落とされてしまいました。

そんなこんなでみるみるうちに9月には預金残高が30万円を切ってしまいました。このままでは破産してしまいます。「これはいかん」と、節約方法だの国の制度だのを片っぱしから調べるうちに、国からもらえるお金があることや、免除してもらえるお金があることなどを知りました。また、免除等がしてもらえなくても、当面の出費を抑えることもできます。具体的には以下の5つです。

しかし、私が手続をとるのが遅かったばかりに、本来ならば満額もらえていたはずのお金が、一部もらえないなどのことがありました。

たとえば失業給付は本当ならば60万円くらい受け取れたはずでした。

これから脱サラしようとしているあなたには、私と同じ失敗をしてほしくありません。なので、これから、私の経験と、すぐにやってほしい5つの手続についてお伝えしていきたいと思います。

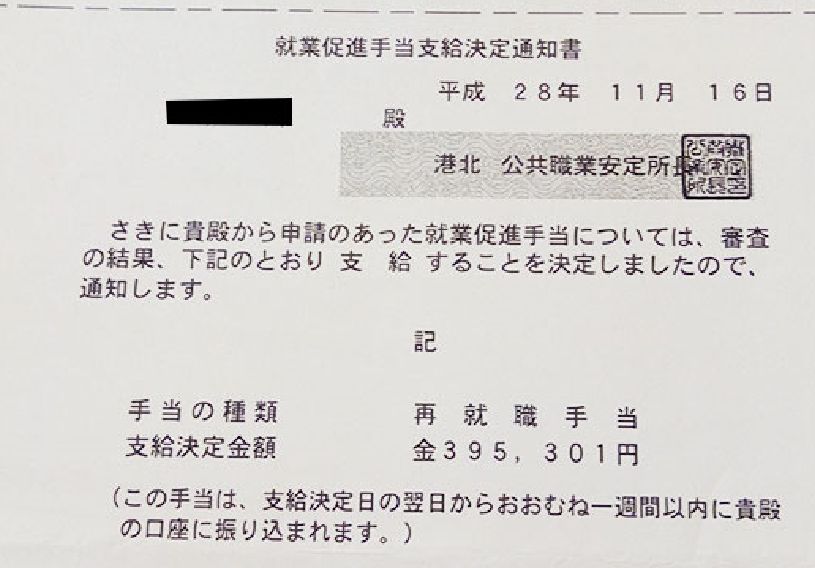

まず、脱サラした後に起業したら、国からお金が受け取れるということです。

これは「再就職手当」というもので、失業手当の一種です。

早く再就職を決めた人に対する一種のお祝い金です。

私は自己都合退職ですので、失業手当は本来なら申請から3ヶ月と7日経たないと受け取れません。

しかし、再就職手当は、1ヶ月と7日経てば、受け取ることができるのです。このことを私は知りませんでした。

再就職手当については厚生労働省HPのQ&Aをご覧ください。

私の場合、11月16日に失業手当の満額の60%(現在は70%)を受け取りました。40万円くらい受け取ることができましたので、大いに助かりました。

ただし、日程的に、本来、私の場合は失業手当を60万円近く受け取れたはずだということがわかりました。

なぜかというと、私は4月30日付で会社を退職したからです。

自己都合退職だったので、失業手当は、受給の申請をした日から3ヶ月と7日後から最大120日分受け取れることになっていました。

私が開業届を提出したのは11月半ばでしたので、4月30日に退職した後、直近の平日の5月2日(月)にすぐに失業手当の受給手続をしていれば、その3ヶ月と7日後の8月9日から、失業手当が受け取れたはずなのです。そうすれば、60万円近く受け取れた計算になります。

しかし、私は受給の申込をして認定を受けたのが9月29日でした。そのため、失業手当は翌年1月まで待たなければ受け取れないので、再就職手当に頼らざるを得なかったのです。

脱サラするならばくれぐれも、失業手当の申請は真っ先に行ってください。そうすれば、大いに助けられることがあると思います。

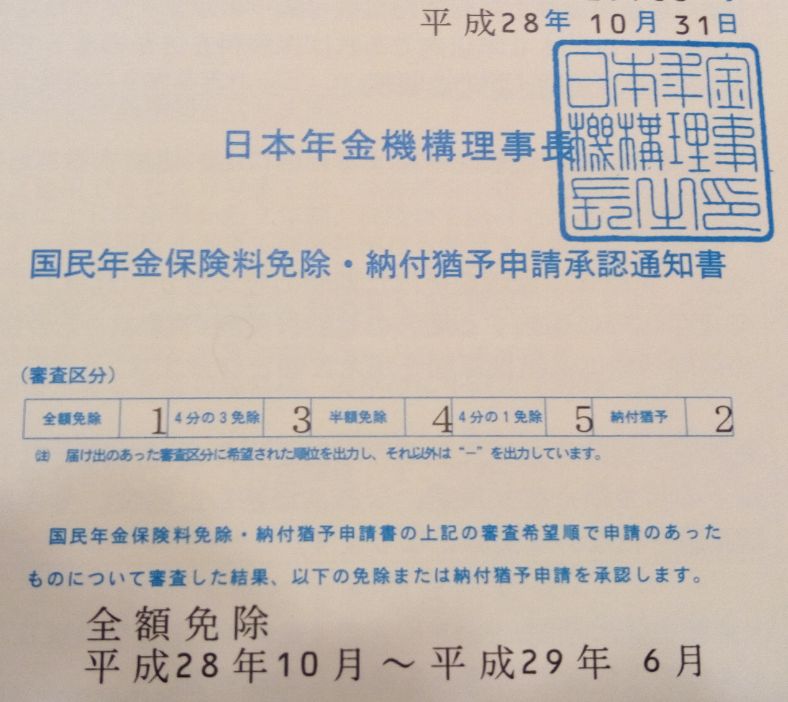

脱サラして収入がなくなった場合、市区町村の年金事務所へ行けば、国民年金の保険料を免除してもらうことができます。私は9月29日に初めて知りました。

平成28年9月当時、国民年金の保険料は月16,260円でした(詳しくは国民年金のHPをご覧ください)

私はまず、区役所へ行き、国民年金の減免が認められないかと聞いてみました。すると、区役所では分からないので年金事務所へ行くように言われました。

年金事務所へ行って質問したところ、国民年金の保険料は最大で全額免除してもらえるとのことでしたので、平成28年分を免除してもらうべく、早速手続きしました。

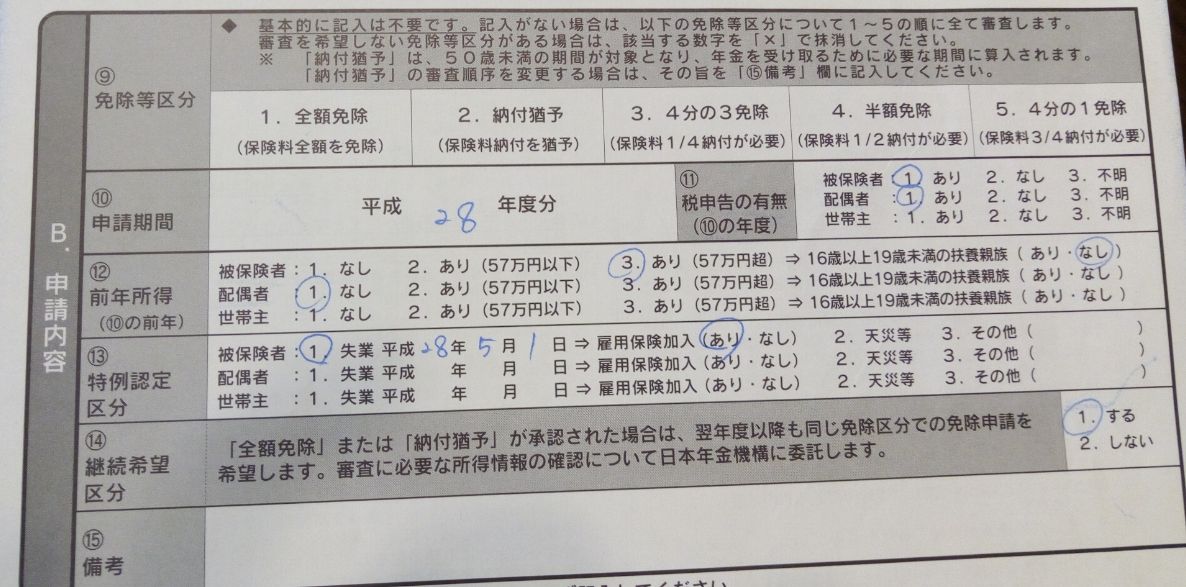

【国民年金保険の保険料の免除の申請書】

9ヶ月分(平成28年10月~平成29年6月分)、総額147,030円を全額免除してもらうことができました(平成28年10月~平成29年3月が月額16,260円、平成29年4月~6月が月額16,490円)。

【国民年金保険の保険料の免除の証明書】

ただし、既に払ってしまった3ヶ月分、総額48,780円については、免除が受けられませんでした。

退職後すぐに免除の申請をしていたら、195,810円全額の免除が受けられていたはずです。

この国民年金の保険料の免除は、年金事務所へ行って手続をすればすぐに受けられますので、ぜひ、おすすめします。

なお、払わなかった分、受け取れる年金の額が少なくなってしまうので、後から任意に払うこともできます。私も仕事が軌道に乗ってだいぶ生活に余裕が出てきたので、そうしようと思っています。

詳しくは国民年金機構のHPをごらんください。

妻が会社員や公務員の場合、子どもは妻の扶養に入れると、健康保険料がかかりません。

これは、知らなければあやうく大損をしてしまうことです。

私は会社を辞めてすぐ、無職や自営業の人が加入する国民健康保険料に加入しましたが、その時、息子も合わせて加入しました。

しかし、これは、妻の扶養に入れるべきでした。なぜなら、妻は当時育児休暇中でしたが会社員なので、勤務先で社会保険に加入していたからです。

妻が加入している社会保険は、勤務先が保険料を半分負担してくれるので保険料がそもそも安いのです。しかも、扶養の子どもを対象にしても保険料は変わりません。しかし、私が加入した国民健康保険は、家族を加入させようとすれば、その分、保険料がプラスされます。

私はそのことを知って、急いで息子を妻の扶養に入れてもらいました。

以下は国民健康保険の保険料額の通知書ですが、息子を5月~9月の5ヶ月間加入させていたので、私の分に加え、息子の分の5ヶ月分の保険料(17,462円)が余計にかかっています。

この17,462円は、息子を妻の扶養に入れておけば不要だったはずです。もしも知らずにいたら、単純計算して1年で41,908円損してしまうところでした。

なお、息子は今も妻の扶養に入れてもらっています。

国民健康保険については、もう1つ、知っておいていただきたいことがあります。

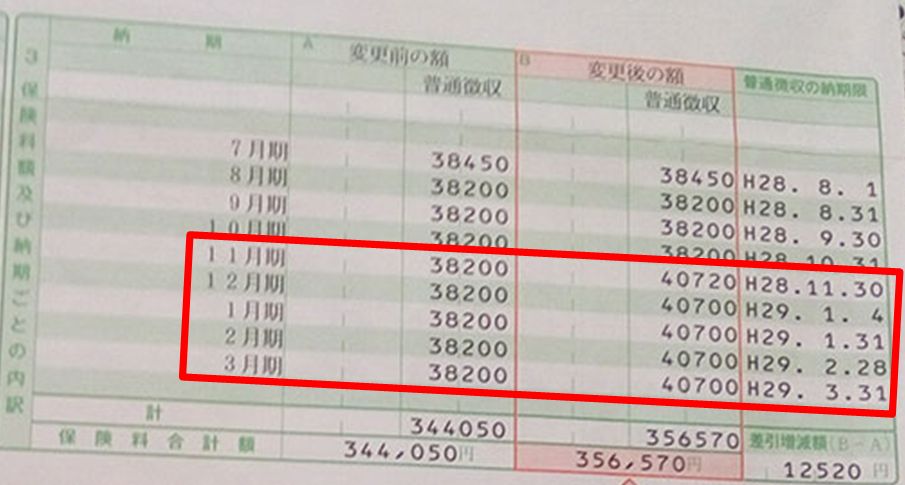

国民健康保険の保険料は、免除はしてもらえませんが、支払期限を延長して月々の支払いを半分近くに減らしてもらうことができます。

平成28年11月の支払い分から、月額40,700円ほどの5回払いとなっていました。

それを、区役所の保険年金課へ行って相談したところ、月額2万円、平成29年8月までの10回払い(端数は平成29年9月に支払い)にしてもらいました。総額10万円以上の支払いを先送りできたことになります。

これも、早期にやっていれば出費が大きく減らせたと思います。

最後に住民税です。

住民税は年4回、6月、8月、10月、翌年1月に分けて支払うことになっています。

私の場合、10月に支払わなければならない額が67,000円でした。残高が30万円を切っている中で、これは大きな負担です。

国民健康保険の保険料の支払期限の延長が認めてもらえたので、住民税についてもなんとかならないかと思い、区役所の税務課に行って交渉しようとしてみました。しかし、窓口の係の人(Wさんという名前でした)は「できません」の一点張りでどうしようもありませんでした。

しばらく話し合った結果、10月に支払う分を平成28年11月・12月、平成29年1月の3回に分けて支払うということでOKをもらいました。

支払う総額はほぼ変わりませんが、収入の見通しが分からない中、10月に7万円近い額が一気に出ていってしまのうを避けられたので、ほっとしました。

ただし、これは私が住んでいた横浜市港北区のことですので、他の市区町村で同じ扱いをしてもらえるとは限りません。

最後までお読みいただき、誠にありがとうございました。

私は、脱サラしてお金に困って初めて、なんとかしようとあちこち駆けずり回りました。その結果、初めて、まとまったお金を受け取れたり、支払いを免除してもらったり、支払いを待ってもらったり、意外といろいろなことができるとわかりました。

ただし、残念ながらそういう情報はなかなかまとまっていませんし、そういう立場になってみないとよくわかりません。

しかも、今思うと、会社を辞めてすぐ手続をとっておけば、より多くの恩恵を受けられたのに、と思います。

私の経験談を、失敗談も含めて、これから脱サラをお考えの皆様に少しでもお役に立てていただければ、この上ない喜びです。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

相続税が払えず自己破産?滞納が急増する理由と回避するための生前対策

「相続」は、誰の身にも起こりうる、人生の重要な節目です。 親から大切な財産を受け継ぐ一方で、多くの人が直面するのが「相続税」の問題です。 近年、この相続税を納付できずに「滞納」してしまうケースが年々増加しており、その額は年間400億円を超え、過去最高を更新

役員借入金は「社長の第二の財布」?メリットと放置の危険性を徹底解説

会社経営をしていると、急な資金需要に対応するため、社長個人のポケットマネーを一時的に会社に入れたり、会社の経費を立て替えたりすることは、珍しいことではありません。金融機関の融資審査を待つことなく、スピーディーに資金を調達できるこの方法は、一見すると非常に便

消費税の納税額を抑える9つの方法|インボイス後の新常識と節税戦略

法人税や所得税の節税については、多くの経営者が熱心に取り組んでいます。しかし、日々の取引で必ず発生し、決算期には多額の納税が必要となる「消費税」について、戦略的な節税を意識している方は、意外と少ないのではないでしょうか。 消費税は、赤字であっても納税

税務調査が来にくい会社に共通する5つの特徴|財務管理でリスクを低減する

「うちの会社にも、いつか税務調査が来るのだろうか…」これは、事業を営むすべての経営者が、心のどこかで抱いている不安ではないでしょうか。日頃から適正な申告と納税を心がけているにもかかわらず、ある日突然、税務署から連絡が来る可能性は、残念ながらゼロではありませ

法人名義での投資信託|個人とは違う5つのメリットと注意点を解説

新NISA制度の開始などをきっかけに、個人の資産運用への関心が急速に高まっています。その中でも「投資信託」は、専門家が運用を行う手軽さから、多くの方が活用している金融商品です。では、この投資信託を、個人としてではなく、会社(法人)として運用することに、どの

【2025年最新版】FXの税金対策ガイド|国内・海外FXの税率差と経費計上の新常識

個人の資産運用として、FX(外国為替証拠金取引)は非常にポピュラーな選択肢となりました。しかし、その利益にかかる税金の仕組みは、株式投資などとは異なり、特に利用するFX会社が国内か海外かによって、全く異なるルールが適用されることをご存知でしょうか。

中小企業の設備投資を後押しする2つの特別減税制度と、その最適な活用法

事業の成長や生産性の向上に、積極的な設備投資は不可欠です。しかし、高額な機械やシステムの導入には、多額の初期費用が必要となり、多くの経営者がその決断に躊躇するのが実情ではないでしょうか。通常の会計ルールでは、設備投資の費用は、耐用年数に応じて数年間にわたり

為替相場や株式市場の変動が激しい昨今、将来の経済状況に不安を感じ、より安定的な資産形成方法を模索している経営者の方も多いのではないでしょうか。特に中小企業の経営者にとって、会社の財務体力を強化し、万が一の事態に備えることは喫緊の課題です。その有効な手段の一

国民健康保険料が高すぎる!所得を抑え、負担を軽減する5つの対策

個人事業主やフリーランスとして活動されている方にとって、毎年の国民健康保険料(以下、国保料)の負担は決して軽くないものです。会社員が加入する社会保険(健康保険)と比較して割高に感じられることも多く、所得が増えるにつれて、その負担額はますます重くのしかかって

サラリーマンの副業は個人事業主がお得?節税メリットと注意点を解説

近年、働き方の多様化に伴い、会社員として安定した基盤を持ちながら、副業に取り組む人が増えています。副業で得られる収入は、家計の助けになるだけでなく、自己実現やスキルアップの機会にも繋がります。 副業の収入が一定規模になってくると、「個人事業主として開