次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

収入保障保険とは、ご自身に万一のことがあった時に、遺されたご家族が毎月の給料のように保険金を受け取れる保険です。

本人が生きていれば受け取れるはずだった毎月の収入を保障するという意味で、「収入保障保険」という名前が付けられています。

少ない保険料で、無駄なく保障を備えられる保険ですが、その反面、しっかり設計しないと、保障が足りなくなる可能性があります。

この記事では、収入保障保険のしくみについて詳しく解説した上で、どのように活用すべきかということと、契約後の注意点等についてまとめています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

収入保障保険は、簡単に言うと、自分に万一があった場合に、遺された家族が、毎月の給料のように保険金を受け取れる保険です。

ここでは、収入保障保険がどのようなしくみになっているのか解説します。

収入保障保険は、保険期間があらかじめ決まっています。

「65歳まで」など年齢で区切る方法と、「20年」など年数で区切る方法があります。この保険期間をいつまでに設定するかは大変重要です。期間が短いと、保障が足りなくなるおそれがあります。

期間の設定方法については後ほど改めてお伝えします。

収入保障保険では、自分の身に万が一のことがあった時から保険期間が終了するまでの間、遺された家族が毎月「●十万円」などの保険金を給料のように受け取ることができます。

亡くなった後も毎月、家族に天国から必要なお金を仕送りしてあげるようなしくみです。

生命保険のことを英語で「ラストラブレター」と言うことがありますが、収入保障保険はまさにその言葉にぴったりの生命保険と言えます。

収入保障保険のしくみや特徴は、他の生命保険と比べるとよく理解できます。

そこで、他の代表的な生命保険である「終身保険」「定期保険」と比較してみましょう。

終身保険は、保障が一生涯続く生命保険です。

保険料は掛け捨てではなく、解約時には解約返戻金を受け取ることができます。

解約返戻金の金額は契約期間が長くなるほど上がっていき、保険料の払込を終えた後、結果的に、保険料の総額より高額の解約返戻金を受け取れるようになります。そのため、終身保険は、老後の資金の積立や、子どもの学資の積立といった貯蓄目的に利用されます。

その反面、保険料が非常に割高で、年齢にもよりますが、毎月数万円の保険料を支払っても、せいぜい数百万円の整理費用(葬儀代)程度しか用意できません。遺族の生活を守る死亡保障の役割はいまいちと言わざるを得ません。

これに対し、収入保障保険は、解約してもお金が戻ってきません。その代わり、低い保険料で、遺された家族が暮らしていくのに必要十分な額の保険金を受け取れるようにできます。

以下、収入保障保険と終身保険の違いをまとめます。

|

収入保障保険の主な特徴 |

終身保険の主な特徴 |

|

|

次に、定期保険です。定期保険は、収入保障保険と多くの点で似ています。

似ている点を挙げると、まず、保険期間を「65歳まで」「10年」などと設定します(定期保険で最もメジャーなのは保険期間を「10年」に設定して更新し、そのたびに保険料が上がっていくプランです)。また、保険料は掛け捨てであり、解約時の返戻金はありません。

したがって、終身保険と比べると保険料はかなり安く、万一の場合の家族の生活費を確保するのに向いています。

違いは、万一があった場合にご家族が保険金をどのように受け取れるかという点にあります。

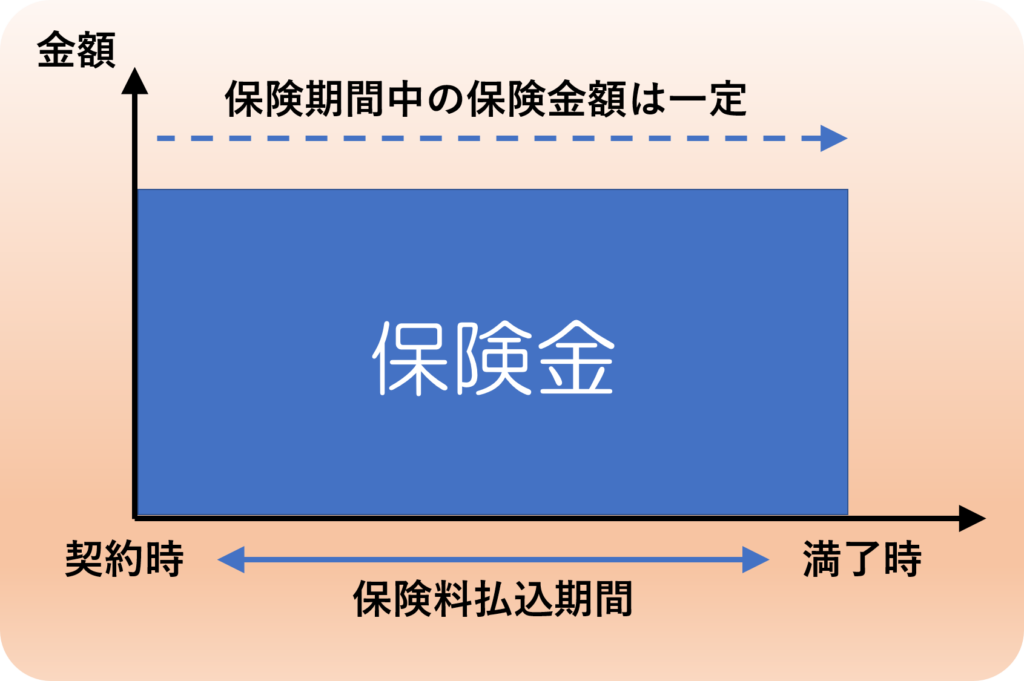

定期保険では、保険期間中いつ亡くなっても、「1,000万円」など決まった額の保険金を一括で受け取れます。

【定期保険のイメージ】

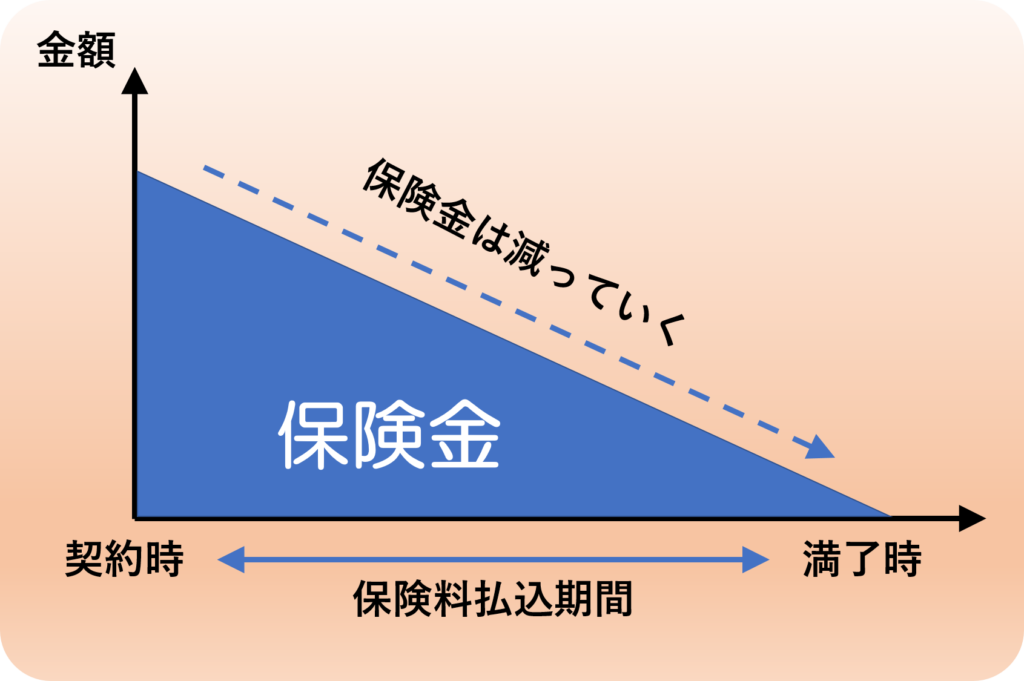

これに対し、収入保障保険では、亡くなった時から保険期間満了まで毎月「10万円」など一定額を給料のように保険金を受け取れます。

逆に言うと、何事もなく生き続けると、毎月、保険金の総額が減っていくのです。

【収入保障保険のイメージ】

たとえば、毎月10万円受け取れる契約内容だったとして、保険期間があと20年残っている場合は2,400万円、10年残っている場合は1,200万円と、後になるほど、保険金の総額が減っていくのです。

これは、多くの人のライフスタイルに合った合理的なしくみと言えます。

どういうことかというと、たとえば、幼い子どもがいる場合、子どもは成長していきますので、生活費や学費の総額は減っていき、やがては独立してお金がかからなくなります。したがって、必要な保険金の金額は少なくなっていきます。

収入保障保険はそんな多くの方のライフスタイルに適した、無駄のない保険ということもできます。

このように、無駄のないしくみになっているので、収入保障保険は定期保険よりさらに保険料が割安になっています。

このような違いを踏まえた上で、どんな場合にどちらの保険が適しているかは後述します。

最近の収入保障保険は、ご自身に万一のことがあった時だけでなく、働けなくなった時の保障も付けることができます。

保険会社によって「就労不能年金特約」「生活支援給付金特約」などという名前が付いていて、保障内容もそれぞれ特徴があります。

たとえば、働けなくなった時に以後の収入を補償する保険として「就業不能保険」がありますが、それと同じような内容のものを特約として付けることができます。

保険会社によって、保険金を受け取れる条件は違います。以下のようなものがあります。

いずれも、働けない状態が続いて回復困難になった場合の保障という意味では共通しています。

なお、もし、個人事業主で一時的なドクターストップがかかって働けなくなった状態の保障も備えたいならば、別に「所得補償保険」をおすすめします。所得補償保険については後ほど改めてお伝えします。

収入保障保険のしくみを押さえていただいたところで、実際に、保険料がどのくらいになるか、見てみましょう。

収入保障保険の保険料は保険会社や保障内容によって異なりますが、ここではD生命の収入保障保険の例を参考までに紹介します。

「七大疾病・就労不能保険料免除特約」とは、七大疾病により所定の事由に該当した場合などに、以後の保険料の払込を免除してもらえる特約です。

また、D生命の収入保障保険は「非喫煙者」「健康体」のそれぞれの条件を充たすと保険料の割引を受けられます。

「健康体基準」とはBMI値(肥満度)と血圧によって決められます。

「喫煙者/非喫煙者」「健康体/標準体」の組み合わせで4通りの保険料があります。それぞれの保険料は以下の通りです。

非喫煙者健康体と(喫煙者)標準体とで月額2,000円以上の差が開いています。

次に同じ契約条件で、就労不能特約(月額20万円)を付与した場合の保険料をみてみましよう。

この特約を付けることで、大黒柱が重い障害を負うなどして働けなくなった際に、毎月20万円の保険金を保険期間が終了するまで受け取ることができます。

収入保障保険の保障内容と保険料のイメージができたところで、次に、収入保障保険を活用する上でのポイントをお伝えします。

遺された家族がお金で困らないようにするための保険には、収入保障保険の他に定期保険もあります。

そこで、どのように使い分けるべきかという問題があります。

最も大きな判断基準になるのは、保険金を一括で受け取るのがよいかどうかです。

たとえば、子どもがいれば、高校・大学の学費等でまとまった資金が必要なタイミングがあります。

そういうタイミングで、手元に十分な貯蓄がないと、毎月一定額の支給となる収入保障保険の保険金では足りない可能性があります。

この場合は、まとまった金額の保険金を一括で受け取れる定期保険の方が適しているといえます。

逆に手元に十分な貯蓄があるなどで、仮にまとまった金額の支払いにも支障がないなら、保険料がより安価で無駄なく、遺族の生活費等を確保できる収入保障保険がより適しています。

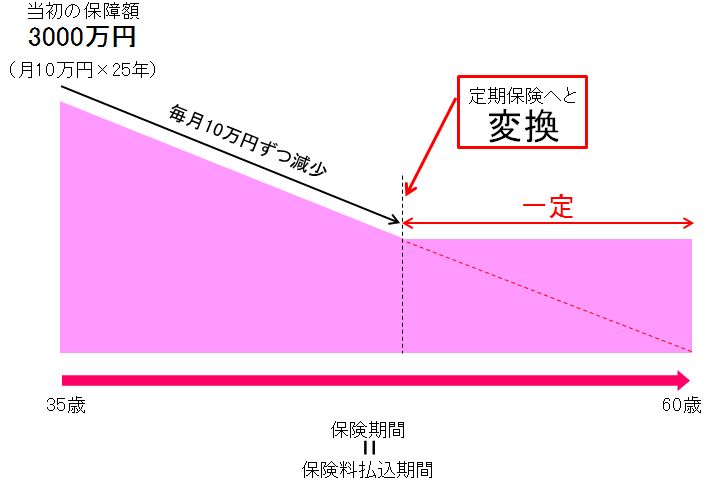

なお、収入保障保険は、保険会社によっては、期間の途中で、残りの期間の保険金総額(毎月の保険金額×残りの月数分)の定期保険に切り替えることができます。これを「変換」と言います。

詳しくは後ほどお伝えします。

収入保障保険は無駄のない合理的なしくみの保険です。ただし、これは逆に言えば、設計をきっちりしないと、保障が足りなくなるリスクがあるということです。

「なんとなく」で加入することは許されないのです。そこで、信頼できるFP等の保険の専門家による「ライフプランニング」を受け、きちんとした数字の根拠を持って加入する必要があります。

ライフプランニングでは、契約者のこれからの人生設計に照らし合わせ、これから必要になるお金はどのくらいか、保険でどのくらいの保険金をどのくらいの期間まで確保するとよいかなどを導き出します。

担当者は、契約者の収入や貯蓄、家族構成などを詳しくヒアリングし、契約者の状況に基づいた具体的な数値を算出します。

そこでは、「契約者や配偶者が平均寿命まで生きるとして、どのくらいのお金が必要か」「子どもが国立・私立の大学に通うとしてどのくらいのお金が必要になるか」「老後に年金はいくら受け取れるか」「万一の場合に遺族年金等の給付金をいくら受け取れるか」などなど様々なことが吟味されます。

ライフプランニングなくして、必要な保険金はどのくらいかを正しく導き出すのは、実質的に不可能です。

したがって、生命保険を適切に契約するためには、事前にライフプランニングを受けることを強くおすすめします。

団体信用生命保険(団信)は、住宅ローン返済中に大黒柱が亡くなったり高度の障害を負ったりして返済が難しくなった際に、ローンの残りを免除してくれる保険のことです。

多くの金融機関では住宅ローンを組むにあたり団信加入が必須となっていますが、「フラット35」では任意となっています。

そこで、団信の代わりに、収入保障保険を使うと、保険料が割安になることがあります。

どういうことかというと、団信の保険料が加入年齢によって変わらないのに対し、収入保障保険は加入年齢が若いほど保険料が割安なのです。

また、収入保障保険は、就業不能にも備える特約が充実しているものが多くなっています。

これらの点から、フラット35で住宅ローンを組む際は、団信の他に、収入保障保険も検討してみることをおすすめします。

団信と収入保障保険の詳しい比較については「住宅ローンの保険は収入保障保険にすれば節約になる?」をご覧ください。

収入保障保険は、加入後にも定期的な見直しが必要です。

ライフプランが変わると、必要な保障内容が変わることがあります。

たとえば最初の契約時に考えていなかったものの、子供が増えたり家を購入することになったりすることも十分に考えられます。そうなると、見直しが必要です。

その場合、見直しの方法としては、まず、収入保障保険を掛け直したり、新たに追加したりすることが挙げられます。

次に、定期保険へと「変換」する方法もあります。

「変換」とは、期間の途中で、残りの期間の保険金総額(毎月の保険金額×残りの月数分)の定期保険に切り替えることです。

つまり、収入保障保険でその時点で万一があった時に受け取れる保険金の総額が、定期保険の保険金として確保されます。

【イメージ】

この場合、保険料は、変換の時の年齢で改めて計算し直され、高くなります。しかし、健康状態の告知が不要なので、たとえばその時に病気になっていたとしても、保障を維持できます。

実際にどのようにすればよいかは、子どもが生まれた時や転職・独立した時など、ライフプランが変わる可能性が生じるたびに、担当者に相談して決めることをおすすめします。

信頼できる担当者と出会えれば、加入後のフォローも適切に受けることができます。

最後に、収入保障保険に名前が似ていて紛らわしい保険として、他に「所得補償保険」という保険がありますので、その違いを簡単にお伝えします。

所得補償保険は、病気やケガをして、医師のドクターストップがかかって働けなくなった場合に、収入(所得)をある程度まで保障してくれる保険です。

亡くなった時ではなく、働けなくなった時に保険金を受け取れるものです。

保険金の受け取り方は収入保障保険とほぼ同じで、働けなくなったら月ごとに保険金を受け取れます。

亡くなったら収入保障保険、働けなくなったら所得補償保険、ということです。

詳しくは、『収入保障保険と所得補償保険・就業不能保険の違いと使い分け』をご覧ください。

収入保障保険は、自分に万一のことがあった時に、遺族が毎月の給料のように保険金を受け取れる保険です。

最大のメリットは、万一の場合の保障を無駄なく安価に備えられることです。

まとまった金額の保険金を一括で受け取る必要があるのであれば、同じ生命保険でも定期保険を選ぶべきですが、そうでなければ収入保障保険が適しています。

なお、収入保障保険は加入後も、ライフステージの変化に合わせ、保障内容を見直すことが必要です。その場合、保険自体を掛け替える方法、新たな保険を追加する方法、定期保険へと変換する方法が考えられます。

契約者ごとの人生設計に合わせて、どんな生命保険に加入した方がよいかや、どのくらいの保険金をいつまで用意すべきかは、信頼できるFP等の専門家のライフプランニングを受けないと、正確には導き出せません。

したがって、収入保障保険を契約する際には、ライフプランニングを受けることを強くおすすめします。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

収入保障保険とは、ご自身に万一のことがあった時に、遺されたご家族が毎月の給料のように保険金を受け取れる保険です。 本人が生きていれば受け取れるはずだった毎月の収入を保障するという意味で、「収入保障保険」という名前が付けられています。 少ない保険

「収入保障保険」と「所得補償保険」は、名前がよく似ています。 しかし、この2つは全く別のものです。「収入保障保険」は自分の身に万一があった時の遺族の生活費等をカバーする保険、「所得補償保険」は自分が働けなくなった時の収入減をカバーする保険です。