特別受益とは?円満相続のために絶対に必要な3つの知識

- 2021年5月31日更新

あなたは、ご自身に万一のことがあった場合の相続における遺産の分け方をどうしようかとお考えになって、参考とするために「特別受益」についてお調べになっていることと思います。

特別受益とは、あなたのご家族の中に、特別に他の人よりも多く財産をもらった人がいた場合、その人の相続分を少なくし、その他の人の相続分を多めにするという制度です。

相続が円満にいくために大切なことは、あなたご自身があらかじめ、財産がご家族に公平に分配されるよう配慮し、それを遺言として残しておくことです。

その際、特別受益の制度の内容を理解しておくと、大いに参考になるはずです。

この記事では、特別受益の制度について、どのような内容なのか、具体的な相続分の計算にどのように反映されるのかを分かりやすくお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

- 航空機のリースの節税の仕組みとメリット・デメリットの全て - 2024年12月12日

- 養老保険で従業員の退職金を準備するメリット・デメリット - 2024年12月10日

- 養老保険の逆ハーフタックスプランは「節税」になるのか? - 2024年11月29日

目次

1.円満相続のために、ご家族への配慮のいきとどいた「遺言」が絶対に必要

まず、特別受益について説明する前に、もっと大切なことがあります。それは、あなたご自身が「遺言」(「いごん」とお読みください)を残すことの重要性です。

円満な相続を実現するためには、最低限、遺産の分け方について遺言を残しておいてあげることが必要です。遺言はただの手紙ではなく、法律の様式に則ったものでなければなりません。

そして、遺言に書かれている遺産の分け方は、ご家族それぞれに対する配慮がいきとどいた公平なものでなければなりません。

そういう最高の遺言を残すために、今回説明する「特別受益」の制度をはじめとして、相続に関する法律を知っておく必要があるということなのです。なぜならば、相続に関する法律は、「誰にどのように分けるのが公平なのか?」ということを考え抜いた末に作られたものだからです。必ずしもその通りにする必要はありませんが、大いに参考になるはずです。

なお、忘れてはならないことですが、ご家族に遺言を残すことは、思いを伝えるためのツールにすぎません。何よりも、日頃からご家族と良好な関係を保ち、緊密にコミュニケーションをとっておくことが大切です。

詳しくは、「寄与分とは?円満相続のために絶対に必要な4つの知識」の「1.円満相続のために必要なのは遺言を残すことと日頃のコミュニケーション」をお読みください。

2.特別受益は遺産の「もらいすぎ」を防いで公平に分けるための制度

まず、特別受益とは何なのかをお伝えします。

なお、特別受益の制度が現実に機能するのは、遺言がなく、相続人が遺産を分けるための話し合い、つまり「遺産分割協議」をすることになった場合です。そして、もしも特別受益の額について遺産分割協議がまとまらなかった場合には、家庭裁判所に申し立てをして、額を決めてもらうことになります。

したがって、以下はそのような場合を想定してお読みください。

特別受益とは、ご家族の中に、あなたから、特別に他の家族よりも大きな財産上の利益を受けた人がいた場合に、その人の相続分を少なめにして、他の人の相続分を多めにするという制度です。

ごく大ざっぱに言えば、遺産の「もらいすぎ」を防いで公平に遺産を分けるための制度です。

たとえば、Aさんに、妻Bさんと2人のお子様(長男Cさん・次男Dさん)がいたとします。

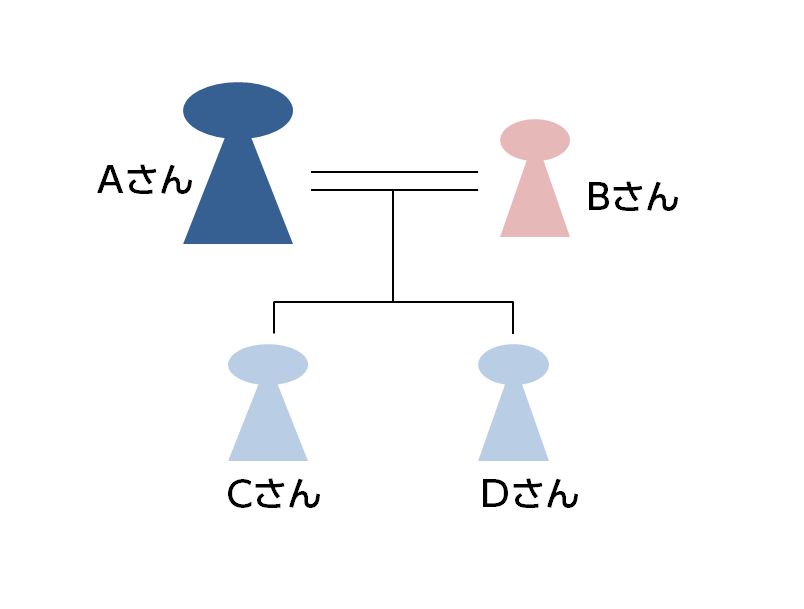

仮に、長男Cさん1人だけ、Aさんから特別に財産上の利益を受けていた(特別受益があった)とします。

Aさんがこの世を去った場合、Aさんの本来の遺産(相続財産)の額に長男Cさんの特別受益をプラスしたものを、相続財産とみなします(みなし相続財産)。

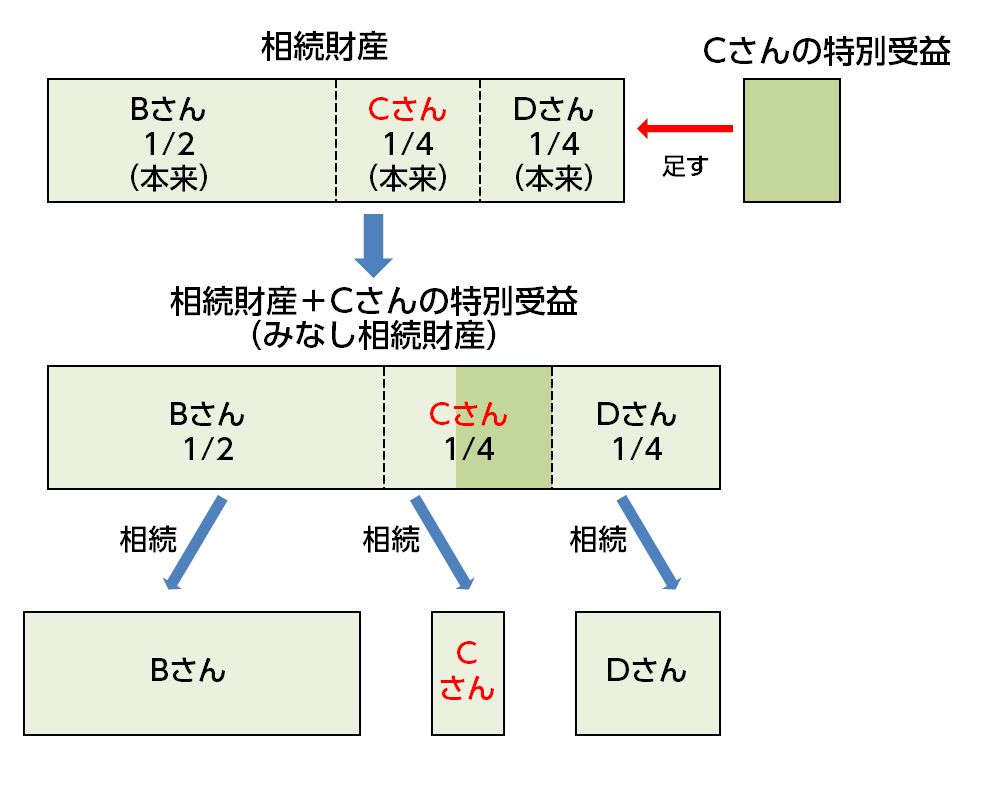

そして、それを基に法律が定めた妻Bさん、長男Cさん、次男Dさんの相続分(法定相続分)を算出します。

なお、法定相続分については、詳しくは「法定相続人とは?必ず押さえておくべき5つのポイント」をご覧ください。

配偶者と子が相続人の場合、法定相続分は配偶者が1/2、子が「1/2÷頭数」です。したがって、上の例のAさんのケースでは、妻Bさんは1/2、長男Cさんと次男Dさんは1/4ずつということになります。

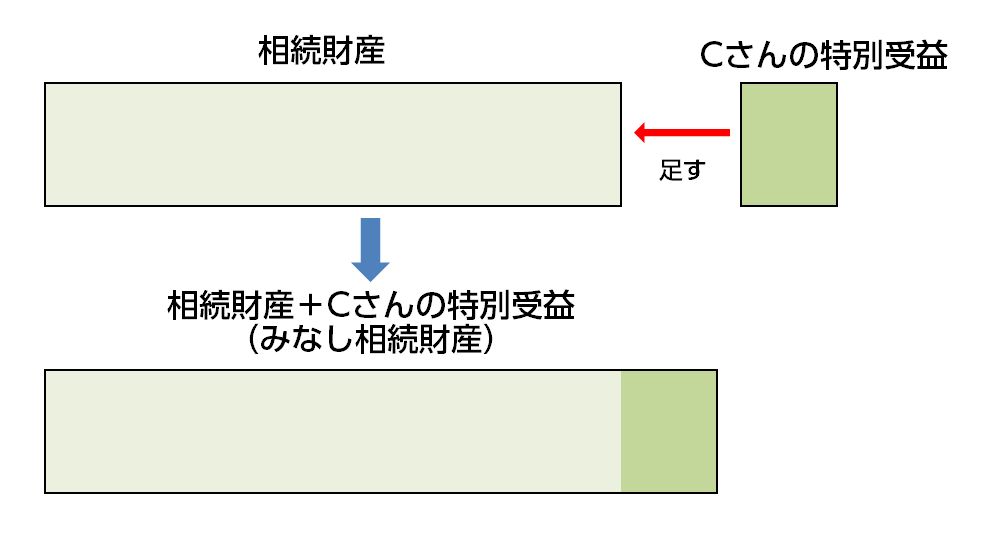

そして、最後に、次男Cさんの相続分から、今度は特別受益の額を差し引きます。

これによって、最終的な妻Bさん、長男Cさん、次男Dさんの相続分が決まります。

全てのプロセスをまとめると、以下の図のようになります。

3.「特別扱い」かどうかが一番重要

では、どのような場合が特別受益にあたるのでしょうか。

「特別受益」は、以下の2つの要素で判断されます。

- あなたから財産上の利益を受けたこと(受益)

- その受益が「特別」なものであったこと

ただし、決定的に重要なのは2つめ、つまり「特別」かどうかです。

以下、説明していきます。

3.1.あなたから財産を受け取ればほとんど「受益」が認められる

そして、民法では、「受益」が認められるのは、一応、以下の3つのケースに限られていることになっています。ただし、この限定は、事実上あまり意味がありません。

- 遺言により財産を受け取ることになっている場合

- 婚姻・養子縁組のため財産を受け取った場合

- 生計を立てるための資金として財産を受け取った場合

なぜならば、ご家族に財産をあげる場合、ほとんどがこのどれかにあてはまるからです。

特に、「生計を立てるための資金」は非常に範囲が広く、限定することが難しいでしょう。

生活費の仕送り、住宅を建てるための資金援助、事業を始めるための資金援助、ギャンブルでこさえてしまった借金の肩代わり等、非常に多くのものが含まれることになります。

つまり、あなたから財産を受け取っていれば、「受益」になるとみていいということです。

2.2.「特別」かどうかは他の人とのバランスで決まる

基準は「他の人と比べて特別扱いしているか」

上述のように、「特別受益」のうち、「受益」の条件は、とにかくあなたから財産を受け取っていればみたすといってよいものです。したがって、重要なのは、「特別」かどうかということになります。

そして、この「特別」については絶対的な基準はなく、結局は、他の家族と比べて特別扱いしているかどうかということに尽きます。

たとえば、結婚資金を出す場合を考えてみましょう。お子様のうち片方だけに結婚式の費用を何百万円も援助してあげたというのであれば、特別扱いと言えるでしょう。

これに対し、愛知県名古屋市周辺であればどうでしょうか。

名古屋の結婚式は豪華絢爛で、何百万円もかけて行われることで有名です。そして、全てのお子様に何百万円もの結婚資金を出してあげることも珍しくありません。この場合、特別扱いされた人はいないことになります。

具体例

次に、具体例で見てみましょう。

Aさんという自営業の男性の方の実例で説明します(上で説明したAさんとは別人と考えてください)。

なお、「寄与分とは?円満相続のために絶対に必要な4つの知識」で紹介しているのと同じ事例です。

Aさんには、奥様Bさんと2人のお子様(長男Cさん・次男Dさん)がいます。

長男Cさんは高校を卒業してすぐ家業を継ぐため後継者として働きました。

次男Dさんは大学に通い会社員になりましたが、休日に家業の手伝いをすることもありました。その際、次男Dさんは特に報酬は受け取っていません。

その後、長男Cさんは結婚し、Aさんは、長男Cさんのために自宅敷地内に別棟として家を建ててあげました。

一方、次男Dさんは実家を出て家を借り、結婚した後に持ち家を建てました。その際、Aさんは、事業の業績が思わしくなかったため、資金援助をしてあげられませんでした。

今Aさんの財産は、妻Bさんと一緒に住んでいる店舗兼自宅とその敷地(同じ敷地内に長男Cさんの家が建っている)、現預金等です。

Aさんはこれらの財産をどのように分けるか考えなければなりません。

特に、以下に挙げるように、2人の子・長男Cさんと次男Dさんのバランスをどうとれば良いのかという問題が生じてきます。

赤で示したのが、特別受益が問題になる項目です(他の2つは寄与分が問題になります)。

- 長男Cさんが家業の後継者として重責を担ってくれている点をどう考えるべきか

- 次男Dさんだけ大学に行かせてあげた点をどう考えるべきか

- 次男Dさんが休日に時々無報酬で家業を手伝ってくれていた点をどう考えるべきか

- 長男Cさんが家を建てるのに自宅の敷地を提供し、建物の建築資金も援助してあげたことをどう考えるべきか

- 次男Dさんが持ち家を購入するのに一切資金援助をしてあげられなかった点をどう考えるべきか

ここで、「特別」の受益と言えるかどうかは、他の家族と比べて特別扱いしているかどうかで決まります。

まず、次男Dさんを大学に行かせてあげた点、つまり大学の学費とその間の生活費を出してあげた点については、長男Cさんは大学に通わせていないことからすれば次男Dさんへの「特別扱い」ということになるでしょう。

次に、長男Cさんに自宅の敷地を提供し、建物の建築資金も援助してあげた点については、次男Dさんには一切資金援助していないことからすれば、長男Cさんへの「特別扱い」ということになるでしょう。

このように、特別受益かどうかは、他の家族と比べて特別扱いかどうかで決まるということです。

まとめ

特別受益の制度は、相続される人(被相続人)から、他の家族(相続人)よりも特別に多く財産を受け取った相続人がいた場合、公平の見地から相続分のバランスをとるための制度です。

「特別」かどうかが重要で、これは、他の家族との関係で特別扱いにあたるかどうかという相対的な基準で判断されます。

具体的には、まず、特別受益の額を現実の相続財産の額にプラスし、その金額を相続財産とみなして、ご家族(相続人)それぞれの相続分を計算します。

そしてその上で、特別受益を受けた人の相続分から特別受益の額を差し引くのです。

円満な相続のためには最低限、遺産の分け方について遺言を残しておくことが必要です。そして、特別受益の制度は、遺言をご家族への配慮がいきとどいた内容にのものにするために、参考になる制度の一つです。

相続税対策・生前贈与の活用をお考えの方へ

【無料Ebook '21年~'22年版】知らなきゃ損!驚くほど得して誰でも使える7つの社会保障制度と、本当に必要な保険

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

- ・自分に万が一のことがあった時に遺族が毎月約13万円を受け取れる。

- ・仕事を続けられなくなった時に毎月約10万円を受け取れる。

- ・出産の時に42万円の一時金を受け取れる。

- ・医療費控除で税金を最大200万円節約できる。

- ・病気の治療費を半分以下にすることができる。

- ・介護費用を1/10にすることができる。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

関連記事

-

家族間売買に潜む「みなし贈与」の罠とは?適正価格の算出と贈与税リスクを回避する資産防衛術

親から子へ、あるいは知人間で、不動産や高価な資産を譲り渡す際、「家族なんだから安く譲ってあげたい」「友人価格で安く売ってあげよう」と考えるのは、人情として極めて自然なことです。 しかし、税務の世界においては、この「良かれと思って安くする」行為が、思わ

-

相続税の税務調査にAI導入|申告漏れが見抜かれる仕組みと私たちにできる対策

「うちにはそんなに財産はないから、相続税は関係ない」「現金で少しずつ贈与しておけば、税務署には分からないだろう」もし、あなたがそのようにお考えであれば、その認識はもはや通用しない時代になったことを知っておく必要があります。相続税の税務調査にAI(人工知能)

-

不動産売却・相続の節税対策|3,000万円控除と小規模宅地等の特例を解説

不動産は、人生で最も大きな買い物であると同時に、売却や相続の際には、最も大きな税負担を生む可能性のある資産でもあります。 「家を売却したら、思っていた以上に税金がかかって手取りが減ってしまった」 「実家を相続したら、相続税が払えなくて困った」

-

相続税の追徴課税が急増中!国税AIに見抜かれる「申告漏れ」の真実と対策

「自分にはまだ早い」「うちはそんなに資産がないから大丈夫」相続税について、そのように考えてはいませんか?しかし、国税庁の発表によると、相続税の税務調査が行われた案件のうち、なんと85%以上で申告漏れなどの不備が指摘され、追徴課税が発生しています。 こ

-

事業承継の成否は「株価」で決まる!自社株評価を下げて後継者に資産を渡す7つのスキーム完全版

「創業以来、無我夢中で会社を大きくしてきた。おかげで利益も積み上がり、財務内容は盤石だ」経営者として、これほど誇らしいことはありません。しかし、こと「事業承継」という局面においては、その優良な財務内容が、逆に会社を存続の危機に追い込む「凶器」となり得ること

-

小規模宅地等の特例|相続税評価額を最大80%抑える活用のポイント

相続する土地の評価額が高い場合、相続税も高額となり、相続人に大きな負担となることがあります。 特に都心部など地価価格が高額な地域にお住まいの方の場合、自宅の土地建物に多額の相続税が発生し、大きな負担になることも考えられます。 しかし、「小規模宅地等の特

-

あなたは、相続税の負担を軽くするための制度の一つとして、「基礎控除」の枠の活用を考えていることと思います。 基礎控除の枠は、基本的には法律で固まっているもので、あなたの意思で増減できないものです。なので、その範囲をはっきりさせておくことは、相続税対策

-

不動産小口信託受益権を活用し相続対策と資産運用を同時に行う方法

相続または生前贈与においては、現金そのままの形よりも不動産にした方が、相続税・贈与税の負担は抑えられます。 中でも「不動産小口信託受益権」のスキームを利用することで、不動産収入を得ながら、同時に相続税の節税を行うことが可能です。また、小口化して分割し

-

事業承継の税金対策|オペレーティングリースで自社株評価を下げる方法

長年かけて大切に育て上げてきた会社を、いずれは後継者である子どもに引き継いでほしい。そう願うオーナー経営者にとって、避けては通れない大きな壁が、事業承継に伴う「税金」の問題です。 特に、業績が好調で、内部留保が厚い優良企業であるほど、会社の価値、すな

-

相続税が払えず自己破産?滞納が急増する理由と回避するための生前対策

「相続」は、誰の身にも起こりうる、人生の重要な節目です。 親から大切な財産を受け継ぐ一方で、多くの人が直面するのが「相続税」の問題です。 近年、この相続税を納付できずに「滞納」してしまうケースが年々増加しており、その額は年間400億円を超え、過去最高を更新