「会社を経営していく上で、資金調達は常に頭の痛い問題だ…」

多くの経営者や個人事業主の方が、そう感じているのではないでしょうか。

銀行融資は審査に時間がかかり、必ずしも希望額が借りられるとは限りません。

しかし、多くの経営者がすでに加入している、あるいは加入を検討しているであろう「小規模企業共済」と「経営セーフティ共済(倒産防止共済)」には、実は金融機関の融資以上に柔軟で、使い勝手の良い「貸付制度」が隠されていることをご存知でしょうか。

この貸付制度を戦略的に活用することで、単に節税や倒産防止に備えるだけでなく、事業の急激な成長資金を確保したり、さらには個人の資産形成を加速させたりと、想像を超える「凄まじい効果」を生み出すことが可能です。

この記事では、これら2つの共済制度の基本とメリットをおさらいした上で、知っている人だけが得をする「貸付制度」の仕組みと、その驚くべき活用法について、詳しく解説していきます。

The following two tabs change content below.

1.節税だけじゃない!2大共済制度の基本とメリット

まずは、この2つの制度が持つ本来の役割と、強力な節税メリットについて再確認しておきましょう。

①小規模企業共済

国(中小機構)が運営する、小規模企業の経営者や役員、個人事業主のための「退職金積立制度」です。

掛金(月額1,000円~7万円)の全額が、個人の所得から控除(小規模企業共済等掛金控除)されます。

所得税・住民税を直接的に節税しながら、将来の退職金を積み立てることができます。

将来受け取る共済金は「退職所得」として扱われるため、大きな控除が受けられ、税負担が非常に軽くなります。

②経営セーフティ共済(中小企業倒産防止共済)

こちらも国が運営する制度で、本来は取引先が倒産した際の連鎖倒産を防ぐためのものです。

掛金(月額5,000円~20万円、総額800万円まで)の全額が、法人の損金(個人事業主は必要経費)に算入されます。

40ヶ月以上加入すれば、解約時に掛金が100%戻ってくるため、実質的に簿外に資産をプールしながら、利益を繰り延べる効果があります。

(※2024年10月以降、解約後2年以内の再加入に関する制限が設けられましたが、貸付制度の活用には影響しません。)

2.2つの共済の「貸付制度」を徹底解剖

ここからが本題です。

これらの制度には、積み立てた掛金を担保に、低金利・無審査で資金を借り入れられる「貸付制度」が付帯しています。

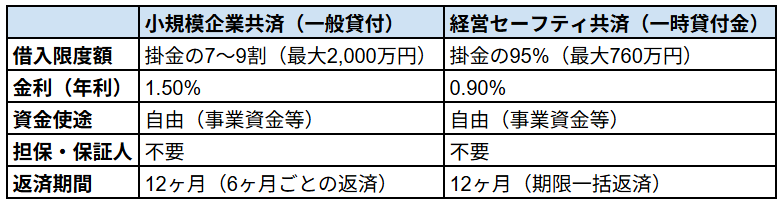

①小規模企業共済の貸付制度

最も使いやすい制度です。

資金使途は自由で、事業資金はもちろん、それ以外の用途にも使えます。

借入限度額は掛金総額の7~9割(最大2,000万円)、金利は年1.5%(2025年現在)と非常に低利です。

傷病災害時貸付や緊急経営安定貸付など、状況に応じたさらに低利な制度もありますが、要件が限られます。

②経営セーフティ共済の貸付制度

取引先の倒産とは無関係に、臨時に資金が必要になった場合に利用できます。

こちらも資金使途は原則自由です。

借入限度額は掛金総額の95%(最大760万円)、金利は年0.9%(2025年現在)と、小規模企業共済よりもさらに低利です。

【図表】2つの共済の貸付制度比較

3.共済貸付制度の「凄まじい効果」を生む3つの活用法

この貸付制度の最大の特徴は、「借換え」ができる点にあります。

返済期限が来ても、手続きをして利息さえ支払えば、借入期間を延長したり、積み増した掛金分を含めてさらに借り増し(増額借換え)したりすることが可能です。

この仕組みを利用することで、以下のような驚くべき活用が可能になります。

①事業成長の「起爆剤」にする(補助金のつなぎ資金など)

多くの国の補助金は、事業者が先に設備投資などの経費を支払い、その後に補助金が交付される「後払い」方式です。

そのため、一時的に数百万円~数千万円の資金が必要になりますが、銀行融資が間に合わないこともあります。

そこで、共済の貸付制度を利用します。

審査不要で即座に資金を調達し、それを設備投資に充てて補助金事業を完了させる。

その後、交付された補助金で返済する、あるいはそのまま借り続けて事業資金として回すことも可能です。

自己資金を大きく減らすことなく、チャンスを逃さずに事業拡大を図れます。

②借りたお金で「掛金を支払う」究極のサイクル

これは、一見すると非常識に思えるかもしれませんが、資金使途が自由な貸付制度だからこそ可能な「裏技」です。

貸付制度で借りた資金を、そのまま共済の掛金の支払いに充てるのです。

例えば、経営セーフティ共済で借りたお金(金利0.9%)を、小規模企業共済の掛金(利回り+節税効果)に回す、といった運用も考えられます。

実質的に、わずかな利息を負担するだけで、掛金全額所得控除などの節税メリットを享受し続けられることになります。

「借金してでもやった方がいい」と言われる所以です。

③低利資金を「資産運用」に回す

銀行の事業用融資は、株式投資などの資産運用に使うことは固く禁じられています。

しかし、共済の貸付金(特に小規模企業共済の一般貸付)は、使途が事業資金に限定されておらず、個人の資産運用に活用することも禁じられていません。

年利1.5%という低金利で借りた資金を、新NISAなどを活用して、年利3%~5%程度が見込める世界株式のインデックスファンドなどで長期運用すれば、その利回り差(スプレッド)がそのまま利益となります。

もちろん投資リスクは伴いますが、借換えによって長期で資金を確保できるため、時間を味方につけた運用が可能になります。

4.制度活用における注意点

非常に強力な制度ですが、リスクもあります。

必ず以下の点を理解した上で活用してください。

借換えで返済を先延ばしにできますが、借金が消えるわけではありません。

将来、共済を解約したり、退職したりする際に、受け取る共済金と借入金が相殺され、手元に残る現金が減る(あるいはゼロになる)ことを想定しておく必要があります。

借換えの都度、利息の支払いが発生します。資産運用に回す場合は、運用益が利息を上回らなければ損をしますし、元本割れのリスクも自己責任となります。

これらの制度は、あくまで退職金の準備や倒産防止が主目的です。

貸付制度の活用にのめり込みすぎて、本来のセーフティネットとしての機能を損なわないよう、バランス感覚を持つことが重要です。

まとめ

小規模企業共済と経営セーフティ共済は、単なる節税や積立の手段ではありません。

その「貸付制度」を理解し、戦略的に活用することで、事業の資金繰りを劇的に改善し、資産形成のスピードを加速させる「打ち出の小槌」となり得ます。

- 審査不要・低金利で即座に資金調達できる機動性

- 借換えによる実質的な長期借入

- 資金使途の自由度の高さ

これらのメリットを最大限に活かし、事業の成長と個人の資産防衛を同時に実現してください。

ただし、リスク管理は不可欠です。ご自身の状況に合わせて、税理士などの専門家と相談しながら、計画的に活用することをお勧めします。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。