ビジネスで成功を収め、年収が3,000万円、4,000万円と高くなると、次に直面するのが「重い税金」の壁です。

日本の所得税は累進課税のため、所得が増えれば増えるほど税率が上がり、最高税率は住民税と合わせて約55%にも達します。

「稼いでも稼いでも、半分以上が税金で消えていく…」

そんな虚しさを感じている高所得者の方も多いのではないでしょうか。

実は、そんな高所得者の方にこそ効果を発揮する、驚くべき節税スキームが存在します。

それは、「中古不動産投資」を活用して、給与所得などの課税所得を大幅に圧縮し、合法的に所得税・住民税を劇的に減らす、場合によってはゼロにするという方法です。

一見、夢のような話に聞こえるかもしれませんが、これは税法のルールに則った、極めて論理的な資産防衛策です。

この記事では、なぜ中古不動産投資が最強の節税策と言われるのか、その仕組みである「減価償却」と「損益通算」のカラクリ、そして成功のために不可欠な「出口戦略」と「デッドクロス回避」のポイントについて、詳しく解説していきます。

The following two tabs change content below.

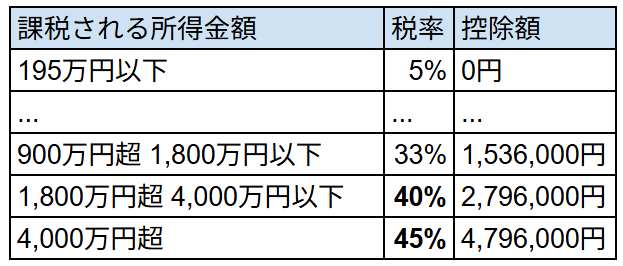

1.年収3,000万円の税負担と、節税の必要性

まず、高年収の方がどれほどの税負担を強いられているのか、改めて確認しておきましょう。

日本の所得税は「超過累進課税」を採用しており、課税所得金額に応じて税率が階段状に上がっていきます。

【図表】所得税の速算表(2025年現在)

これに一律10%の住民税が加わるため、年収3,000万円クラスの方の実効税率は約40%にも及びます。

つまり、額面で3,000万円稼いでも、手取りは2,000万円を切ってしまうのが現実です。

さらに年収が上がれば、税負担率は50%を超えていきます。

このように税負担が重い高所得者にとって、所得を圧縮する節税策の効果は絶大です。

しかし、会社員や役員の場合、経費として認められる範囲が狭く、節税の手段は限られています。

そこで登場するのが、不動産所得の赤字を活用した節税スキームです。

2.不動産投資で所得税がゼロになる「2つの仕組み」

なぜ不動産投資をすると、税金が安くなるのでしょうか。

その鍵を握るのは、「減価償却費」と「損益通算」という2つの仕組みです。

仕組み①:減価償却費で「帳簿上の赤字」を作る

不動産投資では、家賃収入から経費を差し引いた利益(不動産所得)に対して課税されます。

経費には、固定資産税や管理費、ローン金利などが含まれますが、最も重要なのが「減価償却費」です。

減価償却費とは、建物の購入費用を、耐用年数にわたって分割して経費計上するものです。

実際の現金の支出を伴わない「会計上の経費」であるため、これを大きく計上することで、手元のキャッシュフローは黒字なのに、帳簿上の不動産所得は赤字という状態を作り出すことが可能になります。

仕組み②:損益通算で給与所得を圧縮する

不動産所得で発生した赤字は、給与所得や事業所得などの黒字と相殺(損益通算)することができます。

例えば、給与所得が3,000万円ある人が、不動産所得で1,000万円の赤字を出せば、課税対象となる総所得金額は2,000万円に圧縮されます。

これにより、本来支払うべきだった高額な所得税・住民税が大幅に還付・軽減されるのです。

3.最短4年で償却!「築古木造物件」が最強である理由

このスキームを最大限に活かすためには、単に不動産を買えば良いわけではありません。

重要なのは、「短期間で、多額の減価償却費を計上できる物件」を選ぶことです。

その条件に最も合致するのが、「築22年を超えた木造アパート」です。

減価償却期間(耐用年数)の秘密

減価償却できる期間(耐用年数)は、建物の構造と築年数によって決まります。

法定耐用年数は、木造で22年、鉄筋コンクリート(RC)造で47年です。

しかし、法定耐用年数をすべて経過した中古物件の場合、耐用年数は「法定耐用年数×20%」という簡便法で計算されます。

22年×20%=4.4年→(小数点以下切り捨て)4年

47年×20%=9.4年→(小数点以下切り捨て)9年

つまり、築22年を超えた木造物件なら、建物価格の全額を、わずか4年間で経費化できるのです。

仮に建物価格が4,000万円なら、年間1,000万円もの減価償却費を計上できます。

これが、築古木造物件が「最強の節税ツール」と呼ばれる理由です。

一方、新築やRC造は償却期間が長いため、単年度の節税効果は薄くなります。

4.成功の鍵は「出口戦略」:5年後の売却で完結する

この節税スキームには、絶対に忘れてはならない注意点があります。

それは、減価償却が終わった後の税金急増(デッドクロス)と、それを回避するための「出口戦略」です。

デッドクロスと税金のリバウンド

4年で減価償却が終わると、5年目からは経費が激減し、不動産所得が一気に黒字化します。

すると、今度は逆に、不動産所得に対する税金が上乗せされ、税負担が急増してしまいます。

さらに、ローンの元本返済は経費にならないため、税金の支払いで手元資金が枯渇する「デッドクロス」に陥るリスクがあります。

「5年超」で売却し、税率差で勝ち逃げする

これを防ぐためには、減価償却が終わったタイミング、具体的には所有期間が5年を超えた時点で物件を売却することが鉄則です。

不動産を売却して得た利益(譲渡所得)にかかる税率は、所有期間によって大きく異なります。

【図表】譲渡所得の税率比較

所有期間が5年を超えれば、売却益に対する税率は約20%に下がります。

つまり、

- 保有中は、給与所得に対する高い税率(最大約55%)を、不動産の赤字で取り戻す。

- 売却時は、利益に対して低い税率(約20%)で納税する。

この「税率の差(ギャップ)」を利用することで、トータルでの手取り資産を確実に増やすことができるのです。

5.不動産投資スキームのリスクと注意点

非常に強力なスキームですが、投資である以上、リスクも存在します。

空室リスクとキャッシュフロー

節税効果が高くても、肝心の賃貸経営で大赤字を出しては本末転倒です。

空室が続けば家賃収入が途絶え、ローンの返済が持ち出しになります。

賃貸需要の旺盛なエリアの物件を選定することが不可欠です。

売却価格の下落リスク

出口戦略の要は「売却」です。

購入時と同程度、あるいはそれ以上の価格で売却できなければ、トータルの収支は悪化します。

築古物件でも土地値での売却が見込める物件や、リノベーションで価値を維持できる物件を見極める目利きが求められます。

まとめ

年収3,000万円を超えるような高所得者にとって、中古不動産(特に築古木造)を活用した節税スキームは、所得税・住民税を劇的に圧縮し、資産形成を加速させるための切り札となり得ます。

その本質は、減価償却による「会計上の赤字」と「損益通算」を活用し、高い税率がかかる給与所得を圧縮、そして将来、低い税率で売却益として回収するという「税率差」の活用にあります。

ただし、成功のためには、物件選びはもちろん、減価償却期間終了後のデッドクロスを見越した、緻密な出口戦略(5年超での売却)が不可欠です。

ご自身の年収や資産状況に合わせて、最適な物件とシミュレーションを提案してくれる、不動産投資に強い税理士や専門家をパートナーに選ぶことが、成功への第一歩となるでしょう。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的なシミュレーションや注意点をさらに深く知りたい場合に、参考にしてください。