次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

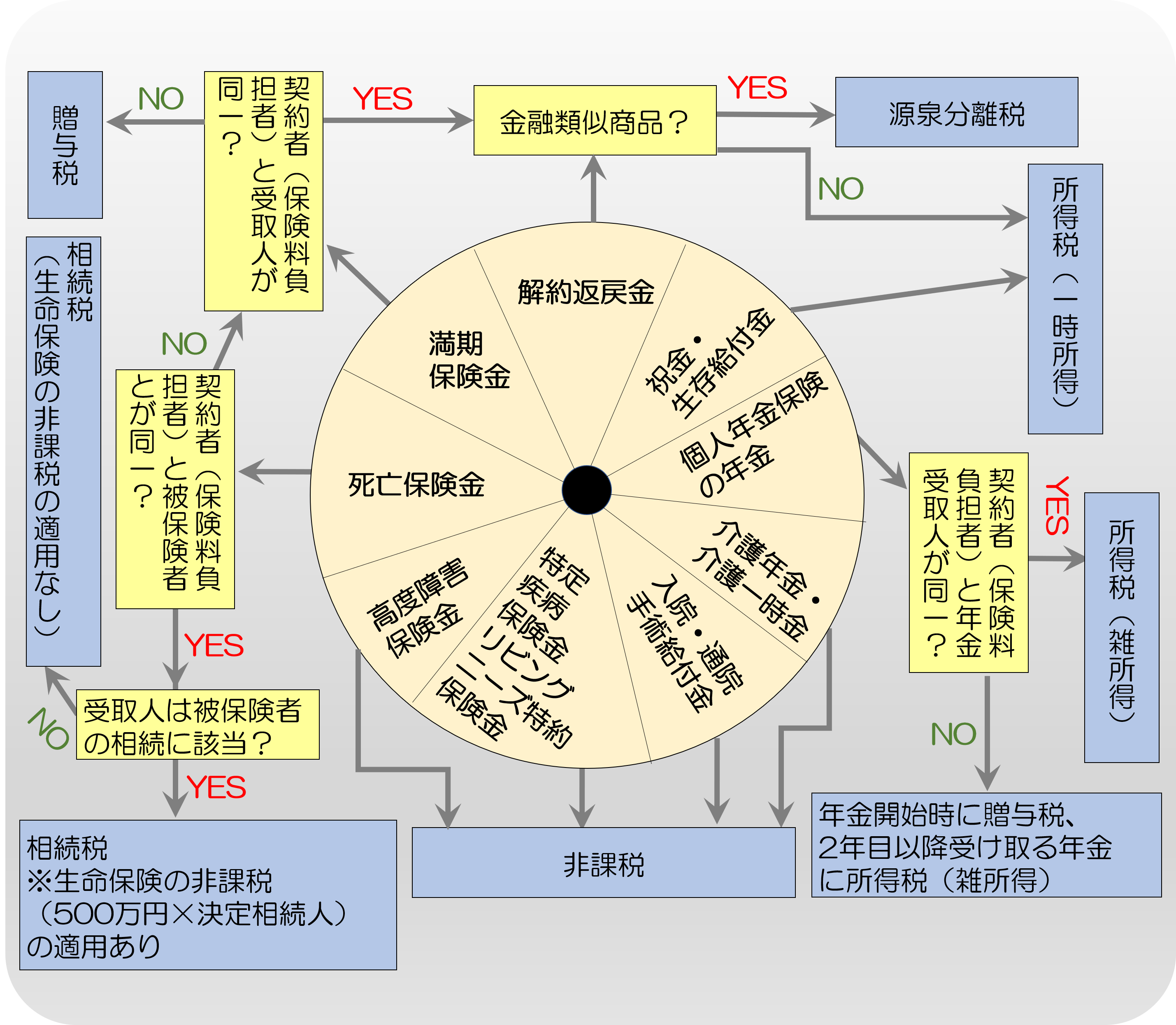

保険金・給付金を受け取るときは税金がかかる場合があります。課税される税金は所得税・住民税、相続税や贈与税のいずれかになります。

ただし、「入院給付金・通院給付金・手術給付金」などの病気やケガに対する給付金はほとんど非課税になります。このようにお金を受け取っても、課税になるものと非課税なものがるので、しっかり確認しておかなければいけません。

今回の記事では保険金を受け取る際にかかる税金をお伝えしたいと思います。どの保険金が課税か非課税かわからない方は下の表を見て頂ければすぐに解決すると思います。ぜひ最後までご覧ください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

それでは早速課税されるものと非課税なものをお伝えしていきます。

まずは下の図をご覧ください。

相続税の課税対象となった死亡保険金を年金形式で受け取るとき、2年目以降の年金のうち、所定の部分が雑所得として所得税の課税対象となります。贈与税の課税対象となったあとの年金も同じです。

※保険料を一時払いすることにより、税法上「金融類似商品」に位置づけられる商品があります。

受け取る時に税金がかかる保険金は以下の通りです。

死亡保険金、満期金、解約返戻金などお金を受け取ると課税の対象となる場合がありますが、保険会社から受け取るすべてのお金に税金がかかるわけではありません。中には課税の対象とならない非課税のものもあります。どんなものが課税の対象とならない保険金なのか、みていきましょう。

病気やケガに対する給付金はほとんど非課税になります。また、がん保険の給付金、介護一時金なども非課税です。具体的には以下の給付金が非課税になります。

その他にも「介護保険金(一時金・年金)」「疾病(災害)療養給付金」「障害保険金(給付金)」「特定損傷給付金」「がん診断給付金」なども非課税となります。

抑えておくべきポイントは保険金・給付金の種類や契約者、被保険者、受取人の関係で税金の種類が変わってくるという点です。医療保険・がん保険・介護保険などの給付金は基本的に非課税となりますが、非課税で受け取った保険金・給付金が相続財産として引き継がれる場合は、相続税の課税対象となるので注意しましょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険や医療保険に加入していると、払い込んだ保険料の額に応じて所得税や住民税が安くなります。「生命保険料控除制度」というものです。 生命保険に加入したばかりで制度のことを詳しく知らない方や、今まで何となく申請してきたけど仕組みまでは理解していないと

個人事業主にとって、生命保険はサラリーマン以上に重要なものです。 自分に万一のことがあったら事業が回らなくなり、生活をしていけなくなってしまいますからね。 また、個人事業主は適切に税金を支払うために、「経費」に対する知識を正しく身につける必要が

毎年9月から10月になると、保険会社から生命保険料控除のお知らせが届く季節となっています。この時期が来ると「年末調整が面倒だな~」なんて考えてしまう方も多いことでしょう。 生命保険料控除で、最もお問い合わせが多いのが「書類の紛失・再発行」の連絡です。

保険金や給付金は、万一のことが起きた時に自身や家族の生活を保障してくれるものです。 自分自身のために、あるいは、遺された家族のために、なるべく多くの金額が給付されて欲しいものですが、実は保険金・給付金にも税金がかかるものがあります。 保険金にか

毎年、保険会社から送られてくる生命保険料控除証明書は、源泉徴収や確定申告の際に使うものですが、この使い方をいまいち理解していない、という方は多いのではないでしょうか。 この記事では、生命保険料控除とは何かといった基本的なことから、生命保険料控除証明書

生命保険には様々な契約パターンがあります。 契約者・被保険者・受取人の関係、保険金の受け取り方法によって、全部で4パターンの課税方法があります。 特に、相続税の課税上、死亡保険金は優遇されており、それを踏まえた上で、生命保険の相続対策としての活

生命保険の中には、満期保険金や解約返戻金を受け取れるものがあります。 主に貯蓄型の保険が満期になったり途中解約したりすることで受け取れるのですが、全額を自分のものにできるわけではありません。 というのも、保険満期金や解約返戻金には税金がかかるか

一口に死亡保険金といっても、保険の種類やどのような契約の形態になっているかで課せられる税金の種類が違います。 どのような税金を支払うにより、税金の額にも大きな差がでてしまうことがあるので、契約する際にはあらかじめ把握しておきたいところです。 こ

生命保険にかかる税金で損をしないため知っておきたい3つのこと

結婚したり、子供が生まれたりしたタイミングで生命保険に加入しようと考える人は多いでしょう。その目的は、万一の場合に家族の生活を守るためだと思います。 そのような生命保険に対し、国は一定の範囲で税制面での優遇を与えています。 今回はそんな生命保険

生命保険に加入する目的は、万一の場合に家族の生活を守ることや、病気やケガで働けなくなった時に備えることや、将来へ向けて必要なお金をある程度積み立てることにあります。 そのような生命保険に対し、国は一定の範囲で税制面での優遇を与えています。 今回