「法人税」という税金は、会社というものを語る上で避けて通れません。会社の活動には必ず法人税が絡んでくるため、会社を経営している人だけでなく、会社で働いている人、これから会社を起こそうとしている人にとっても、無関心では済まされないものです。

しかし、法人税は日常生活を送る上ではあまり馴染みがありません。しかも、「益金」や「損金」といった耳慣れない言葉や、はては「無償取引」「繰延資産」「減価償却費」「貸倒損失」「評価損」といったこむずかしそうな言葉まで登場するので、わけがわからなくなってしまっていることと思います。実は私もかつてはそうでした。

そこで、この記事では、法人税のごく基本的なしくみについて、わかりやすく説明します。この記事を読み終わる頃には、法人税とは何なのか、どのように計算されるのかが分かり、一通り説明できるようになっていることと思います。是非最後までご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.法人税の計算方法

法人税を理解する上でまず知っていただきたいのが、法人税の計算方法です。

法人税の計算方法は、

法人所得(益金-損金)×税率

であらわされます。

ざっくり言うと、益金というのは会社に入ってくる収益、損金というのは会社から出ていく費用・損失等を言います。

最新の税率については、「法人課税に関する基本的な資料」(財務省HP)をご覧ください。平成30年4月現在、23.2%となっており、資本金の額が1億円以下の中小法人の場合には15%ないし18%と軽くなっています。

なお、所得税の場合は、所得が増えれば、増えた分だけ次第に税率が高くなっていきますが(超過累進税率と言います)、法人税の場合は、利益の大小にかかわりなく、基本的には税率は一定です。

2.益金に含まれるもの

上に書いたように、益金というのは、会社に入ってくる収益をさします。その範囲は広く、法人の財産をプラスにするものをすべてさします。金銭でも物でもサービスでも、益金に含まれます。また、違法な手段を用いて得た収益も含まれます。

注意が必要なのは、以下の4点です。

- 商品やサービスをタダで提供する場合(無償取引)にも益金が発生する

- 株主から出資を受けた場合(資本等取引)は益金は発生しない

- 借入金は益金に算入されない

- 収益を得る権利が確定した年度に益金に計上される(権利確定主義)

どういうことなのか順番に解説していきます。

2-1.商品やサービスをタダで提供する場合(無償取引)にも益金が発生する

商品やサービスをタダで提供する場合にも益金が発生します。

代金が入ってこないのに益金が発生するというのは違和感があると思いますが、これにはそうしなければならない理由がちゃんとあります。

たとえば、わざと商品やサービスの代金を受け取らず、益金を抑えて法人税を安くしようという会社があったらどうでしょう。ちゃんと代金を受け取って益金に計上した会社が損をしてしまいますよね。そのため、公平のために、代金を受け取らなかった場合も、受け取った場合と同じように扱うのです。

2-2.株主から出資を受けた場合(資本等取引)は益金は発生しない

株主から出資を受けた場合には、益金は発生しません。株主から出資された財産は、もともとは株主からの預かりものにすぎないと言えるからです。

また、会社として他の会社の株式を持ち、その株式の配当金を受け取った場合には、益金は発生しません。配当金を支払った会社の側で、すでに法人税の課税が済んでいるからです。

2-3.借入金は益金に算入されない

借入をした場合、会社にお金が入ってきますが、同時に返還債務も発生するため、益金に算入されません。これは、どこにもあまり書いていないことですが、押さえておいてください。

2-4.収益を得る権利が確定した年度に益金に計上される(権利確定主義)

法人税は年度ごとに計算されます。そのため、収益がどの年度の益金に算入されるかは重大な問題です。

判例によれば、収益は、それを手にする権利が確定した時点で益金に算入されることになっています。これを「権利確定主義」と言います。なお、所得税法も同じ考え方をとっています。

例えば、物を売った場合、代金を請求する権利は引き渡しの時点で確定するため、この時点で代金が益金に算入されます。

また、建物建築や物の製造を請け負った場合、請負代金を請求する権利は、やはり、引き渡しの時点で確定するため、この時点で代金が益金に算入されます。

3.損金に算入されるもの

法人税を考えるときに重要なのが、どのようなものが損金として算入できるかです。

損金に算入されるのは、以下の3つです。

- 原価

- 販売費、一般管理費、その他の費用

- 損失

それでは順番に詳しく解説していきます。

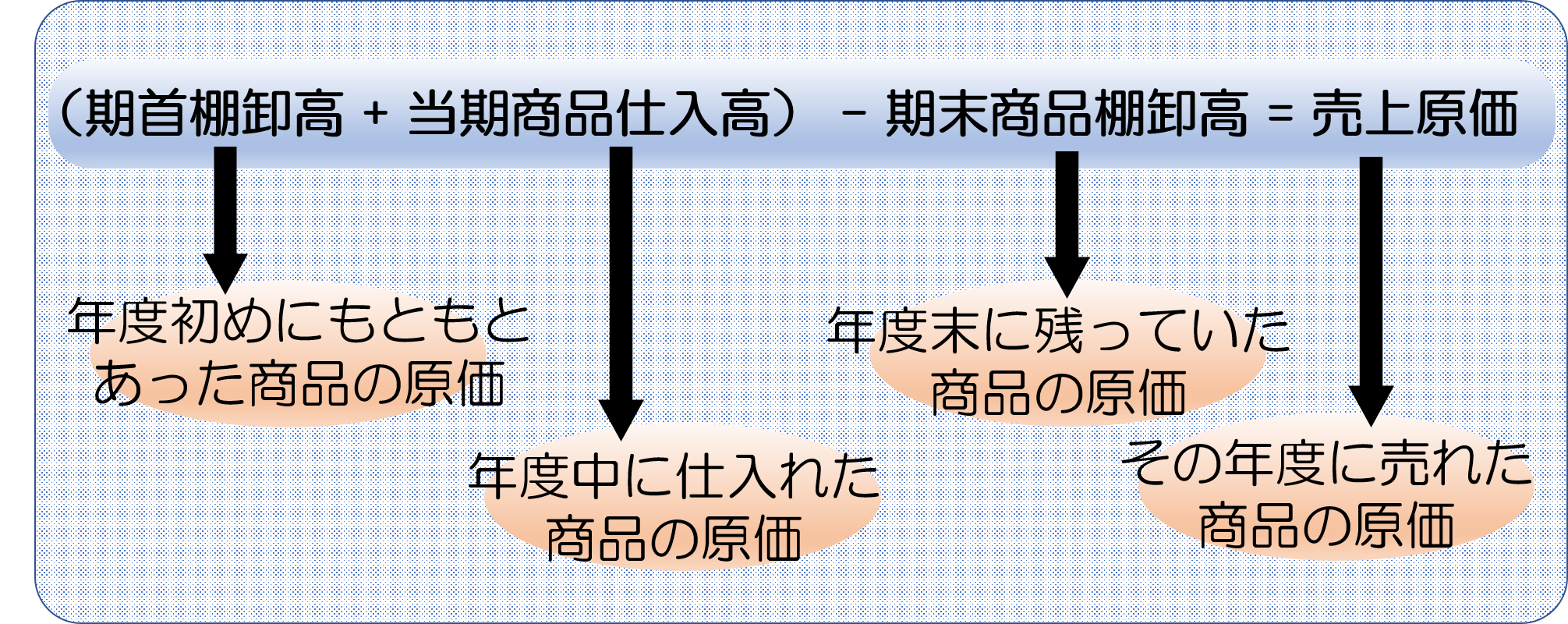

3-1.原価

原価とは、その年度に売れた商品の原価のことです。

年度初めにもともとあった商品の原価(期首棚卸高)と年度内に仕入れた商品の原価(当期商品仕入高)の合計から、年度終わりに残っていた商品の原価(期末商品棚卸高)を引けば、それがその年度の売上原価です。

3-2.販売費、一般管理費、その他の費用

損金に算入される「販売費、一般管理費、その他の費用」は、会社の支出を広く含みます。

収益を得るために必要な経費のみに限られません。また、違法な目的のために支出された費用も損金に算入されます。

そして、期末までに債務の確定したものに限って損金の額に算入されます(債務確定基準)。これは、益金のところで説明した「権利確定主義」と同じ考え方によるものと理解していただければ結構です。

重要なのは、主に以下の3つです。

- 繰延資産

- 減価償却費

- 人件費

3-2-1.繰延資産

繰延資産は、支出した効果がその年度に直ちには出ませんが、次の年度以降にあらわれてくるものです。例えば、会社を創立・開業にかかった費用、製品の開発にかかった費用等です。これらは、収益はすぐには出ず、後でゆっくりと効いてくるものです。

損金に算入されるものは法令で決まっていて、上に挙げた「創立費」、「開業費」、「開発費」のほか、「株式交付費」、「社債発行費等」の、計5種類です。

3-2-2.減価償却費

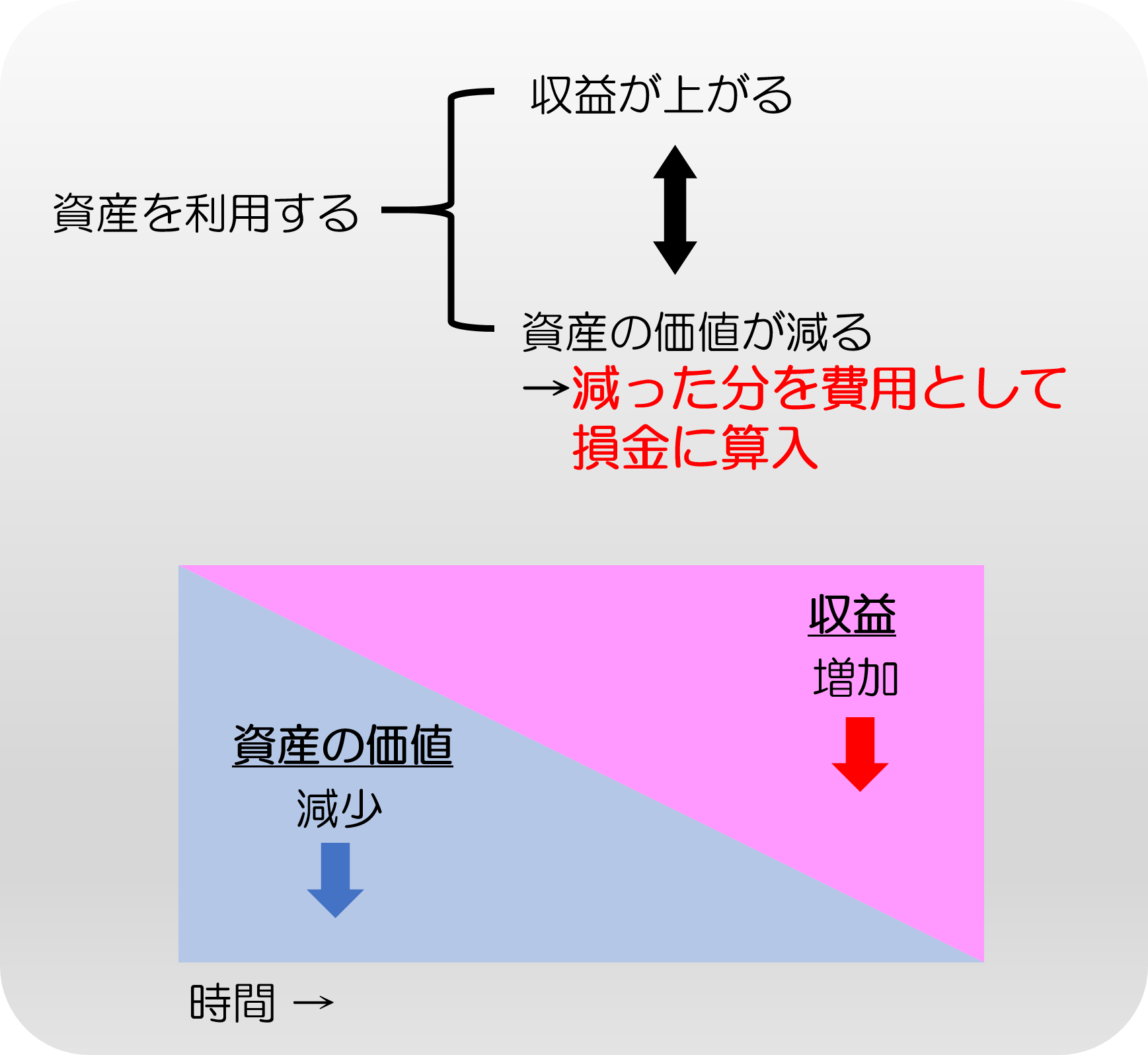

建物、機械、船、自動車、工具、器具等といった資産は、1回買ってしまえば、その後長年にわたり収益を生み出し続けます。このような資産を減価償却資産と言います。

減価償却資産の場合、その資産が収益を出し続けていくにつれ、その資産の価値は逆に減っていくものと扱われます。そして、収益が上がっていくのに対応して、逆に価値が減った分を費用として損金に算入することとされています。これが「減価償却費」です。

計算方法としては、毎年同じ「金額」を計上する方法(定額法)と、毎年一定の「割合」で減っていくように計上する方法(定率法)があります。

3-2-3.人件費

従業員の給与は、費用として損金に算入されます。

社長や取締役等の役員の給与は原則として含まれません。しかし、従業員のように、毎月同じ額を受け取っていて、その額が相当な範囲であれば、損金に算入されることがあります。これは「定期同額給与」と呼ばれるものです。

3-3.損失

会社の資産価値が減少した場合には「損失」として損金に算入されます。

重要なのは以下の2つです。

- 貸倒損失

- 評価損

3-3-1.貸倒損失

貸倒損失とは、貸したお金が回収不能になったなど、会社が持っている債権が無価値になった場合をさします。この場合には、具体的に発生した損失の額を損金に算入することができます。

3-3-2.評価損

評価損とは、資産の価値が低くなったということでその資産の帳簿価額を低く改めた場合(評価換え)、その目減りした分を言います。これは、恣意的に行われるおそれが大きいため、原則として損金に算入できません。ただし、例外はあります。災害による著しい損傷が生じて、資産価値を低く見積もらなければならなくなった場合に限って、評価損を損金に算入することが認められています。

まとめ

以上、ざっくりと法人税について説明してきましたが、法人税を理解するには、まず、益金と損金の意味を理解することがすべてだと言っても過言ではありません。そのうえで、会社が経済活動を行った場合のお金や財産の動きが益金、損金との関係でどういう意味を持つのかを考えるようにすれば、必ず法人税についての理解が深まっていくと思います。