次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

住宅の購入を検討する際、平均的にはどのくらいの物件を買い、どのくらいの住宅ローンを組んでいるか、気になるところです。

そこで今回は、住宅ローンの平均借入額についての全国・首都圏・近畿圏のデータを示した上で、どの程度まで借りるのが適正なのかについてお伝えしたいと思います。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

まず、住宅金融支援機構がまとめた「フラット35利用者調査(2019年度集計表)」をもとに、各種統計結果を紹介します。

結論から申し上げると、全国の平均借入額は3,069.5万円(住宅種別全体)です。

ちなみに、自己資金(頭金)の2019年度の全国平均額は424万円でした。

これはあくまでも全国の平均ですので、購入する地域により平均の借入金額は異なります。

また、その物件が新築・中古なのか、マンション・一戸建なのかによっても平均の借入額は異なります。

2019年度のフラット35の借入総件数は83,513件で、そのうちもっとも住宅ローン利用件数が多いのは、『土地付き注文住宅』で23,291件でした。

一方で、新築マンションでの借入件数は、8,653件ですので、土地付き注文住宅は新築マンションよりも住宅ローンの利用件数が4倍近いことが分かります。

以下、住宅種別に全国・首都圏・近畿圏の借入に関するデータを紹介します。

ケース別に3つのデータをご覧ください。

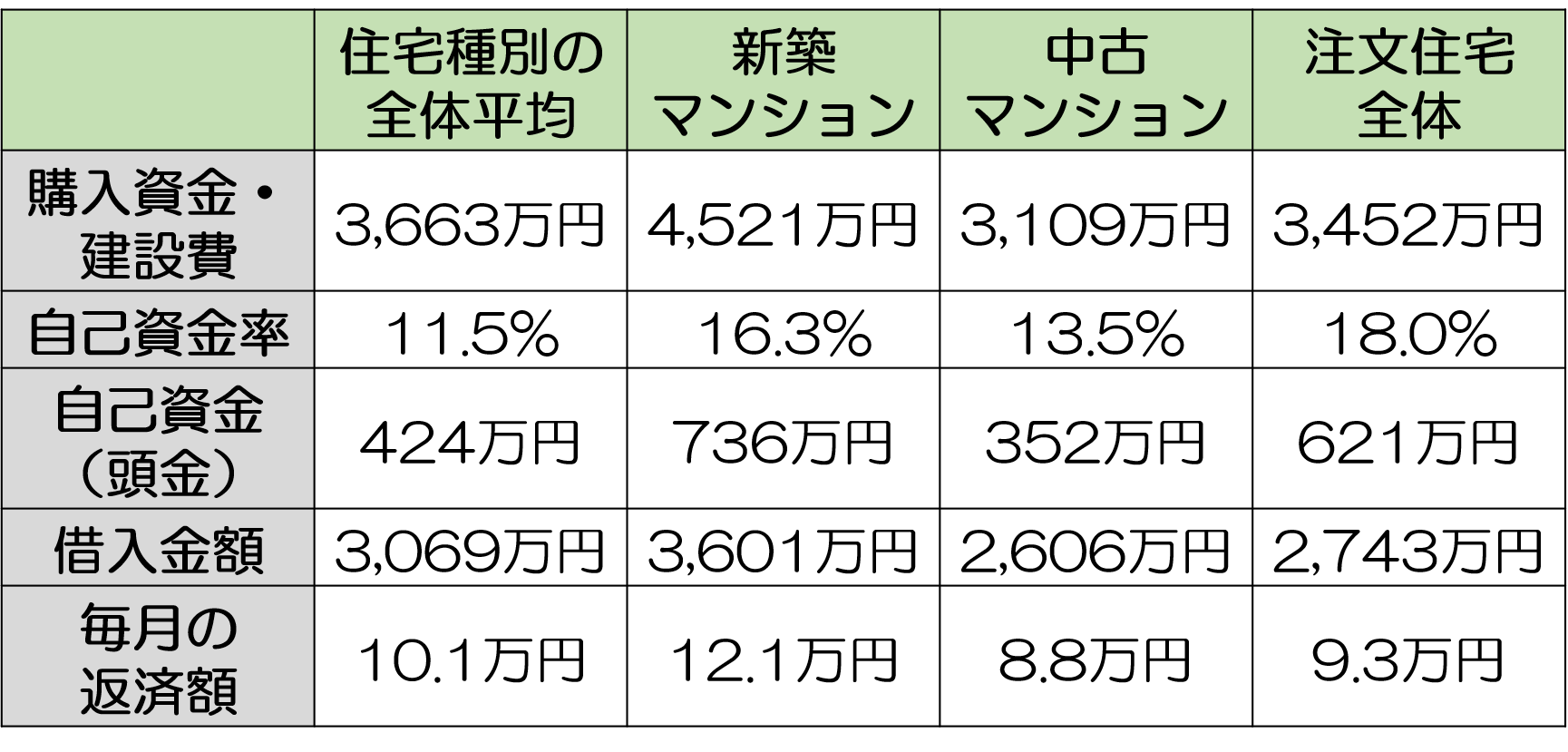

全国の住宅種別の全体平均借入額は3,069万円、自己資金(頭金)は424万円で、購入資金に対しての自己資本(頭金)の比率=自己資金率は約11.5%です。

購入資金でもっとも金額が大きい種別は、新築マンションで4,521万円です。新築マンションは購入資金も大きいため、自己資金(頭金)は736万円と平均よりも多くの自己資金を準備する必要があります。

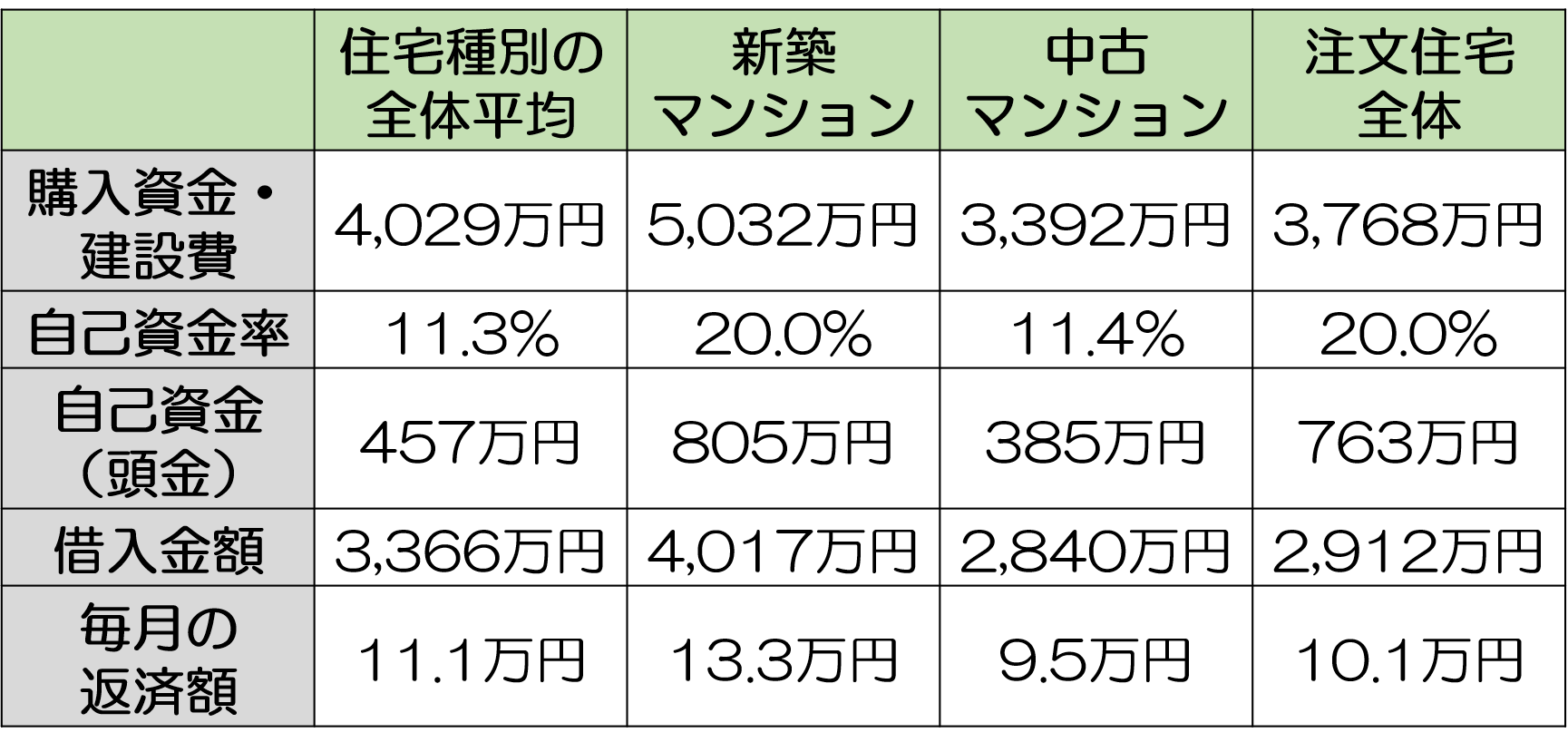

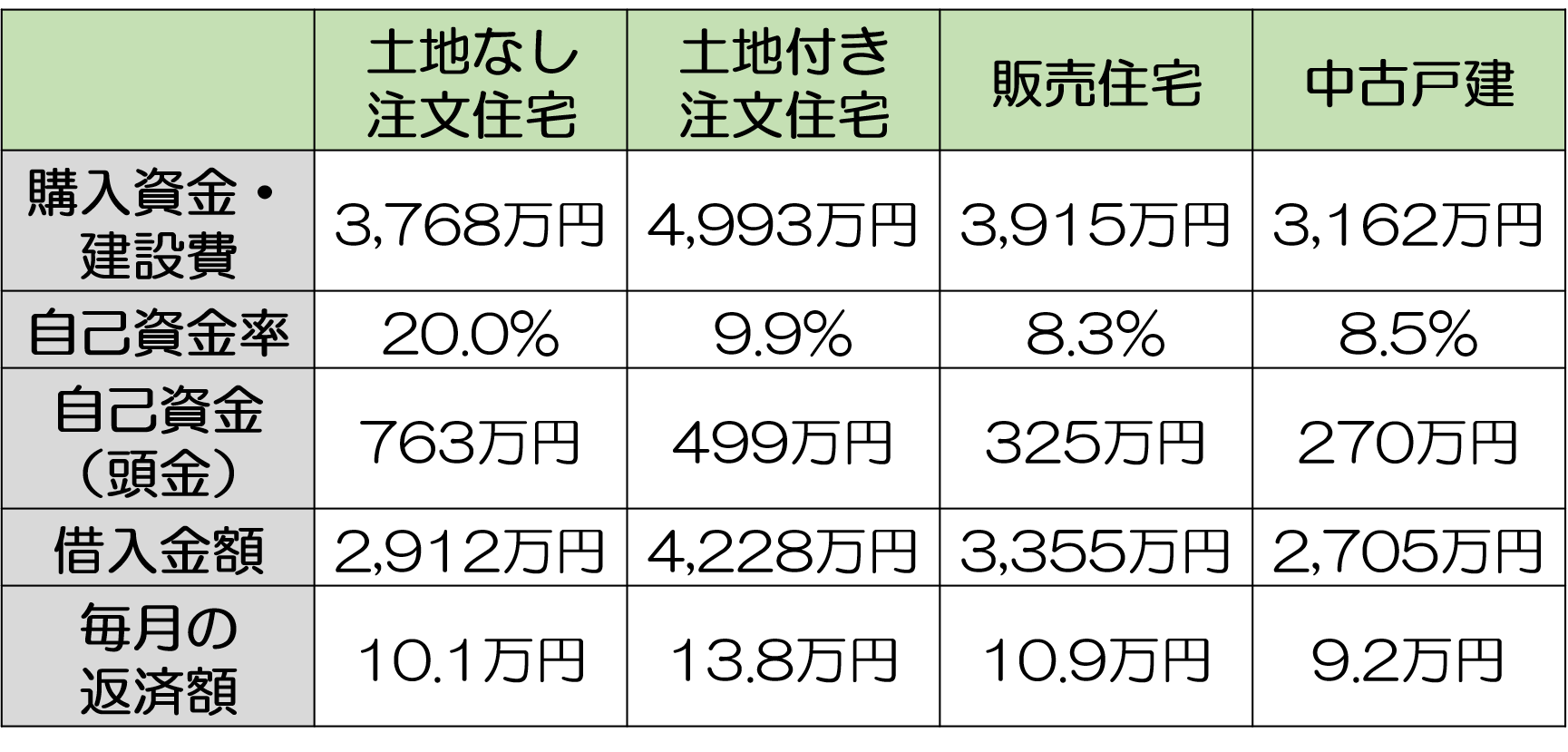

首都圏の住宅種別の全体平均借入額は3,366万円、自己資金(頭金)は457万円で、購入資金に対しての自己資本(頭金)の比率=自己資金率は約11.3%です。

購入資金でもっとも金額が大きい種別は、新築マンションで、5,032万円です。自己資金(頭金)は805万円と平均よりも高くなっています。

なお、首都圏は地価が高いため、全国平均よりも多くの借入を行っています。

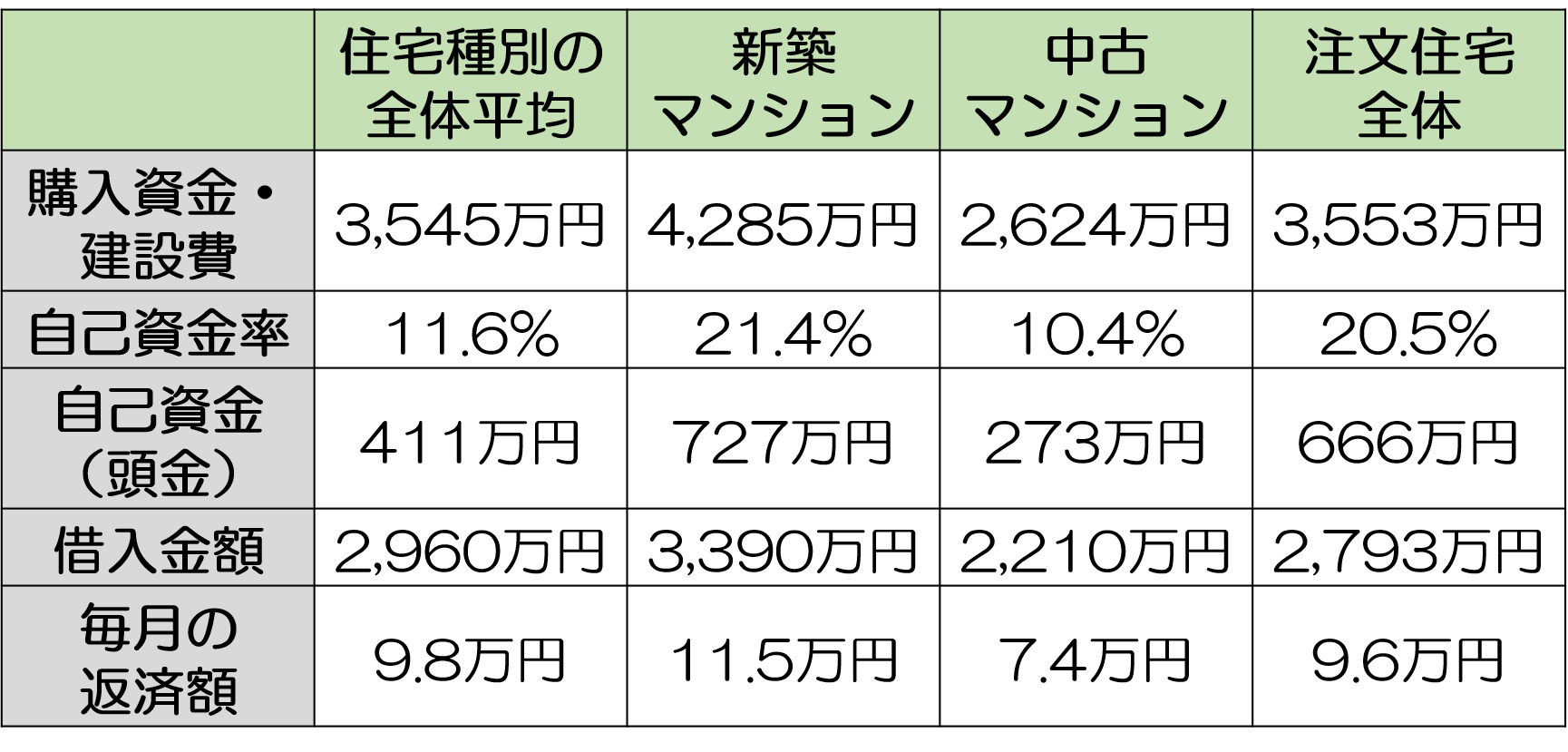

近畿圏の住宅種別の全体平均借入額は2,960万円、自己資金(頭金)は411万円で、購入資金に対しての自己資本(頭金)の比率=自己資金率は約11.6%です。

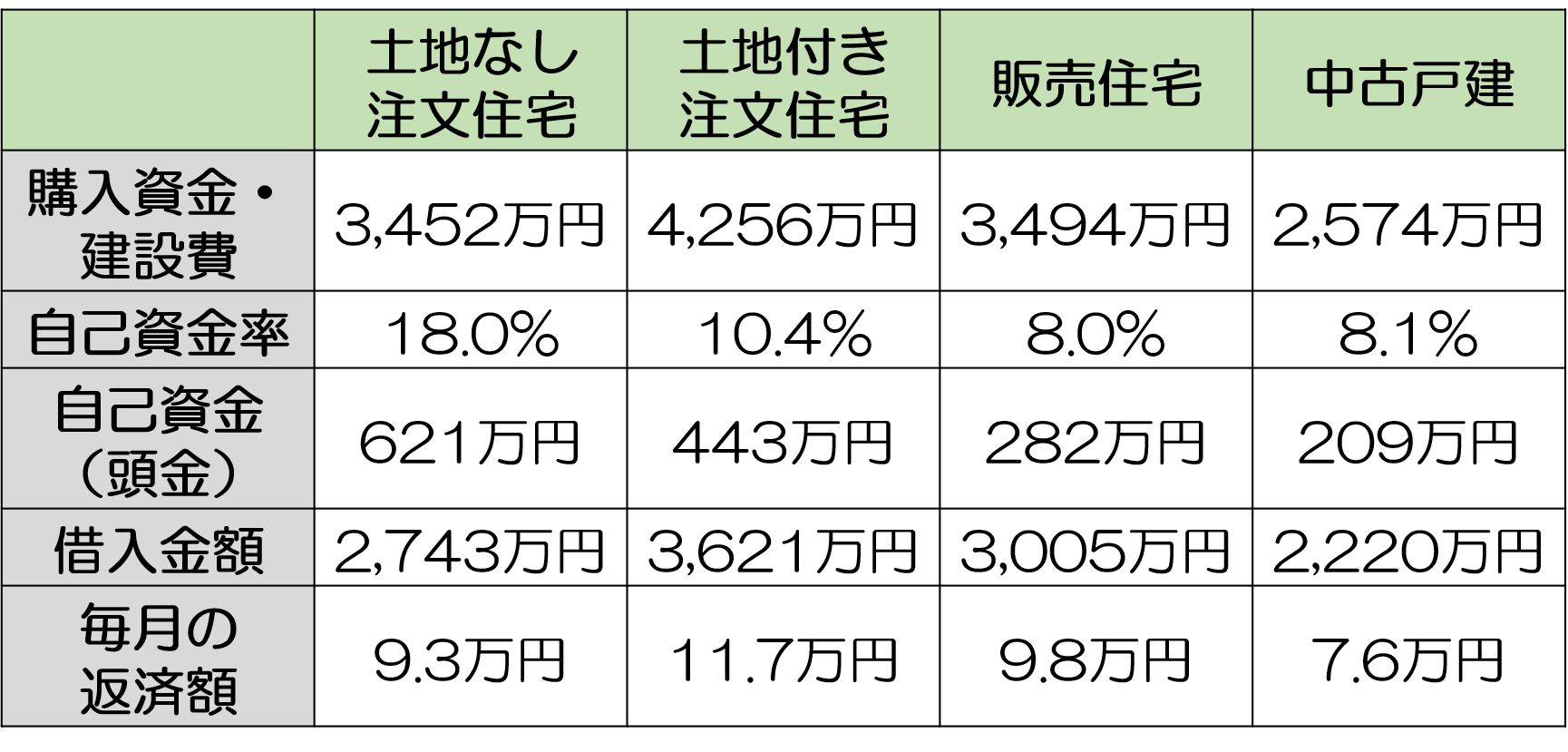

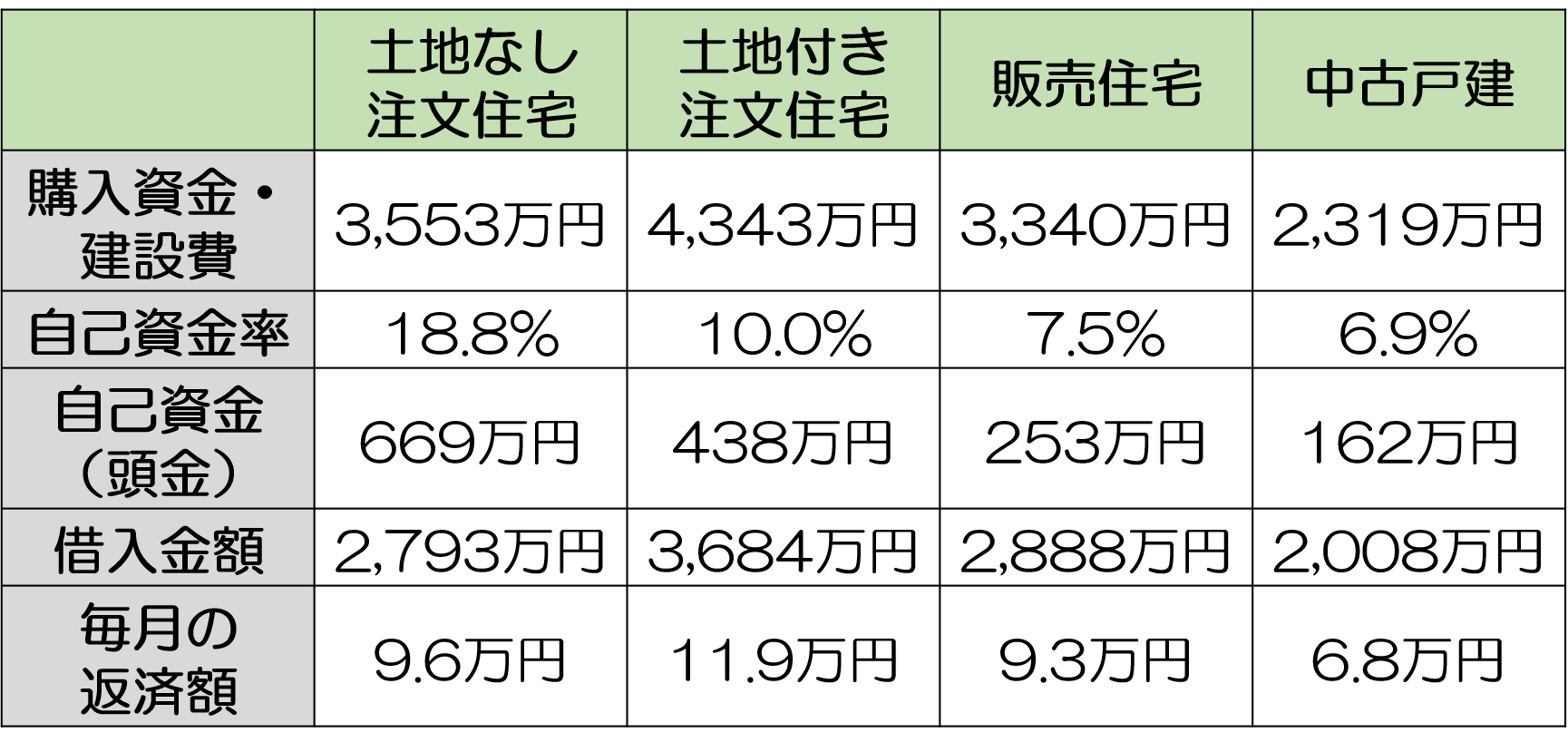

購入資金の金額がもっとも大きい種別は、土地付き注文住宅で4,343万円です。それに加えて、自己資金(頭金)も438万円と、平均よりも若干多く準備しています。

近畿圏では、首都圏に比べると不動産の価格が低めですので、首都圏の平均よりも借入額が少なくなっています。

では、実際にどの程度借入をするのが適正でしょうか。

今まで紹介したデータと具体的な事例を用いて、住宅ローン借入の適正額についてご説明します。

住宅ローンの借入適正額は、年収と生活費(固定費)によって異なります。

ここでは、全国の住宅種別の借入金額(3,069万円)で考えてみます。

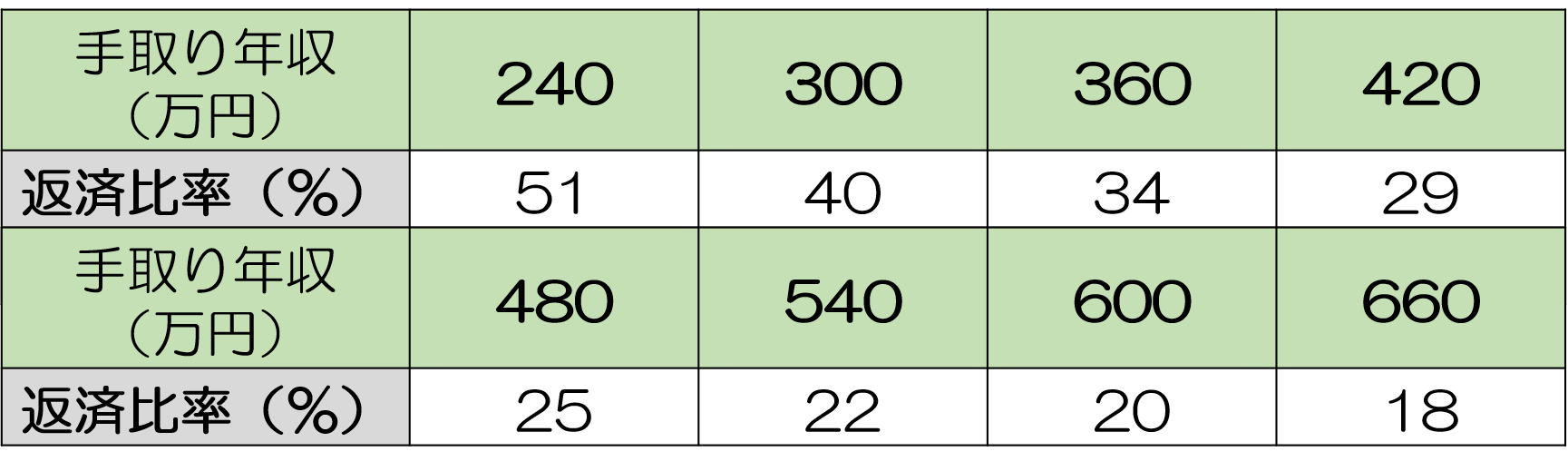

住宅ローンの借入金額3,069万円の毎月の返済額の目安は、ケース①のデータでは10.1万円とあります。

これは、年間の返済額にすると、121.2万円となります。

これを手取り年収(=額面の給与から社会保険料と税金を差し引いた年収)で「返済比率」を計算します。計算結果は以下の表の通りです。一般的には、返済比率は20%以内であれば、適正といわれています。

手取り年収が240万円の家庭では、年間の返済比率は51%となってしまいます。収入の約半分を返済に充てるので、残りの120万円足らずで光熱費や通信費、食費を賄わなければなりません。これは非現実的です。

これに対し、手取り年収が540万円の家庭では、年間の返済比率は22%となっています。住宅ローンの返済を行っても年間424万円(月約35万円)は生活費として使うことができますので、返済が難しくはないと判断ができます。

しかし、これはあくまでも目安であり、実際はケースバイケースです。住宅ローン以外の生活費等がいくらかかるのかを把握しておくことが重要です。

住宅を購入する際には、手取りの年収に対しての住宅ローンの返済比率だけでなく、もう1点留意しておきたいことがあります。

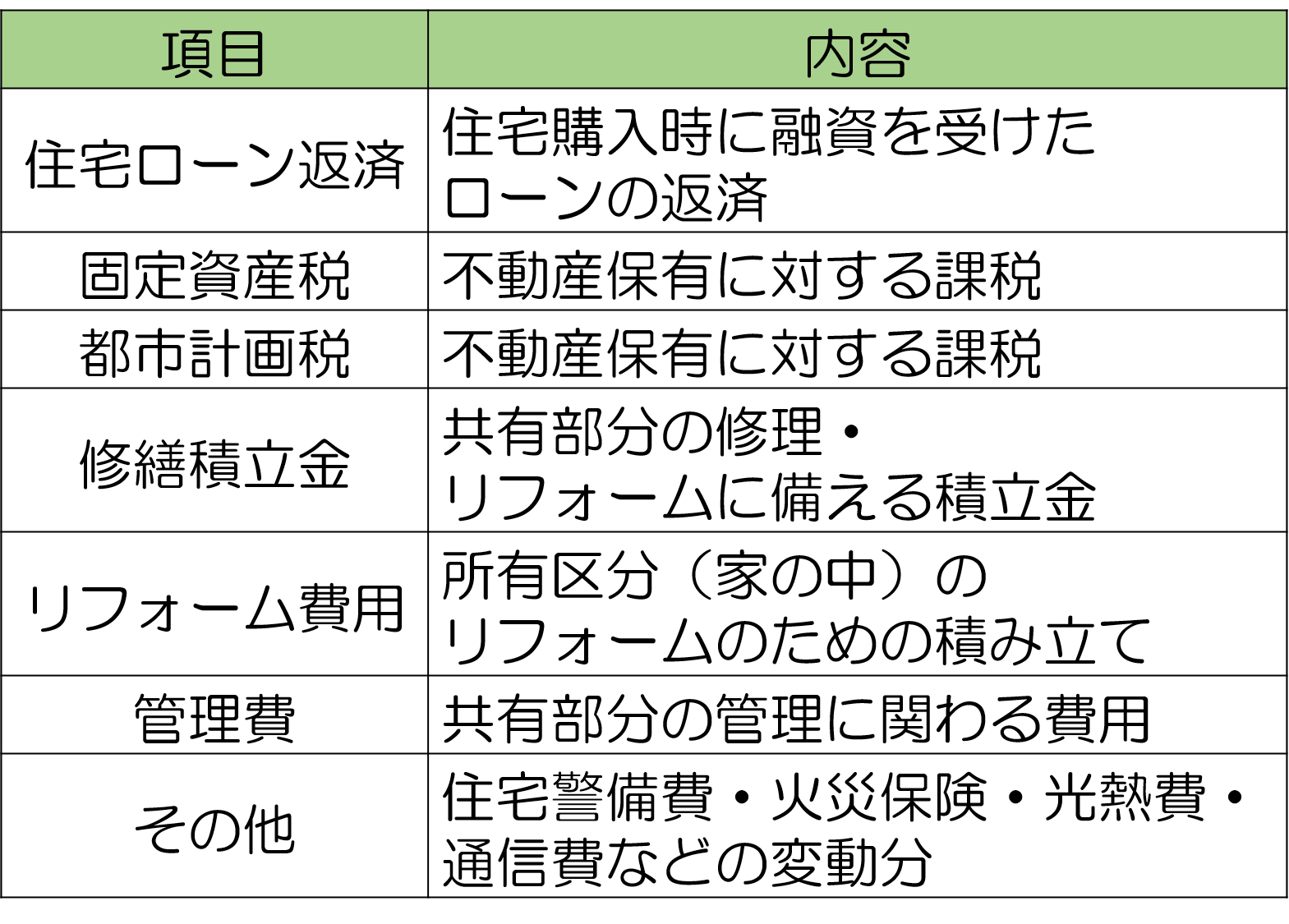

それは住宅の維持に関わる費用の計算です。

例えば、マンションを購入した場合は、毎月、共用部分に関する管理費・修繕積立金が発生します。

修繕積立金は一般的にマンションの築年数が経過すればするほど、上がっていく傾向にあります。したがって、中古マンションで住宅ローンの借入金自体は低くて済むとしても、管理費・修繕積立金が高額であれば、毎月の支払額は大きくなってしまいます。

修繕積立金は、マンションの管理組合で話し合いをして金額を決めるのですが、もしも修繕金が足りないと、「修繕積立一時金」が徴収される可能性があります。これは年間数十万円~数百万円になることもありますので、特に中古マンションを検討されている方は、マンション管理組合の修繕計画および修繕積立金の累計額を確認しておくべきです。

新築のマンションを購入する場合も、将来は管理費・修繕積立金が上がっていくと仮定をして毎月の負担額を計算しておかなければ、家計の中での住宅関連費の割合が大きくなってしまい、家計を圧迫してしまいます。

また、管理費・修繕積立金はあくまでも共用部分に関するものなので、自室のリフォームのための費用は独自にお金を貯めておかなければなりません。

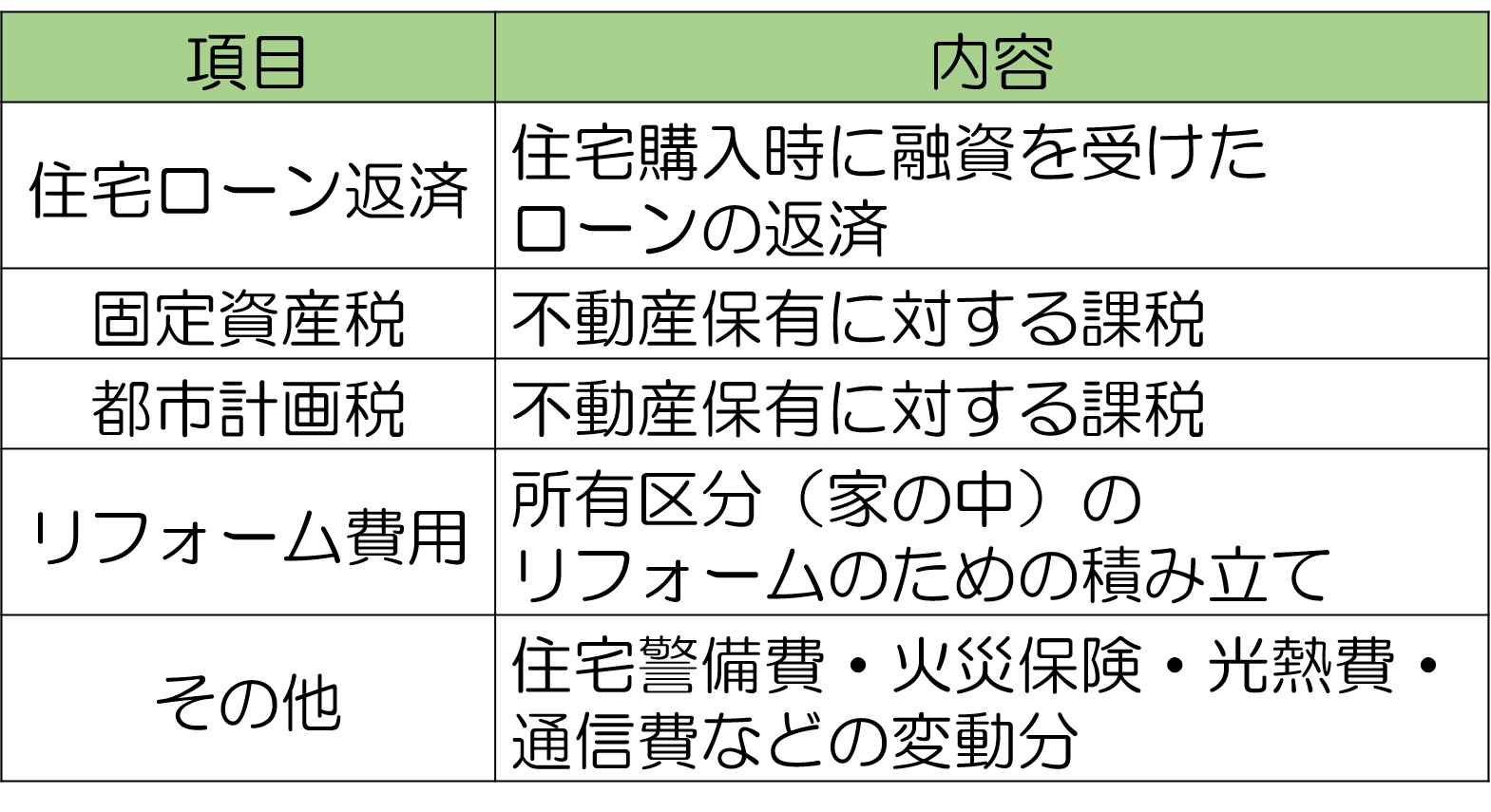

さらに、住宅を所有しているだけで固定資産税の支払いも発生します。

下図が住宅に関わる費用の一覧です。

【マンションの場合】

【一戸建ての場合】

住宅ローンの借入額の適正額は、これらの費用も考慮して算出する必要があります。

全国の平均借入額は3,069万円(住宅種別全体)で、自己資金(頭金)の全国平均額は424万円です。

住宅の種別によっても、地域によっても平均は変わります。

また、平均額からでは、住宅ローンの適正な借入額は判断が難しいので、返済比率やその他の諸費用も考慮する必要があります。

さらに、ご自身の生活費等を把握しておかなければ、住宅に関わる費用を割り出すことはできません。

住宅に関わるご相談を受けているプロのファイナンシャルプランナーのライフプランニングを受けることをおすすめします。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

マイナス金利の影響でローン金利が歴史上でも最低水準となっている昨今、マイホーム購入を検討されている方も多いのではないでしょうか。 マイホームを購入する際、ほとんどの金融機関では、借入れの条件として団体信用生命保険(団信)に加入することを義務付けていま

マイホームを購入する時の費用は、土地代と建物代ばかりに目が行きがちです。しかし、忘れていけないのが購入時の諸費用です。 諸費用を計算することを忘れると、結局、予算を大きくオーバーしてしまったということになりかねません。 事実、諸費用の見落としが

自宅兼事務所の住宅ローン控除、事業利用割合で損していませんか?最適なバランスを解説

個人事業主の方や、会社の社長が自宅で仕事をするのは、今や当たり前の働き方となりました。しかし、住宅ローンを組んで購入したマイホームを、事務所としても利用する場合、税金面で非常に大きな落とし穴が存在することをご存知でしょうか。 「事務所として使うなら、

「住宅ローンの繰り上げ返済は、最高の資産運用術だ。」と言われています。そのため、日本人は、貯金ができれば、すぐに繰り上げ返済という方が多いと感じています。 確かに、繰り上げ返済を行なうと総返済額を減らすことができます。しかし、そこだけにとらわれると、

家族が出来たタイミングなどで、「家を買う」ということが頭に浮かび始めます。 どうせ家を建てるなら注文住宅で、自分の理想の家を建てたいと思っている人も多いのではないでしょうか。 しかし、注文住宅が実際どの程度の予算で建てられるのか、知らない人も少

現在、マイナス金利の影響で、金融機関の住宅ローン金利も低く抑えられています。そのため、マイホーム購入のタイミングだと考えている方も多いことでしょう。そして、マイホーム選びで、最初に悩むのはマンションにするか一戸建てにするかだと思います。 個人の考え方

住宅ローンという商品はなんとなく知っていたけれど、実際に不動産の購入を検討する段階になると住宅ローンの具体的な手続きの流れまではわからず、なんとなく不安になってしまうことはありませんか。 最近では、住宅ローンといっても、様々な商品が出てきていますし、

日本が初めてマイナス金利政策を導入し、金利が大幅に下がった今、「住宅ローンを借り換えたら、返済額を減らせるかも?」と思われている方は多いのではないでしょうか。そして、どうしていいかわからず、とりあえず放置している方も多いことでしょう。 正直にお伝えす

夢のマイホームは一生に一度の買い物です。 最近では、マイナス金利の影響で0.5%を切るローンが登場するなど、これを好機とばかり、マイホーム購入を考えている方は多いことと思います。 しかし、住宅ローンは簡単にいうと借金です。そのため、「返していけ

事務所は「借りる」VS「買う」どっちがオトク?経費処理の違いと損をしない選び方

経営者にとって、オフィスのあり方は永遠の課題です。「毎月の賃料がもったいないから、いっそ自社ビルを買って資産にしたい」事業が軌道に乗り始めると、誰もが一度はそう考えるのではないでしょうか。支払いも安く済みそうで、将来的には会社の資産として残る。一見すると「