個人事業主の方であれば、一度は「法人化」「法人成り」という言葉を聞いたことがあるのではないでしょうか。

例えば、「法人化すれば税金が安くなる」「法人化すれば無限に責任を負わなくてすむ」「法人化すれば後継者への事業の引き継ぎがスムーズにできる」「法人化すれば大きな信用を得られる」など、法人化した場合のメリットについての話を耳にしたことが多いと思います。

しかし、それらのメリットが具体的にどういう意味なのかということは、なかなかイメージしにくいのではないでしょうか。また、リスクやデメリットがないのかということも気になると思います。

そこで、この記事では、個人事業主が法人化することを考える上で押さえておくべきメリットとデメリットを、重要な点に絞って説明していきたいと思います。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.法人化したときのメリット・デメリット

法人成りとは?個人事業主が法人化を検討すべき3つのタイミングとメリットを税理士が解説!

「法人化すれば税金が安くなる」とはよく言われることです。特にメリットとして挙げられるのは、主に以下の4点です。

〈メリット〉

- いくら利益が多くても法人税の税率は一定である

- 利益を給与に充てて法人税、所得税を安くできる

- 多くの支出を損金に算入できる

- 最初の2年間は消費税を納税しなくてよい

このうち、特に、「利益を給与に充てて法人税、所得税を安くできる」というのが重要です。

しかし、実は税金に関してはデメリットもあります。よく言われるのは以下の2点です。

〈デメリット〉

- 交際費の損金算入が制限されている

- 赤字でも地方税を納税しなければならない

一体どういうことなのでしょう。それぞれについてわかりやすく説明します。

1-1.税金に関する4つのメリット

メリット1:いくら利益が多くても法人税の税率は一定である

所得税の場合は、所得が増えれば、増えた分だけ次第に税率が高くなっていきます(「超過累進税率」と言います)。しかし、法人税の場合は、利益の大小にかかわりなく、基本的には税率は同じです。

法人所得(益金-損金)×税率

であらわされます。そして、この法人税の税率は、平成30年4月現在、原則は23.2%ですが、資本金の額が1億円以下の中小法人の場合には15%ないし19%と軽くなっています。詳しくは「法人税率の推移」(財務省HP)をご覧ください。

したがって、事業から多くの利益が出ている場合、個人事業主として所得税(事業所得)を納税するよりも、法人成りして法人税を納めた方が、税率が低い分、税金が安く済む可能性があるということです。

ただし、これは逆に言えば、法人の場合、利益が少ない年度も全く同じ税率が課されてしまうこということです。したがって、法人化しても、利益が少ない場合には税金が安くならず、それどころか高くなってしまうリスクがあるというデメリットもあります。

メリット2:利益を給与に充てて法人税、所得税を安くできる

個人事業主の場合、利益が出ればそれがそのまま事業所得の収入金額として扱われてしまいます。そして、所得が増えれば、増えた分だけ次第に税率が高くなっていってしまいます(超過累進税率)。また、親族を従業員として給与を支払った場合に経費に算入するには一定の条件があります。詳しくは国税庁HPをご覧ください。

しかし、法人の場合は、利益を従業員の給与にあてれば、それをそのまま法人の損金に算入することができます。

また、社長や取締役等の役員の給与も、従業員と同じように毎月同じ額を受け取っていて、その額が相当な範囲であれば、損金算入が認められます(「定期同額給与」と呼ばれます)。

しかも、自分の家族を従業員として雇用して給与を支払えば、所得税も安くすることができてしまうのです。

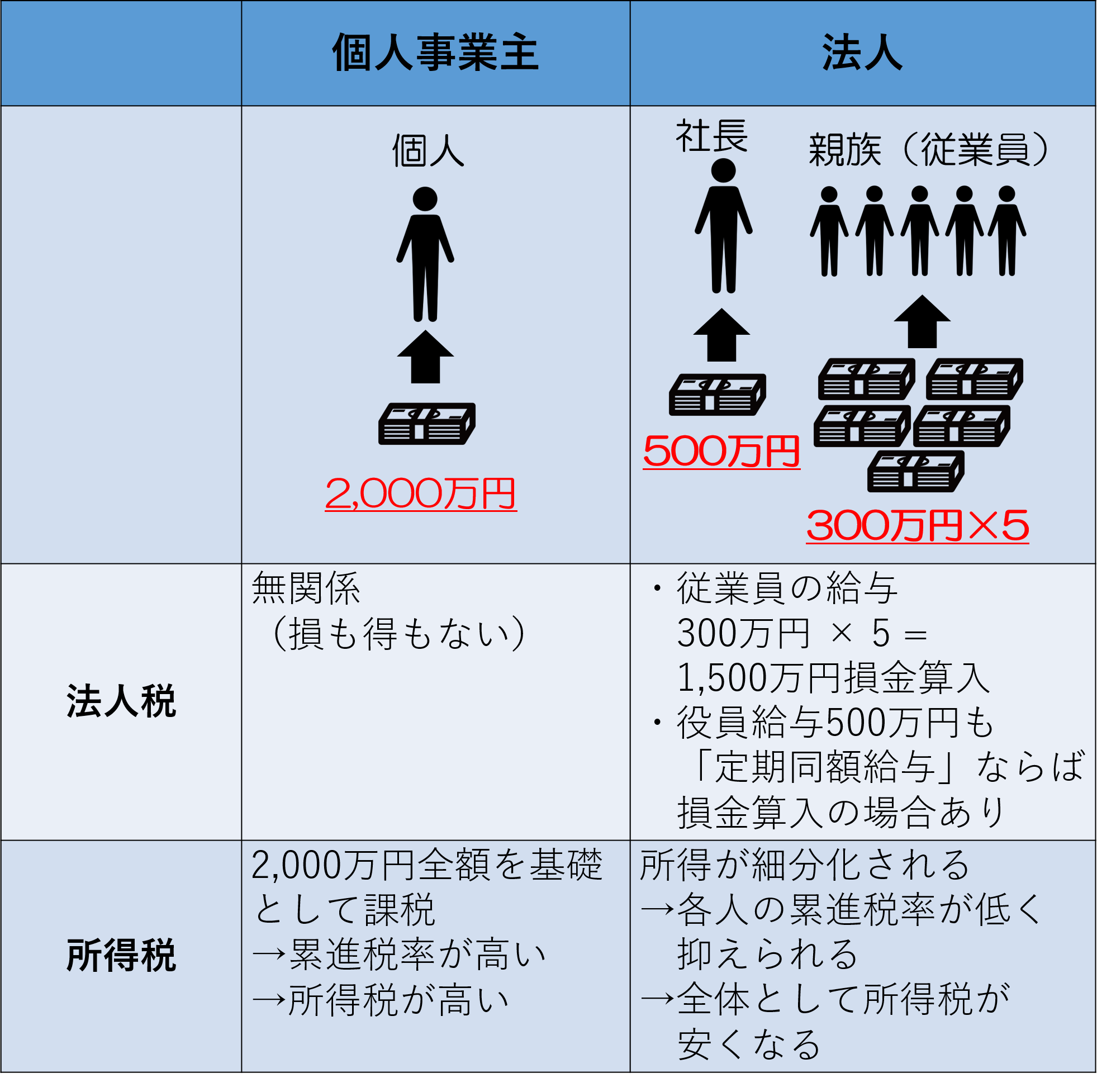

どういうことか説明しましょう。下の図をご覧ください。例えば、2,000万円の利益が出たとします。個人事業主の場合にはそのまま2,000万円全体に所得税が課税されるだけです。しかし、法人の場合には、家族を従業員として雇って給与を支払えば損金に算入されます。また、社長等の役員の給与も「定期同額給与」にあたれば損金に算入されます。しかも、この図の場合、社長に500万円、家族5人に300万円ずつと、所得が分散されるので、それぞれの人にかかる所得税の税率が低く抑えられ、全体として所得税が安くなります。

このことは、法人化の最も大きなメリットと言われていますので、押さえておいてください。

メリット3:多くの支出を損金に算入できる

個人事業主の場合、所得税の計算上「必要経費」とされるのは、収入金額を得るために必要な経費だけです。しかし、法人税の場合、損金に算入される「費用」は、それ以外にも会社の支出を広く含みます。例えば、慰安旅行の費用は福利厚生費として損金に算入することができます。また、生命保険に法人契約で加入した場合、保険料の全部または一部を「費用」として損金に算入することができます。

他にも、ある年度に大きな赤字を出して、赤字分をその年の利益から全て差し引くことができなかった場合、個人事業主であれば向こう3年後までしか差し引くことができませんが、法人の場合は、向こう9年後まで損金に算入することができます。

メリット4:最初の2年間は消費税を納税しなくてよい

法人化した場合、資本金が1,000万円未満であれば、最初の2年間は消費税の納税義務が免除されることになっています。

1-2.税金に関する2つのデメリット

デメリット1:交際費の損金算入が制限されている

交際費については注意が必要です。個人事業主の場合は、業務に関連して支払ったものと認められさえすれば、交際費は全て必要経費として落とせます。

しかし、法人の場合は、業務に関連して支払ったとしても、損金に算入される範囲が限られています。これは法人化のデメリットと言ってよいでしょう。

デメリット2:赤字でも地方税を納税しなければならない

個人事業主の場合、赤字ならば所得税も住民税もかかりません。しかし、法人の場合、赤字だったとしても、法人住民税がかかります。

2.法人化すれば無限に責任を負わなくてすむのか?

個人事業主の場合、事業に失敗したような場合、事業主は全責任を負わなければなりません。場合によっては家屋敷が取り上げられてしまう可能性もあります(これを無限責任と言います)。しかし、法人、特に株式会社の場合、出資した範囲で責任を負えば良いだけです(これを有限責任と言います)。

ただし、法人の場合でも、銀行から大きな借金をするような時には、社長が保証人になったり、社長の家屋敷を抵当に入れなければならなかったりすることが多いのです。つまり、結局は社長の個人財産が取り上げられてしまうおそれがあるわけです。このことからすれば、実際には、個人事業主と比べて必ずしもメリットが大きいとは言えません。

3.法人化すれば後継者への引き継ぎがスムーズにできるのか?

個人事業主の場合、後継者に跡を継いでもらう場合にはそれぞれの財産をいちいち譲り渡さなければならず面倒です。しかも、所得税(譲渡所得)や贈与税等のやっかいな問題も発生します。そして、事業主が死亡すれば、親族が跡を継ぐかどうかに関係なく、事業用財産について相続税等の問題が出てきます。

その点、法人は、経営者から独立した存在なので、経営者が引退したり死亡したりした場合にも、変わらず営業を続けることができます。したがって、引き継ぎがスムーズに行われます。

4.法人化すれば大きな信用を得られるのか?

よく、法人化した方が個人事業主より大きな信用が得られると言われます。しかし、信用というのは必ずしも事業の規模や形によって決まるものではありません。個人事業主でも法人と同じくらいか、場合によってはそれ以上の信用を得ている人もいますので、これは決定的なメリットとは言えないでしょう。

なお、取引の条件として法人であることが必要な場合や、入札の資格が法人に限られている場合もありますが、これは、信用とは別の問題と言えます。

まとめ

以上、個人事業主が法人化する場合のメリット、デメリットについて、よく言われる点に絞ってかいつまんで説明してきました。

メリットとされるもののうち、最も重要なものは、利益を給与に充てて法人税、所得税を安くできることだということがお分かりになったと思います。

そして、メリットと言われることが必ずしもメリットとは言えないことや、デメリットもあるということも、お分かりになったと思います。また、この記事で述べていないこともたくさんあります。

個人事業主か法人かを選ぶ場合、自分の事業がどの程度の利益を生み出せるのか、親族を従業員とすることができるか等のことを総合的に検討した上で、税理士等の専門家の意見も聞いて判断することが大切です。