法人には、経費化できる範囲が広いことや、社会的信用が得られやすいなどメリットが多く、また、少ない資本金から設立できるようになった背景もあり、法人の設立・法人化を考えている方も多いと思います。

しかし、特に初めて法人を設立する方は、次のような疑問に直面します。

- 法人の設立には、どのような費用が発生するのか?

- 法人設立前に支出した費用は、法人の経費になるのか?

この記事では、まず、法人の設立にどのような費用が発生するか、その概要を説明します。

さらに、法人設立にかかった費用は、適切な会計処理を行えば、事業収益の動向に合わせて最適なタイミングで経費化できるという大きなメリットがあります。この仕組みについても解説します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.法人設立時の費用は2種類

法人の設立には、まず、定款の作成や登記手続きなどに費用がかかります。

また、登記が完了し、法人が設立された後も、事業開始の準備として、パンフレット作成・市場調査・挨拶回りなどのために様々な費用が発生します。これらの費用は、事業開始前に発生したものであっても、会社の経費として計上することができます。

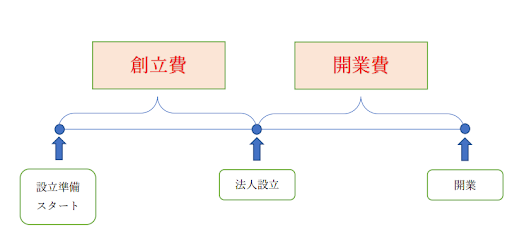

このような、法人設立のために必要な費用は、「創立費」と「開業費」の2つに分けられます。

1.1.創立費=法人設立にかかる費用

創立費とは、法人を設立するまでにかかった費用のことです。具体的には以下のようなものです。

- 定款作成代行費用 (10万円目安)

- 定款認証手数料(5万円)

- 登録免許税(15万円)

- 印紙代(4万円)

- 実印作成費用(数千円~数万円)

- 司法書士・行政書士などへの報酬

- 金融機関取扱手数料

- 会社設立のための会議費

- 株式募集のための広告費

- 創立事務所の賃借料

- 創立事務所の従業員の給料

1.2.開業費=事業活動を開始するのにかかる費用

開業費とは、法人の設立後、事業を開始するまでに、開業準備のために「特別に支出する」費用のことです。

つまり、事業が始まった後に定期的に発生する支出は、開業費としては認められないということです。これについては、後述します。

開業費となるものは、具体的には以下のようなものです。

1.2.1.広告宣伝費

事業を宣伝するために支出した、HP作成料、パンフレット・チラシ・DMなどのデザイン料、印刷費などです。

1.2.2.交際費

開業準備期間に、挨拶回りの為に買った贈答品や、今後の取引相手と会食を行った際の飲食代などです。

1.2.3.交通費、旅費

開業準備のための移動で発生した電車代・タクシー代・ガソリン代・宿泊費などのことです。

1.2.4.備品、事務用品代

印鑑、名刺、オフィスデスク・チェア、空気清浄機など、ビジネスに必要な備品代です。

1.2.5.市場調査費

開業に向けての市場調査を専門家に依頼した時の費用です。

開業費として認められるのは、登記完了後、つまり法人設立後の費用のみです。

1.3.開業費に該当しないもの

会社設立のための出費だったとしても、以下のようなものは開業費になりません。ただし、開業費にならないといっても、必ずしも経費にならないという事ではありません。

- 事務所家賃や水道光熱費、給与など

- 10万円以上の設備・機械・備品

- 商品の仕入代金

- 敷金

1.3.1.事務所家賃や水道光熱費、給与など

開業前に借りたオフィスの賃料は、開業費には含まれません。

開業費は、開業準備のために「特別に支出する」費用とされています。事務所家賃・水道光熱費・給与などは、事業で定期的に発生するため、開業費に該当しません。

しかし、これらの経費は事業のために恒常的に必要なものなので、事業初年度の費用とすることができます。

1.3.2.「10万円以上」の設備・機械・備品

パソコン・プリンタ・自動車など、金額が10万円を超える設備・機械・備品を取得した場合、これらは固定資産となり、開業費には含まれません。これらの固定資産は、商品ごとの耐用年数に応じて減価償却を行います。

1.3.3.商品の仕入代金

開業前に仕入れた商品の代金は、開業費には含まれません。これらの商品は、開業後に販売して利益を得るためのものだからです。この代金は売上原価として計上します。

1.3.4.敷金

敷金や保証金・フランチャイズなどの加盟金など、将来返還されるお金は、そもそも費用に計上できません。

2.創立費・開業費は複数年にわたって経費化できる

創立費や開業費は、原則としては費用(営業外費用)として会計処理します。しかし、事業開始初年度は赤字になることも多く、その場合に一括して経費計上しても赤字が膨らむだけで、メリットがありません。

そこで、創立費・開業費は、複数年にわたって経費計上することも認められています。これを、「繰延資産」と言います。

2.1.繰延資産とは?

繰延資産とは、本来は費用であっても、その支出の効果が将来にわたって継続することから、「資産」として計上できるもののことです。

例えば、会社を設立する為に払った定款認証手数料や登録免許税などは、会社がその後も存続する限り、効果をもたらしていると考えられます。

このような考えに基づき、創立費と開業費は繰延資産に計上することが認められ、資産として時間をかけて償却することができます。

2.2.好きなタイミングで償却できる

繰延資産とした創立費・開業費の償却方法には、5年間の均等償却の他に、任意償却を選ぶことができます。

任意償却には以下の特徴があります。

つまり、任意償却では、いつ償却してもよく、償却額がゼロでも、全額でも良いので、事業の収支状況に合わせて、償却額や償却のタイミングを決めることが出来ます。

例えば、初年度の収支が赤字の時に、さらに開業費を償却しても、税金対策という観点からは効果がありません。

この場合、創立費・開業費は繰越資産に計上しておいて、その後、事業が黒字になった事業年度に、必要な額に応じて全額または一部を償却することで、効果的に税金対策を行うことができます。

また、初年度の収支が黒字だった場合は、創立費・開業費の全額を費用とすることもできますし、一部を費用とし、残りを繰延資産として計上することも可能です。

このように、創立費・開業費は、繰延資産に計上し、任意償却を選ぶことで、後の税金対策に有効です。会社設立にかかった出費は、忘れずに創立費・開業費に計上しておくことが重要です。

また、支出の際には請求書や領収書を発行してもらい、法人設立のための支出であることが明らかであるように記録を保管しておきましょう。

3.法人設立期間中の損益はどこに帰属するか

法人の設立期間中に損益が発生した場合、その損益はどこに帰属させればよいでしょうか?

原則としては、法人設立前の組織体に帰属させます。

しかし、通常の場合、法人設立にはそれほど期間がかからず、また、その損益も大きくない場合が多いことから、設立前の損益を初年度の所得計算に含めることが認められています。

※〈法人税基本通達2-6-2〉法人の設立期間中の損益の帰属

ただし、以下のような場合は、例外は認められず、設立前の組織体に帰属させることになります。

この期間に明確な規定はありませんが、目安としては、一か月以上かかる場合です。

個人事業主が事業を法人化した場合、設立期間中の売上は個人事業の売上に計上します。

4.法人では経費にできる範囲が広い

上述のように、事務所の家賃や従業員の給与などの定期的に発生する支出は、開業費にはなりませんが、会社の費用とすることはできます。一般的に、法人化することで、事業に関する支出を経費にできる範囲が広くなります。例としては、以下のようなものがあります。

まとめ

法人創業にかかる費用は、法人設立のための「創立費」と、開業準備のための「開業費」に分けられます。これらは初年度に費用として計上してもよいのですが、「繰延資産」として計上し、複数年にわたって償却することが認められています。また、償却の金額・タイミングも自由なので、赤字の時は償却せず、事業が黒字化した時に経費化すれば、効果的に税金対策を行うことができます。

しかし、従業員の給与や事務所賃料などの恒常的に発生する支出や、固定資産に該当するものは、「創立費・開業費」になりません。