相続税をゼロに近づけるための生前贈与の6つの活用法

- 2021年5月20日更新

2015年1月に相続税の基礎控除の額が引き下げられ、相続税が課される人の割合は、国税庁の調査によれば2倍になったと言われます。

特に影響があるのは、都市部の中心に一戸建てやマンションをお持ちの方です。念願のマイホームのローンの支払いを終えたら、今度はお子様に相続税の負担がかかるかもしれないというのでは、たまったものではありません。

実は、相続税対策には、早期に財産を移していく「生前贈与」が有効です。ケースによっては、相続税をゼロにすることも可能でしょう。

そこで、今日は、今からできる生前贈与の6つの活用法をお伝えしたいと思います。これをお読みになって早期に実行することで、相続税を1円でも抑えることに役立つはずです。

ぜひとも最後までお読みになってお役立てください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

- 航空機のリースの節税の仕組みとメリット・デメリットの全て - 2024年12月12日

- 養老保険で従業員の退職金を準備するメリット・デメリット - 2024年12月10日

- 養老保険の逆ハーフタックスプランは「節税」になるのか? - 2024年11月29日

目次

はじめに|生前贈与を上手に使うと相続税を減らせる

相続税をゼロに近づけるための生前贈与の5つの活用法生前贈与は基本的に贈与税の対象で、しかも税率が相続税よりも高くなっています。

なぜなら、

- 相続:亡くなったことによる財産の移転

- 贈与:生きている間の財産の移転

なので、相続税を免れるために、生きている間に財産を移すということが行われやすいからです。

ただし、贈与の中でも一定のものについては、贈与税がかからないか、安くなっています。それを活用することで、生きているうちに財産をお子様に移すことができます。

贈与税がかからない=相続税もかからない

ということです。

そこで、今回は、生前贈与の中でも、現時点(2021年3月現在)で活用できる以下のものについてお伝えします。

- 暦年贈与(贈与税の基礎控除)

- 相続時精算課税

- 贈与税の配偶者控除

- 住宅資金贈与

- 教育資金贈与

- 結婚・子育て資金の贈与

これから、それぞれの制度をどういう場合に活用すべきかについて説明していきます。

1.暦年贈与|最も簡単でおすすめできる方法

まず、一番最初に考えていただきたいのが、「暦年贈与」と呼ばれる、贈与税の基礎控除の制度です。

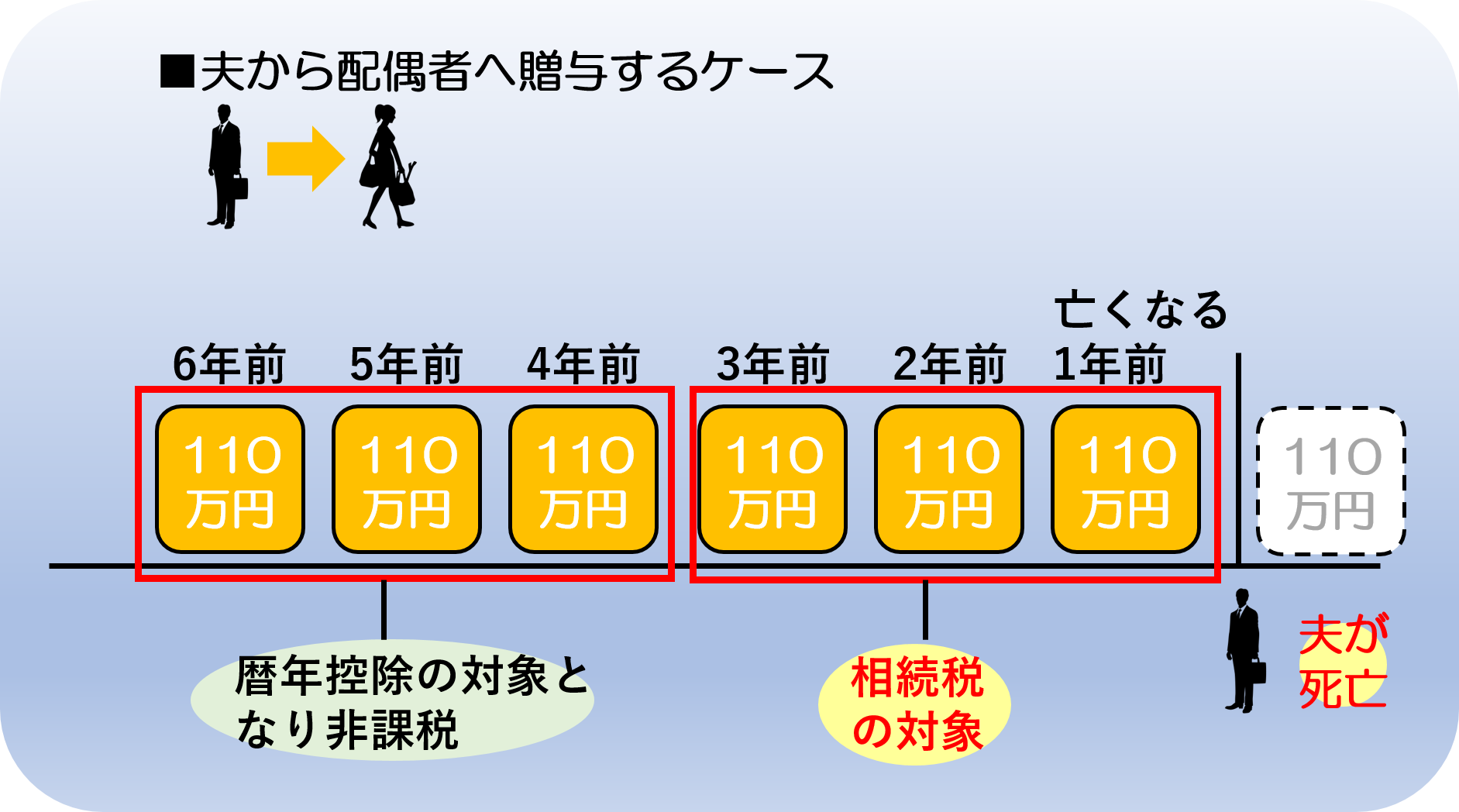

1年あたり110万円以下の贈与については贈与税がかかりません。納税申告も不要です。そして、贈与税がかからないということは、相続税もかからないということです。

なお、相続開始前(=自分がこの世を去る前)の3年以内に暦年贈与をした場合、その価格は相続財産に含まれ、相続税の対象となります。

したがって、贈与税の基礎控除(暦年贈与)を利用すると、

110万円×(贈与年数-3年)

の額について贈与税・贈与税がかからないことになります。

他の生前贈与と別枠で活用できる

しかも、暦年贈与は、この記事でお伝えする他の方法のうち、相続時精算課税以外の方法は全て併用できます。

しくみが簡単で利用しやすいので、第一に考えていただきたい方法です。

富裕層だと暦年贈与を活用しないほうが良いケースも

ただし、落とし穴がないわけではありません。それは、上でお伝えしたように、贈与税の税率が相続税よりも非常に高く設定されていることです。

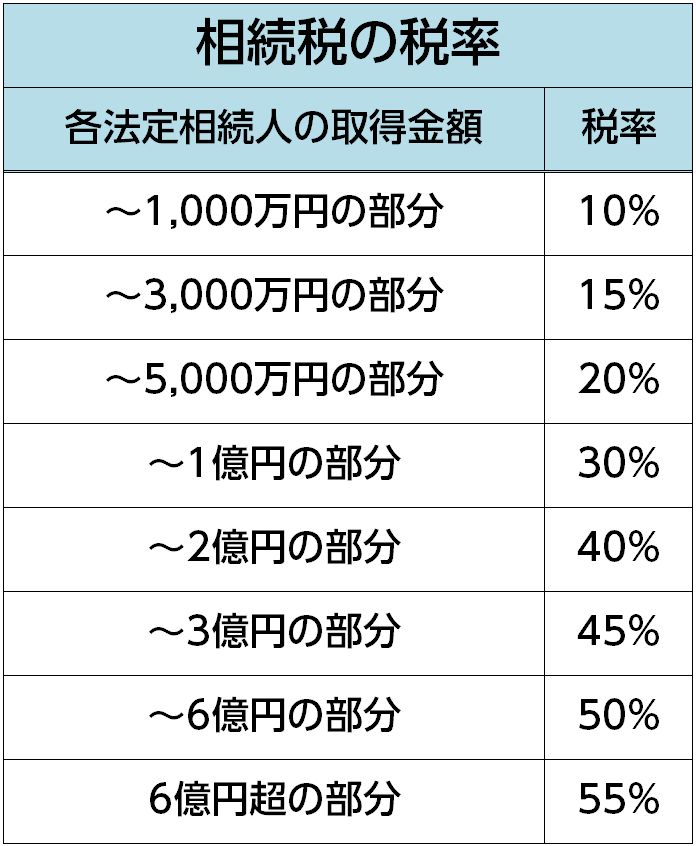

【相続税の税率】

【贈与税の税率】

そのため、ご家族に生前贈与して暦年贈与(年110万円分)の枠を活用するよりも、素直に相続時まで待ってご家族に相続税を支払ってもらう方がお得な場合があります。

たとえば、巨額の資産をお持ちの方は、年間110万円の暦年贈与(贈与税の基礎控除)の枠を活用しても効果が限られています。そこで、贈与税と相続税を通じてトータルで、最終的にどの程度の節税の効果が上がるかどうかを判断する必要があります。

その計算方法については詳しくは、「暦年贈与で相続税を減らすのに絶対に押さえたい3つのこと」をご覧ください。

2.相続時精算課税

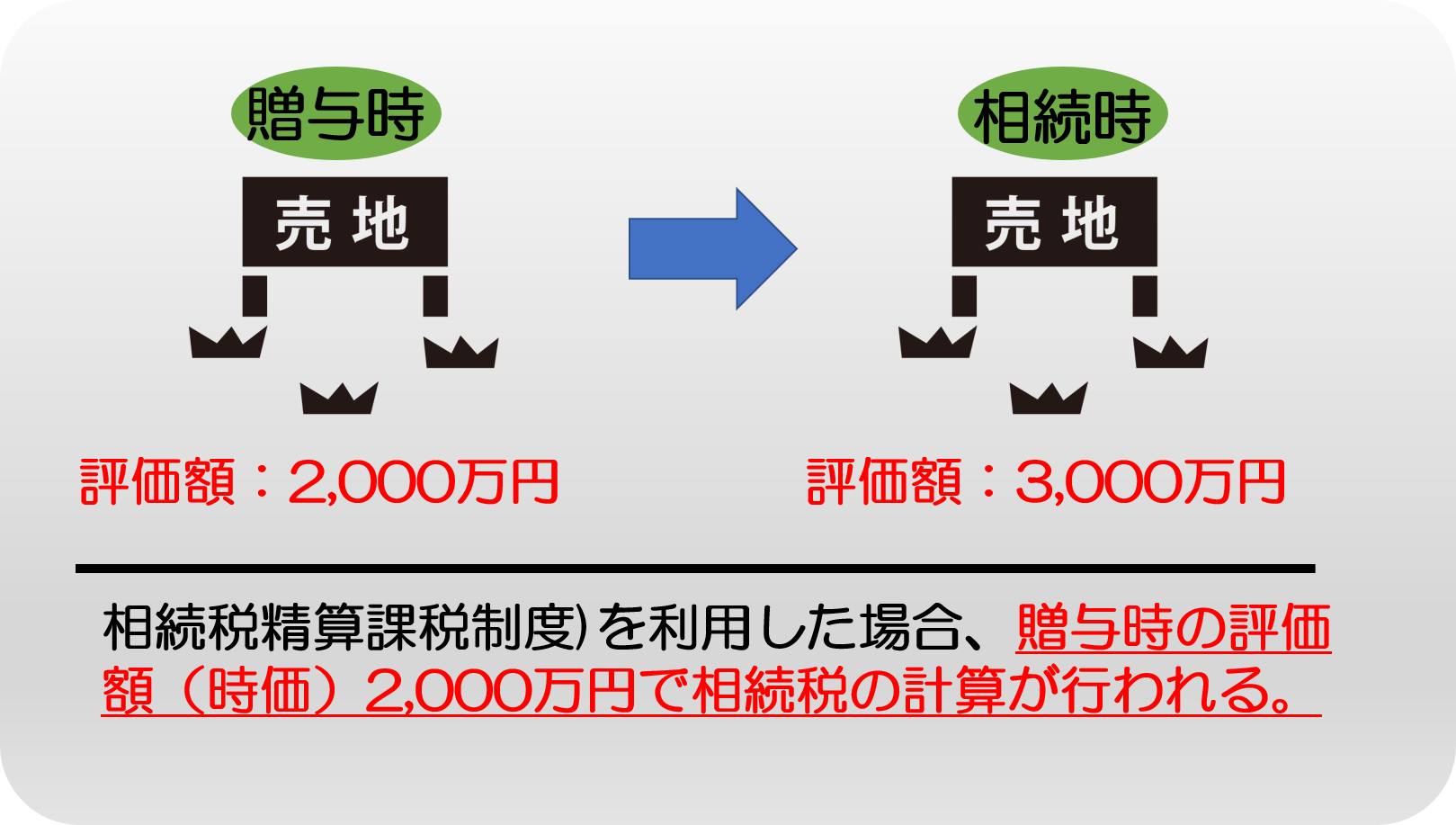

相続時精算課税とは、合計2,500万円までの贈与については贈与の時点では贈与税がかからず、相続の時点で初めて相続財産に含まれて相続税がかかるという制度です。

この制度の特徴は、相続時にどれだけ値上がりしていても、相続税がかかるのは贈与の時の価格だということです。

たとえば、2,000万円の土地を贈与して、相続の時点で3,000万円になっていたとしても、相続税がかかるのは、贈与時の価格の2,000万円です。

逆に、「現金2,500万円」のような、贈与の時と相続の時とで価値が変わらないものについては、あまり意味がありません。

暦年贈与と相続時精算課税制度はどちらか一方しか選べない

暦年贈与と相続時精算課税制度は、両方を適用できるわけではありません。

贈与される方が、どちらを使うか選ぶことになります。

ただ、実際にどちらを選ぶべきか迷うことが多いでしょう。

主な判断基準は、その財産が値上がりする見込みのある財産、あるいは収益が出る財産(不動産・株式など)であることです。

また、上でも述べたように相続税には「3,000万円+600万円×法定相続人数」という非課税枠がありますが、この枠を活用するなどして相続税が発生するか否かによってもかわります。

まとめると、主に以下のような場合は、相続時精算課税制度が向いています。

■相続人に相続税が課せられる見込みが高い場合

値上がりする見込みがあるか、収益を生む財産を贈与したい

■相続人に相続税が課せられる見込みが低い場合

1度に贈与したい財産の額が110万円を超え、なおかつ暦年控除の非課税額(年間110万円)をコンスタントに利用する予定がない

逆に、一度に贈与する額が暦年控除の非課税額(年間110万円)以内で、コンスタントにこの枠を利用できる見込みが高ければ、暦年控除が向いています。

詳しくは「相続税評価額最大80%割引!これだけは知っておきたい小規模宅地等の特例」をご覧ください。

3.贈与税の配偶者控除

配偶者の方と結婚して20年以上であれば、配偶者に自宅の土地建物を贈与すると「配偶者控除」の対象となります。

控除してもらえる金額の上限は2,000万円で、この額までは贈与税がかかりません。

また、これは土地建物の一部、つまりたとえば、土地建物の価格が4,000万円の場合にそのうち2,000万円についてだけ贈与することもできます。

ただし、注意点が2点あります。

まず、登録免許税と不動産取得税がかかってきます。

また、敢えて相続まで待って、「小規模宅地等の特例」の適用を受けて相続税を軽くするという選択肢もあります。

4.住宅資金贈与

住宅資金贈与の制度は、子・孫に対し、住宅を購入する等の目的でお金をあげたら(贈与したら)、贈与を受けた子・孫の側で、一定の金額までは贈与税がかからないというものです。

住宅資金贈与の制度の適用条件

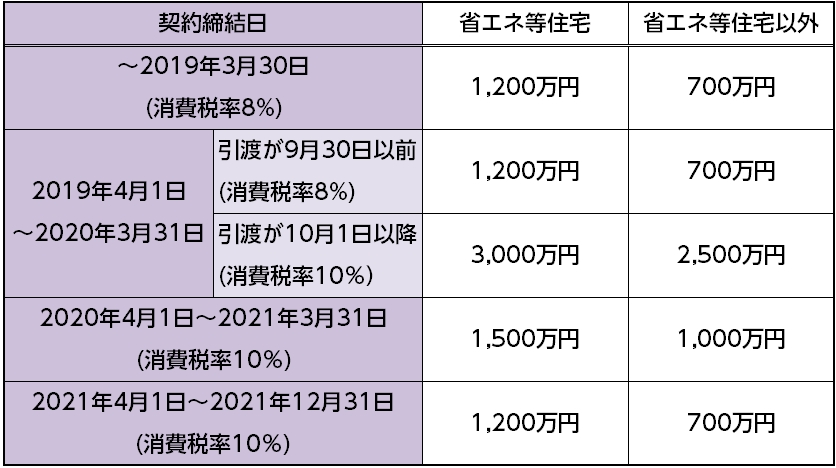

2021年12月31日までに、以下の3つの条件を全てみたせば認められます。

- 父母・祖父母(直系尊属という)から住宅を手に入れる等のための資金を受け取った

- 受け取ったお金で翌年3月15日までに自宅の新築・購入・増改築等を行った

- 翌年3月15日までに居住を始めた、またはその日以後すぐに居住することが確実

つまり、お子様・お孫さんがお金を受け取るだけではなく、そのお金できちんとすぐに住宅を新築・購入・増改築し、きちんと住むことが要求されています。

省エネ住宅にするとよりお得

購入・新築・増改築しようとする住宅が、以下の3タイプのいずれかにあてはまれば、非課税枠がより大きくなります。

- 断熱材を使用していて冷暖房の効率が良いなど、二酸化炭素(温室効果ガス)の排出を抑えるのに役立つ構造の住宅(省エネ住宅)

- 耐震構造(揺れに耐える)・免震構造(揺れが軽減される)の住宅

- 高齢者等のためバリアフリー構造で一定の基準をみたしている住宅

これらの住宅はいずれも、国の政策の実現に役立つものなので、税金が優遇されているということです。

非課税枠の額については、下の図をご覧ください。

5.教育資金贈与

30歳未満のお子様・お孫様に対して、教育資金として1,500万円までのお金を一括で贈与すると、贈与税が非課税になります。「教育資金贈与」と呼ばれます。

2023年3月31日までの贈与に適用されます。

ただ、もともと、教育資金を贈与すること自体は非課税です。なぜなら扶養義務の範囲内のことだからです。

では、それと別に教育資金贈与の制度を利用するメリットはなんでしょうか。

以下の3つです。

- 自分がこの世を去った後の分の贈与まで非課税になる

- お子様・お孫様がお金を別の用途に使ってしまうリスクが少ない

- 使い切った分については税金が一切かからない

自分がこの世を去った後の分の贈与まで非課税になる

上でお伝えしたように、もともと、教育資金を贈与すること自体は非課税です。

ただし、それは、自分が生きている間に限ってのことです。

その点、教育資金贈与は、1,500万円までならば、この世を去った後の分まで贈与しておくことができるのです。

お子様・お孫様がお金を別の用途に使ってしまうリスクが少ない

贈与したお金については、信託銀行等との間で「教育資金管理契約」を結ぶことが必要です。

支出できる用途・上限額は、以下のように決められています。また、領収証等を保管しておかなければなりません。

したがって、お子様・お孫様が、お金を別の用途に使ってしまうリスクが少ないのです。

学校・幼稚園等のため(上限1,500万円)

- 入学金・入園料、授業料・保育料、施設設備費

- 入学試験・入院試験の受験料

- 在学証明・成績証明等の手数料

- 学用品の購入費・修学旅行費・学校給食費その他必要な費用

学習塾・習い事のため(上限500万円)

- 習い事(学習塾、サッカー教室、ピアノ教室等)の月謝

- 習い事の先を介して購入した物品の代金

- 習い事のための施設使用料

- 通学定期代

- 海外留学のための引越しに伴う渡航費

- 国内の遠方の学校への進学のための引越しに伴う交通費

使い切った分については税金が一切かからない

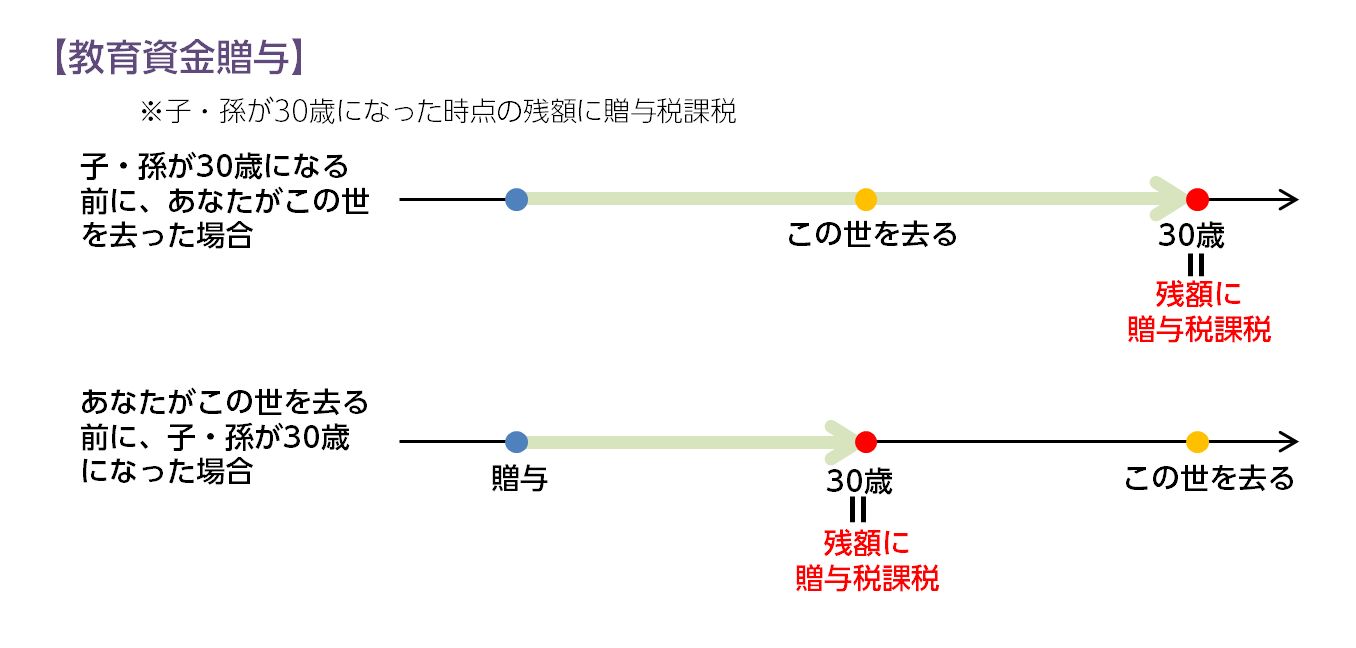

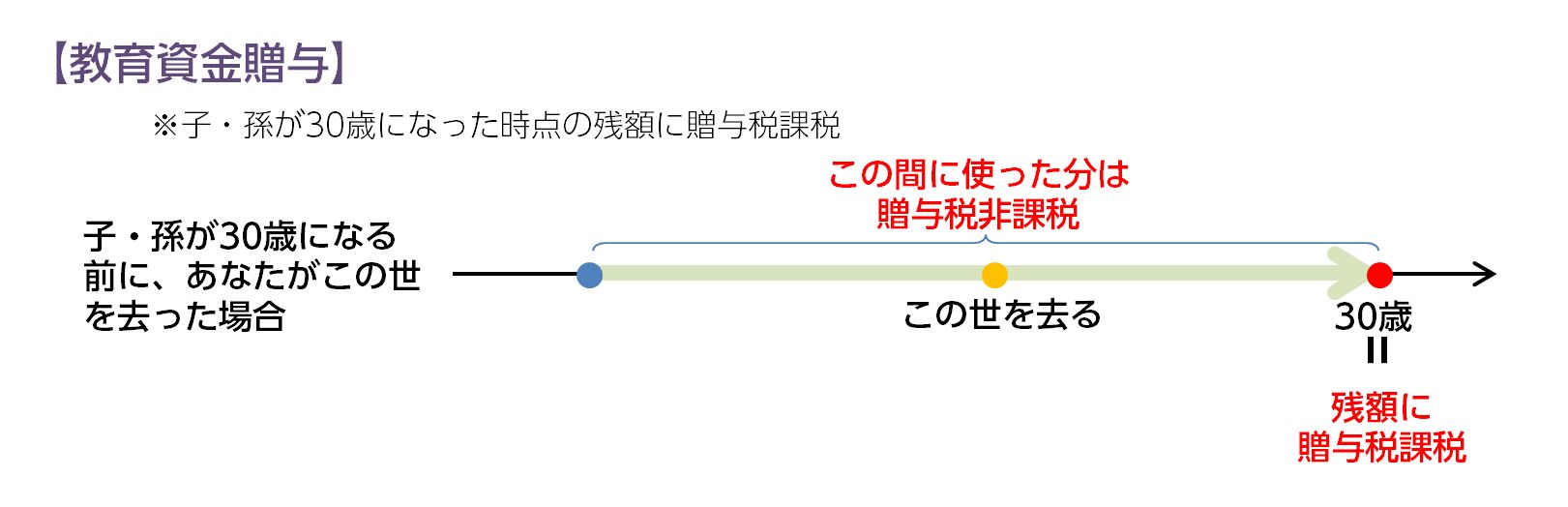

お子様・お孫様が30歳になるまでの間に使い切った分については、贈与税がいっさいかかりません。

ただし、30歳を迎えた時点で使い切れなかった分については、改めて贈与税がかかることになります。

6.結婚・子育て資金の贈与

20歳~49際のお子様・お孫様に結婚資金・子育て資金としてまとまったお金を贈与すると、贈与税が非課税になります。

2023年3月31日までの贈与に適用されます。

- 結婚資金+子育て資金:1,000万円まで

- 結婚資金のみ:300万円まで

教育資金贈与と似た扱いがされる

結婚・子育て資金の贈与の扱いは、教育資金贈与と似ています。

まず、金融機関に預け、きちんと結婚資金・子育て資金として管理される状態におかなければなりません。

また、お子様・お孫様がお金を引き出して結婚資金・子育て資金として使った場合、領収証等の資料をとっておき、金融機関等に提出しなければなりません。

意味があるのはお孫様に対する贈与だけ

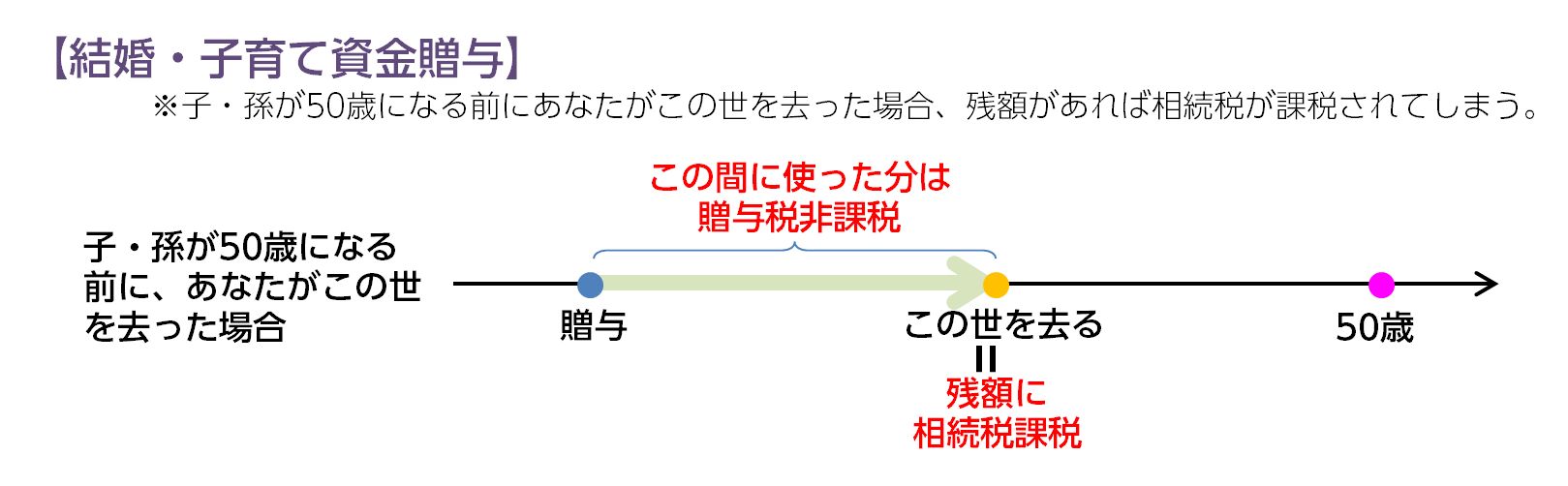

ただし、大きく違う点が一つあります。それは、結婚・子育て資金の贈与は、自分が生きている間に使い切れなかった部分に相続税が課税されてしまうということです。

図で比べてみましょう。

まず、教育資金贈与は、お子様・お孫様が30歳になる前にお金を使い切れば、自分がこの世を去った後の分まで非課税になります。

しかし、結婚・子育て資金の贈与は、自分がこの世を去ってしまえば、まだお子様・お孫様が49歳以下でも、その時点で残っている額に相続税が課されてしまうのです。

このことからすれば、結婚・子育て資金の贈与は、メリットが少ないことになります。

なぜなら、こういった資金を親が子・孫に出す場合、必要に応じて支出すればそれだけで非課税になるからです。

もし、しいて結婚・子育て資金の贈与の活用のメリットがあるケースを挙げるとすれば、遺言でお孫様にある程度の遺産を引き継がせようとしている場合(遺贈)だけです。

どういうことかというと、孫は原則として相続人ではありませんので、相続税が課税される場合には相続人より20%多く課税されます。「2割加算」と言います。

ところが、お孫様に結婚・子育て資金の贈与を行った場合は、この2割加算が適用されずに済むのです。

つまり、自分がこの世を去る前にお孫様が使い切れなかった分は相続税が課税されますが、「2割加算」が適用されないのです。

したがって、お孫様にまとまった財産を遺贈をしようと考えている場合には、結婚・子育て資金の贈与を活用すれば、相続税の節税になります。

まとめ

相続税を減らすのに役立つ可能性のある6種類の生前贈与について、それぞれの活用法や向き不向きを、整理してお伝えしてきました。

特に、まず最初に活用を考えていただきたいのは暦年贈与です。ただし、これは相続時精算課税との併用ができませんので、その点は注意が必要です。また、富裕層の方だと、敢えて暦年贈与を活用せず、相続まで待った方が良い場合もあります。

「相続時精算課税制度」と「配偶者控除」は、土地の相続対策として活用する場合には、相続時に相続税が抑えられる「小規模宅地等の特例」と比べてみて、お得な方を選ぶことをおすすめします。

子・孫の世代への贈与が優遇される「住宅資金贈与」「教育資金贈与」「結婚・子育て資金の贈与」は、それぞれどんな場面で活用するのが効果的なのか見極めた上で活用されることをおすすめします。

相続税対策・生前贈与の活用をお考えの方へ

【無料Ebook '21年~'22年版】知らなきゃ損!驚くほど得して誰でも使える7つの社会保障制度と、本当に必要な保険

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

- ・自分に万が一のことがあった時に遺族が毎月約13万円を受け取れる。

- ・仕事を続けられなくなった時に毎月約10万円を受け取れる。

- ・出産の時に42万円の一時金を受け取れる。

- ・医療費控除で税金を最大200万円節約できる。

- ・病気の治療費を半分以下にすることができる。

- ・介護費用を1/10にすることができる。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

関連記事

-

あなたは、相続税の負担を軽くするための制度の一つとして、「基礎控除」の枠の活用を考えていることと思います。 基礎控除の枠は、基本的には法律で固まっているもので、あなたの意思で増減できないものです。なので、その範囲をはっきりさせておくことは、相続税対策

-

不動産売却・相続の節税対策|3,000万円控除と小規模宅地等の特例を解説

不動産は、人生で最も大きな買い物であると同時に、売却や相続の際には、最も大きな税負担を生む可能性のある資産でもあります。 「家を売却したら、思っていた以上に税金がかかって手取りが減ってしまった」 「実家を相続したら、相続税が払えなくて困った」

-

相続税の追徴課税が急増中!国税AIに見抜かれる「申告漏れ」の真実と対策

「自分にはまだ早い」「うちはそんなに資産がないから大丈夫」相続税について、そのように考えてはいませんか?しかし、国税庁の発表によると、相続税の税務調査が行われた案件のうち、なんと85%以上で申告漏れなどの不備が指摘され、追徴課税が発生しています。 こ

-

資産管理会社を作って大幅節税する仕組みとは?富裕層が実践する「プライベートカンパニー」活用の秘訣

「富裕層やオーナー経営者は、なぜわざわざ資産管理会社(プライベートカンパニー)を作るのか?」「個人の資産なのだから、個人で管理すれば十分ではないか?」 多くの人が疑問に思うこの点ですが、実はそこには税制上の明確な理由があります。個人と法人では、適用さ

-

相続税の税務調査にAI導入|申告漏れが見抜かれる仕組みと私たちにできる対策

「うちにはそんなに財産はないから、相続税は関係ない」「現金で少しずつ贈与しておけば、税務署には分からないだろう」もし、あなたがそのようにお考えであれば、その認識はもはや通用しない時代になったことを知っておく必要があります。相続税の税務調査にAI(人工知能)

-

相続税が払えず自己破産?滞納が急増する理由と回避するための生前対策

「相続」は、誰の身にも起こりうる、人生の重要な節目です。 親から大切な財産を受け継ぐ一方で、多くの人が直面するのが「相続税」の問題です。 近年、この相続税を納付できずに「滞納」してしまうケースが年々増加しており、その額は年間400億円を超え、過去最高を更新

-

家族間売買に潜む「みなし贈与」の罠とは?適正価格の算出と贈与税リスクを回避する資産防衛術

親から子へ、あるいは知人間で、不動産や高価な資産を譲り渡す際、「家族なんだから安く譲ってあげたい」「友人価格で安く売ってあげよう」と考えるのは、人情として極めて自然なことです。 しかし、税務の世界においては、この「良かれと思って安くする」行為が、思わ

-

2026年税制改正で不動産節税が大きく変わる|相続税評価見直しの全貌と緊急対策

「儲かったら不動産を買って相続税対策」――経営者や資産家の間で長年常識とされてきたこの戦略が、2026年(令和8年)の税制改正によって根本から揺らごうとしています。特に富裕層に人気の「不動産小口化商品」や「相続直前に取得した賃貸物件」は、国税庁による評価ル

-

事業承継の税金対策|オペレーティングリースで自社株評価を下げる方法

長年かけて大切に育て上げてきた会社を、いずれは後継者である子どもに引き継いでほしい。そう願うオーナー経営者にとって、避けては通れない大きな壁が、事業承継に伴う「税金」の問題です。 特に、業績が好調で、内部留保が厚い優良企業であるほど、会社の価値、すな

-

事業承継の成否は「株価」で決まる!自社株評価を下げて後継者に資産を渡す7つのスキーム完全版

「創業以来、無我夢中で会社を大きくしてきた。おかげで利益も積み上がり、財務内容は盤石だ」経営者として、これほど誇らしいことはありません。しかし、こと「事業承継」という局面においては、その優良な財務内容が、逆に会社を存続の危機に追い込む「凶器」となり得ること