無料診断:平均250万円の補助金・助成金を受給する方法

・補助金や助成金の申請書類が多くて面倒だ

・補助金や助成金なんてどうせもらえない

・そもそも、どんな種類の補助金や助成金があるのかわからない

と思っている人はいませんか?

補助金・助成金のサポート業務を実施しているライトアップ社の『無料診断ツール』を使うと、たった6つの質問に答えるだけで、数千種類の中から、あなたの条件に合った費用対効果が高い補助金・助成金の「種類」と「受給金額の目安」が1分でわかります。ぜひお試しください。

新型コロナウイルスの蔓延に伴い発令された「緊急事態宣言」や「まん延防止措置」によって、中小企業やフリーランスの方が、休業や時短営業を余儀なくされ、売上の大幅減など、経済的な打撃を受けています。

そこで、これらの事業者が新型コロナ禍のダメージから立ち直り、事業を続けていくための支援策として「月次支援金」の制度があります。

この記事では、受け取れる条件、受け取れる金額、申請手続の方法や必要な書類について、分かりやすく整理してまとめました。ぜひご一読の上、申請にお役立て下さい。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

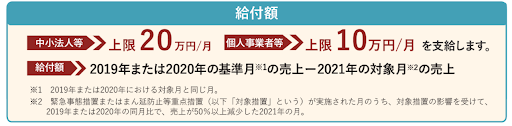

月次支援金とは、緊急事態宣言やまん延防止措置で影響を受けた中小企業や個人事業主を支援する制度です。

条件を満たしていれば、中小法人(資本金10億円未満)は月最大20万円、個人事業主は月最大10万円を受け取ることができます。

現在決定している対象月は、2021年4月・5月・6月・7月なので、中小法人は最大で総計80万円、個人事業主は最大総計40万円受け取れることになります。

なお、月次支援金は以前実施された「一時支援金」を引き継ぐ制度なので、すでに一時支援金を申請している場合は、書類の提出等の手続が簡略化されています。

月次支援金を受け取れる条件は、以下の3つを全て満たすことです。

それぞれについて説明します。

第一に、緊急事態宣言・まん延防止措置により、休業・時短営業等をせざるを得なくなっていることです。

これは、地域や業種を問いません。

具体的には、飲食業、小売業のほか、学習塾やタクシー、スポーツジム、映像クリエイターなど、幅広い業種が対象になっています(公式リーフレット参照)。

なお、海の家など事業に季節性がある場合などは対象外になります。

第二に、既に休業・時短協力金を受けていないことです。

東京都など地方自治体が実施している休業・時短協力金を受給している場合、月次支援金を重ねて申請することはできません。この場合、誤って一時支援金を申請してしまうと、協力金の受給資格を失います。

第三に、2021年の対象月の売上が、2019年または2020年の同じ月と比べて、50%以上減少していることです。

つまり、新型コロナの影響をまだ受けていなかった(あるいは影響が少なかった)時と比べて、売上が大きく減少しているかどうかで決まります。

計算するには、原則として、2019年と2020年の売上データが両方揃っている必要があります。

ただし、2019年以降に新規開業した場合や、合併、事業承継、個人事業主の法人成り等があった場合等は、特例があります。それについては後述します。

ここでは、2019年以降毎月のデータがあることを前提に説明します。

2021年4月の売上が30万円だった場合を例にして、受給できるかどうか見てみましょう。

売上の大きい方(この場合2019年)を基準月として採用できるので、売上が50%以上落ちていることになり、受給できます。

いずれの月を基準としても、売上が50%以上落ちていることにならず、この月は受給できません。

ここで気を付けなければならないのは、申請は月ごとに行うということです。

つまり、もし4月が対象にならなかったとしても5月・6月が対象になる場合もありますし、逆の場合もあります。

また、各月の売上には、持続化給付金や特別定額給付金など、新型コロナに関連して受給した給付金は含めることはできません。

例えば、2020年6月に持続化給付金100万円を受給していて、同月の売上が15万円だった場合、持続化給付金との合計115万円を売上として計算することはできません。

では受け取れる金額はいくらでしょうか。

給付額は、2019年または2020年の基準となる月の売上から、2021年の対象月の売上を引いて計算します。ただし、中小法人は月20万円まで、個人事業主は月10万円までという上限があります。

式にすると、下記の通りです。

S = A - B

先ほどの「ケース1」を例にとると、

なので、

S=80万円–30万円=50万円

となりますが、給付額の上限を超えているので受給額は20万円(個人事業主は10万円)となります。

給付予想額は、月次支援金HPで数値を入力することで簡単にシミュレーションすることもできます。

※出典:中小企業庁

次に、申請手続の流れについてお伝えします。

申請に必要な資料については、この後に改めてお伝えします。

月次支援金の申請は、原則として、月次支援金HPからオンラインで行うことになっています。

具体的には以下のステップで申請します。

月次支援金HPの「仮登録(申請ID発番)する」ボタンを押して、アカウントを作成し、申請IDの発行を受けます。申請はこの申請IDに基づいて行います。

必要書類を揃えて、登録機関で事前確認を受けます。

月次支援金HPのマイページより申請します。

月次支援金HPでのアカウント作成が難しい場合、コールセンターで申請IDを発行してもらうことが可能です。

また、HPより申請することが難しい場合、「申請サポート会場」へ行き、対面でのサポートを受けながら申請することもできます(会場一覧)。ただし、事前に予約が必要です。

各対象月ごとに個別に申請が必要です。それぞれの申請期間は以下の通りです。

常に月次支援金HPで最新情報を確認するようにして下さい。

申請に必要なものは以下の通りです。

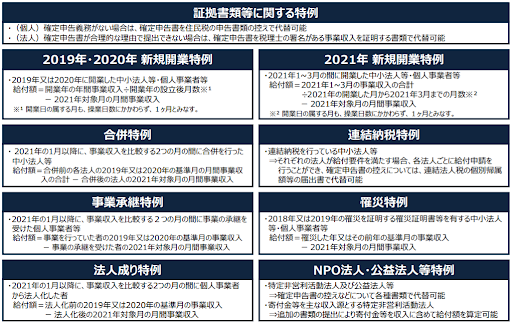

以前に一時支援金を申請していなくて、初めて月次支援金を申請する場合には、以下の書類が必要です。

それぞれ詳しく見ていきます。

2019年・2020年の確定申告書の控えが必要です。

なお確定申告書の控えに税務署の受領印がない場合、法人でしたら事業収入証明書類(税理士さんの署名入り)で代わりに申請することができます。

また個人事業主で受領印がない場合、税務署で「納税証明書その2」を入手して確定申告書と一緒に提出すれば大丈夫です。

2019年から2021年の対象月までの売上台帳が必要です。

事前確認では、このすべての期間の台帳が必要になります。

また、最終的に申請する際には、2021年の対象月の台帳のみ提出することになります。

基本的な事項が記載されていれば、売上台帳のフォーマットに指定はありません。

万が一、現在売上台帳がない場合でも、インターネットで売上台帳のテンプレート(ひな形)を手に入れてExcelなどで作成できます。PCで作成できない場合、ポイントを押さえていれば手書きでも大丈夫です。

売上台帳は複雑なものである必要はありません。最低限、以下の要素を抑えていれば台帳として認められます。

こちらのツイッターではシンプルな売上台帳を作るポイントを紹介しています。

持続化給付金を申請したら「この台帳だと不備だよー」と言われて「?????」となったので予約取って役所に相談に行って来たよ。この4つがポイントだそうです。(役所手作りのを写メらせてもらった)右みたいに手書きで良いって。 pic.twitter.com/TyKM85LlHQ

— 青木光恵 (@mitsueaoki) May 25, 2020

このツイートによると、売上台帳では以下の4つのポイントが分かることが重要です。

申請者名義の口座の通帳を、金融機関名・支店番号・支店名・口座種別・口座番号・口座名義人が確認できるようにスキャン又は撮影して提出します。

ネット銀行などで紙の通帳がない場合は、ログイン後の画面で上記の情報が分かるように撮影またはスクリーンショットを取れば大丈夫です。

申請する本人がサインして提出する必要があります。宣言・同意書は月次支援金HPよりダウンロードして印刷してください。

法人の場合、直近3ヶ月以内に発行された履歴事項全部証明書の全ページの提出が必要です。履歴事項全部証明書は、法務局HPからオンラインで請求できます。

個人事業主の場合、運転免許証や個人番号カードなどの本人確認書類の提出が必要です。この本人確認書類は、申請日に有効なもので、かつ、記載された住所が申請時の住所と同じものでなければなりません

以上の書類を揃えた上で、税理士等の事前確認を受ける必要があります。

この事前確認は、申請者が実際に事業を行っていることを確認し、不正受給や、誤って受給してしまうことを防ぐための措置です。

事前確認を行える機関は、事務局に登録した税理士・行政書士・商工会議所などの登録機関です。

登録機関は月次支援金HPで検索することができます。

登録機関によっては手数料がかかる場合もあります。登録機関はHPで事前確認についての情報を掲載していることが多いです。

どうしても登録機関が見つからない場合、事務局に問い合わせをして、お住いの地域で事前確認を受けられる登録機関を教えてもらうことも可能です。

事前確認では、上で述べた必要書類(確定申告書、売上台帳、通帳の写し、宣誓同意書、履歴事項全部証明書、本人確認書類)に加えて、2019年以降の事業の取引を記録している通帳が必要です。これは実際に事業を行っていることを確認するためです。

ネット銀行などで通帳がない場合は、取引の動きが分かるような書類(月ごとのレポートなど)で代用します。

この他に、登録機関に対する委任状が必要です。

事前確認の手続は原則としてテレビ会議(ZOOM等)または対面で実施します。ただし、登録確認機関の会員や顧問先等であれば、電話で行うこともできます。

既に一時支援金を申請している場合は、改めて事前確認を行う必要はありません。

その場合、月次支援金HPのマイページから必要情報を入力し、2021年の対象月の売上台帳と宣誓・同意書だけ添付すれば申請できます。

また、月次支援金を二回目以降に申請する場合は、宣誓・同意書の提出も不要になります。

以上、原則的な申請方法についてお伝えしてきました。

しかし、この原則的な申請方法が物理的に不可能な場合があります。そのような場合は特例が設けられています。

申請には原則として2年分の確定申告書が必要ですが、以下の場合は確定申告書がなくても申告できます。

2019年以降に開業した事業者は、新規開業特例を利用して申請することができます。

その際に基準となる金額は、総事業収入を事業を行った月数で割り、一ヶ月の平均を出すことで計算します。

給付額は開業年によって異なります。それぞれの計算式は以下の通りです。

【2019年/2020年開業】

開業年の年間事業収入÷開業年の設立後月数 – 2021年対象月の月間事業収入=給付額

【2021年開業】

2021年1~3月の事業収入の合計 ÷2021年の開業した月から2021年3月までの月数 – 2021年対象月の月間事業収入=給付額

「2021年新規開業特例」で申請する場合、事前確認を受けられる機関は、事務局が自ら設置した機関に限られます。詳しくは「2021年新規開業特例」HPにてご確認ください。

2021年1月以降に法人の合併、事業承継、個人事業主の法人成りがあった場合も、申請手続の特例があります。この場合の支給額は、合併・事業承継・法人成りしたとしてもその事業者の人格に同一性があるとみなし、以下のように計算します。

連結納税を行っている場合も、それぞれの法人が条件を満たしていれば個別に申請可能です。その際、個別の確定申告書はないので、その代わりに、連結法人税の個別帰属額等の届出書を提出することになります。

例えば2019年に災害の影響を受けて売上が全くないなど、対象月と比較することが適当でない場合は、罹災証明を出すことで、罹災した年またはその前年を基準として申請できます。

NPO法人はそもそも確定申告書の提出義務がありませんが、収支計算書などを出すことにより、月次支援金を申請することができます。

また、収入源のメインが寄付金等のNPO法人は、追加書類を提出することにより、寄付金等を収入に含めて給付額を計算することができます。

※出典:中小企業庁HP

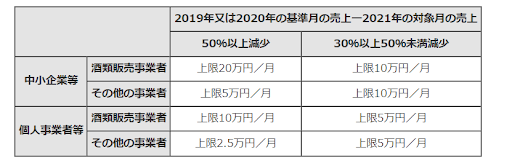

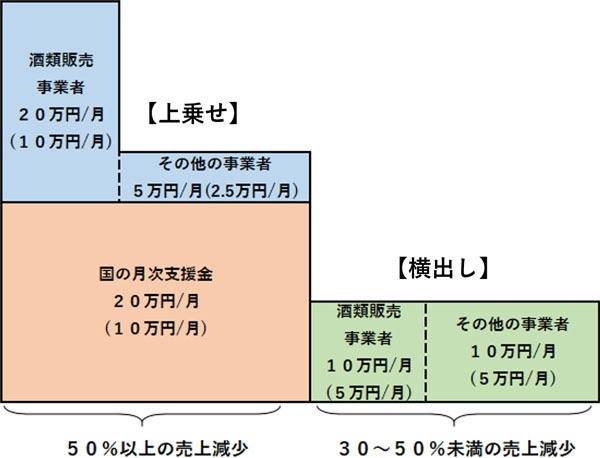

国の制度である月次支援金とは別に、東京都が実施する制度として「東京都中小企業者等月次支援給付金」が発表になりました(東京都中小企業者等月次支援給付金ポータルサイト)。これは月次支援金とは別に、対象の事業者に給付金を上乗せしたり、条件を緩和(横出し)したりする制度です。

申請期間は2021年7月1日~10月31日です。

※出典:東京都HP

対象は都内の事業者に限られますが、これにより、「売上の50%以上減少」の基準を満たしている場合は、国の月次支援金に上乗せで給付されることになります。

また、減少額が50%に満たない場合でも、30%以上減少していれば受給の対象となります。

※出典:東京都HP

東京都以外にも、北海道・神奈川県・千葉県・大阪府・広島県・福岡県などの各地方自治体で、同様の月次支援金に関連した支援事業が発表になっています。それぞれ対象事業者や要件が異なりますので、各自治体にてご確認ください。

月次支援金は、コロナウィルス禍で経済的にダメージを受けた中小法人や個人事業主の方を支援するための制度です。

緊急事態宣言またはまん延防止等重点措置の影響を受け、2020年または2019年の同じ月と比べて売上高が50%以上減少した場合に、所定の金額を受け取れます。申請には売上の減少を証明する書類が必要です。

2021年7月分の月次支援金も発表になり、中小法人は4月分~7月分の総額で最大80万円を受け取れることになりました。また、すでに一時支援金で申請済みの場合は申請手続が簡略になっています。

・補助金や助成金の申請書類が多くて面倒だ

・補助金や助成金なんてどうせもらえない

・そもそも、どんな種類の補助金や助成金があるのかわからない

と思っている人はいませんか?

補助金・助成金のサポート業務を実施しているライトアップ社の『無料診断ツール』を使うと、たった6つの質問に答えるだけで、数千種類の中から、あなたの条件に合った費用対効果が高い補助金・助成金の「種類」と「受給金額の目安」が1分でわかります。ぜひお試しください。

もし、今期3,000万円の利益が出ているなら、約1,000万円を納税する前に、この資料をお読みください。

本書では、突発的な利益や毎年の高額な利益を、合法的に簿外にプールし、必要な時に活用するための具体的な手法を7つ厳選して解説します。

なぜ、成功している経営者はこの方法を選ぶのか?

メリットだけでなく、リスクと具体的な対処法まで、実際の事例を基に詳しく解説しています。あなたの会社の5年後、10年後のキャッシュフローが大きく変わる可能性があります。

ぜひ、今すぐダウンロードしてお役立てください。

次のようなことでお悩みではありませんか?

・良い助成金・補助金があれば受け取りたい

・助成金・補助金を申請する時のコツを知りたい

もしも、助成金・補助金についてお悩みであれば、どんなことでも構いませんので、お気軽にご相談ください。

起業をする時の悩みの種は、人を雇ったり設備を整えたりするための初期投資に思いのほか多くのお金がかかってしまうことだと思います。そこで思いつくのが、「公的な助成金・補助金をなんとか活用できないか」ということでしょう。 しかし、どうやって見つけたらいいか

【2025年最新】ひとり社長もOK!申請しやすく高採択率な補助金ランキングTOP5

夏の補助金シーズンが到来し、多くの制度で公募が開始されています。個人事業主やフリーランス、ひとり社長の方々から、「数ある補助金の中で、自分にも申請できて、採択される可能性が高いものはどれか?」というご相談が、毎年この時期に急増します。 確かに、補助金

人材確保等支援助成金とは、その名の通り職場を改善して人材の確保に努めることで助成が行われるものです。 具体的には、主に以下にあげた際に助成が実施されます。 雇用管理制度(評価・処遇制度、研修制度、健康づくり制度、メンター制度、短時間正社員制

「起業したいけどお金が足りない!」「銀行でお金を借りたくても担保なんて用意できない!」そんな理由で、起業をあきらめようとしてしまってはいませんか? たしかに、自分で準備できるお金は限られています。また、親戚や友人にお願いして借りるというのは、のちのち

【2025年最新】ものづくり補助金とは?最大4,000万円!2つの申請枠と要件を解説

企業の持続的な成長には、生産性の向上や新たな市場への挑戦が不可欠です。そのための新製品・新サービスの開発や、革新的な生産プロセスの導入には、多くの場合、多額の設備投資が必要となります。しかし、特に中小企業にとっては、その資金調達が大きな経営課題となることも

中小企業の退職金制度、「中退共」は本当に最適か?企業型DC・はぐくみ基金との徹底比較

従業員の福利厚生を充実させ、人材の確保・定着を図る上で、「退職金制度」の導入は、多くの経営者が検討する重要なテーマです。特に中小企業においては、国が運営に関与する「中退共(中小企業退職金共済)」が、手軽に始められる制度として、商工会議所などから推奨されるこ

個人事業主・小規模事業者が活用すべき補助金3選──最大1,500万円の支援制度を徹底解説

設備投資をしたい、広告を打ちたい、業務を効率化したい──しかし手元のキャッシュが減るのは怖い。これは多くの経営者が日常的に抱えるジレンマではないでしょうか。 特に個人事業主や小規模事業者にとって、まとまった出費は事業存続そのものに関わるリスクとなり得

補助金獲得率80%のプロがおすすめの激アツの補助金3つと圧倒的獲得ノウハウ

起業家のみなさんにとって、国の補助金は、受け取れたらうれしいものですが、どんな補助金があるのかいまいち分からないし、手続が面倒くさそうだし、通るかどうか分からないし…と思っていませんか? 私はこれまで、何人かの補助金の専門家の方に話を聞いていますが、

よく、中小企業の経営者の方から、「会社の業績は好調。資金さえあれば事業を拡大してさらなるキャッシュを稼ぎ出せる自信がある。あとは銀行から融資を受けるだけ。それなのに銀行がなかなかお金を貸してくれない…銀行は中小企業には冷たい…」といった話を耳にします。

返済不要の資金を国から調達できる助成金という制度があります。助成金は種類が数多く存在しますが、その中でも雇用関係の助成金「人材開発支援助成金」は、比較的受け取りやすいメジャーな助成金です。 今回は、人材を育成しながら得られる「人材開発支援助成金」につ

「保険の教科書」運営会社の代表と税理士が、会社の永続の助けとなるよう、1円でも多くお金を残すノウハウを極限まで詰め込んだ書籍です