無料診断:平均250万円の補助金・助成金を受給する方法

・補助金や助成金の申請書類が多くて面倒だ

・補助金や助成金なんてどうせもらえない

・そもそも、どんな種類の補助金や助成金があるのかわからない

と思っている人はいませんか?

補助金・助成金のサポート業務を実施しているライトアップ社の『無料診断ツール』を使うと、たった6つの質問に答えるだけで、数千種類の中から、あなたの条件に合った費用対効果が高い補助金・助成金の「種類」と「受給金額の目安」が1分でわかります。ぜひお試しください。

小規模事業者持続化補助金は、以前から実施されている補助金ですが、コロナ禍で多くの中小事業者が打撃を受ける中で、事業を継続させるための手段として注目されるようになりました。

この記事では、制度の概要、応募の際に注意する点などを、わかりやすく解説します。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

小規模事業者持続化補助金(以下、持続化補助金)とは、小規模事業者が、事業の発展・効率化等に取り組む費用の一部を、国が負担するものです。

持続化補助金【一般型】の補助率は2/3、補助額は最大で50万円です。

イメージとしては以下の通りです。

※90万円の2/3は60万円ですが、上限が50万円なので、受けられる補助額は50万円です。

持続化補助金と名前が似たものとして、「持続化給付金」があります。両者には以下の違いがあり、両方受け取ることもできます。

持続化給付金は、事業を継続したり、再起したりするために受け取れる給付金です。

給付要件を満たしていれば誰でも受給でき、また、給付金の使い道に指定はありません。

これに対し、持続化補助金は、事業の発展効率化のために受け取れる補助金です。

誰でも受け取れるわけではなく、経営計画書を作成した上で申請を行い、採択される必要があります。また、補助金の使い道は限定されています。

なお、補助金を受け取ることができるのは、補助対象事業を実施して、活動報告を終えた後になるため、先に費用を自己負担しなければなりません。

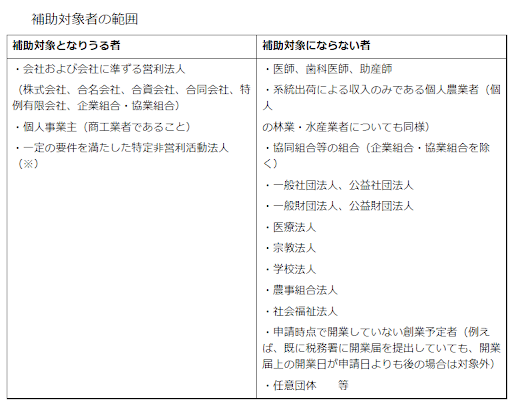

持続化補助金の対象になるのは「小規模事業者」です。

また、特定非営利活動法人(NPO)も条件つきで対象になります。

小規模事業者とは、常時使用する従業員の数が20人以下の、法人および個人事業主のことです。

ただし、商業と、宿泊・娯楽業以外のサービス業では、常時使用する従業員数が5人以下であることが条件です。

【小規模事業者の定義】

特定非営利活動法人は、以下の要件を満たす場合に限り、持続化補助金の補助対象となります。

医師・歯科医師・助産師や、系統出荷による収入のみである個人農業者、一般社団法人などは補助の対象になりません。

出典:日本商工会議所

持続化補助金の補助対象となる事業は、次のいずれかです。

ただし、2.の業務効率化は、販路開拓の取組と併せて行う必要があります。

このように、機械装置費、広報費、開発費、専門家謝金など、幅広い経費が対象になります。ただし、不動産の購入・取得は対象になりません。

補助対象事業における支払いが、補助の対象になるには、次の要件をすべて満たすことが必要です。

続いて、持続化補助金申請の手続き、必要書類などを説明します。

持続化補助金の申請は、次の1~7の流れで行います。

それぞれについて詳しく説明します。

まず、経営計画書・補助事業計画書を作成します。フォーマットは公募要領内(p7~)にあります。独力で作成することが難しい場合、商工会議所で相談を受けることが可能です。

地域の商工会議所(または商工会)で、補助事業者の要件を満たしていること等の確認を受け、事業支援計画書の作成を依頼します。

郵送または電子申請で、申請書類一式の提出を行います。ただし、電子申請できるのは単独申請者のみです。

審査の結果、採択されると、まず「採択通知書」が届きます。続いて、「補助金交付決定通知書」が届き、これを受けて補助事業を開始します。

「補助金交付決定通知書」が届いた後、事業に必要な発注・契約などを行います。通知書到着前の支出は、補助対象外となってしまいます。

なお、採択後に事業計画が大きく変わった場合、計画変更の承認を受けなければならないことがあります。

事業の終了後、補助事業の実績報告書と、支出内容のわかる関係書類を、定められた期日までに補助金事務局に提出します。

報告書の確認が終わり次第、補助金の精算が行われます。

持続化補助金の申請に必要な書類は、申請方法や申請者によって異なります。それぞれ解説します。

以下の書類が必要です。

上記の書類に加えて、以下の書類も追加で必要です。

以下の書類が必要です。

以下の書類が必要です。

マイナンバーの提出は、いずれの場合でも必要ありません。

補助対象事業の支払いは、原則として、銀行振込で行います。旅費や現金決済のみの取引を除き、1取引10万円超(税抜)の支払は、現金支払い不可です。また、小切手・手形による支払いもNGです。

クレジットカード決済は可能ですが、以下の書類の提出が必要です。

ただし、口座からの引き落としは、補助事業期間内に完了している必要があります。

同一の内容について、国が助成する他の制度(補助金、委託費、GO TOトラベル等)と重複する事業は、補助対象事業となりません。

補助事業が終了した後も、次のような義務があります。

持続化補助金【一般型】の補助額は、最高で50万円ですが、以下の事業者は、補助額の上限が100万円に引き上げられます。

以下の事業者は、持続化補助金の審査において、加点措置を受けることができます。

2020年の第1回からの応募件数・採択率は、下の表のようになっています。

開始当初は、まだ応募数も少なく、採択率も高かったものの、第2回以降は応募件数が増えると共に採択率も下がり、直近の数回は採択率50%前後で推移しています。

持続化補助金の採択を受けた事業者は、商工会議所や商工会のHPで一覧が公開されています。その一部を紹介します。

商工会議所に作成してもらう「事業支援計画書」や「事業承継診断票」は、依頼してから交付されるまで、最低1週間はみておく必要があります。

また、電子申請を行う場合、「GビズIDプライムアカウント」の取得が必要ですが、アカウントの取得に2~3週間程度かかります。再構築補助金などで利用可能な「暫定GビズID プライムアカウント」は、持続化補助金【一般型】の申請では使用できません。

このため、申請は余裕をもって行うことが必要です。

なお、現時点での募集スケジュールは以下の通りです。

商工会議所の会員であることは、応募の要件ではありません。商工会議所の会員・非会員を問わず、応募することが可能です。

審査の結果、不採択だったとしても、再び応募することができます。

また、一度採択された方も、採択決定から10ヶ月以降であれば、再応募が可能です。ただし、同じ経営計画書を使うことはできません。

補助対象期間中に、補助事業によって収益が直接発生した場合、補助金の一部を返納しなくてはなりません。この場合、納付額は補助金額から差し引かれます。これを「収益納付」といいます。

参考:収益納付に係る報告書

収益が直接発生する場合とは、たとえば、補助金で購入した機械装置で商品を生産し、その販売によって利益が出たようなケースです。

一方、チラシの作成や配布、広告の掲載などの後に売上が上がったとしても、収益との因果関係が明確でないため、「収益が直接発生する場合」にはあたりません。

また、補助対象期間後に収益が発生しても、返納にはなりません。

小規模事業者持続化補助金は、従業員が一定数以下の法人・個人事業主が、地道な販路開拓・効率化等に取り組む費用の一部について、国から補助を受けられるものです。

経営計画書の作成から、補助事業の実施まで、商工会議所のサポートを受けて進めることができます。原則後払いなので自己負担が必要であること、証拠書類の保管が必要であること等注意点はありますが、採択されれば補助率2/3、最大50万円までの補助を受けることができます。

・補助金や助成金の申請書類が多くて面倒だ

・補助金や助成金なんてどうせもらえない

・そもそも、どんな種類の補助金や助成金があるのかわからない

と思っている人はいませんか?

補助金・助成金のサポート業務を実施しているライトアップ社の『無料診断ツール』を使うと、たった6つの質問に答えるだけで、数千種類の中から、あなたの条件に合った費用対効果が高い補助金・助成金の「種類」と「受給金額の目安」が1分でわかります。ぜひお試しください。

もし、今期3,000万円の利益が出ているなら、約1,000万円を納税する前に、この資料をお読みください。

本書では、突発的な利益や毎年の高額な利益を、合法的に簿外にプールし、必要な時に活用するための具体的な手法を7つ厳選して解説します。

なぜ、成功している経営者はこの方法を選ぶのか?

メリットだけでなく、リスクと具体的な対処法まで、実際の事例を基に詳しく解説しています。あなたの会社の5年後、10年後のキャッシュフローが大きく変わる可能性があります。

ぜひ、今すぐダウンロードしてお役立てください。

次のようなことでお悩みではありませんか?

・良い助成金・補助金があれば受け取りたい

・助成金・補助金を申請する時のコツを知りたい

もしも、助成金・補助金についてお悩みであれば、どんなことでも構いませんので、お気軽にご相談ください。

起業をする時の悩みの種は、人を雇ったり設備を整えたりするための初期投資に思いのほか多くのお金がかかってしまうことだと思います。そこで思いつくのが、「公的な助成金・補助金をなんとか活用できないか」ということでしょう。 しかし、どうやって見つけたらいいか

【2025年最新】ひとり社長もOK!申請しやすく高採択率な補助金ランキングTOP5

夏の補助金シーズンが到来し、多くの制度で公募が開始されています。個人事業主やフリーランス、ひとり社長の方々から、「数ある補助金の中で、自分にも申請できて、採択される可能性が高いものはどれか?」というご相談が、毎年この時期に急増します。 確かに、補助金

よく、中小企業の経営者の方から、「会社の業績は好調。資金さえあれば事業を拡大してさらなるキャッシュを稼ぎ出せる自信がある。あとは銀行から融資を受けるだけ。それなのに銀行がなかなかお金を貸してくれない…銀行は中小企業には冷たい…」といった話を耳にします。

ものづくり補助金 第23次の重要変更点と最大3,000万円を獲得するための実務ポイント

設備投資を検討している中小企業の経営者にとって、ものづくり補助金は最も活用価値の高い補助金のひとつです。しかし、第23次公募から制度設計が大きく見直され、これまでと同じ感覚で申請すると要件を満たせず、最悪の場合は採択後に補助金返還を求められるリスクすらあり

人材確保等支援助成金とは、その名の通り職場を改善して人材の確保に努めることで助成が行われるものです。 具体的には、主に以下にあげた際に助成が実施されます。 雇用管理制度(評価・処遇制度、研修制度、健康づくり制度、メンター制度、短時間正社員制

デジタル化・AI導入補助金2026を徹底解説|最大450万円・個人事業主も活用可能

中小企業や個人事業主にとって、ITツールの導入は生産性向上や人手不足対策の切り札となります。しかし、自己資金だけで本格的なシステム導入を進めるのは負担が大きく、二の足を踏んでしまう経営者の方も多いのではないでしょうか。 そうした課題を解決するうえで、

中小企業の退職金制度、「中退共」は本当に最適か?企業型DC・はぐくみ基金との徹底比較

従業員の福利厚生を充実させ、人材の確保・定着を図る上で、「退職金制度」の導入は、多くの経営者が検討する重要なテーマです。特に中小企業においては、国が運営に関与する「中退共(中小企業退職金共済)」が、手軽に始められる制度として、商工会議所などから推奨されるこ

「起業したいけどお金が足りない!」「銀行でお金を借りたくても担保なんて用意できない!」そんな理由で、起業をあきらめようとしてしまってはいませんか? たしかに、自分で準備できるお金は限られています。また、親戚や友人にお願いして借りるというのは、のちのち

個人事業主・小規模事業者が活用すべき補助金3選──最大1,500万円の支援制度を徹底解説

設備投資をしたい、広告を打ちたい、業務を効率化したい──しかし手元のキャッシュが減るのは怖い。これは多くの経営者が日常的に抱えるジレンマではないでしょうか。 特に個人事業主や小規模事業者にとって、まとまった出費は事業存続そのものに関わるリスクとなり得

【2025年最新】ものづくり補助金とは?最大4,000万円!2つの申請枠と要件を解説

企業の持続的な成長には、生産性の向上や新たな市場への挑戦が不可欠です。そのための新製品・新サービスの開発や、革新的な生産プロセスの導入には、多くの場合、多額の設備投資が必要となります。しかし、特に中小企業にとっては、その資金調達が大きな経営課題となることも

「保険の教科書」運営会社の代表と税理士が、会社の永続の助けとなるよう、1円でも多くお金を残すノウハウを極限まで詰め込んだ書籍です