相続対策|死ぬ前に家族のためにやっておくべき10の事

- 2021年5月31日更新

「相続対策」と言えば、真っ先に思い浮かぶのが「『相続税』対策」だと思います。なぜならば、相続税は残されたご家族にとって大きな負担になるリスクがあるからです。また、納税のための資金をどう準備しておいてあげるかということも、頭の痛い問題でしょう。

しかし、相続対策にはもう一つ重要なことがあります。それは、「誰に」「何を」「どれだけ(いくら)」相続してもらうか、ということです。それを決めておかなければ、誰にいくら相続税がかかってくる可能性があるか分からないので、相続「税」対策も意味をなしません。

特に、先祖伝来の家屋敷等の大きな不動産をお持ちの方は、それを切り売りすることなく一人の人に引き継ぎたいでしょう。また、オーナー企業の経営者の方は、自社株式の全部または大部分を後継者に渡したいことでしょう。

ところが、そうしようとすれば、他のご家族に分ける財産がどうしても少なくなってしまいます。考えたくもないことだとは思いますが、最悪の場合、後々、残されたご家族を苦しめてしまうかも知れません。

この記事では、あなたが亡くなった後、残されたご家族が幸せに暮らせるようにするためにやっておくべき10のことについて、筋道を立てて分かりやすく説明していきます。

是非、ご自身の相続対策の方針を立てるのにお役立てください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

- 航空機のリースの節税の仕組みとメリット・デメリットの全て - 2024年12月12日

- 養老保険で従業員の退職金を準備するメリット・デメリット - 2024年12月10日

- 養老保険の逆ハーフタックスプランは「節税」になるのか? - 2024年11月29日

目次

はじめに

相続対策で最も重要なことは、あなたの死後もご家族が良好な関係を保てるようにしてあげることであり、それに尽きます。

それさえ実現できれば、相続税のことは二の次と言っても過言ではありません。

そのためには、相続対策は、以下の順に考え、実行する必要があります。

- 家族の遺産をめぐる紛争の可能性を未然に防ぐ

- 家族の相続税の負担を軽くしてあげる

- 家族が相続税を納税する際の資金を準備してあげる

中でも圧倒的に難しく、しかも失敗が許されないのが、「1.家族の遺産をめぐる紛争の可能性を未然に防ぐ」です。

特に深刻なのが、あなたの財産のうち、不動産や、ご自身の経営する会社の株式(自社株式)です。これらがあなたの財産の大きな割合を占める場合、各相続人に平等に分けるのはきわめて難しくなります。

というのは、まず、不動産を分けることは物理的に困難です。これはご自身の先祖伝来の家屋敷や、所有しているマンションの建物と敷地等を思い浮かべてみてください。

また、オーナー経営者の自社株は、分けることは物理的には可能でも、事実上困難だと言えます。なぜならば、オーナー企業・同族会社の場合、経営者が株式の大部分を握っていることが重要だからです。

このように、家族間で平等に分割することが困難な財産がある場合、遺産分割協議を行って決めることになります。しかし、そうなると、その財産をめぐって揉めることが多いのです。

仲の良かった家族が、相続をめぐって関係が悪化したという話は枚挙に暇がありません。

あなたの最後の仕事は、亡くなった後もご家族が仲良く暮らしていけるようにしてあげることです。そして、それなくしては、相続税対策どころではありません。

したがって、上の1→2→3の順番は絶対に守っていただかなければなりません。

これから、順を追って説明していきます。

1.家族の遺産をめぐる紛争の可能性を未然に防ぐためにやっておくべきこと

まず、あなたがやるべきことは、ご家族の争いを未然に防いであげることです。そのために、以下の4つの対策が必要です。

対策1|遺言書を残す

対策2|「遺留分の放棄」の制度を利用する

対策3|自社株式を遺留分から排除する手続(中小企業事業承継円滑化法)を利用する

対策4|後継者以外の人の取り分を補てんするため生命保険に加入する

ただ、これらは、機械的に行えば良いというものではありません。なぜなら、誰かに財産を集中させるということ自体、他の人々の取り分を減らしてしまい、その人たちに不満を抱かせることになりかねないからです。

対策1|遺言書を作成する

ご家族の間の争いを防ぐために最低限必要なのは、あなたが遺言を残して、各自の相続分を定めておくことです。

もし遺言を残しておかなかった場合、遺産は、原則として、「法定相続人」の間で、民法で定められた取り分、つまり「法定相続分」にしたがって分けられることになります。

「法定相続人」「法定相続分」については、詳しくは「法定相続人とは?必ず押さえておくべき5つのポイント」をお読みください。

まず、「法定相続人」はあなたが遺言を残さない限り相続人になる人々のことです。

配偶者は常に法定相続人になります。そして、それ以外の人には順位が付いていて、以下の順に相続人になります。

1位:子(養子、非嫡出子も含む)

↓子がいない

2位:親

↓子・親がいない

3位:兄弟姉妹

また、「法定相続分」は以下の通りです。

①配偶者:子 = 1:1(子が複数なら人数で分ける)

↓子がいない

②配偶者:親 = 2:1(両親ともに健在ならば折半)

↓子・親がいない

③配偶者:兄弟姉妹 = 3:1(兄弟姉妹が複数なら人数で分ける)

このように、あなたが遺言を残さないと、法定相続分にしたがって遺産が分けられることになります。

しかし、そうなると、不動産や、自社株式等、物理的に、または事実上分けられない財産を誰が相続するのか、という厄介な問題が発生してしまいます。話し合い(「遺産分割協議」と言います)ですんなり決まれば良いのですが、なかなかそうもいかないことが多いのです。

そういった事態を避けるために、最低限、誰に何を相続してもらうか、遺言を残しておくことをおすすめします。

その際、遺言の様式は法律で厳格に決まっているので、できれば、行政書士・司法書士・弁護士といった専門家のアドバイスを受けて作成した上、公正証書遺言のような確実な形で残しておくことをおすすめします。

ただし、遺言書の作成はあくまで最低限です。

というのは、日本の相続制度は、相続される本人、つまりあなたの意向を100%汲むような制度設計になっていないからです。次に説明します。

対策2|「遺留分の放棄」の制度の活用

遺留分とは

「遺留分」とは耳慣れない言葉だと思いますが、法定相続人(兄弟姉妹以外)の最低限の取り分だと思っておいていただければ結構です。

遺留分は、遺族の生活を最低限保障するための「最後の命綱」だと言われています。つまり、配偶者や子(子がいない場合は親)は通常、多かれ少なかれあなたに経済的に依存しています。そのため、法律上、これらの人々の最低限の取り分が保障されているのです。

遺産の大部分が分割困難な不動産や自社株式等の場合、この遺留分をめぐって厄介な問題があります。

なぜなら、その財産を一人に相続させようとすると、他の相続人の遺留分を食ってしまう可能性があるからです。

この遺留分は、基本的に、遺産総額の1/2です(相続人が親しかいなければ1/3)。

たとえば、あなたに相続人Aさん(配偶者)、Bさん(子)、Cさん(子)がいたとします。そして、財産のほとんどが自社株式で、跡継ぎのBさんに全部を相続させたいとします。

各人の法定相続分は以下の通りです。

〈法定相続分〉

- Aさん(配偶者):1/2

- Bさん・Cさん(子):各1/4(※1/2 ÷ 2人)

そして、あなたが遺言書に「遺産の100%をBに相続させる」と記載したとします。

この場合、AさんとCさんは、Bさんに対し遺留分を主張することができます。

法定相続人が配偶者と子の場合、遺留分は、遺産総額の1/2です。

そのため、AさんとCさんの遺留分は以下の通りになります。

〈遺留分〉

- Aさん:1/2(遺留分)× 1/2(法定相続分)=1/4

- Cさん:1/2(遺留分)× 1/4(法定相続分)=1/8

AさんとCさんは、Bさんに対し、それぞれ、「私の遺留分を侵害した分を賠償しなさい!」と請求することができます。これを「遺留分減殺請求権」と言います。

「それなら、私の生きているうちに、AとCに遺留分を放棄してもらえばいいではないか!」とお思いになるかも知れません。

ところが、そうはいきません。遺留分の権利は、相続開始前に放棄することが原則として認められていないからです。

このように、遺産の大部分を不動産や自社株式といった分割困難な財産が占める場合、それを1人の相続人に相続させようとすれば、どうしても他の相続人の遺留分を侵害してしまうケースが出てきてしまいます。

そのため、対策が必要になります。対策は3つです。

- 「遺留分の放棄」の制度の活用(←この項目で説明)

- 「自社株式の遺留分からの排除」の制度の活用(中小企業事業承継円滑化法)(対策3)

- 生命保険(終身保険)の活用(対策4)

「遺留分の放棄」の制度とは

まずは、「遺留分の放棄」の制度について説明します。

上述のように、遺留分を予め放棄してもらうことは、基本的には認められません。

ただし、それでは不都合なこともあるだろうということで、遺留分の権利を持つ相続人(遺留分権利者)本人が家庭裁判所に遺留分の放棄を申し立てて、家庭裁判所がこれを許可すれば、認められることになってはいます。

平成27年 司法統計年報 3 家事編を紹介すると、「遺留分の放棄」は申立数1,152件中1,076件、つまり約93%が認められています。

裁判所が許可にあたって重視しているのは以下の2つの条件だと言われています。

- 放棄の理由に必要性・合理性が認められること

- 遺留分権利者にある程度の代償が与えられること

まず放棄の理由の必要性・合理性ですが、たとえば「先祖伝来の家屋敷をそのまま残したい」「事業の跡継ぎの経営権を確保するために自社株式を独占させたい」という理由であれば、必要性・合理性が認められやすいでしょう。

最も重要なのは、遺留分権利者に対する「ある程度」の代償です。これはつまり、遺留分権利者本人が物心両面で十分に納得してくれているかということです。実際、上の司法統計のデータによると、遺留分の放棄の許可に至らなかった76件のうち50件が取下げ、つまり、一旦申立てをした後で「やっぱりやめた」と翻意したものです。このデータは、結局、遺留分権利者本人が十分に納得していてくれたかどうかが重要だということを示しています。

遺留分権利者に遺留分の放棄を十分に納得してもらうためには、経済面でのフォローも大事ですが、それにもまして、精神的なケアが欠かせません。日頃から「遺産をあなたに多く残してあげられないけれども、あなたをないがしろにする意図はない。あなたを大切に思っている」ということを、あらゆる方法で伝えることが必要だと思います。

なお、そうはいっても、「遺留分の放棄」の申立てを頼むのはためらわれるかもしれません。その場合は、上に書いたような内容を心を込めて遺書にしたため、残しておくことも一つの方法かも知れません。

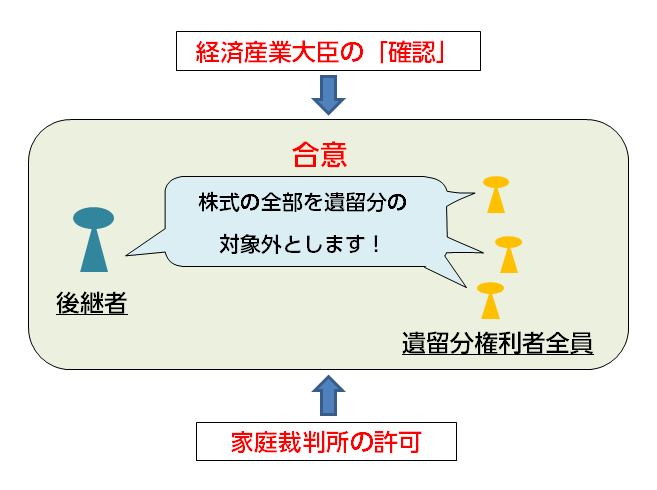

対策3|「自社株式の遺留分からの排除」の制度の活用(中小企業事業承継円滑化法)

後継者に自社株式を全部または大部分を集中して相続させたい場合、自社株式を遺留分の計算から排除する方法があります。

「中小企業事業承継円滑化法」という法律で定められていて、以下の3つの条件をみたせば認められます。

- あなたと遺留分を持つ相続人全員との合意

- 経済産業大臣の「確認」

- 家庭裁判所の許可

たとえば、あなたが男性で、妻と子ども3人がいたとします。長男を跡継ぎとして全株式を相続させたいのであれば、妻と下の2人の子との間で十分にコミュニケーションをとって、「跡取りは長男」ということを十分に納得してもらっておく必要があります。

対策4|生命保険(終身保険)の活用

「遺留分の放棄」の制度、「自社株式の遺留分からの排除」の制度のいずれも活用が難しい、ためらわれる、という場合も、まだ、遺留分の対策をする方法はあります。

それは、大きな財産を単独で相続する人のために、他の相続人の遺留分を食ってしまう分を補償するお金を用意してあげることです。

そのために有効な方法が、生命保険、特に終身保険の活用です。

たとえばあなたが会社の経営者で、財産総額6,000万円のうち自社株式が5,000万円を占めるとします。そして、長男を跡取りにしたいとします。

遺言書で自社株式の全部を長男に相続させることにすると、他の遺留分権利者の遺留分を侵害してしまいます。

この場合、あなたは、遺言書の中で、跡取りに対し、他の遺留分権利者に対してお金(「代償交付金」)を支払うように命じておくことができます。

ただし、そのためには、長男に「代償交付金」の資金を準備しておいてあげる必要があります。

そこで、生命保険に加入して、跡取りを生命保険金の受取人にしておくのです。

生命保険金は相続財産に含まれないので、長男は、自身の固有の財産として「代償交付金」に充てることができます。

なお、生命保険金は「みなし相続財産」として相続税の対象になりますが、「500万円×法定相続人の数」の額について控除を受けられます。したがって、生命保険の活用は、相続税対策としても有効です。

2.家族の相続税の負担を軽くしてあげるためにやっておくべきこと

ご家族の各々に何をいくら相続させるかということが決まったら、次は、そこにかかってくる相続税の負担をできる限り軽くしてあげる必要があります。

対策5|暦年贈与または相続時精算課税制度のどちらかを活用する

対策6|小規模宅地の負担軽減措置を利用する(不動産特有の方法)

対策7|配偶者控除(配偶者の負担軽減の特例)を受ける(不動産特有の方法)

対策8|退職金・死亡退職金を準備しながら会社の資産価値を下げる(自社株式特有の方法)

以下、説明していきます。

対策5|暦年贈与または相続時精算課税制度のどちらかを活用する

相続税対策につながる「贈与税」の対策として、以下の2つの制度について説明します。

- 贈与税の基礎控除(年110万円、「暦年贈与」)

- 相続時精算課税

いずれも、相続税自体ではなく「贈与税」の負担を軽くするものです。しかし、贈与税を軽くすることはそのまま相続税対策にもつながります。

なぜなら、

- 相続税:死亡による財産の移転(=相続)を受けた者への課税

- 贈与税:生前に財産の移転(=贈与)を受けた者への課税

という関係にあるので、相続させるべき財産を生前に贈与して、その際の贈与税の対策をすることは、相続税対策をすることと同様の意味を持つからです。

ただし、「贈与税の基礎控除(暦年贈与)」と「相続時精算課税」は二者択一の関係にあって、両方とも利用することはできません。どちらかご自身に合った方法を選ぶことになります。

これから、それぞれの制度をどういう場合に活用すべきかについて説明していきます。

贈与税の基礎控除|贈与税も相続税も支払わなくて済むかも!

贈与税は、1年ごとに課税されます。そして、毎年、110万円の基礎控除が受けられます。

つまり、1年あたり110万円以下の贈与については贈与税がかかりません。納税申告も不要です。これを別名「暦年贈与」と言います。

ただし、要注意な点があります。相続開始(=あなたの死亡)前3年以内に贈与税の基礎控除を受けた分は相続財産に含まれ、相続税の対象となります。

したがって、贈与税の基礎控除(暦年贈与)を利用すると、

110万円×(贈与年数-3年)

の額について贈与税と相続税の両方がかからないことになります。つまり、暦年贈与は贈与税と相続税の両方の節税になるということです。

ただし、相続税は、あなたの資産の額によってはかからないケースもあります。したがって、あなたの資産の額から考えて相続人に相続税がかかることになる見通しが大きい場合には、暦年贈与を選ぶ方が有利ということになります。

なお、相続人に相続税がかかる場合とかからない場合の区別は以下の通りです。詳しくは「相続税の計算方法|マスターするための5つのステップ」をご覧ください。

〈相続税がかかる場合〉

遺産総額 > 3,000万円+600万円×法定相続人数 の場合

〈相続税がかからない場合〉

遺産総額 ≦ 3,000万円+600万円×法定相続人数 の場合

また、遺産に相続税がかからない見通しの場合でも、1年あたりの贈与の額が贈与税の基礎控除の額の範囲内、つまり110万円以下の贈与をするのであれば、暦年贈与を選ぶのがおすすめです。

相続時精算課税|値上がりする財産の贈与税・相続税の対策に

相続時精算課税とは、合計2,500万円までの贈与については贈与の時点では贈与税がかからず、相続の時点で初めて相続財産に含まれて相続税がかかるという制度です。

また、贈与された財産の価格は、相続の時点ではなく贈与した時の時価で計算されます。たとえば、贈与の時点で1株10万円だったのが相続の時点で20万円になっていたとしても、贈与時の価格である10万円で相続税が計算されます。

相続時精算課税制度の利用は、以下にあてはまる方におすすめです。

〈相続人に相続税がかかる見通しが大きい場合〉

値上がりする見込みがあるか、収益を産む財産を贈与したい

〈相続人に相続税がかかる見通しが小さい場合〉

1度に贈与したい財産の額が110万円を超え、かつ、基礎控除の枠(年110万円)をコンスタントに使う予定がない

これは、贈与する年の1月1日時点であなたが60歳以上、法定相続人(たいていは子、子が死亡していれば孫)が20歳以上の場合に適用されます。

この制度の利点は主に、値上がりする見込みのある財産(自社株式等)、収益を産む財産(不動産等)を贈与する場合に贈与税・相続税の両方の対策になるということです。

また、相続の時まで課税のタイミングが繰り延べられるということなので、遺産に相続税がかかる見通しが小さい場合には、税金がいっさいかからず得をするケースが多いことになります。

ただし、1度に贈与する財産の額が贈与税の基礎控除(110万円)の枠内で、しかもその枠を毎年コンスタントに使う予定がある場合には、基礎控除を選んだ方が得策でしょう。

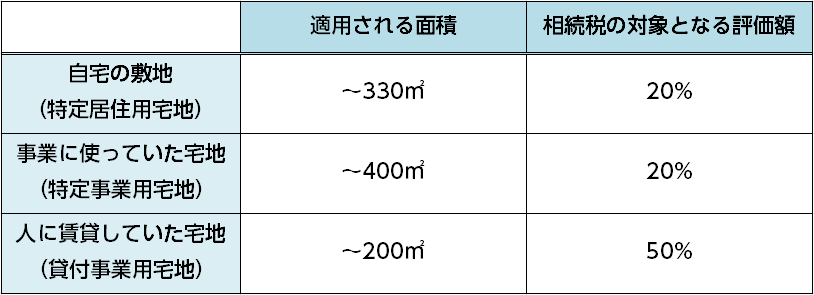

対策6|小規模宅地の負担軽減措置を利用する(不動産特有の方法)

「小規模宅地の負担軽減措置」は、あなたが所有する以下の宅地について、相続税が特別に軽減されるというものです。

- 自宅の敷地(特定居住用宅地)

- 店舗等、事業に使っていた宅地(特定事業用宅地)

- 人に賃貸していた宅地(貸付事業用宅地)

たとえば、自宅を配偶者が相続するように指示していた場合、その敷地(特定居住用宅地)のうち、330㎡以下の部分については、相続税法上の評価額が80%も差し引かれます。

これを、「小規模宅地の負担軽減措置」と言います。

「小規模」といっても、330㎡は「100坪」、「199畳」に相当するので、かなりの広さになります。多くのマイホームが「330㎡」の条件を充たすでしょう。

なお、「特定居住用宅地」「特定事業用宅地」「貸付事業用宅地」のそれぞれについて、負担軽減措置が適用される面積と、相続税の対象となる評価額は、以下の表の通りです。

詳しくは「相続税評価額最大80%割引!これだけは知っておきたい小規模宅地等の特例」をご覧ください。

対策7|配偶者控除(配偶者の負担軽減の特例)を受ける(不動産特有の方法)

配偶者控除とは

配偶者控除とは、簡単に言えば、配偶者が実際に相続した財産については、法定相続分の額と1億6,000万円のどちらか大きい金額まで、非課税になるというものです。

具体的には、まず、法定相続分の額が1億6,000万円以下の場合、配偶者が実際に相続した財産の額が法定相続分の額を超えていたとしても、1億6,000万円までは非課税となります。

また、法定相続分の額が1億6,000万円を超えている場合、配偶者が実際に相続した財産の額が法定相続分の額以下であれば非課税になります。

①配偶者の法定相続分の額 ≦ 1億6,000万円 の場合

実際に相続した財産の額 ≦1億6,000万円 ならば非課税

②法定相続分の額 > 1億6,000万円の場合

実際に相続した財産の額 ≦ 法定相続分の額 ならば非課税

この「配偶者控除」を活用すれば、事実上、非常に多くのケースで、相続税がゼロにできます。

配偶者控除の注意点

こう説明すると、配偶者の取り分を極限まで多くしておけばいいようにも思えます。しかし、そうはいきません。

というのは、その後、配偶者から子への相続(第二次相続)の時に、改めて子に相続税がかかってくるからです。つまり、配偶者の取り分を大きくすればするほど、後で、その分だけ子の代の相続税の負担が重くなってしまうリスクがあるということです。

「配偶者控除」は、あくまでも、遺された配偶者の生活を守るために相続税の負担を最大限軽くしてあげるという制度です。したがって、その目的に沿った活用をするにとどめておくべきでしょう。

たとえば、配偶者があなたの死後も引き続き自宅の家屋敷に住み続けられるようにしてあげるようなケースです。

対策8|退職金・死亡退職金を準備しながら会社の資産価値を下げる(自社株式特有の方法)

自社株式の価値を引き下げるには会社の資産価値を引き下げるのが有効

後継者にかかる税金の額を抑えるために、株式の価値(評価額)を引き下げることが重要です。

株式の価格の評価方法については、詳しくは「相続税評価額とは?宅地と自社株式の評価基準」をご覧ください。

どの方式で評価額が算定されるにしても、大雑把に言えば、利益が減れば株式の価値が下がると言ってよいでしょう。

会社の資産価値を引き下げるには法人加入の生命保険の活用が有効

利益を減らすには、あなたの退職金または死亡退職金の資金の準備もかねて逓増定期保険、長期平準定期保険に加入することが考えられます。

これらの保険は保険料が高額で、その1/2を損金に算入することで大きな損金を計上できます。その結果、利益が圧縮され、株式の評価額が抑えられることになります。

そして、もしあなたが生前に退職する場合は保険を解約し、解約返戻金を受け取ってそれを退職金の財源に充てることが考えられます。

また、在職中に死亡した場合は、死亡保険金をあなたの死亡退職金として、遺族に支給するようにしておくことも可能です。

逓増定期保険と長期平準定期保険のそれぞれの利用条件は以下の通りです。詳しくは「事業承継対策に役立つ生命保険4種類の活用法」をお読みください。

〈逓増定期保険の利用条件〉

- 超高額な保険料を支払える見通しがあること

- 引退の時期(=ご自身が退職金を受け取る時期)が5~10年後にきっちり定まっていること

- 引退の時期と解約返戻金の受取時期(ピーク)とが同じ年度になるように契約すること

〈長期平準定期保険の利用条件〉

- 高額な保険料を支払える見通しがあること

- 引退の時期が20~30年後に大まかに定まっていること

- 引退の時期と解約返戻金の受取時期(ピーク期間)とがだいたい同じタイミングになるように契約すること

3.家族が相続税を納税する際の資金を準備してあげるためにやっておくべきこと

対策9|相続人を受取人にして生命保険に加入する

たとえば、あなたが株式会社を経営していて、長男を後継者と決めているとします。この場合、長男に事業を承継させるには、あなたの全株式を相続してもらうことになります。

その場合、起こりうる問題は以下の2つです。

- 長男以外の相続人の遺留分を侵害してしまうおそれがある

- 自社株の評価額によっては相続税が多額になるおそれがある

これらのうち、前者の遺留分については、上述のように、「遺留分の放棄」の制度(対策2)や「自社株式の遺留分からの排除」の制度(対策3)の活用、生命保険(終身保険)の活用(対策4)という手段があります。

ここでお話しするのは後者、つまり、相続税が多額になるおそれがある場合に、納税資金を用意しておいてあげるための方法です。

といっても、これは、基本的に「対策4|生命保険(終身保険)の活用」と同じことです。

あなたが個人で生命保険に加入し、後継者を死亡保険金の受取人に指定しておくのです。こうすれば、後継者は死亡保険金で相続税を支払うことができるようになります。

また、相続税の計算の際には「500万円×法定相続人の数」の額について控除を受けられるので、相続税対策としても有効です。

なお、これは、自宅の土地建物や事業用不動産等、大きな不動産を特定の人に相続させるような場合にも同様の方法が可能です。

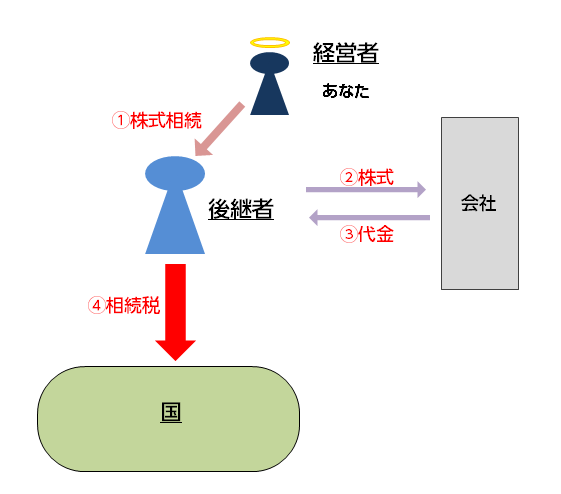

対策10|相続された株式の一部を相続人から買い取ってあげる(自社株式特有の方法)

後継者が相続税の納税資金に困った場合には、会社法の「自己株式の買取」の制度を利用することができます。

これは、会社が後継者から自社株式を買い取り、後継者が代金を受け取ってそれを相続税の納税の資金に充てるというやり方です。

ただし、会社法では、「自社株式の買取」を行う場合は、会社はその資金を配当可能な利益の中から出さなければならないと定めています。したがって、その分のお金が会社に準備されていなければなりません。

そこで、そのためのお金を会社に準備する方法が、生命保険に法人加入する方法です。

会社が、あなた(経営者)に生命保険をかける方法です。

これには、会社の側で、自社株=自己株式を買い取る資金を準備しておかなければなりません。

この方法をとる場合、会社の側で自己株式の買取資金を準備するために、会社が生命保険に法人契約で加入することが考えられます。つまり、あなたが死亡した場合、会社が死亡保険金を受け取るようにしておくのです。

そうすれば、会社はそのお金を、後継者から自己株式を購入する資金に充てることができます。

この方法は実質的に、会社が後継者のために相続税の納税資金を用意してあげるのと同じことだといえます。

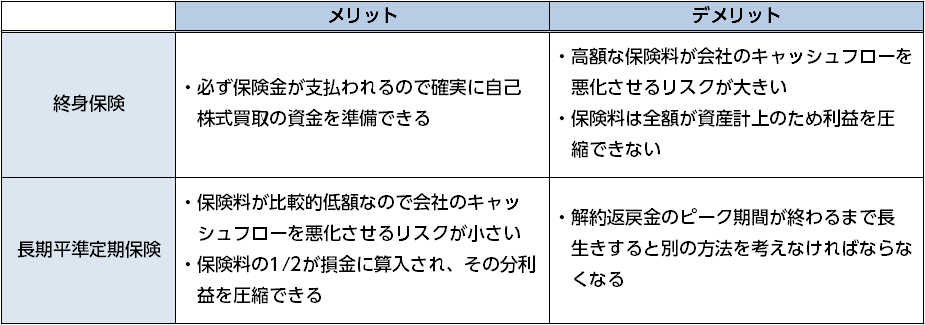

活用する生命保険の種類としては、終身保険、または長期平準定期保険が考えられます。

この記事では詳しくは立ち入りませんが、両者のメリットとデメリットを簡単にまとめると、以下の通りです。詳しくは、「事業承継対策に役立つ生命保険4種類の活用法」をご覧ください。

まとめ

相続対策で何より最も重要なのは、ご家族の遺産をめぐる紛争の可能性を未然に防ぐためにあらゆる方策を講じることです。

そして、それを前提に、相続税対策、つまりご家族の相続税の負担をできる限り軽くし、納税資金を準備してあげる必要があります。

それぞれの段階に応じ、また、相続させようとする財産に応じ、やるべきことがある程度決まってきます。

この記事では不動産と自社株式をメインに取り上げてみましたが、どのような財産についても、基本的な考え方は同じだと思っていただければ結構です。

この記事の内容を理解して、相続対策にお役立ていただければ幸いです。

相続税対策・生前贈与の活用をお考えの方へ

【無料Ebook '21年~'22年版】知らなきゃ損!驚くほど得して誰でも使える7つの社会保障制度と、本当に必要な保険

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

- ・自分に万が一のことがあった時に遺族が毎月約13万円を受け取れる。

- ・仕事を続けられなくなった時に毎月約10万円を受け取れる。

- ・出産の時に42万円の一時金を受け取れる。

- ・医療費控除で税金を最大200万円節約できる。

- ・病気の治療費を半分以下にすることができる。

- ・介護費用を1/10にすることができる。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

関連記事

-

相続税が払えず自己破産?滞納が急増する理由と回避するための生前対策

「相続」は、誰の身にも起こりうる、人生の重要な節目です。 親から大切な財産を受け継ぐ一方で、多くの人が直面するのが「相続税」の問題です。 近年、この相続税を納付できずに「滞納」してしまうケースが年々増加しており、その額は年間400億円を超え、過去最高を更新

-

不動産売却・相続の節税対策|3,000万円控除と小規模宅地等の特例を解説

不動産は、人生で最も大きな買い物であると同時に、売却や相続の際には、最も大きな税負担を生む可能性のある資産でもあります。 「家を売却したら、思っていた以上に税金がかかって手取りが減ってしまった」 「実家を相続したら、相続税が払えなくて困った」

-

資産管理会社を作って大幅節税する仕組みとは?富裕層が実践する「プライベートカンパニー」活用の秘訣

「富裕層やオーナー経営者は、なぜわざわざ資産管理会社(プライベートカンパニー)を作るのか?」「個人の資産なのだから、個人で管理すれば十分ではないか?」 多くの人が疑問に思うこの点ですが、実はそこには税制上の明確な理由があります。個人と法人では、適用さ

-

相続税の税務調査にAI導入|申告漏れが見抜かれる仕組みと私たちにできる対策

「うちにはそんなに財産はないから、相続税は関係ない」「現金で少しずつ贈与しておけば、税務署には分からないだろう」もし、あなたがそのようにお考えであれば、その認識はもはや通用しない時代になったことを知っておく必要があります。相続税の税務調査にAI(人工知能)

-

家族間売買に潜む「みなし贈与」の罠とは?適正価格の算出と贈与税リスクを回避する資産防衛術

親から子へ、あるいは知人間で、不動産や高価な資産を譲り渡す際、「家族なんだから安く譲ってあげたい」「友人価格で安く売ってあげよう」と考えるのは、人情として極めて自然なことです。 しかし、税務の世界においては、この「良かれと思って安くする」行為が、思わ

-

小規模宅地等の特例|相続税評価額を最大80%抑える活用のポイント

相続する土地の評価額が高い場合、相続税も高額となり、相続人に大きな負担となることがあります。 特に都心部など地価価格が高額な地域にお住まいの方の場合、自宅の土地建物に多額の相続税が発生し、大きな負担になることも考えられます。 しかし、「小規模宅地等の特

-

あなたは、相続税の負担を軽くするための制度の一つとして、「基礎控除」の枠の活用を考えていることと思います。 基礎控除の枠は、基本的には法律で固まっているもので、あなたの意思で増減できないものです。なので、その範囲をはっきりさせておくことは、相続税対策

-

事業承継の成否は「株価」で決まる!自社株評価を下げて後継者に資産を渡す7つのスキーム完全版

「創業以来、無我夢中で会社を大きくしてきた。おかげで利益も積み上がり、財務内容は盤石だ」経営者として、これほど誇らしいことはありません。しかし、こと「事業承継」という局面においては、その優良な財務内容が、逆に会社を存続の危機に追い込む「凶器」となり得ること

-

事業承継の税金対策|オペレーティングリースで自社株評価を下げる方法

長年かけて大切に育て上げてきた会社を、いずれは後継者である子どもに引き継いでほしい。そう願うオーナー経営者にとって、避けては通れない大きな壁が、事業承継に伴う「税金」の問題です。 特に、業績が好調で、内部留保が厚い優良企業であるほど、会社の価値、すな

-

相続税の追徴課税が急増中!国税AIに見抜かれる「申告漏れ」の真実と対策

「自分にはまだ早い」「うちはそんなに資産がないから大丈夫」相続税について、そのように考えてはいませんか?しかし、国税庁の発表によると、相続税の税務調査が行われた案件のうち、なんと85%以上で申告漏れなどの不備が指摘され、追徴課税が発生しています。 こ