※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険|会社のお金の問題解決に役立つ最新6つの活用法」をご覧ください。

この記事をお読みの経営者の方は、事業承継の準備に生命保険が利用できるということをお聞きになったことがあると思います。

株式会社の場合、後継者に株式の全部または大部分を引き継がせることになります。

後継者が血縁者でも、従業員等でも、事業の引継ぎに伴う混乱やダメージをできる限り抑えて、承継がスムーズに行われるようにしなければなりません。

事業承継は、どの企業もいつかは必ず直面する問題です。この記事では、法人保険3種類(逓増定期保険、長期平準定期保険、終身保険)と、個人契約の生命保険を利用した対策について、できるだけ分かりやすくご紹介します。十分に理解して、将来を見据えて有効な対策をとっていただければと思います。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|誰を後継者にするか、どのように承継させるかによって問題と対策が違う

ニーズに応じて対策が違う

ひとくちに「事業承継」と言っても、後継者が誰なのか(血縁者なのか従業員等か)、どうやって株式を承継させるか(生前に贈与するか、死後に相続させるか)によって、予想される問題とそれに対する対策が違ってきます。

まず、誰に承継させるかということですが、以前は血縁者への承継が多数を占めていました。しかし、従業員が内部昇格によって承継するケースや、外部の人が承継するケースが年々増えてきています。「中小企業白書2017」P.234の統計資料によれば、2015年の時点で、血縁者への承継が16,131 件、親族外への承継が19,104件となっており、従業員を内部昇格させたり、外部から人を招いたりして後継者にするケースが増えていることがうかがわれます。

いずれにしても、結局のところ、後継者の経済的負担を軽くしてあげることが最も重要です。事前に何が問題になりそうなのか知っておくことで、何をすべきかがおのずと明確になります。

〈「後継者=法定相続人」の場合の問題〉

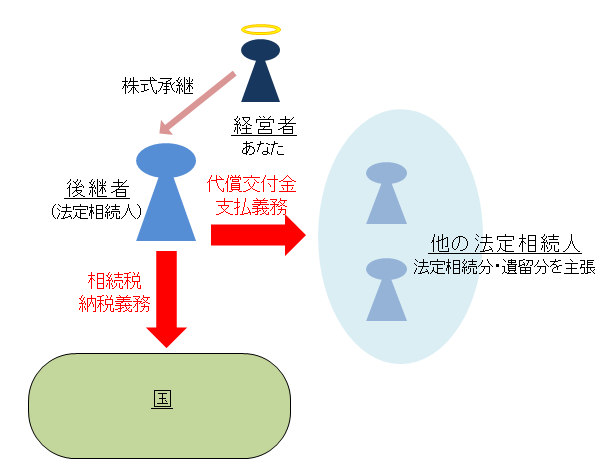

- 後継者が相続税(相続による株式承継の場合)または贈与税(生前の株式承継の場合)を納税する資金が必要になる

- 株式以外の相続財産が少ない場合、後継者が他の法定相続人から相続分または遺留分(※1)を主張され、代償交付金(※2)を支払わなければならない可能性がある

- 後継者の社会的信用が少ないため、運転資金を融資してもらうのが難しくなることがある

※1 遺留分:法定相続人(兄弟姉妹を除く)の最低限の取り分

※2 代償交付金:相続財産の中に分けられない財産がある場合(土地、株式等)に、その財産を相続した者が、他の法定相続人の相続分・遺留分を得させるために支払うお金

〈「後継者≠法定相続人」の場合の問題〉

- 無償譲渡の場合、後継者が贈与税を納税する資金が必要になる

- 後継者が法定相続人から遺留分を主張され、賠償義務を負う可能性がある

- 後継者の社会的信用が少ないため、運転資金を融資してもらうのが難しくなることがある

「中小企業経営承継円滑化法」による手当てがされている

まず、これらの問題については、中小企業経営承継円滑化法によって以下のような手当てがされています。

- 承継される事業用資産・株式を遺留分の計算から除く手続

後継者は、先代経営者が生きているうちに、遺留分をもつ人(遺留分権利者)全員との間で、承継の対象となる事業用財産・株式を遺留分の計算から除くという合意をすることができます。

ただし、後継者は経済産業大臣の「確認」を受ける必要があります。

また、本来の相続人の遺留分が少なくなってしまうので、家庭裁判所の許可が必要です。

会社は、事業承継の際に必要なお金を金融機関等から融資してもらう場合に限って、「信用保証協会」に特別に保証してもらえる枠がもらえます。経済産業大臣の認定を受けることが必要です。

- 「日本政策金融公庫法・沖縄振興開発金融公庫法の特例」による融資(後継者個人)

後継者個人として、必要な資金を「日本政策金融公庫」「沖縄振興開発金融公庫」から低利率で融資してもらえるというものです。こちらも経済産業大臣の認定を受けることが必要です。

上場していない中小企業の株式については、納税猶予の特例が設けられています。

後継者が親族の場合に相続税・贈与税の支払が猶予されるのはもちろん、親族でなくても贈与税の納税を猶予してもらえます。そして、上手に活用すれば、事実上、免除してもらうこともできます。

ただし、あくまで「猶予」ですので、相続税・贈与税の課税される額を抑えておくにこしたことはありません。

以上のように、後継者の負担を軽くするためのこれらの制度は、いずれもパーフェクトではありません。なので、相続税・贈与税の対策を講じておくに越したことはないのです。

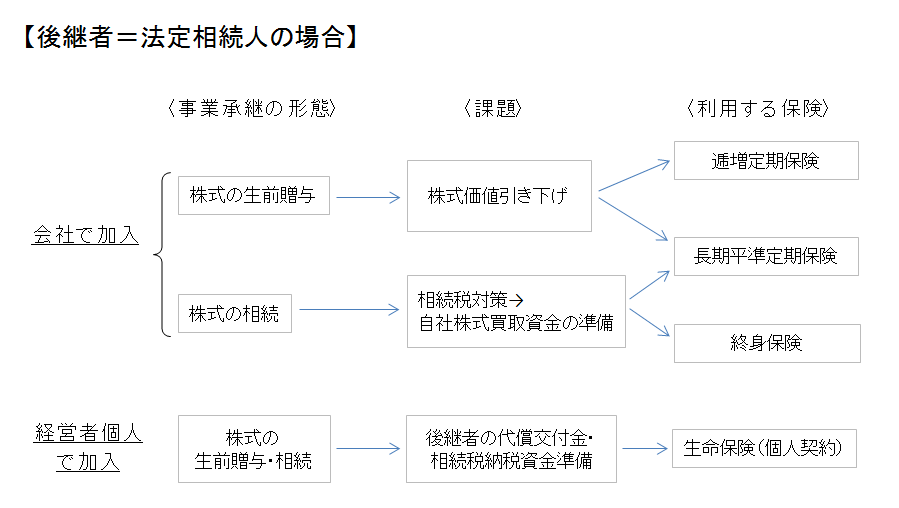

1. 「後継者=法定相続人」の場合の問題と、保険でできる対策

そこでまず、あなたの後継者が「法定相続人」の場合についてお話しします。

なお、民法によれば「法定相続人」は以下の通りです。

①配偶者+子(死亡の場合は孫、孫が死亡の場合はひ孫)

↓子・孫・ひ孫がいない

②配偶者+両親

↓子・孫・ひ孫も両親もいない

③配偶者+兄弟姉妹(死亡の場合はおい・めい)

あなたの株式を法定相続人が後継者として承継するときに起こる可能性がある問題は、以下の3つです。

- 後継者が相続税(相続による株式承継の場合)または贈与税(生前の株式承継の場合)を納税する資金が必要になる

- 株式以外の相続財産が少ない場合、後継者が他の法定相続人から相続分または遺留分を主張され、代償交付金を支払わなければならない可能性がある

- 後継者の社会的信用が少ないため、運転資金を融資してもらうのが難しくなることがある

特に遺留分、つまり法定相続人(兄弟姉妹を除く)の最低限の取り分については、たとえあなたが「株式の全部を○○(後継者)に相続させる」という遺言を残したとしても、排除することはできません。

そこで、あなたが、後継者の経済的負担を軽くするために生命保険を利用できる方法は、以下の3通りです。

- 後継者のために必要な資金を準備する →生命保険(経営者個人加入)

- 株式(相続財産)の価値を引き下げる →逓増定期保険・長期平準定期保険

- 会社が後継者から自社株を買い取る資金を準備する →終身保険・長期平準定期保険(法人保険)

これらはそれぞれ独立した手段なので、ニーズに合った保険を選んで利用する必要があります。

以下、それぞれについて説明します。

生命保険に個人加入して後継者のために必要な資金を準備する

個人契約の生命保険|後継者個人のための資金を準備する保険

まず、後継者個人のために必要な資金を準備してあげる方法です。

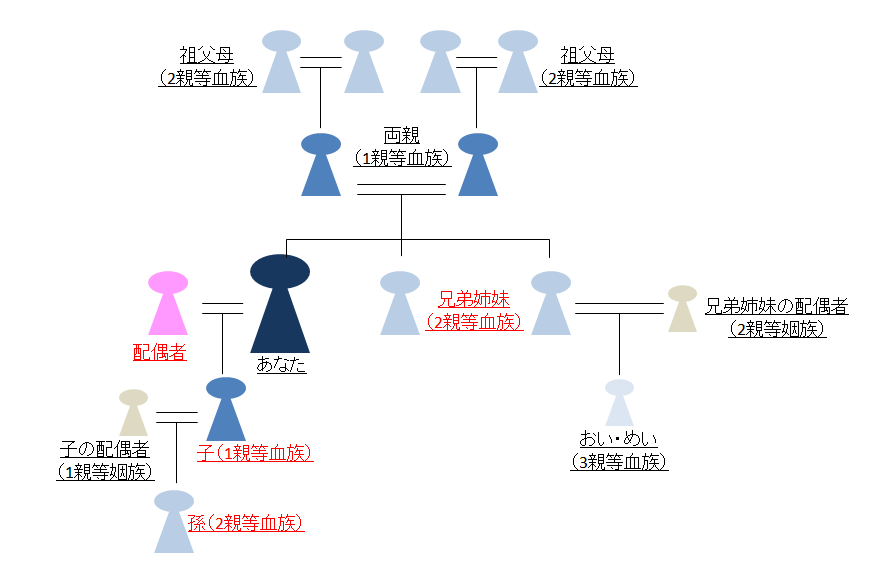

後継者が「配偶者・2親等内の血族」であれば、あなたが個人契約で生命保険に加入し、受取人を後継者にしておくことができます(配偶者も「2親等内の血族」もどちらもいない場合には例外として「3親等内の血族」でもOKです)。

なお、配偶者と「2親等内の血族」の範囲は、下図の通りです。ただし、両親や祖父母を後継者とすることは考えにくいので、配偶者、子ども、孫、兄弟姉妹が対象になると思っていただければ結構です。

注意が必要なのは、子どもの配偶者(娘婿など・1親等の「姻族」)や、兄弟姉妹の配偶者(2親等の「姻族」)や、おい・めい(「3親等」の血族)を後継者としたいような場合です。生命保険の受取人は2親等内の「血族」までなので、これらの人々は含まれません。どうしても生命保険の受取人になってもらいたい場合は、養子縁組をして「法定血族」になってもらうしかありません。

後継者が受け取る生命保険金は、民法上は相続財産にあたらないので、他の法定相続人の法定相続分や遺留分の対象になりません。後継者だけが独り占めできます。

また、生命保険金は相続税法上「みなし相続財産」として相続税の課税対象になりますが、「500万円×法定相続人の人数」の額について控除が受けられるので、その分は相続税がかかりません。

したがって、後継者があなたから相続した株式について、他の法定相続人が法定相続分・遺留分を主張してきた場合には、後継者は生命保険金を利用して代償交付金を支払うことができます。また、生命保険金は相続した株式にかかってくる相続税の納税資金としても大変有効です。

株式を生前贈与したい場合|逓増定期保険・長期平準定期保険を利用して自社株の評価額を引き下げる

生前に後継者に株式を全部贈与しておきたい場合はどうすればよいでしょうか。

この場合は、後継者にかかる税金の額を抑えるために、株式の価値(評価額)を引き下げることが重要です。

株式の価格の評価方法について、最もよく使われるのは「類似業種比準方式」という方法です。

詳しい説明は省略しますが、要は、他の似たような業種・規模の会社と比べて適正な額を算定する方法です。この方法で計算すると、大雑把に言えば、利益が圧縮されれば株式の価値が下がることになります。

利益を圧縮するには、あなたの退職金の資金の準備もかねて逓増定期保険、長期平準定期保険に加入することが考えられます。これらの保険は保険料が高額で、その1/2を損金に算入することで大きな損金を計上できます。その結果、利益が圧縮され、株式の評価額が抑えられることになります。

逓増定期保険と長期平準定期保険の利用条件はそれぞれ以下の通りです。

〈逓増定期保険の利用条件〉

- 超高額な保険料を支払える見通しがあること

- 引退の時期(=ご自身が退職金を受け取る時期)が5~10年後にきっちり定まっていること

- 引退の時期と解約返戻金の受取時期(ピーク)とが同じ年度になるように契約すること

〈長期平準定期保険の利用条件〉

- 高額な保険料を支払える見通しがあること

- 引退の時期が20~30年後に大まかに定まっていること

- 引退の時期と解約返戻金の受取時期(ピーク期間)とがだいたい同じタイミングになるように契約すること

どういうことなのか、以下に、逓増定期保険と長期平準定期保険の特徴と、それぞれのメリット・デメリット、利用条件を簡単に説明します。

逓増定期保険|5~10年後の事業承継を考えている場合の保険

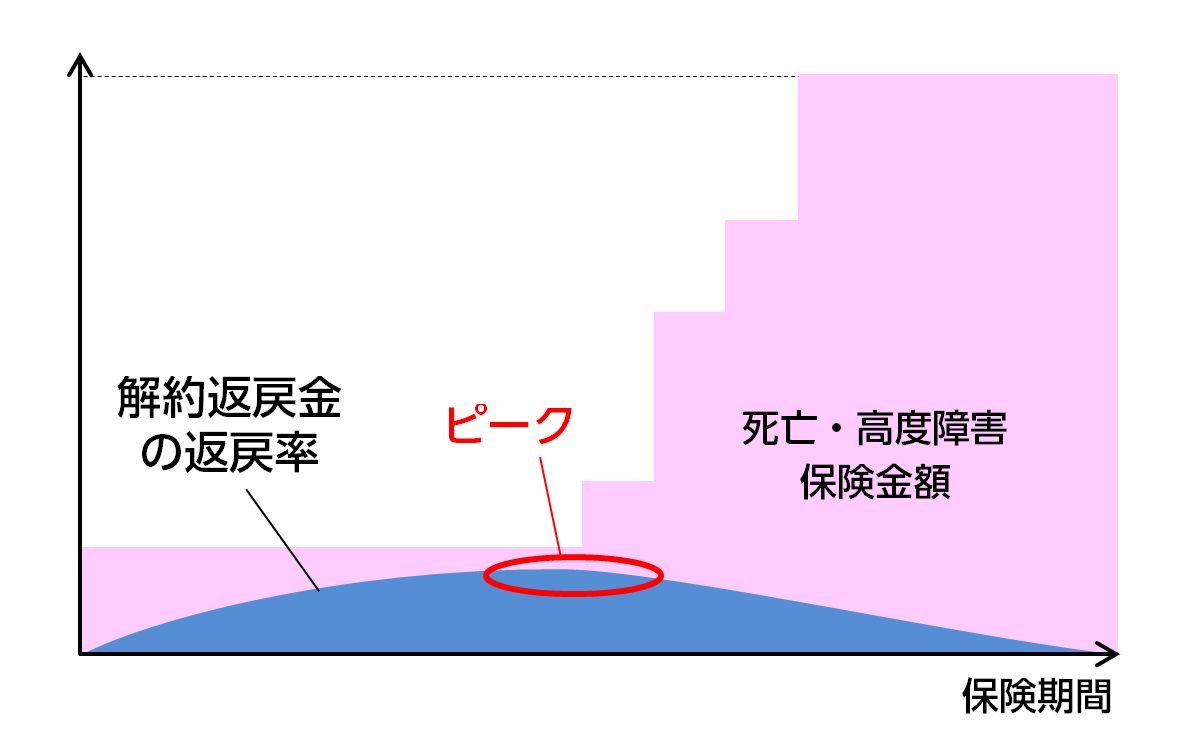

逓増定期保険とは、死亡保険金額が加入時から短期間のうちに当初の5倍程度まで増えていく定期保険を言います。

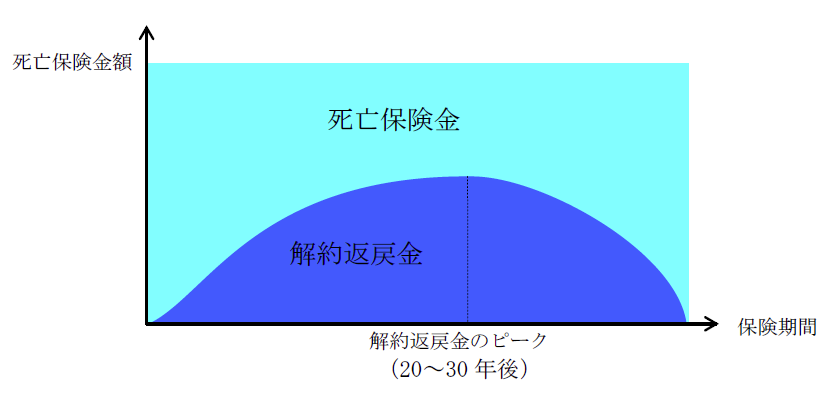

死亡保険金は莫大で、最初は1億円からスタートして5億円まで増える商品もあります。これは、加入後に事業が発展するとともに経営者も歳をとるため、経営者の死亡によるリスクが高まるという考え方によるものです。また、解約すれば「解約返戻金」を受け取ることができます。逓増定期保険で退職金を準備する場合、この解約返戻金を退職金の財源に充てることになります。

解約返戻金にはピークがあります。このピークは加入5~15年目くらいであることが多いです。また、ピーク時の解約返戻金の額は、それまでに支払われた保険料の総額の90%~100%程度に設定されることが多いです。つまり、5~15年目という早い時期に保険料総額と同程度の解約返戻金を受け取れるのです。そのため、保険料も非常に高額です。

保険料は、一部を損金に算入することが認められています。損金に算入できる割合に応じ1/2損金タイプ、1/3損金タイプの2タイプがありますが(35歳以下は全額損金タイプもあります)、最も人気があるのは1/2損金タイプです。

※逓増定期保険のイメージ

以上の特徴を踏まえると、逓増定期保険のメリット・デメリットは以下の通りだと言えます。

〈逓増定期保険のメリット〉

- 5~15年で保険料の1/2を損金に算入しながら退職金を準備できる

- 保険料が超高額なため、利益の圧縮の効果が大きい

- 退職金支給時に大きな赤字を計上するリスクを減らすことができる

株価を下げるのに利用するのであれば、逓増定期保険は、保険料の額がきわめて高額なので、利益の圧縮の効果が高いと言えます。また、5~15年という短期間で効果が上がるのも特徴です。

しかも、退職金の支給により多額の損金が出るところを、解約返戻金の受取により益金を計上できるので、大赤字になってしまうのを避けることもできます。

〈逓増定期保険のデメリット〉

- 超高額な保険料が会社のキャッシュフローを圧迫するリスクが大きい

- 解約返戻金の受取と退職金支給のタイミングがずれると大幅な黒字を計上してしまうリスクがある

保険料の額が超高額だというのは、メリットもありますがデメリットもあります。株価を下げようとするあまりキャッシュフローが悪化して経営を圧迫するのは避けたいものです。超高額な保険料を5~10年間支払い続けられる自信がないのであれば、他の方法で利益を圧縮するほうが良いでしょう。

また、解約返戻金の受取により益金が計上されるため、退職金の支給時期を同じ年度にぴったり合わせて損金を計上しないと、大幅な黒字になり、会社が多額の税金を支払わなければならなくなるリスクもあります。

このように、逓増定期保険は、計画を立ててその通りに利用できればメリットが大きいですが、保険料の負担がかなり大きく、また、解約するタイミングがずれてしまうと会社が高額な税金を納めなければならなくなってしまうリスクがあります。即効性があるが副作用も強い劇薬のようなものです。

したがって、逓増定期保険の活用条件は以下の3つということになります。

- 高額な保険料を支払える見通しがあること

- 引退の時期(=ご自身が退職金を受け取る時期)が定まっていること

- 引退の時期と解約返戻金の受取時期(ピーク)とが同じ年度になるように契約すること

長期平準定期保険|20~30年後の事業承継を考えている場合の保険

長期平準定期保険は、保険期間が大変長く、その間の死亡保険金額が変わらない(=平準の)定期保険です。

保険料は1/2が損金に算入されます。

また、解約返戻金のピークは20~30年後のかなり遅い時期に設定されていて、しかも長く続くのが特徴です。

※長期平準定期保険のイメージ

以上の特徴を踏まえると、長期平準定期保険のメリット・デメリットは以下の通りだと言えます。

〈長期平準定期保険のメリット〉

- 20~30年かけて保険料の1/2を損金に算入しながら退職金を準備できる

- 保険料が高額なため、利益の圧縮の効果が見込める

- 退職金支給時に大きな赤字を計上するリスクを減らすことができる

長期平準定期保険は、保険料の額が高額なので、利益を圧縮して株価を引き下げるのに役立ちます。また、解約返戻金のピークが加入から20~30年後で、しかもピーク期間が長いことから、引退の年度をきっちりと定める必要はなく、大まかに決めておけば良いというメリットもあります。

さらに、退職金の支給により多額の損金が出るところを、解約返戻金の受取により益金を計上できるので、大赤字になってしまうのを避けることもできます。

〈長期平準定期保険のデメリット〉

- 高額な保険料が会社のキャッシュフローを圧迫するおそれがある

- 解約返戻金の受取と退職金支給のタイミングがずれると大幅な黒字を計上してしまうリスクがある

長期平準定期保険の保険料は、逓増定期保険ほどで高額ではありませんが、それでもかなりの高額です。したがって、十分な資金がないとキャッシュフローを悪化させるおそれはあります。

上で書いたとおり、長期平準定期保険の場合は、解約返戻金を受け取って益金に算入するタイミングと退職金を役員に支払って損金に算入するタイミングを合わせやすいです。しかし、そうはいっても、解約返戻金の受取と同じタイミングで退職金を支給できなければ、大幅な黒字を計上するリスクがあります。ピーク期間に安心して引退できるように、後継者の育成に努める必要があることは言うまでもありません。

したがって、長期平準定期保険の利用条件は以下の通りになります。

- 高額な保険料を支払える見通しがあること

- 引退の時期が20~30年後に大まかに定まっていること

- 引退の時期と解約返戻金の受取時期(ピーク期間)とがだいたい同じタイミングになるように契約すること

おまけ|贈与税の負担を軽くできる相続税法上の制度

なお、あなたが生きているうちに後継者に株式を贈与する場合に、後継者には原則として贈与税が課税されることになります。贈与税は相続税よりも税率が高く設定されています。そこで、後継者の税負担を軽くするために以下の2つの制度のどちらかが利用できること(両方はだめ)を頭の片隅に置いておいてください。今のところはとりあえず読み飛ばしていただいてかまいません。

①暦年贈与

生前贈与については、相続税法上110万円の「基礎控除」を受けられるので、1年あたり110万円分までの贈与であれば、贈与税がかかりません。これを「暦年贈与」と言います。ただし、相続開始前3年以内に「暦年贈与」された分については、相続税の対象になります。

②相続時精算課税制度

後継者が子ども(死亡している場合には孫)の場合、その年の1月1日時点であなたが60歳以上、子どもが20歳以上であれば、2,500万円分までの贈与には贈与税がかかりません。その代わりに、後で相続の時に、その財産を相続財産に含めて相続税が計算されることになります。これを「相続時精算課税制度」と言います。

この場合、贈与された財産の価格は、相続の時点ではなく贈与した時の時価で計算されます。たとえば、贈与の時点で1株10万円だったのが相続の時点で20万円になっていたとしても、贈与時の価格である10万円で相続税が計算されます。

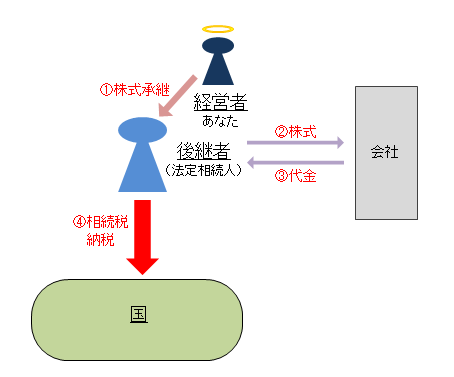

株式を相続させたい場合|終身保険・長期平準定期保険で会社が後継者から自社株を買い取る資金を準備する

あなたが後継者に株式を相続で承継させたいという場合を考えてみましょう。

株式を相続した後継者は相続税を納税しなければなりません。しかし、相続税の納税資金が足りなくなるおそれがあります。

そんな時、会社法の「自己株式の買取」の制度を利用することができます。つまり、会社が後継者から自社株を買い取り、後継者が代金を受け取ってそれを相続税の納税の資金に充てるのです。

これには、会社の側で、自社株=自己株式を買い取る資金を準備しておかなければなりません。

そのために、会社が生命保険に法人契約で加入することが考えられます。つまり、あなたが死亡した場合、会社が死亡保険金を受け取るようにしておくのです。そうすれば、会社はそのお金を、後継者から自己株式を購入する資金に充てることができます。

生命保険の種類としては、終身保険、または長期平準定期保険が考えられます。

いずれの保険も、解約すれば解約返戻金が受け取れるものです。しかし、自社株式の購入資金として利用する場合は、解約返戻金のことはひとまず忘れてください。注目すべきなのは、あくまで、あなたが死亡した場合に会社が受け取る死亡保険金です。

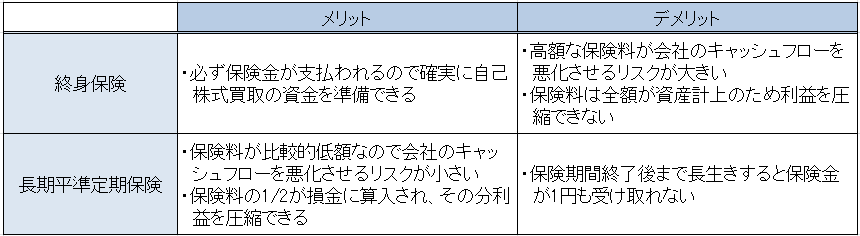

両者のメリットとデメリットを簡単にまとめると、以下の通りです。

どういうことなのか、それぞれの保険の特徴に即して説明します。

終身保険

終身保険は、定期保険のような一定期間のみではなく、一生涯、死ぬまで保障が続く保険です。つまり、人は必ず死ぬので、必ず死亡保険金が支払われることになります。

したがって、何があっても確実に会社が保険金を受け取れるようにしたいのであれば、終身保険が向いていると言えます。あなたがどれほど長生きしても必ず保険金が支払われるからです。

ただし、掛け捨てではなく解約返戻金が貯まって増え続けていき、貯蓄性が高いのも特徴です。そのため、保険料は相当高額に設定されています。したがって、キャッシュフローが悪化するリスクが大きいと言えます。

また、貯蓄性が高い保険なので、保険料は全額が資産に計上されることになります。したがって、保険料で利益を圧縮するようなことは一切できません。

長期平準定期保険

これに対し、長期平準保定期険は、保険期間が大変長いですが、一応「定期保険」なので期間が限られています(最長でも100歳まで)。そのため、あなたが保険期間終了後まで長生きした場合には、会社は保険金を1円も受け取れないというリスクがあります。したがって、自己株式の買取のための資金を準備する手段としては、終身保険ほど確実ではありません。

ただし、保険料は終身保険と比べれば低額なので、キャッシュフローが悪化するリスクは比較的低いと言えます。

また、保険料の1/2が損金に算入されます。そのため、その分だけ利益を圧縮することができます。

なお、利益を圧縮することは自社株の評価額を引き下げることにもなるので、あなたが生きているうちに株式を生前贈与しようと思えば、後継者の税負担を軽くしてあげることにもつながります。

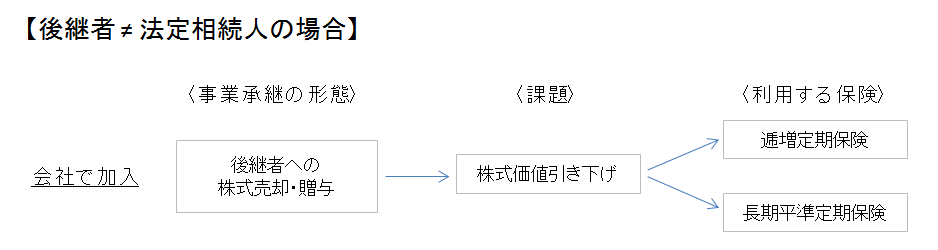

2.「後継者≠法定相続人」の場合の問題と、保険でできる対策

あなたの後継者が従業員等、法定相続人以外の人物である場合について説明します。

後継者が法定相続人でない場合には、後継者に株式を買い取ってもらうか、無償で譲渡することになります。

その場合の問題点は以下の3つです。

- 無償譲渡の場合、後継者が贈与税を納税する資金が必要になる

- 後継者が法定相続人から遺留分を主張され、賠償義務を負う可能性がある

- 後継者の社会的信用が少ないため、運転資金を融資してもらうのが難しくなることがある

まず、後継者がいずれまとまったお金が必要になることを見越して、予めその人の給与の額をある程度多めに設定して支給しておくことが考えられます。

そして、法人保険を利用してできる対策は、以下の1つだけといっていいと思います。

- 逓増定期保険・長期平準定期保険を利用して株式の価値を引き下げる

どういうことなのか、説明します。

逓増定期保険・長期平準定期保険を利用して自社株の評価額を引き下げる

まず、あなた個人が生命保険に加入して後継者のための資金を準備してあげることはできません。前に説明したように、生命保険の保険金の受取人は原則として「2親等内の血族」に限られているからです。

したがって、とるべき対策は、株式の価値をできるだけ引き下げることです。

なぜかというと、まず、後継者に株式を買い取ってもらうのであれば買取価格を低く抑える必要があります。また、後継者に株式を無償で譲渡する場合には、後継者にかかる贈与税の額を少しでも低くしてあげるために、株式の評価額を抑える必要があります。

そして、株式の価値を引き下げるためには、会社の利益を圧縮しなければなりません。そのためには、会社が逓増定期保険・長期平準定期保険に加入して、あなたの退職金を準備しながら保険料の1/2を損金に算入していくことが最も現実的だと言えるでしょう。

まとめ

この記事では、事業承継のパターンごとに、想定される問題と、それに対処するための保険の種類と活用法について説明してきました。

保険を利用して何がどこまでできるのか(逆に言えばどこまでしかできないのか)、ということをある程度はお分かりいただけたのではないかと思っています。

事業承継がうまくいくかは、事前の準備が全てと言っても過言ではありません。また、保険は便利ですが決して万能とまでは言えないのが実情です。

皆様が、せっかく育てた事業を後の世代に確実に引き継ぐことができるために、この記事が多少なりともお役に立つことを願ってやみません。