次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

団体信用生命保険は、住宅ローンを借りた人が亡くなった場合と高度障害状態になった場合に、金融機関が残った住宅ローンを支払ってくれるというものです。

住宅ローンを借りる場合、ほとんどのケースで団体信用生命保険の加入が条件とされています。ただし、他の生命保険で代用することができ、場合によってはそちらの方がメリットが大きいこともあります。

今回は、団体信用生命保険の保障内容について説明した上で、団体信用生命保険の代わりになりうる生命保険(収入保障保険)についても紹介します。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

団体信用生命保険とは、住宅ローン加入者が死亡したり、高度障害になってしまった際に、保険金によって住宅ローンの返済ができるというものです。

つまり、住宅ローンの返済に特化した生命保険ということです。

民間の金融機関の住宅ローンでは、団体信用生命保険、あるいは民間の生命保険への加入が義務付けられている場合がほとんどです。ただし、フラット35では、団体信用生命保険は義務ではありません。

保険金額は、保険金が支払われる時点(契約者に万一があった時)の住宅ローンの残高と同額になります。

つまり、住宅ローンの返済満期が迫るにつれ、残債も少なくなるので、保険金額が下がっていくということです。

団体信用生命保険の保険料の支払い方法は大きく分けて2種類あります。

1つは民間の金融機関で見られる、住宅ローンの金利として支払う方法です。

住宅ローンの金利を増やし、増えた分の金利の利息を保険料に充当します。住宅ローンの金利が増えるだけなので、表面上は保険料が発生しません。

もう1つは、一般的な保険と同じように、「特約保険料」という形で保険料を支払う方法です。

特約保険料は年ごとに支払いが発生し、保険金額の減少に応じて、徐々に金額が下がっていきます。

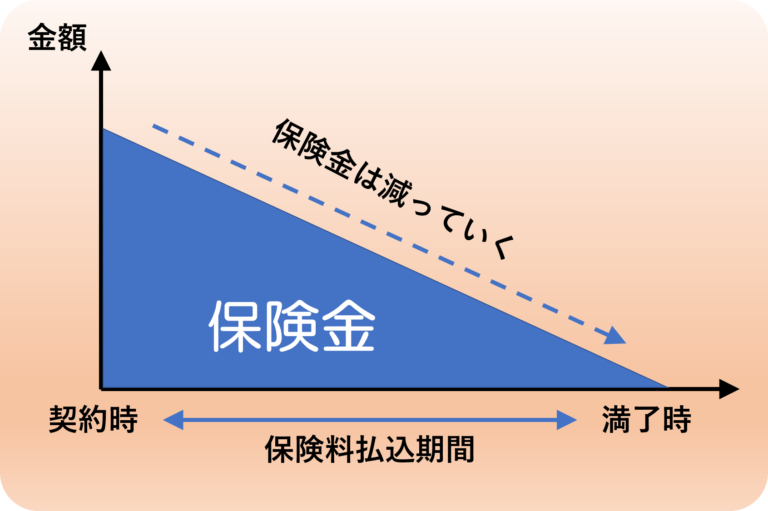

団体信用生命保険に似た生命保険として、保険金や保険料が契約満了に迫るにつれて減っていく収入保障保険があります。

通常の生命保険と違い、保険金を一括で受け取るのではなく、年金のように月単位で少しづつ受け取る方式になっています。

収入保障保険も団体信用生命保険と同じく、満期が近づくにつれて、死亡保険金額(総額)が徐々に減少していきます。

なぜなら、保険金が「毎月●万円」という年金額で設定されるからです。何事もなければ、保険金総額が「毎月●万円」ずつ減っていきます。

【イメージ】

契約期間満了時まではしっかりと一定の金額で保障される上、上記の仕組みのおかげで従来の死亡保険よりも保険料が安く設定されているというメリットもあり、合理的な保険と言えます。

団体信用生命保険の保障内容は、基本的には「契約者が死亡または高度障害になった際に、残った住宅ローンの残債と同じ金額の保険金が給付される」というものです。

死亡保障の一種と呼べる保障内容ですが、日常生活で起こりうるリスクを考えると、少々心もとないと感じてしまう人も多いでしょう。

住宅ローンが支払えなくなる可能性は、死亡や高度障害以外にもあり得るのです。

例えば、三大疾病など、入院や通院期間が長期間になりがちで、かつ治療費が高額になってしまう病気になってしまい、治療費にお金を奪われて住宅ローンが支払えなくなってしまう可能性があります。

死亡保障だけでは、上記のような状況には対応することができないのです。

そういった状況に対応するために、団体信用生命保険では一般的なもの以外に、病気にも備えられるような保険も用意されています。

病気にも備えられる団体信用生命保険は以下のようなものです。

それぞれ見ていきましょう。

その名の通り、一般的な団体信用生命保険の保障内容の他、契約者が三大疾病(がん・心疾患・脳血管疾患)になった場合でも、住宅ローンの残債分の保険金が支払われるものです。

しかし、単に三大疾病になったら保険金が受け取れるわけではありません。

保険金を受け取るには、三大疾病になった上で、所定の条件を満たす必要があります。

三大疾病の病状ごとの条件は以下のような場合が多いです。

がんの場合、医師による所定の検査によって、「悪性新生物」と診断されことが条件です。

「上皮内新生物」や「悪性黒色腫」以外皮膚がんでは保険金が受け取ることができないので注意しましょう。

心疾患の場合、以下のいずれかに該当した場合というのが多いです。

脳血管疾患の場合も、以下のいずれかという場合が多いです。

また、三大疾病に関する保障には、契約開始から一定の期間、保険金が受け取れるような病状になっても保険金を受け取れない「免責期間」が設けられていることが多いです。

契約の際は約定を熟読し、どんな条件で保険金が受け取れるのか、しっかりと把握しておくことが重要です。

上述の三大疾病に加え、糖尿病、高血圧性疾患、肝硬変、慢性膵炎、慢性腎臓病を含めた八代疾病に備えることができる団体信用生命保険です。

三大疾病においては、三大疾病特約付団体信用生命保険と同様の条件で保険金を受け取ることができます。

加えて、糖尿病、高血圧性疾患、肝硬変、慢性膵炎、慢性腎臓病による就業不能状態が一定期間以上続いた場合でも、保険金を受け取ることが可能です。

就業不能状態とは、簡単に言えば働くことができない状態のことで、保険会社ごとに定められている所定の条件を満たすと、認定されます。

就業不能状態に認定される条件は保険会社ごとに異なるので、三大疾病特約付団体信用生命保険と同様に、契約時には約定の内容をしっかりと把握しましょう。

その他に「ワイド団信」と呼ばれる、持病・既往歴がある方のための団体信用生命保険も存在します。

一般的な団体信用生命保険では健康状態の告知義務があり、契約者の健康状態によっては加入することができません。

「ワイド団信」では、上記の健康状態による審査が軽くなっており、高血圧やうつ病を始めとした病気を抱えていたとしても、加入できる可能性が高い団体信用生命保険となっています。

しかし、加入条件が緩い分、保険料が一般的な団体信用生命保険よりも割高になっているので注意しましょう。

住宅ローンが支払えなくなった際の備えるためには団体信用生命保険しかないように思えますが、必ずしもそうではありません。

団体信用生命保険と同様の保障内容で、住宅ローンが支払える保険であれば、団体信用生命保険の代用として考えることができるのです。

上記の条件を満たすものとして、真っ先に候補に上がるのが、先述した収入保障保険です。

収入保障保険であれば保障の内容はほぼ同等ですし、契約期間に近づくにつれ保険金額が徐々に減っていく性質上、保険料も安く抑えられています。

元々団体信用生命保険は、その仕組みと目的から、保険の中では保険料が割安ですが、収入保障保険であれば、保険料の面でも団体信用生命保険と肩を並べることが可能です。

また、収入保障保険には、加入年齢が若いほど保険料総額が安くなるという特徴があります。

つまり、若い時に住宅ローンを組む場合は、収入保障保険の方がお得な場合があるのです。

さらに、収入保障保険では就業不能特約を付けることができます。

就業不能特約は、保険会社が定めた条件を満たす就業不能状態になった際に、保険金が支払われるもので、先述した八大疾病特約付団体信用生命保険よりも扱いやすい場合が多いです。

もちろん保険会社ごとに条件は違いますし、保険料も変わってくるので、住宅ローンに備える際には、団体信用生命保険だけでなく収入保障保険にも視野を広げて、加入する保険を吟味するのが良いでしょう。

団体信用生命保険は契約者の死亡時や高度障害になってしまった際に、住宅ローンの残債と同額の保険料を受け取ることができる保険です。

最近では三大疾病や八代疾病などの病気に備えたものや、審査条件が緩いものも出てきています。

ただし、就業不能状態に対する保障は物足りないといわざるを得ません。

もし、就業不能状態にも備えたいのであれば、似たような仕組みを持つ収入保障保険に加入し、保険金を団体信用生命保険のように利用することも検討してみましょう。

保険は使う目的をはっきりさせることで、よりフレキシブルに活用することが可能です。

今回の収入保障保険はその一例ですが、何かに備えるために保険を活用する際には、商品名や表面的な保障に囚われず、目的に対応できているかどうかで選択することが重要です。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

被保険者が亡くなった際に、遺族などに対し死亡保険金が給付されるのが生命保険です。 ただ一口に生命保険と言っても、加入する人の目的は「死亡保障」「積立」などそれぞれで、ニーズに合わせていくつかの種類があります。 そのため加入する際は、最もニーズに

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな

高額な住宅ローンを組むときに「ローンの支払い途中に一家の大黒柱に万が一のことがあったら…」と心配される方は多いのではないでしょうか。 ただ実際には遺された家族が住宅ローンの返済に苦しむ、といったケースは少ない筈です。 住宅ローンの契約をするにあ

貯蓄型保険とは、万が一の際の保険の機能を持ちつつ同時に将来に備えた貯蓄もできる保険商品をさした言葉です。 定期預金では、金利がせいぜい0.01%~0.02%(「定期預金比較 | 価格.com」 )でお金が貯まりにくい一方、貯蓄性が高い保険も多いので、

近年会社に所属せず、フリーランスで働く方が増えています。 時間を自由に使い、自分の力を活かした仕事ができる点はフリーランスのメリットですが、万が一のことがあった場合の社会保障が充実しておらず不安に思っている方も多いのではないでしょうか。 ここで

「生命保険に入らなければ」と何となく思っても、そもそも本当に保険が必要なのかすら、なかなかイメージできないものだと思います。 また、どんな種類の保険に加入すればよいか、保険会社はどこがいいのか、保険金をいくらにすれば良いのか、などなど、よく分からない

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。 そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。 貯蓄目的で終身保険を

近年会社に属さず、独立という選択をする人が増えてきています。 IT関連という原価の掛かりづらいの職種の幅が広がり、需要の増加と共に、個人事業主向けのプラットフォームも増えてきたのが大きな要因と言えるでしょう。 個人事業主は会社員と違い、誰も自分

生命保険には複数の種類があり、どんな目的で加入するかによって選ぶべきものが異なります。 しかし、どの種類の保険がどのような場合に向いているのかは保険の名前からは分かりません。しかも、保険会社によっても中身が微妙に異なっています。 そのため、どれ

若い時に生命保険へ加入するのと比べて、50代になると、生命保険が必要となる期間も短くなりますし、保険料も高くなります。 そのため、50代の方は、新たに生命保険に加入したり、今ある保険を切り替えたりすることに疑問や不安を感じることが多いと思います。