次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

被保険者が亡くなった際に、遺族などに対し死亡保険金が給付されるのが生命保険です。

ただ一口に生命保険と言っても、加入する人の目的は「死亡保障」「積立」などそれぞれで、ニーズに合わせていくつかの種類があります。

そのため加入する際は、最もニーズにあった種類をえらびたいところです。

この記事ではニーズ別に、どんな生命保険がおすすめかを解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

生命保険への加入目的やニーズは人それぞれであり、1つではありません。

生命保険には複数の種類があり、目的にあった種類に加入します。

加入の主な目的・ニーズとして、以下があげられます。

以下、これらニーズごとにどんな生命保険がおすすめなのか解説します。

生命保険に加入する目的として、最もスタンダードなタイプです。

働き手である一家の大黒柱が万が一亡くなってしまった際などに、遺された家族が生活に困らないようにするため、まとまった保険金を確保するのに適しています。

後述する終身保険と比べ割安な保険料で多額の死亡保険金を用意できるのが特徴です。

代わりに貯蓄性はなく、保険料は掛け捨てとなります。

このタイプの生命保険としてあげられるのが、定期保険と収入保障保険です。

以下、1つずつ契約例と共に特徴を解説します。

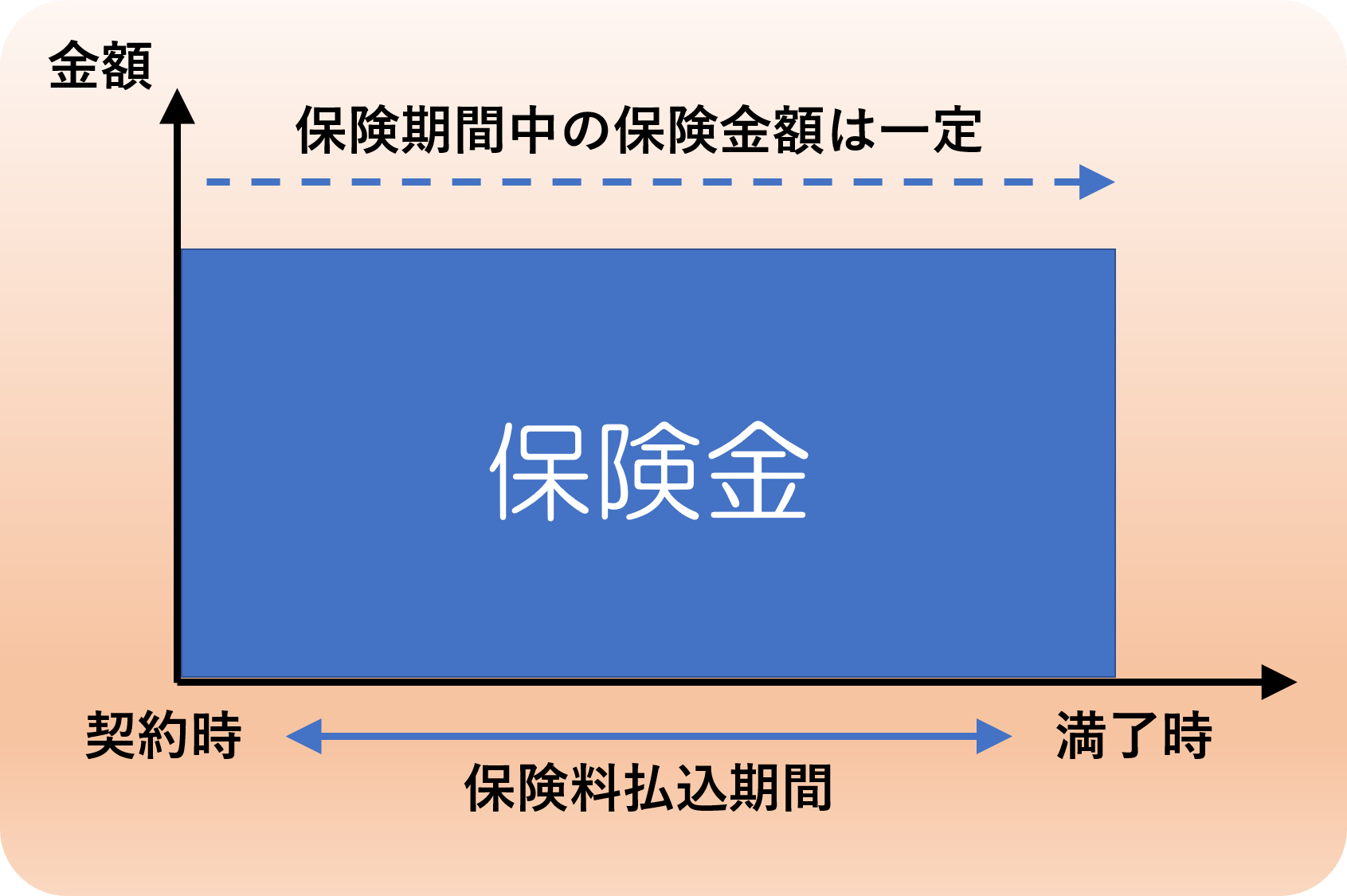

被保険者が亡くなった場合に、遺族がまとまった保険金をもらえるタイプの生命保険です。

保険期間中に被保険者が亡くなったときの保険金の額は常に一定でかわりません。

万が一のときに遺族はまとまったお金を手にできるので、子どもの入学金・学費などを捻出したいときに役立ちます。

また定期保険では、子育てが終了したなどで必要な保険金額が少なくなったときには、減額して保険料を安くすることも可能です。

定期保険は多くの人が生命保険と聞いて思い浮かべる、最もスタンダードな生命保険と言えるのではないでしょうか。

以下は、定期保険のイメージです。

どのような保障内容になるか、A生命の契約例(2019年4月時点)を例にみていきましょう。

この例では60歳までの間に被保険者が亡くなった場合に、遺族は2,500万円の死亡保険金を受け取ることができます。

保険料が掛け捨てである一方、後述する終身保険と比べるとより安価な保険料で多額の死亡保険金を確保できることができます。

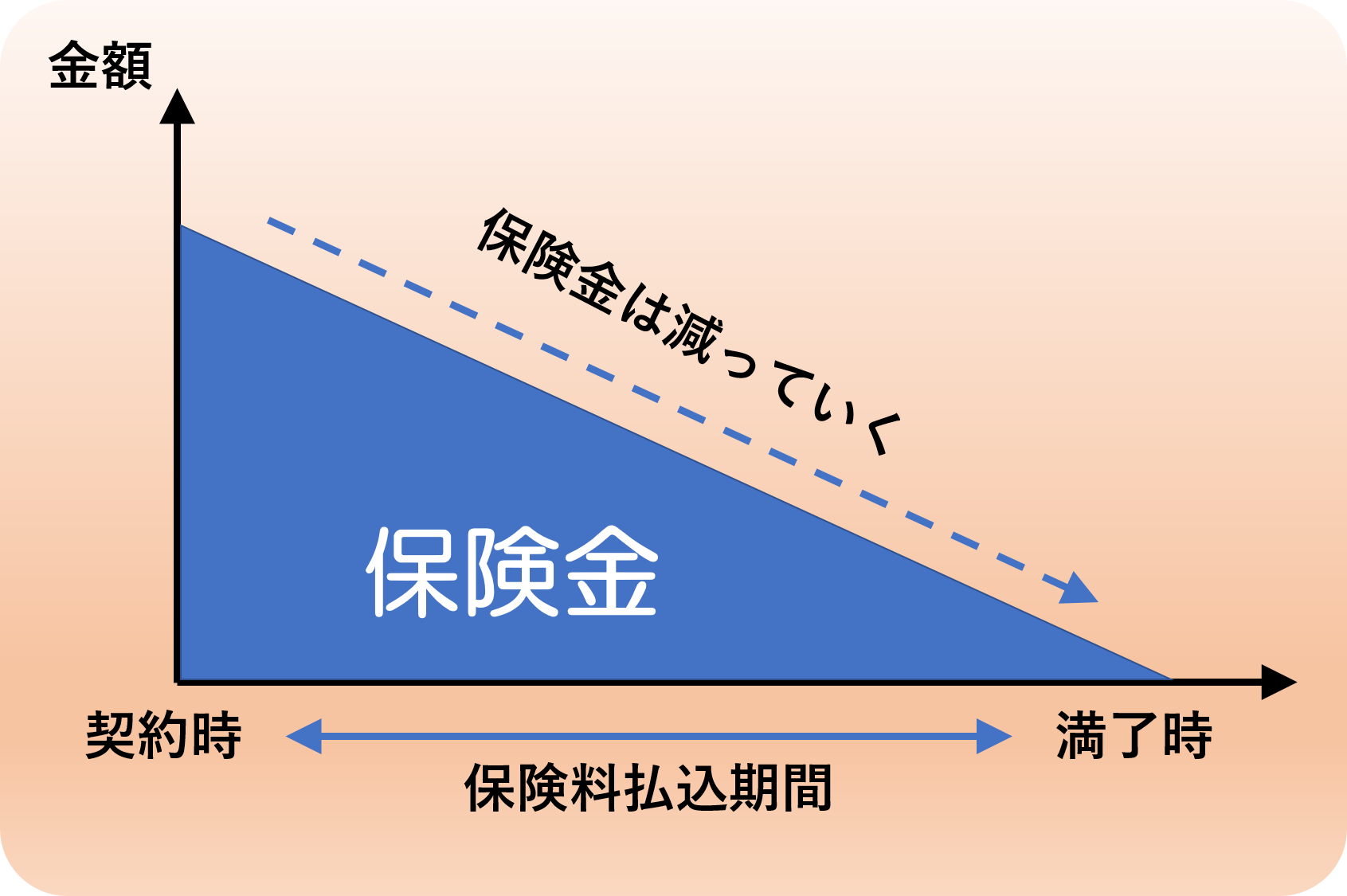

収入保障保険は被保険者が亡くなった場合に、遺された家族が毎月●十万円などの死亡保険金を保険期間の満了まで受け取れるタイプの生命保険です。

保険期間中は常に一定額の保険金を一括で受け取れる定期保険と異なり、収入保障保険は以下のイメージにあるように、受け取れる保険金の総額は保険期間が満了に近づくに従い少なくなります。

一家の大黒柱がより若い年齢で亡くなった方が、遺された家族にとって必要となる保険金額が多くなるという実情に適した保険と言えます。

かわりに、子どもが大学に入学する際の入学金など、まとまったお金を確保したい場合には死亡保険金が一括で受け取れる定期保険の方が適しています。

また保険料に関しては、定期保険よりさらに安価なのが特徴です。

上述したように、保険期間満了に近づくに従い、死亡保険金の総額が少なくなるのが理由です。

実際にどんな契約になるのか、B生命の契約例(2019年4月時点)を例にみていきましょう。

こちらの契約例では、遺族が毎月10万円の死亡保険金を、保険期間が満了になるまで受け取ることができます。

A生命の定期保険と比較して、受け取れる死亡保険金の総額が多いにも関わらず、保険料が安くなっています。

これもまた、収入保障保険をえらぶメリットです。

収入保障保険は被保険者が亡くなったときだけでなく、商品によっては働けなくなったときの収入を同様に補償する特約をつけることもできます。

それが「就労不能特約」です。

上で紹介したB生命の収入保障保険にも、就労不能特約を付与することができます。

就労不能特約を付与した場合、保険料は2,670円/月から3,970円/月にアップします。

収入保障保険の商品によっては、煙草を吸っていなかったり保険者が定める健康基準を満たしていたりする場合に、保険料の割引を受けることできます。

B生命の収入保障保険に、非喫煙者割引・健康体割引を適用した場合の保険料は以下のとおりです。

収入保障保険を検討する際は、これら割引の有無もあわせてチェックするようにしましょう。

生命保険は、死亡保障より貯蓄を主目的にして契約される場合があります。

このときえらばれるのが終身保険です。

終身保険とは一生涯の死亡保障がついた保険で、掛け捨てではなく解約時には返戻金を受け取れるのが特徴です。

貯蓄性があり一定期間保険料を納め続けると、それまでに支払った保険料の総額より多い解約返戻金を受け取れる商品もあります。

実際にどのような保障内容になるのか、C生命の終身保険を例(2019年4月時点)にみていきましょう。

契約の条件を以下の通りとします。

この例では、被保険者が亡くなった場合には500万円の保険金が支払われます。

ただ前述の定期保険などと比較すると、保険料の割に受け取れる死亡保険金が少ないです。

仮に上記A生命の定期保険と同じように、C生命の死亡保険金を2,500万円に設定した場合、保険料にどのくらいの差があるかみてみましょう。

【保険料(死亡保険金額を2,500万円にした場合)】

いかがでしょうか?

毎月の保険料に10倍程度の差が生じてしまっています。

保険料が高額になってしまうので、定期保険と同じ程度の死亡保険金を終身保険で用意するのは現実的ではありません。

一般的に終身保険で受け取れる保険金額は、被保険者の葬儀代などの整理費用程度の額です。

遺族の生活費までカバーしたい場合は、上記にみられるように、より安価な保険料で高額な保険金額を用意できる定期保険や収入保障保険が適しています。

それではC生命の終身保険は、どのくらいの利回りがあるでしょうか。

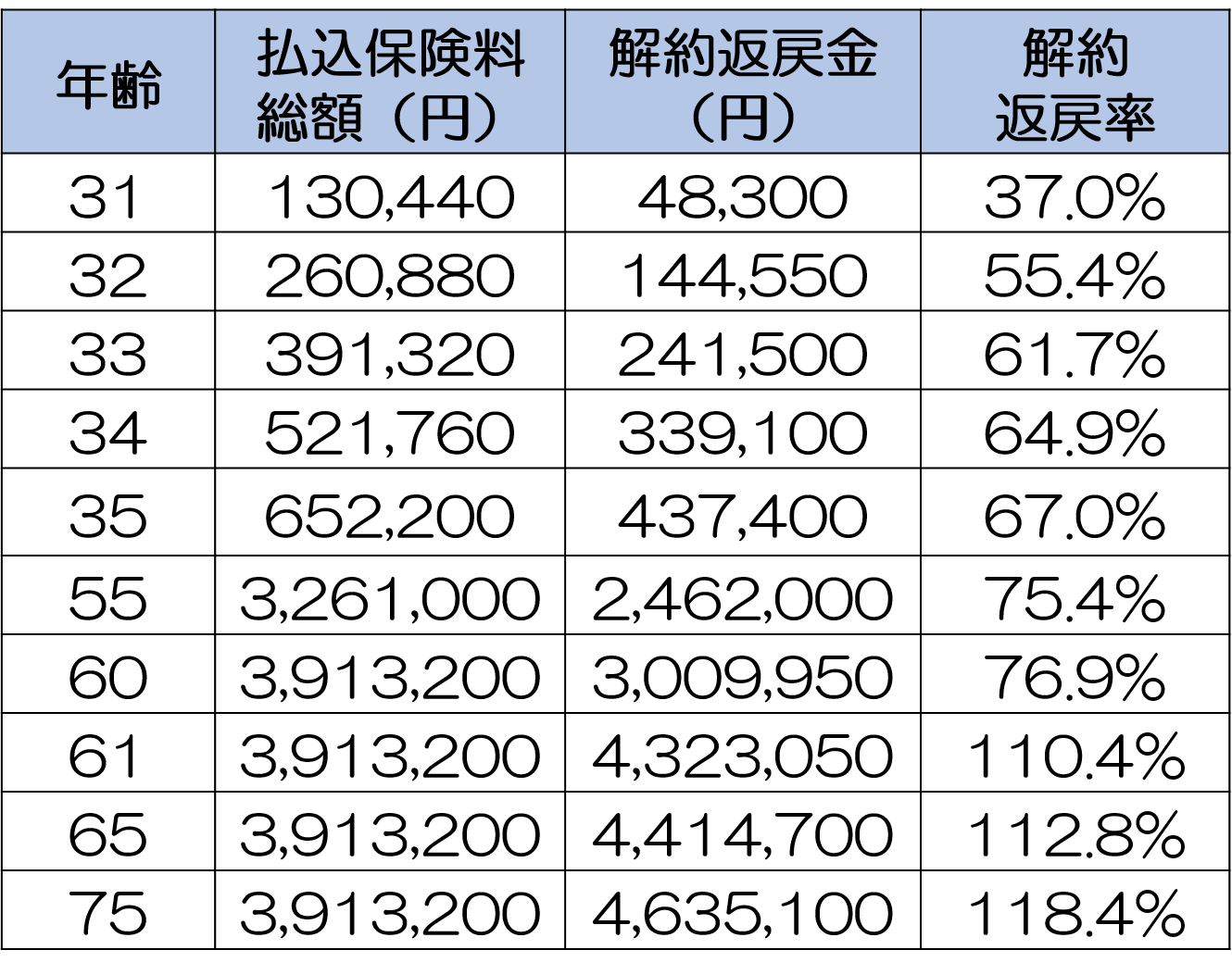

以下、契約期間ごとの返戻金・返戻率です。

ご覧のように、C社の終身保険では、払込が完了した61歳時点での解約返戻率は100%を超え、それよりあとは保険料総額より多額の解約返戻金が受け取れるようになります。

このように終身保険は死亡保障の額でみれば定期保険などに及ばないものの、死亡保障が一生涯となるのに加え、掛け捨てではなく貯蓄性があるのが特徴です。

そのため整理費用程度の死亡保障を確保しつつ、同時に貯蓄もしたい方におすすめの生命保険と言えます。

上記で紹介した終身保険は、日本円で積み立てを行う円建ての保険商品です。

終身保険には、そのほかにも外貨建て・変額タイプの2種類があり円建てより貯蓄性が高くなっています。

以下、それぞれの保険商品について簡単に紹介します。

保険料の支払いや保険料の受取り、積み立てに日本円より外貨を使う終身保険です。

日本円は国内で続く低金利政策の影響で利回りが悪くなっています。

外貨建ては日本円と比べ利率が高いことから、外貨建て終身保険は円建てよりも利回りがよいのが特徴です。

実際にどのくらいお金が増えるのか、D社の契約例(2019年4月時点)をみていきましょう。

契約の条件を以下のように設定します。

為替のレートは1米ドル約110円のまま推移するものと想定します。

記載の条件のうち、基本保険金額とは死亡保険金の最低保障額をさします。

運用次第では、死亡保障の上乗せがある場合もあります。

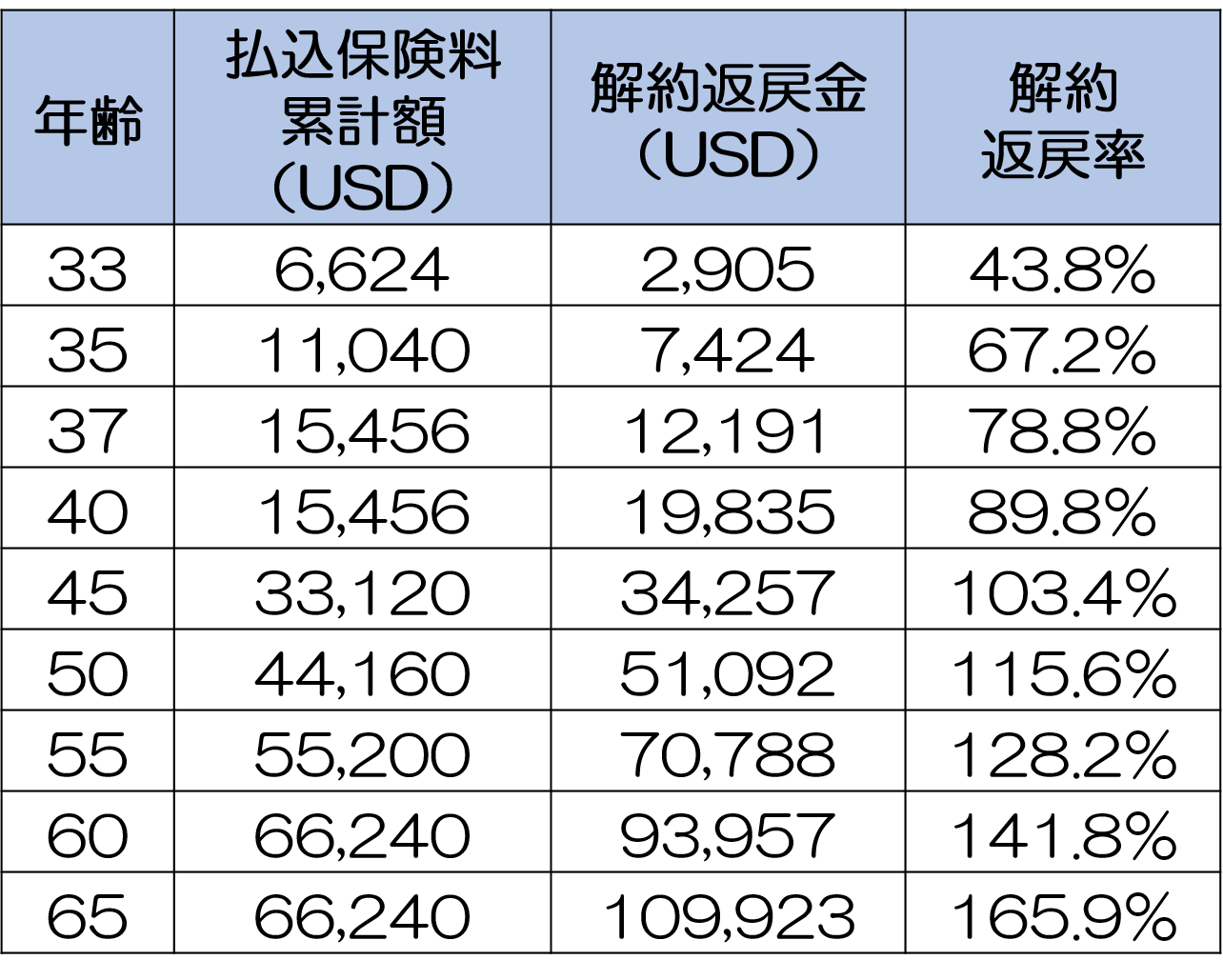

この条件において、契約年数ごとの解約返戻金・返戻率は以下の通りです。

※積立利率を年3.30%固定と想定

C生命の終身保険と比較しても、利率がよいことがわかります。

一方で、外貨建てに関しては為替の状況によっては、利回りが悪くなる可能性がある点は気を付けなくてはなりません。

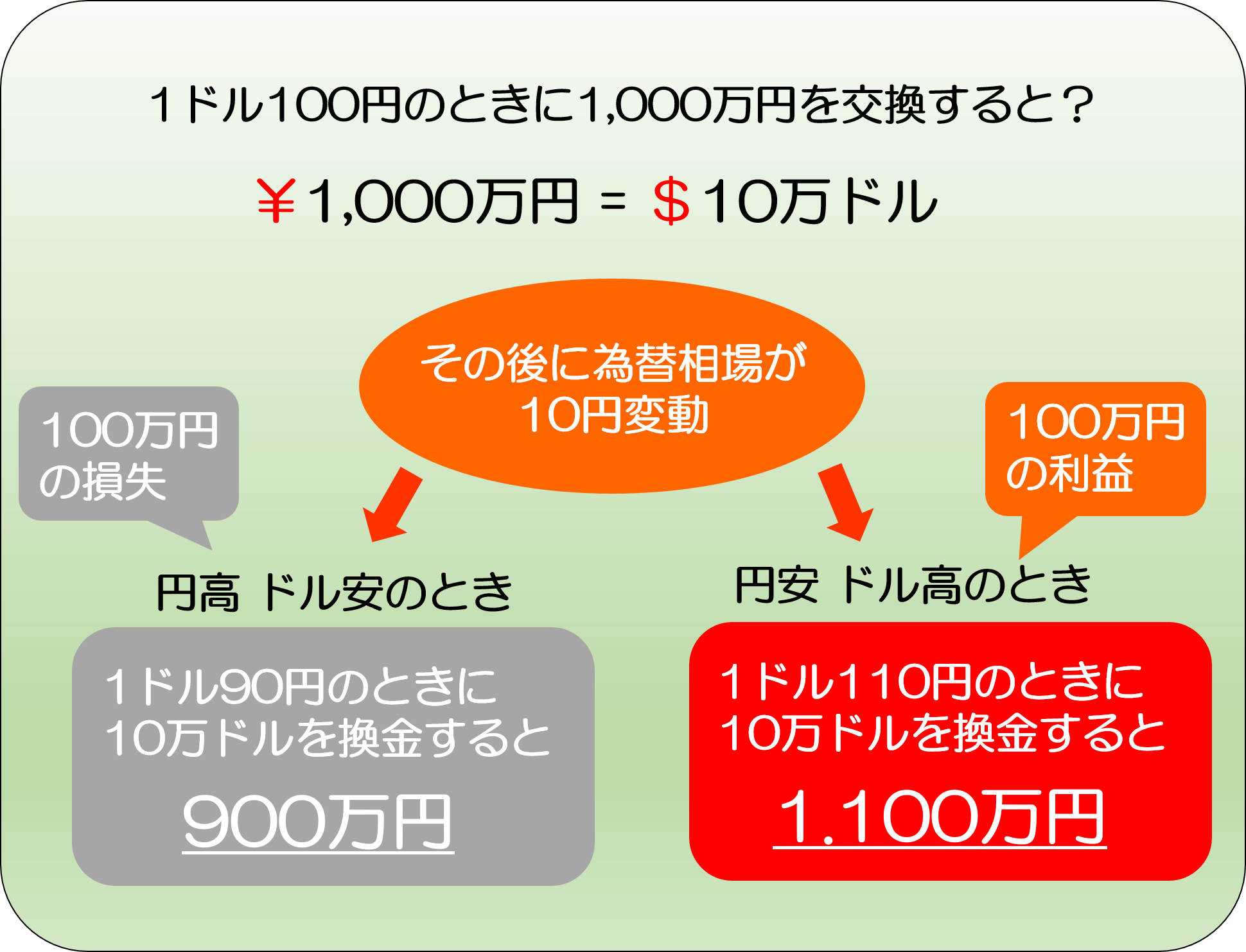

以下のイメージをご覧ください。

これは外貨の保険金を日本円に交換するときのイメージです。

円安ドル高の状態では、受け取れる日本円の額が多くなるのに対し、円高ドル安の状態では少なくなります。

保険料についても、円高ドル安のときには安くなり、円安ドル高の状態では高くなるという面もあります。

けれど支払期間をより長くとることで、このリスクを軽減できる点も覚えておきましょう。

保険料の支払いはその時々の為替に見合った額を支払っているので、長い目でみるとリスクが軽減するのです。

さらに仮に為替の影響を受け利回りがある程度悪くなったとしても、あまりあるくらい外貨建ては円建てより利回りがよいという面もあります。

なお外貨建て終身保険については、具体的な契約例と共に「利率のいい保険の種類と選び方のまとめ」でより詳しく紹介しておりますので、興味があればあわせてご覧ください。

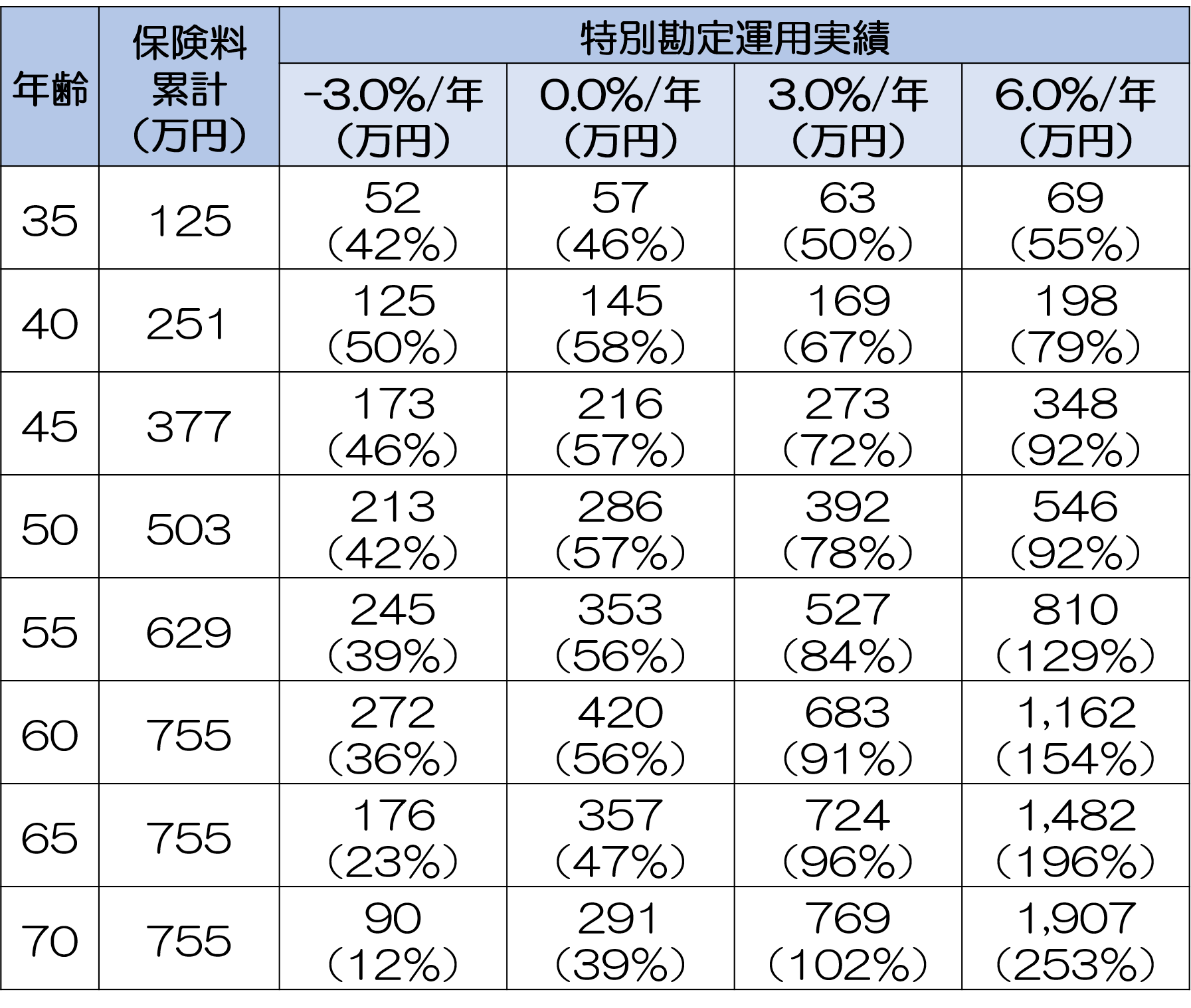

変額終身保険は、国内外の株式、投資信託、債券などによる保険会社の資産運用の成績により、受け取れる保険金額や解約返戻金が変動するタイプの保険商品です。

変額終身保険では、運用の対象を契約者自身でえらびます。

リスク分散のため複数の運用対象を選択することも可能です。

D生命の変額終身保険を例に、どのくらいの貯蓄性があるのかみていきましょう。

契約の条件を以下のように設定します。

このなかで基本保険金額とは、前述した死亡保険金の最低保障額です。

こちらの保険商品で、契約年数ごとの解約返戻金・返戻率は以下の通りです。

この表で特別運用実績とは、保険会社の資金運用の成績を意味します。

この数値が高い方が、運用が成功しているということです。

運用実績がよい場合は、非常に利回りがよいことがわかります。

変額終身保険は、投資性が高く運用成績次第では、元本割れするリスクがあることも覚えておかないといけません。

一方で、このリスクは以下のポイントをおさえることで大幅に軽減できます。

変額終身保険のより詳しい内容は「利率のいい保険の種類と選び方のまとめ」で紹介しておりますので、よろしければあわせてご覧ください。

整理費用程度の死亡保障は不要で貯蓄のみが目的であれば、終身保険よりよい方法があります。

主な例としてあげられるのが、個人年金保険やiDeCoといった私的年金制度です。

個人年金保険やiDeCoはいずれも老後のお金を増やすための商品です。

老後に受け取れるお金としては公的な年金があげられますが、これらは公的年金に追加して受け取れる年金制度といえます。

終身保険と異なり死亡保障がついていない分、利回り自体は終身保険よりよくなっています。

終身保険は学資保険のかわりに、子どもの学費のための積み立てに利用されることがあります。

終身保険であれば、仮に積み立ての途中で契約者である一家の大黒柱が亡くなっても、死亡保険金が受け取れ学費にあてられるのもメリットです。

終身保険を学資保険がわりに利用する場合、払込期間を10年など短く(短期払いに)します。

これにより、子どもの学費が必要になるタイミング(高校受験・大学入学時など)で、返戻率を高めることができるからです。

また終身保険であれば、仮にほかの方法で学費を調達できたなどの場合、解約せずにそのままにしておけばより返戻率を高められるというメリットもあります。

学費の調達に特化した学資保険と比較して、柔軟性が高いのが学資保険代わりに終身保険が利用される理由です。

それでは終身保険の短期払いで、どの程度お金を貯めることができるでしょうか。

以下の段落で簡単に紹介します。

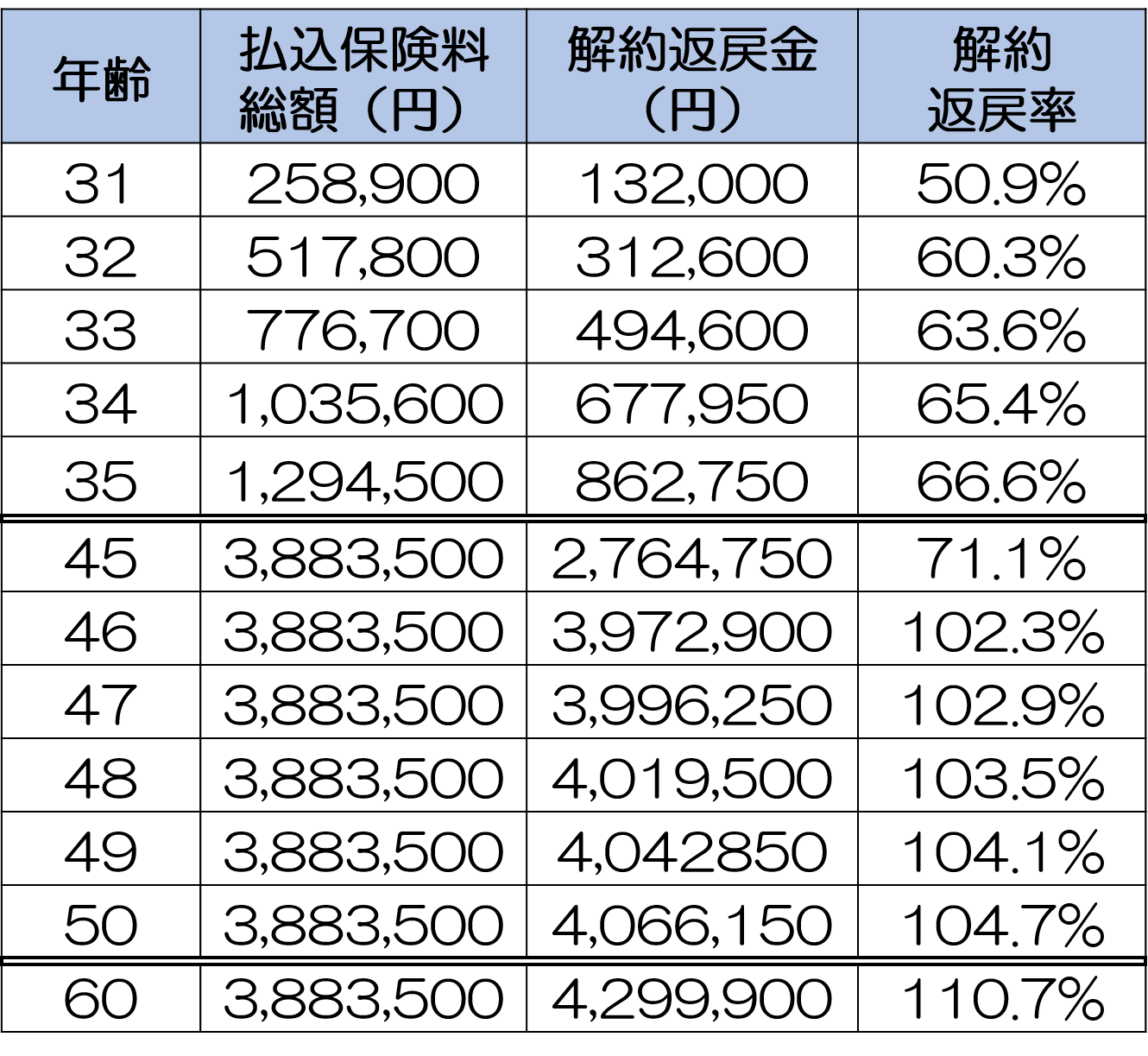

終身保険(短期払い)でどれだけお金を増やせるのか、E生命の終身保険の契約例(2019年4月時点)を参考にみていきましょう。

契約の条件を以下のとおり設定します。

この保険商品の契約年齢ごとの解約返戻金・解約返戻率は以下の通りです。

表にあるように、払込が完了した46歳以降のタイミングで返戻率が100%を超え、そのあとは上昇し続けます。

返戻率が100%を超えた後は、必要なときに保険金を引き出せばよいわけです。

前述のとおり、外貨建ての終身保険は円建ての終身保険と比べ利回りがよいのが特徴です。

外貨建て終身保険を学資保険代わりにする場合もあります。(外貨建てのリスクについても前述のとおりです。)

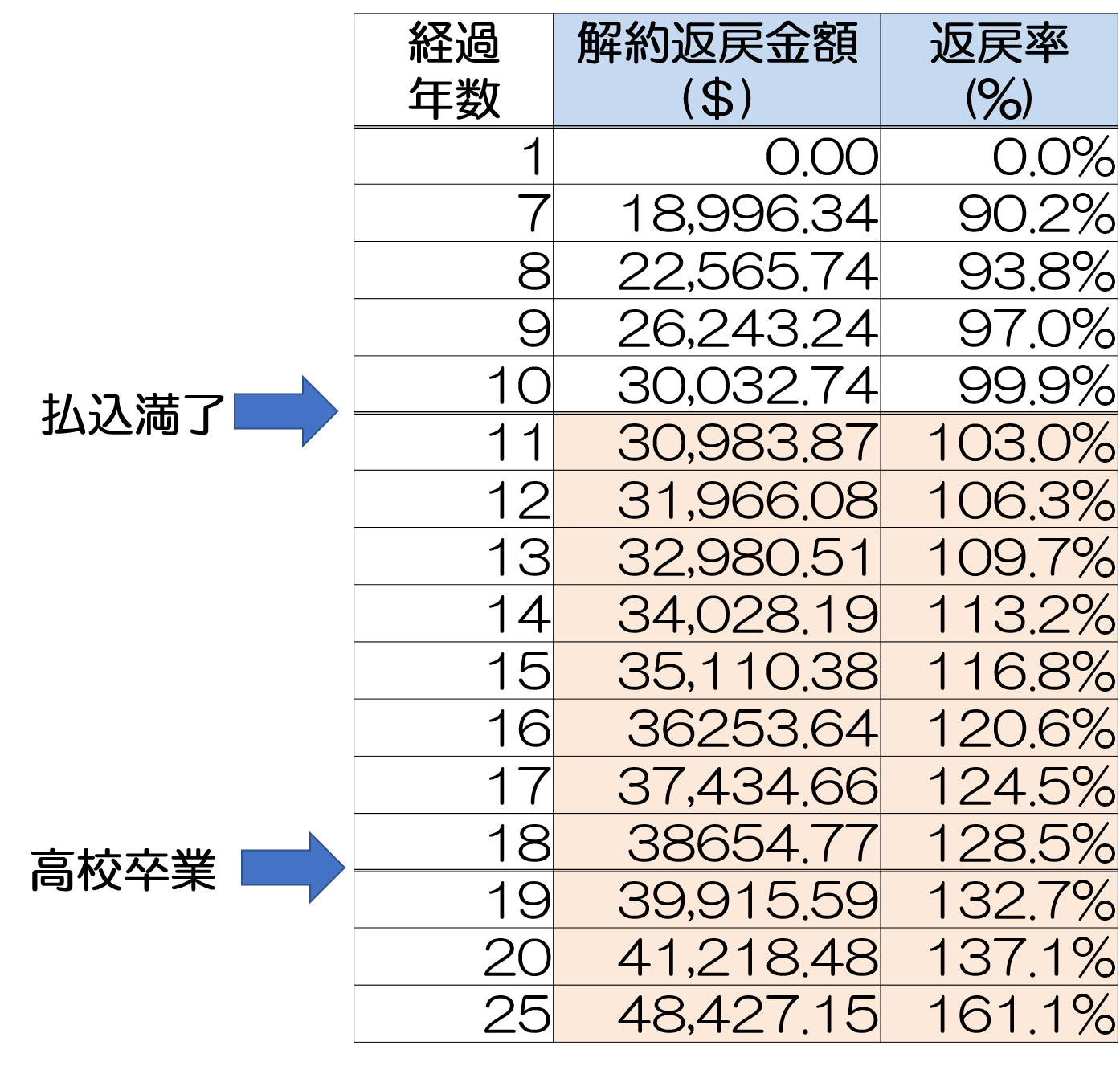

外貨建て終身保険でどのくらいの利回りがあるか、F社の契約例(2019年4月時点)を参考にみていきましょう。

契約の条件を以下のとおり設定します。

なお為替のレートは、1米ドル約110円のまま推移するものと想定します。

記載の条件のうち、基本保険金額とは死亡保険金の最低保障額をさします。

どんなに運用の状況が悪くても、その額の死亡保険金は確保されるという意味です。

この場合の契約年数・解約返戻金・返戻率は以下の通りです。

円建ての学資保険などと比較すると、はるかに利率がよいことがわかります。

なお上述の為替のリスク(円高ドル安のリスク)に関しては、この場合も注意する必要があります。ただし、長く加入していればお金は増えていくので、円高ドル安による元本の目減りを補える可能性も高いと言えます。

生命保険は、遺族の生活費として死亡保険金を遺したいという目的のほか、貯蓄や学資保険代わりなどに使われることがあります。

紹介したように、目的ごとに適したおすすめの生命保険の種類があるので、より自身の希望に近い種類の商品を探していただければ幸いです。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

貯蓄型保険とは、万が一の際の保険の機能を持ちつつ同時に将来に備えた貯蓄もできる保険商品をさした言葉です。 定期預金では、金利がせいぜい0.01%~0.02%(「定期預金比較 | 価格.com」 )でお金が貯まりにくい一方、貯蓄性が高い保険も多いので、

近年会社に属さず、独立という選択をする人が増えてきています。 IT関連という原価の掛かりづらいの職種の幅が広がり、需要の増加と共に、個人事業主向けのプラットフォームも増えてきたのが大きな要因と言えるでしょう。 個人事業主は会社員と違い、誰も自分

「生命保険に入らなければ」と何となく思っても、そもそも本当に保険が必要なのかすら、なかなかイメージできないものだと思います。 また、どんな種類の保険に加入すればよいか、保険会社はどこがいいのか、保険金をいくらにすれば良いのか、などなど、よく分からない

高額な住宅ローンを組むときに「ローンの支払い途中に一家の大黒柱に万が一のことがあったら…」と心配される方は多いのではないでしょうか。 ただ実際には遺された家族が住宅ローンの返済に苦しむ、といったケースは少ない筈です。 住宅ローンの契約をするにあ

生命保険には複数の種類があり、どんな目的で加入するかによって選ぶべきものが異なります。 しかし、どの種類の保険がどのような場合に向いているのかは保険の名前からは分かりません。しかも、保険会社によっても中身が微妙に異なっています。 そのため、どれ

被保険者が亡くなった際に、遺族などに対し死亡保険金が給付されるのが生命保険です。 ただ一口に生命保険と言っても、加入する人の目的は「死亡保障」「積立」などそれぞれで、ニーズに合わせていくつかの種類があります。 そのため加入する際は、最もニーズに

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。 そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。 貯蓄目的で終身保険を

近年会社に所属せず、フリーランスで働く方が増えています。 時間を自由に使い、自分の力を活かした仕事ができる点はフリーランスのメリットですが、万が一のことがあった場合の社会保障が充実しておらず不安に思っている方も多いのではないでしょうか。 ここで

若い時に生命保険へ加入するのと比べて、50代になると、生命保険が必要となる期間も短くなりますし、保険料も高くなります。 そのため、50代の方は、新たに生命保険に加入したり、今ある保険を切り替えたりすることに疑問や不安を感じることが多いと思います。

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな