次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

がん保険に入る際、先進医療特約を付けるべきかは悩むところです。

保険料は月々60円~100円と「こんなに安くていいのか?」と疑問さえ感じつつも、300万円の先進医療を受けてがんが治ったというような話を聞いて、とりあえず入っておくという人が多いと思います。

果たして、先進医療特約は付加すべきなのでしょうか?

そこで、今回は、がん治療の視点から、がん保険・医療保険の先進医療特約の必要性を検証します。

野沢 勝久

最新記事 by 野沢 勝久 (全て見る)

目次

先進医療とは、大学や病院、研究機関などで開発された新しい技術のうち、まだ健康保険の対象となっていないが、一定の安全性と治療効果が確保され、厚生労働省が認定したものをさします。

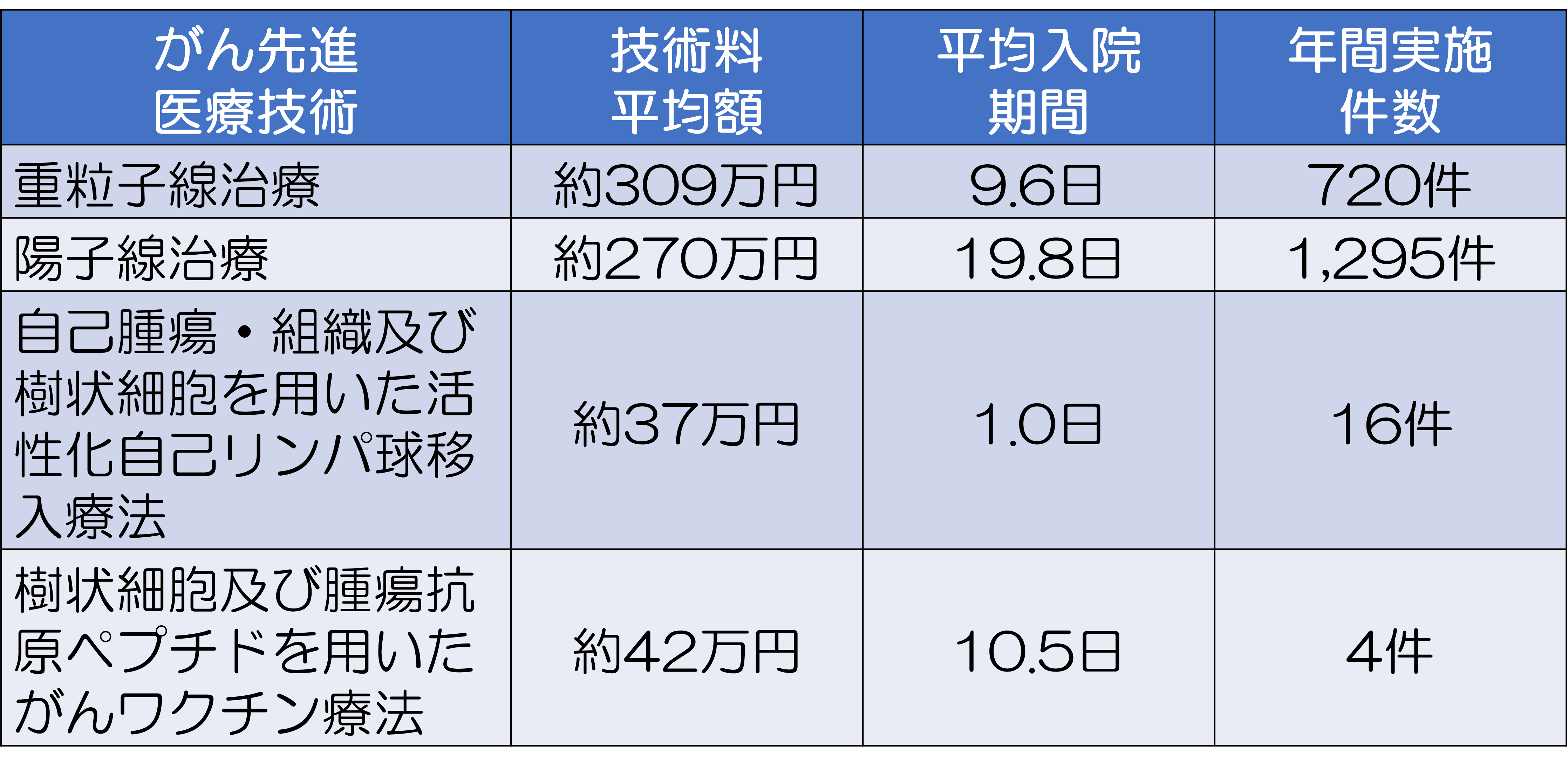

例えば、がん治療に関わる先進医療は以下のようなものがあります。

(参照元:厚生労働省「令和元年(2019年)6月30日時点で実施されていた先進医療の実績報告について」)

この表だけを見ても、先進医療が何なのかということが理解しにくいと思いますので解説します。ポイントは以下の4つです。

先進医療とは、大学や病院、研究機関などで開発された新しい技術のうち、がんなどを外科手術せずに治療する技術や、一度は失ってしまった身体の機能を取り戻す技術など様々な医療技術があり、2018年11月1日現在92種類の医療技術が登録されています。

その治療効果は先進医療を実践する医療機関から報告され、注目を集めています。

なぜなら、先進医療は通常の治療よりも

という大きな効果が認められているからです。

公的医療保険が適用されていない医療のことを、自由診療と呼びます。

また、公的医療保険が適用されていない進んだ医療技術などを受診することなども自由診療にあたります。

自由診療は、患者の希望があれば医師の判断によって行うことができます。

先進医療とはそうした進んだ医療技術のうち、すでに一定の実績を持つ技術に対し、「公的医療保険の適用を前提に」厚生労働省が認定された医療技術のことです。

これまでも多くの先進医療が公的医療保険の適用を受けてきましたが、治療の効果が有効であっても、大規模施設などが必要で、全国的な普及が難しい技術は公的医療保険が適用されにくいのが現状です。

自由診療から、先進医療へ、また保険診療になるケースは多く、先進医療は年々変化していきます。

つまり、簡単に言えば、先進医療とは、保険診療まであと一歩の治療なのです。

先進医療はどこの医療機関でも受けられるわけではありません。医療技術ごとに申請して、承認された医療機関でしか行うことができないため、技術によっては全国で1施設しか行えないものもあります。

かかりつけの医師がそうした技術の専門外の場合、先進医療に関する情報が手に入らない場合もあります。

ご自身で情報収集をするとしても、病気の症状、お住まいの地域、治療にかかる期間などもあわせて考えなければならないことから、医療に関する情報の窓口を持たない方は、先進医療を知らずに過ごしてしまうかもしれません。

保険診療であれば公的医療保険が適用されるため、医療費の負担は3割で済みます。

一方、自由診療は全額自己負担になります。先進医療では、技術料は全額自己負担となりますが、その他の診察や入院などの費用は3割となります。

| 自由診療 | 100%自己負担 | |

| 先進医療 | 技術料 | 100%自己負担 |

| 通常の治療と共通する部分 | 30%自己負担(公的医療保険適用) | |

| 保険診療 | 30%自己負担(公的医療保険適用) | |

※『自由診療とは?保険診療との違いとメリットと注意点(がん治療を例に)』で、それぞれの違いを簡潔に解説しています。

つまり、いつも通り医療機関を利用して治療を受ける時の医療費に、先進医療の技術料を足した金額を支払うことになります。

技術料は数十万円、数百万円になることがあります。

先進医療として認定された医療技術の種類は、2021年5月末日の時点で84種類です。

その中で、がん治療に関するものは30種類以上あります。

以下の表は、上の方で見ていただたものと同じものですが、再度貼り付けておきます。

これをご覧いただくと、がん治療の中でも特に年間実施件数が多いのは重粒子線治療と陽子線治療です。

これらの治療は300万円前後と非常に高額なことがわかります。 実は、私の父もがんになり、陽子線治療を受けたことがあります。

その時の経験から、がんの先進医療の代表は、この重粒子線治療と陽子線治療かと思います。そこで、各治療の内容について説明します。

重粒子線治療が適するのは、頭頸部腫瘍、肺腫瘍・消化管腫瘍、肝胆腫瘍、泌尿器腫瘍、乳腺・婦人科腫瘍又は転移性腫瘍(いずれも根治的な治療法が可能なものに限る)です。

一方、陽子線治療が適応するのは、頭頸部腫瘍、肺腫瘍・消化管腫瘍、肝胆腫瘍、泌尿器腫瘍、乳腺・婦人科腫瘍又は転移性腫瘍(いずれも根治的な治療法が可能なものに限る)です。

がんはあらゆるところに発生する可能性がありますが、一か所に固まって発生するがんを「固形がん」といいます。

一般に、固形がんには抗がん剤などの薬物での治療が効きにくいといわれており、外科手術によりがんを取り除く治療方法がとられてきました。

しかし、近年では放射線による固形がんの治療方法が進んでおり、がんの種類によっては放射線治療が最も有効な場合も有ります。

重粒子線も陽子線も放射線の一種です。放射線はレントゲンに使われるだけでなく、いわゆる「切らない治療」としてがん治療に使われています。

こうした放射線によるがん治療は、がん細胞が正常の細胞よりも放射線によるダメージが受けやすいという性質を利用して、がん細胞が死滅する量の放射線を照射するというものです。

粒子線治療(重粒子線・陽子線)では従来の放射線治療よりも放射線をがん病巣に集中することが可能です。

これは、従来の放射線治療で使われているX線とは違い、粒子線は線量を皮膚の表面ではなく、体内のがん病巣で最大量にすることができる特性があるからです。

そのため、少ない照射回数で効果的にがん細胞を死滅させるだけでなく、がん周辺の正常な組織へのダメージが軽減できます。

余分な放射線を浴びずにすむことから、放射線治療によって起こる副作用も格段に少なくなります。

目には見えない放射線を可能な限りコントロールした医療技術が粒子線なのです。

したがって、通常の放射線治療に比べ、先進医療の重粒子線治療と陽子線治療は、体に負担が少ない、回復が早い、治療の効果が高いといった最新の治療なのです。

2021年5月1日時点で、日本には重粒子線治療を行える実施報告医療機関が6ヵ所、陽子線治療を行える実施報告医療機関が18ヵ所あります。

治療施設数においては世界で最も多い国となっています。

治療患者数、治療成績の観点から、世界の最先端の施設であるといっても過言ではありません。

それでは、がん保険に先進医療特約を付けるべきでしょうか?私は付けるべきだと考えています。

以下、理由を順を追って説明します。

なお、がん保険に付加できる先進医療特約は、がん治療に関わる先進医療のみが対象となります。したがって、がん以外の病気までカバーするためには、がん保険ではなく、医療保険に先進医療特約を付加する必要があります。

がんになったからと言って、必ずしも先進医療を受けることになるわけではありません。

可能性としては高いとは言えないでしょう。

しかし、先進医療特約は保険料がせいぜい月額100円台くらいです。

重粒線治療又は陽子線治療は、1回受けると技術料だけで300万円前後のお金がかかります。

いざという時に経済的事情からがんの最新治療を諦めなければならないのはつらいことです。

がん治療の選択肢を広げるためにも、先進医療は付加すべきと考えます。

新しい医療技術や薬は、一定の期間をかけて安全性・有効性・財源性などを検討したのちに保険診療として認められるため、保険診療の範囲を、医療技術の進歩のスピードと同じペースで拡大することは困難です。

海外で新薬や医療機器が発売されてから日本に承認されるまでの時間差を「ドラッグ・ラグ」「デバイス・ラグ」と言います。

がん治療の開発が加速する中で、今後はさらに保険診療ではカバーされないがん治療が増加すると予想されます。

今後、がん治療の開発が進む中で、新しいがん治療が我が国の先進医療として認められる可能性が高いため、そのような可能性にも備えておきたいものです。

がん治療を考える際に、先進医療を受ける選択肢があるのとないのとでは全く違います。

先進医療を受けると技術料だけで300万円が自己負担になります。経済的事情により先進医療を諦めなくて済むように、がん保険、または医療保険に加入する際は、先進医療特約を付けておくことを強くおすすめします。

ただし、先進医療特約だけのために、今加入している保険を見直すのには慎重になった方が良いです。なぜなら、年齢が上がっている分、全体の保険料が大きく上がってしまう可能性があるからです。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

がん保険は、ご相談を受けていて、最も「分からない」と言われることが多い保険です。 特定の病気だけに絞ってカバーする保険は他にほとんどありません。また、保障等の内容も画一的ではなく保険会社によって様々で、向き不向きが分かれます。 それだけに、「ど

がん保険はテレビCMやインターネット広告などで盛んに宣伝されていますが、がん保険に入るべきかどうなのか、なかなかイメージが付かないと思います。 がん保険が必要か否かは、どのくらいの確率でがんになるかや、がんの治療期間はどのくらいかなどのことをふまえ検

「子どもにもがん保険はかけておいた方が良いのでしょうか?」お子様のいるお父様お母様から、このようなご質問をいただくことが、ここ数年で増えてきました。 近時の放射能の影響により、子どもの甲状腺がんを心配になられているご両親も少なくないのではと思います。

若年層のお客様からよく、がん保険について、何歳で加入するのがベストなのか?まだ早いのではないか?という質問をいただきます。 特に、「自分の年代だとがんにかかる確率が低いのに、今のうちから加入する必要があるのか?」「がんが気になる年齢になってから加入す

国立がん研究センターの予測によると(※)2020年にがんにかかる女性は429,900人、同センターの統計では10年前の2008年にがんにかかった女性の数は311,980人だったので、以前よりずっと女性のがん患者数は増加していることになります。 ※参照

がん保険の保障内容の中でも、特におすすめなものの一つが、「がん診断一時金(診断給付金)」です。 この保障を付ければ、がんになった際にまとまった金額の保険金を受け取れて、しかもどんな用途にも使えるからです。 一方で、がん診断一時金の保障を付けると

がん保険の解約返戻金はどれくらい?その金額と加入時のポイント

がん保険の中には解約返戻金を受け取れるタイプがあります。そういったがん保険に加入しているお客様から、よく、今のがん保険を続けるべきか、見直して時代に合ったがん保険に加入するか、というご相談をお受けします。 実際、がん治療は目覚ましい進化を遂げており、

がん保険の保障内容は保険会社・商品によってさまざまです。 また、保険料から見ても、一生涯保険料が上がらない「終身タイプ」と、更新ごとに保険料が上がっていく「定期タイプ」があります。 このように、がん保険は選択肢が多いので、どんながん保険に加入す

がん保険で子宮頸がん保障したい方に知ってほしい4つのポイント

女性特有のがんの中で最も罹患率が高いのが子宮がんです。赤ちゃんを産むための子宮にできるがんなので、ある意味、女性にとって最も精神的・肉体的苦痛を伴う病気のひとつといえるでしょう。 そして、子宮がんの中でも、特に子宮頸がんは、出産適齢期といわれる20代

がん保険を検討する時に、どのような特約を選ぶべきか悩んでしまった経験はありませんか。 がん保険の特約で主だったものは以下の5種類です。 がん入院特約 がん通院特約 がん診断一時金特約 抗がん剤・放射線治療特約 がん先