次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

払い済み保険とは、貯蓄性のある保険で、保険料の払込みをストップして、それまでの保険料の額に見合った死亡保障を受け続ける制度です。

経済的な理由で保険料の支払いが難しくなった時に使われます。

この記事では、まず払い済み保険のしくみを説明した上で、保険種類ごとの払い済み保険の効果、活用上の注意点等について、順序立てて解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

払い済み保険とは、以降の保険料の支払いを中止するとともに、その時点の解約返戻金を保険料に割り当て、その額に見合った保障を残す制度です。

保険金額は契約当初より減りますが、保険期間は変わりません。

また、解約返戻金は減ったりなくなったりせず、その後も増え続けていきます。

払い済み保険の制度が使われるのは、保険料の支払いが困難になった時です。

保険は長期間加入するものなので、病気、失業等、さまざまな理由によって経済的に厳しくなることもあり得ます。

そんな時、加入している保険を解約したくなることもあるかもしれません。

しかし、経済的に苦しい時こそ、できれば保険を解約するのは避けたいものです。また、特に貯蓄性のある保険の多くは、中途解約すると、払い込んだ保険料総額よりも低い解約返戻金しか受け取れず、損をしてしまう可能性が高くなっています。

そこで、解約せず、払い済み保険にすれば、保障をある程度維持できます。しかも、解約返戻金はその後も増えていきますので、損失を抑えることができます。

経済的に厳しくなって保険料支払いが困難になった場合は、解約よりもまず払い済み保険にすることを考えましょう。

次に、払い済み保険にできる主な保険の種類と、それぞれ払い済み保険にした場合にどのような効果があるかを解説します。

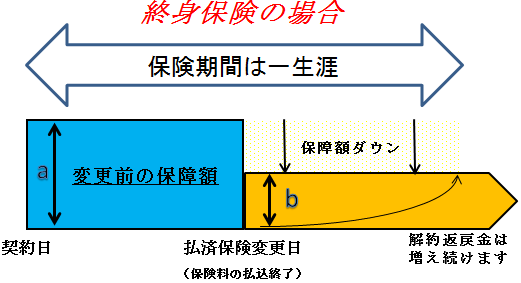

終身保険は、保障が一生涯続く生命保険です。

本人が亡くなった時には死亡保険金、解約した時には解約返戻金を受け取れます。解約返戻金額は解約しない限り増え続けていきます。

終身保険を払い済み保険すると、まず、保険金額はその時点での解約返戻金の金額に応じて計算し直されて減額され、維持されます。

これに対し、解約返戻金は減額されず、その後も少しずつですが増え続けます。

| 保険金額 | 減少し、維持される |

| 解約返戻金 | 少しずつ増え続ける |

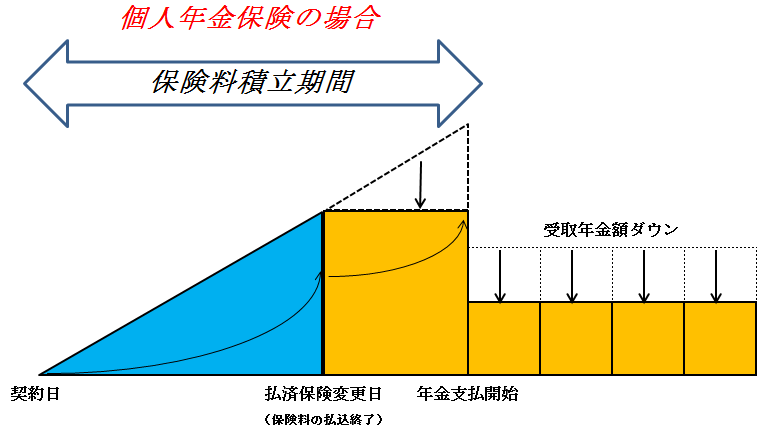

個人年金保険とは、保険料を払い続け、払込期間が終わったら毎年「年金」を受け取れる保険です。主に、老後の生活資金を貯蓄するために活用されます。

中途解約すると、解約返戻金が返ってきます。

払い済み保険にすると、本来受け取れるはずだった年金の金額がそれまでの解約返戻金の額に従って計算し直され、当初の金額よりダウンします。

一方、解約返戻金はダウンせず、その後も少しずつですが増え続けます。

| 年金額 | 減少する |

| 解約返戻金 | 少しずつ増え続ける |

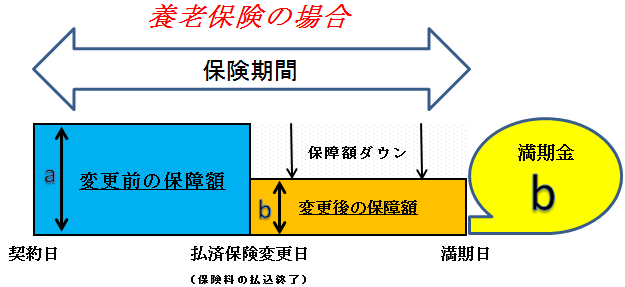

養老保険とは被保険者が亡くなった際には死亡保険金、満期を迎えた際には死亡保険金と同額の満期保険金を受け取れる保険です。

中途解約をすると、解約返戻金が返ってきます。

養老保険を払い済み保険にすると、それまでの解約返戻金の金額に応じて死亡保険金・満期保険金の金額がダウンします。

一方、解約返戻金はダウンせず、満期日まで少しずつ増え続けていきます。

| 死亡保険金・満期保険金 | 減少する |

| 解約返戻金 | 少しずつ増え続ける |

払い済み保険の制度を利用するにあたって、注意すべきポイントが5つあります。まとめて紹介します。

保険会社によっては、払い済み保険の制度自体がない場合もあります。できれば加入時に確認しておきましょう。

その保険に特約が付いていた場合、払い済み保険にすることによって消滅します。

なぜなら、特約はいわゆる掛け捨てで、その部分の保険料に貯蓄性がないからです。

その特約の保障を失いたくない場合は、別途、同じ保障内容の保険に新たに加入し直す方法があります。

一度払い込み保険にすると、元の契約に戻すことはできません。したがって、慎重に検討しましょう。

払い済み保険にした場合、保険金の額は、変更時点での解約返戻金の金額によって決まります。

そのため、その時点での解約返戻金の金額が少ない場合は、保険金の額も少なくなります。

特に注意が必要なのは以下の2つの保険です。

●低解約返戻金型終身保険

払込期間中の解約返戻金の返戻率を低く抑えることで、保険料の額を割安にし、払込期間満了後の解約返戻率を高めた終身保険です。

払い済み保険にすると、解約返戻金の額が低いので、その後の保険金額も少なくなってしまいます。

●変額終身保険・変額個人年金

変額保険とは、保険会社による国内外の株式や債券などの運用実績によって解約返戻金額や死亡保険金額・年金額が変わるタイプの保険です。

払い済み保険にすると、その時点での解約返戻金額に応じて保険金額が計算されます。

なので、もし運用実績が悪い時期に払い済み保険にすると、保険金額が少なくなります。

保険料の負担を抑える方法は、解約や払い済み保険以外にも3つあります。

それぞれについて簡単に紹介します。

●特約の解約

まず、特約を付けている場合は、外すことによって保険料を抑えることもできます。

保険金額や解約返戻金の返戻率は変わらず維持されます。

貯蓄性の保険の特約には不要なものや、他の保険に切り替えた方が保険料が割安になるものが多いので、特約の解約は保険料を節約できる有効な方法の一つです。

●契約者貸付

余計な特約を解約したら、次に、契約者貸付を検討します。契約者貸付は、解約返戻金の80~90%まで、所定の利率でお金を借りられる制度です。これは特に、経済的に困難な状態が一時的なものである場合におすすめできる方法です。

結果的に利息分は損をしてしまうことになりますが、返済期限は設けられていません。

厳密には「保険料の負担を軽減する」方法ではありませんが、もっと広い意味で、一時的には経済的な負担を抑えることのできる方法と言えます。

●「減額」(一部解約)

減額(一部解約)は契約の一部分を解約して、その分の保険料を安くする方法です。

保険金の額が減り、解約した分に相当する解約返戻金が返ってきます。

解約返戻金が減ることがない払い済み保険を優先して検討し、保険会社が対応していない場合は減額を検討するようにしましょう。

払い済み保険とは、保険料の払込みをストップして、それまでの保険料の額に見合った死亡保障を受け続ける制度です。

この制度を利用できるのは、保険料が掛け捨てではないタイプの保険(終身保険・個人年金保険・養老年金など)です。

払い済み保険にすることによって、保障をある程度残すことができます。また、解約返戻金が減ることはなく、その後も少しずつ増えていきます。

経済的に保険料の負担が厳しくなった際には、解約をする前に、保障をある程度維持できる払い済み保険の制度の利用を検討することをおすすめします。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

少額から始められるレンタルオフィス投資の魅力と節税効果を徹底解説

近年、ビジネス系のニュースや広告で「コワーキングスペース」「シェアオフィス」といった言葉を目にする機会が増えました。コロナ禍以降の働き方の変化を受け、こうした空間レンタル型のビジネスは急速に市場を拡大しており、投資対象としても大きな注目を集めています。とは

土地活用に関心はあっても、本業が忙しく集金や清掃、クレーム対応といった煩雑な業務に時間を割けない方は少なくありません。「できるだけ手間をかけずに、安定した収益を得たい」という方にとって、有力な選択肢のひとつが駐車場経営、とりわけ「一括借り上げ方式」によるコ

小規模企業共済の掛金が消える可能性とは?経営者が知っておくべき制度の真実

経営者や個人事業主の節税策として「鉄板」と言われる小規模企業共済。しかし、「20年経たないと元本割れするから怖い」「結局、出口で税金を取られるなら意味がないのでは」といった理由で加入を見送っている方が少なくありません。さらに、加入しているにもかかわらず、制

新NISAの裏で進行する「金融所得課税」強化の実態。中小企業オーナーにも波及する大増税リスクを解説

「投資で得た利益への税金が、これから大きく変わるかもしれない」——こうしたニュースを耳にする機会が増えてきました。新NISAが始まり、資産運用への関心が高まる一方で、その裏側では「金融所得課税」の強化が静かに進行しています。多くの方は「自分は超富裕層ではな

役員報酬以外で個人にお金を残す方法――法人オーナーが知っておくべき5つの戦略

会社の業績が好調になり、役員報酬の引き上げを検討する法人オーナーは少なくありません。しかし、いざシミュレーションしてみると、税金と社会保険料の負担が重く、手取りが思ったほど増えないという現実に直面することがあります。 現在の日本では、個人の所得に対す

手取りを最大化する役員報酬額とは|利益規模別シミュレーションで導く最適解

会社で利益が順調に出てくると、「役員報酬を上げて自分の生活を豊かにしたい」と考えるのは自然なことです。役員報酬は会社の経費になるため、報酬を増やせば法人税が減るのも事実です。しかし、この発想だけで報酬額を決めてしまうと、知らないうちに数百万円単位で損をして

中小企業が銀行融資を完済してはいけない理由と、賢い融資活用のノウハウ

「借金は一日でも早く返した方が安全」——真面目な経営者の方ほど、こう考えていらっしゃるのではないでしょうか。確かに感覚としては理解できます。負債がゼロになれば気持ちもすっきりしますし、財務的にも健全な状態に見えます。しかし、財務戦略の視点から見ると、この考

新設法人が直面する銀行口座開設の壁と審査突破のための実務対応

会社を設立したにもかかわらず、法人銀行口座が開設できずに事業をスタートできないというトラブルが近年急増しています。かつては法人登記さえ完了すれば比較的スムーズに開設できた法人口座ですが、現在は審査基準が格段に厳しくなっており、何の準備もせずに申し込むと断ら

社長の老後資金5,000万円を効率的に準備する方法──企業型DCを活用した節税戦略

「老後2,000万円問題」が話題となったのは、もう何年も前のことになります。しかし昨今の急激な物価上昇を踏まえると、本当に2,000万円で足りるのか、不安を感じる方も多いのではないでしょうか。実際、最近では老後に必要な資金として「5,000万円」という数字

住民税を年間10万円以上削減するための実践的な方法――40年ぶりの改正と2026年最新ルールを踏まえて

物価高が続く中、初任給の引き上げなど明るいニュースがある一方で、多くの方が見落としている「隠れた負担」があります。それが住民税です。特に社会人2年目で手取りが突然減る「2年目の悲劇」は、住民税の仕組みを知らなければ避けようがありません。住民税は前年の所得に