次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

保険料が掛け捨てにならないのが魅力の貯蓄型の生命保険ですが、一方で保険料が高い側面もあり、どういう場合に契約すればよいか迷っていませんか?

ここでは、貯蓄型の生命保険の2つの役割と、さらに貯蓄性を高める2つの方法を解説します。

この記事は、あなたが掛け捨てもしくは貯蓄性のある生命保険のどちらを選ぶべきか判断する際の参考になります。

保険の教科書 編集部

最新記事 by 保険の教科書 編集部 (全て見る)

目次

貯蓄型の生命保険は、契約者が亡くなった際に保険金が受け取れる点は、掛け捨て型の生命保険と同じです。

その一方で毎月の保険料が積み立てられ、解約時や満期時のいずれかに必ずお金を受け取れる点が掛け捨て型との違いです。

このようにお金を貯めることができるため、貯蓄型の生命保険と呼ばれます。

貯蓄型の生命保険には終身保険・養老保険の2種類があり、戻ってくるお金の額に大きな違いがあります。

いずれも、このところのマイナス金利の影響によって貯蓄の効率が悪くなってしまいました。

けれど終身保険の方は、選び方や契約方法によってはお金を増やすことができ貯蓄としての価値があります。

たいする養老保険は、結論から言って支払ったお金より返ってくるお金の方が少ないことがほとんどなので、貯蓄としてはおすすめできません。

結論から言うと、死亡保障を重視して生命保険を選ぶのであれば、掛け捨て型と比べて貯蓄型は格段に割高となりむいておりません。

保険料がおさえられる掛け捨て型をおすすめします。

実際、どの程度違うか、A生命の保険商品を例にとって比較してみましょう。

終身保険・掛け捨て型(定期保険)いずれも30歳男性が1,000万円の死亡保障をつけて加入するものとします。

また掛け捨て型の保険満了の年齢を60歳、終身保険の保険料払込満了も60歳に設定します。この場合の保険料は以下の通りです。

ご覧の通り、60歳までの間であれば、同じ1,000万円の保障をつけるのに貯蓄型の方が約9倍も高くなっています。

掛け捨て型なら貯蓄型よりはるかに低い保険料で、同じ額もしくはさらに高い額の死亡保障を用意することが可能です。

終身保険では死亡保障・貯蓄という2つの側面があることは書きました。

また、上で書いた通り、死亡保障を優先する場合、掛け捨て型の方が適しています。

それでは貯蓄型の生命保険である終身保険は、どういった目的で利用するのが適しているのか、1つずつ見ていきましょう。

生命保険における死亡保障は、主に以下2つの目的で契約されます。

このうち、遺された家族の生活費として死亡保障を用意するのに適しているのは、掛け捨て型の生命保険です。

上で比較したように、少ない保険料で多くの保険金を用意することができるためです。

例えば稼ぎ手である一家のお父様が亡くられた場合、まとまった金額の保険金を遺す必要があります。

その場合でも、掛け捨て型なら保険料をおさえることが可能です。

また仮に掛け捨て型で契約を60歳満了とした場合でも、その頃には子供も自立していると考えられ死亡保障の必要性が少なくなります。

これも掛け捨て型が適している理由です。

一方、貯蓄型の生命保険は、整理費用として利用するのが適しています。

日本消費者協会の調査によると、葬儀費用の平均は約196万円。地域などによって差がでる可能性はあるものの、少なくとも遺された家族のための生活費より、必要な金額は断然少なくてすみます。

このぐらいであれば、貯蓄型の生命保険でも比較的用意しやすいでしょう。

また終身保険となるので、定期保険ではカバーするのが難しい高齢で亡くなった際にも、保険金が提供され家族の負担を減らせるのも整理費用として適している理由です。

終身保険の貯蓄性は、老後のための資金を貯めるのに活用するのが有効です。

子供が独立するまでは死亡保障として契約を残しておき、子供も独立して定年で退職したあとには、解約して貯まったお金を老後の生活資金として利用します。

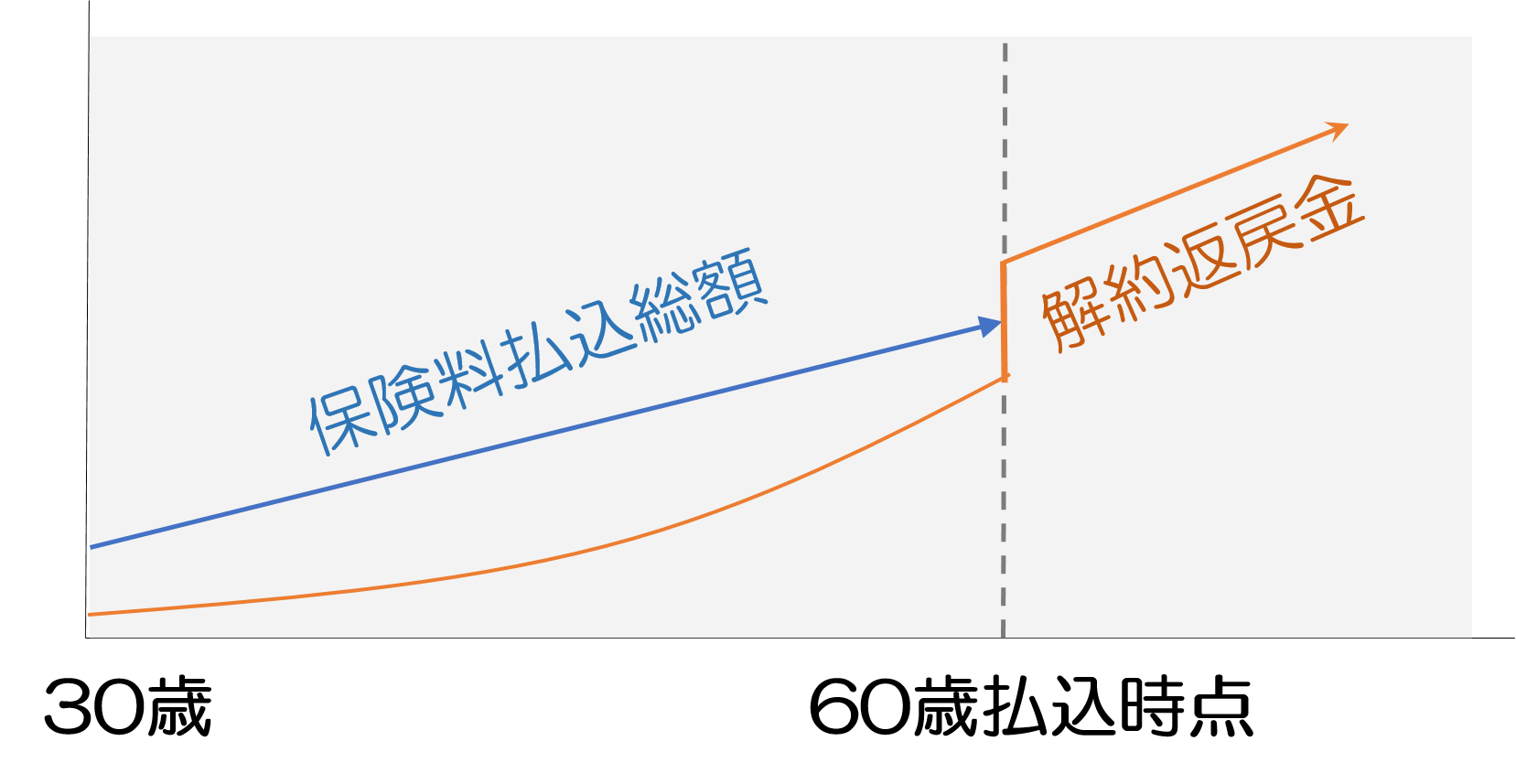

この場合、例えば60歳の定年時に払込満了となるよう契約を設計することで、以下の図のように60歳以降に解約した際に、払い込んだ保険料の金額より多くの払戻金を受け取ることができます。

一例としてB生命の終身保険をみてみましょう。

この保険で、死亡時の保険金を1,000万円と設定した場合に、30歳男性が加入して60歳になるまでに払い込む保険料の総額は約780万円(保険料は毎月21,640円)。

たいして60歳払込満了時点で解約すると約860万円が受け取れて、その払戻率は約110%となります。

また60歳時点で老後資金が十分であれば、そのまま契約を残しておくことで、解約したときにもらえるお金をさらに増やすことも可能です。

この貯蓄性を活かして、学資保険の代わりとして利用する方法もあります。

例えば30歳で子供ができた男性が、終身保険に加入すると仮定してシミュレーションしてみましょう。

この男性は自分が45歳となって子供が高校へ上がる段階や48歳となって子供が大学へ上がる段階で、一定の資金が欲しいとします。

そこで先ほどのB生命の終身保険を以下条件で加入します。

この場合、満期となる15年後までに支払う払込保険料累計と15年目の段階で解約した際の解約返戻金は以下の通りです。

銀行に預けておくより利率がよい上に、万が一、契約者の方がこの15年以内に亡くなった場合は500万円の保険金を家族が受け取ることもできます。

また「高校の資金はあるから大学に入るまで貯めておこう」といったように、解約するまでの期間を先延ばしにすれば、以下の通りさらに払戻率がよくなります。

終身保険では契約内容を工夫することで、貯蓄の効率を高めることが可能です。

具体的な方法として以下2つがあげられます。

1つずつ解説します。

上の例に出したように、15年払や10年払のように出来るだけ短い期間で保険料を支払い終えた方が、支払うべき保険料の総額が少なくなる上に払戻の返戻率が高まります。

その分だけ毎月の保険料が高くなりますが、お金に余裕があれば、この方法をとった方がお得です。

またこの方法は、子供の学資保険代わりに終身保険を使いたい際に適しています。

例えばC生命の終身保険において死亡保険金500万円、払込期間を15年払いとし、契約から20年目に解約した場合の払込保険料の累計や解約返戻金は以下の通りです。

終身保険には、「ドル建て」や「変額」というタイプもあります。ここではドル建ての終身保険について簡単に紹介します。

ドル建ての終身保険とは、その名の通り日本円ではなく米ドルなどで支払い、解約返戻金も米ドルなどで受け取るタイプの終身保険のことです。

マイナス金利政策などの影響により、円建てよりもドル建ての終身保険の方が解約時の返戻率が高くなっています。

また、ドル建ての方が保険会社では資金運用で収益が見込めることから保険料が安くなります。

こういった理由から、貯蓄性を高めるのであればドル建ての終身保険という選択肢もあります。

一例としてD生命の米ドル建て終身保険の例をみてみましょう。

1米ドル約110円換算とし、5万米ドル(約550万円)の死亡保険金を用意し、払込期間を10年と短くした場合の例は以下の通りです。

※分かりやすく日本円のみで表示します。

米ドル建ての保険で注意しなければならないのは「為替リスク」です。これは、解約返戻金を受け取る時になっていきなり極端な円高ドル安になった場合に、元本割れを起こす可能性があるというリスクです。

ただし、為替リスクには有効な対処法があります。保険料を月払いにして、その都度、その時の為替相場に応じた金額(円)を支払い続けていくことです。

解約時に突然、払込期間中の為替相場の平均と比べて極端な円高ドル安にならない限り、大きな損失を被ることはありません。

なお、運悪くそのような極端な事態になった場合でも、為替相場が落ち着くまで待つ方法もあります。

貯蓄性の生命保険である終身保険は、亡くなった際の死亡保障と貯蓄という2つの側面があります。

死亡保障という点では、葬儀などの整理費用として活用するのが適しています。

一方の貯蓄という面では、老後の生活資金や学資保険かわりに活用するのが最適です。

また終身保険の貯蓄性を高めるやり方として、できるだけ短期間で支払いを完了し契約をのこしておく方法や、ドル建てのタイプを選ぶ方法などが挙げられます。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

家族が出来たタイミングなどで、「家を買う」ということが頭に浮かび始めます。 どうせ家を建てるなら注文住宅で、自分の理想の家を建てたいと思っている人も多いのではないでしょうか。 しかし、注文住宅が実際どの程度の予算で建てられるのか、知らない人も少

現代は、公的年金制度だけでは豊かな老後の生活を送るのが難しい時代になってきています。 そこで、自分でも老後に備えようと個人年金保険への注目が高まっています。 特に、昨今のマイナス金利の影響で、日本円(円貨)の個人年金保険の販売中止や利回りが悪く

ひと昔前は、銀行預金の金利も高く、預金しているだけでお金を増やすことができた日本。 現在ではマイナス金利政策が打ち出され、そうもいかなくなってしまいました。 さらには、年金制度の崩壊がささやかれるようになり、老後資金への不安から資産運用に関心が

定年退職時に受け取る事ができる退職金が、人生で初めて受け取る「大金」であるという人は多いでしょう。 その為、どのように使えばいいか分からず、散財してしまったり、口座に眠らせたままにしてしまったりという方が見受けられます。 退職金は老後の生活を支

終身保険は数ある保険商品のなかでも、テレビCMなどでも宣伝され注目度の高い商品の1つです。 終身保険は一生涯の死亡保障がついている上に、掛け捨てではなく貯蓄性もある点が注目をあびる理由と言えます。 その一方で「終身保険は必要か」という議論がよく

生命保険を検討するときに、担当者から終身保険の提案を受けることがあると思います。 終身保険は「どういう目的で加入をするのか?」疑問を持つ人も多いのではないでしょうか? 終身保険は多くの活用方法があります。期間が限定される定期保険に比べ保険料が割

払い済み保険とは、貯蓄性のある保険で、保険料の払込みをストップして、それまでの保険料の額に見合った死亡保障を受け続ける制度です。 経済的な理由で保険料の支払いが難しくなった時に使われます。 この記事では、まず払い済み保険のしくみを説明した上で、

日本が低金利の時代となり、利率の高い外貨の人気が高まってきます。そして生命保険の中にも外貨で運用を行う外貨建て保険があります。 ただし、これまで運用などをしたことをない人は抵抗があると思います。特に気になるのが、どんなリスクがあるのか、そして自分に外

個人年金は毎月お金を積立てていくイメージがありますが、もし今、現金があるならば一括で支払いたいという人もいるでしょう。そうすると一括で払ったらお得なのか疑問ですよね。 結論からお伝えすると一括で支払うとお得になります。個人年金に限らず、生命保険全般で

住宅ローンという商品はなんとなく知っていたけれど、実際に不動産の購入を検討する段階になると住宅ローンの具体的な手続きの流れまではわからず、なんとなく不安になってしまうことはありませんか。 最近では、住宅ローンといっても、様々な商品が出てきていますし、