事業を行っている方にとって、消費税の負担は、時に頭の痛い問題です。

消費税は、売上をもとに計算するため、所得がマイナスのいわゆる赤字の状態でも、消費税を納付することになり、事業への負担となる場合があります。

消費税の納付額を大きく減らす手段というものはありませんが、負担を減らす可能性がある方法はあります。現時点では以下の3つです。

- 課税売上高を調整する方法

- 法人成り

- 簡易課税制度を利用する方法

ただし、2023年からインボイス制度が導入されるにあたって、一部の方法が通用しなくなると予想されています。

この記事では、事業者が消費税の負担を減らすために現時点で実行可能な方法と、インボイス制度の導入によって起こる変化について、それぞれ説明します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.消費税の節税は基本的には困難

まず、前提として、消費税の節税は、基本的には非常に難しいと言えます。

以下、その理由をお伝えします。

1.1.消費税とは|国内のあらゆる消費が対象

消費税は、国内のあらゆる「消費」に対して、広く、誰にでも等しく課される税です。

一部の例外を除き、ほぼ全ての物品の販売や、サービスの提供等が、消費税の対象となります。

以下の全ての要件を満たす取引は、消費税の課税対象です。

- 日本国内での取引であること

- 事業者が、事業として行う取引であること。

- 対価を得て行う取引であること。

- 資産の譲渡、資産の貸付、または役務の提供であること。

【参考】消費税がかからない取引

なお、消費税がかからない取引もあります。

それは、そもそも消費税の要件を満たしていないもの(不課税取引)や、本来は消費税の対象だが、社会的配慮により消費税を課さないとしているもの(免税取引・非課税取引)です。

- 不課税取引・・・国外での消費、見舞金・お祝い金、受取配当金など

- 免税取引・・・商品の輸出や国際輸送など

- 非課税取引・・・土地・有価証券の譲渡、授業料、社会保険診療報酬など

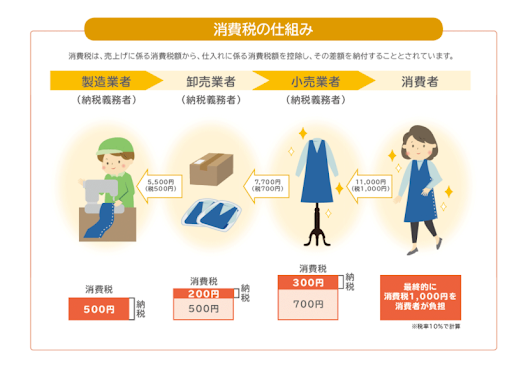

1.2.事業者は消費税の差額を納付する(仕入税額控除)

出典:財務省

事業者は、消費者から預かった消費税を納付する義務がありますが、同時に、仕入で消費税を負担しています。

税が二重三重に累積することを防ぐために、消費税の納付額の計算では、事業者は、「預かった消費税」から「自分が支払った消費税」を差し引き、差額を納付するというルールがあります。これを仕入税額控除といいます。

上図の「小売業者(右から2番目)」は、消費者から1,000円の消費税を預かっています。しかし、「卸売業者」へ700円の消費税を支払っているので、1,000円から700円を差し引き、300円を納税することになります。

このような構造になっているので、基本的には消費税の節税というものは難しいのです。

2.消費税の負担を減らすことができる制度

以上のように、消費税の「節税」は、きわめて困難です。

しかし、消費税の負担を減らす方法はあります。

現時点で、消費税の負担を減らすために可能な方法は、以下の3つです。

- 課税売上高を調整する方法

- 法人成りによる方法

- 簡易課税制度を利用する方法

2.1.課税売上高を調整する方法

まず、課税売上高を調整して、消費税の免除を受ける方法です。

原則として、新たに設立された資本金1,000万円以下の法人は、設立から2期目までは、消費税の納税義務が免除されます。

また、3期目以降も、次の2つの要件をいずれも満たしていれば、免税事業者として、納税義務が免除されます。

- 前々年度の課税売上高が1,000万円以下

- 資本金1,000万円未満

つまり、年間の売上が1,000万円前後になりそうな場合、営業を一時止めるなどして調整することで、2年後の消費税免除を受けることができます。

ただし、以下の場合は、免税事業者にあたりません。

- 特定期間(※)における課税売上高が1,000万円超である場合

- 課税売上5億円超の法人が設立し、50%超の株式を所有している子会社(特定新規設立法人)

※特定期間は、個人事業主の場合は「前年の1月1日から6月30日までの期間」、法人の場合は「前事業年度開始の日以後6ヶ月の期間」です。

2.2.法人成りによる方法

続いて、個人事業主が法人を設立した場合です。

前述のように、新たに設立した法人は2期目まで消費税が免除されますが、これは、いわゆる「法人成り」の場合にも適用されます。

個人事業主としての課税売上高が1,000万円に届きそうなとき、資本金1,000万円未満の法人を設立すれば、そこから消費税が2年間免除されることになります。

ただし、法人成りによって総合的にメリットがあるかどうかは、他の税や事業の状況なども含めて検討する必要があります。

2.3.簡易課税制度を使う方法

3つめは、簡易課税制度を利用する方法です。

課税事業者が消費税をいくら納めるか計算する方法には、「本則課税」と「簡易課税」の2つがあります。

本則課税

実際にかかった売上や経費から、納付額を計算する方法です。

すなわち、売上高に対する消費税額から、仕入に対する消費税額を差し引いて消費税額を計算します。

簡易課税

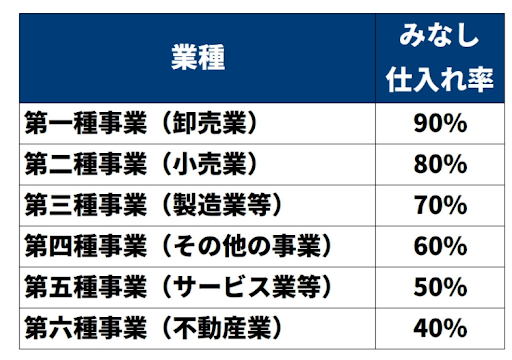

業種ごとの「みなし仕入れ率」を用いて、簡易に計算する方法です。

これは、売上にかかった消費税に、「みなし仕入率」をかけたものを、支払いにかかった消費税とみなして計算する方法です。簡易課税を使えるのは、課税売上高が5,000万円以下の中小企業です。

業種によっては、簡易課税制度を使うことで、消費税の負担が抑えられる場合があります。業種ごとの「みなし仕入率」は、下の表の通りです。

たとえば、卸売業で、税込売上高3,300万円の場合、仕入率は90%なので、

- 預り消費税額:3,300万円×10/110=300万円

- みなし仕入額:3,300万円×90%=2,970万円

- 支払消費税額(簡易課税制度):2,970万円×10/110=270万円

したがって、消費税額は、300万円-270万円=30万円

となります。

みなし仕入率が高い卸売業や小売業などは、実際にかかった売上や支払いをもとに計算するよりも、簡易課税を使った方が消費税を抑えられることが多くなります。

一方、事業が赤字の場合、「みなし仕入れ率」よりも実際の仕入れ額が高くなりがちなので、本則課税が有利になるケースが多くなります。

2.3.1.注意点

簡易課税制度を使う方法には、以下の注意点があります。

- 簡易課税を選択すると、その後2年間は継続して適用しなければいけない

- 消費税の還付を受けられるのは「本則課税」で納付する課税事業者のみ

したがって、どちらの方法を使うかは、税理士と相談し、細かくシミュレーションを行う必要があります。

3.インボイス制度導入による影響

3.1.インボイス制度とは?

2023年10月1日から、適格請求書制度(=インボイス制度)が開始されます。

インボイス制度の目的は、軽減税率の導入により2種類の消費税率が存在する状況に対応し、消費税額を正確に把握し、取引の透明性を高めることとされています。

インボイス制度では、事業者が消費税の仕入税額控除を行うには、インボイスの保存が必要になります。

インボイスを発行する適格請求書発行事業者になるには、税務署に届け出を行い、事業者登録が必要ですが、登録できるのは課税事業者のみです。免税事業者は、インボイスを発行する適格請求書発行事業者になることはできません。

3.2.インボイス制度が開始すると何が起こるか?

これまで、課税事業者は、「預かった消費税」から「自分が支払った消費税」を差し引き、差額を納付していました。

インボイス制度では、免税事業者は、仕入税額控除を行うのに必要なインボイスを発行することができません。課税事業者にとっては、インボイスを発行できない業者(免税事業者)と取引を行うと、支払った消費税を差し引くことができず、消費税の負担が増加することになります。

その結果、インボイス制度における免税事業者は、次のようなデメリットを受ける可能性があります。

- 課税事業者から、消費税分の値引きを要求される

- 取引自体を断られる

なお、免税事業者からの仕入税額控除は、段階的に縮小し、2029年に完全に廃止される予定です。

3.3.消費税の負担を減らす方法への影響

インボイス制度の導入は、上述した、消費税の負担を減らす方法のうち、「課税売上高を調整する方法」「法人成りによる方法」に影響を及ぼすと考えられます。

3.3.1.「課税売上高を調整する方法」は、デメリットが大きくなる

「課税売上高を調整する方法」は、課税売上高が1,000万円未満に収まるよう調整して、消費税の免税を受けるというものです。

しかし、消費税の免除を受けられたとしても、インボイスを発行できないことから、仕入れ価格の値下げを要求されたり、課税業者である同業他社に仕事が流れてしまい、売上が減少する可能性があります。

3.3.2.法人成りによる消費税免除は、2023年10月以降難しくなる

法人成りした場合、新たに設立した資本金1,000万円未満の法人は、2期目まで消費税が免除されますが、インボイス制度が開始すると、業種によってはこの方法が使えなくなる可能性があります。

インボイス制度が開始しても、新設法人の消費税免除に関して変わりはありません。

しかし、取引先の多くが法人である場合、免税事業者であると事業に支障をきたし、課税業者にならざるを得ない可能性があります。

一方、個人のお客さんが多い業種であれば、免税事業者でいることのデメリットはそこまで大きくないと言えます。

3.3.3.簡易課税を使う方法への影響は少ない

簡易課税の計算では、自社の売上金額に「みなし仕入れ率」を掛けた金額を、支払いにかかった消費税とみなします。つまり、仕入れ先がインボイスを発行できる事業者かどうかは関係がありません。そのため、インボイス制度導入の影響は限定的と考えられます。

まとめ

2021年現在、消費税の免除を受けるには、課税売上高を調整する方法と、法人成りによる方法があります。また、簡易課税で計算することで、本則課税で計算した時よりも納税額が抑えられる場合があります。

しかし、2023年に開始するインボイス制度では、業種によっては、免税事業者でいることのデメリットが大きくなることが予想されています。