次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

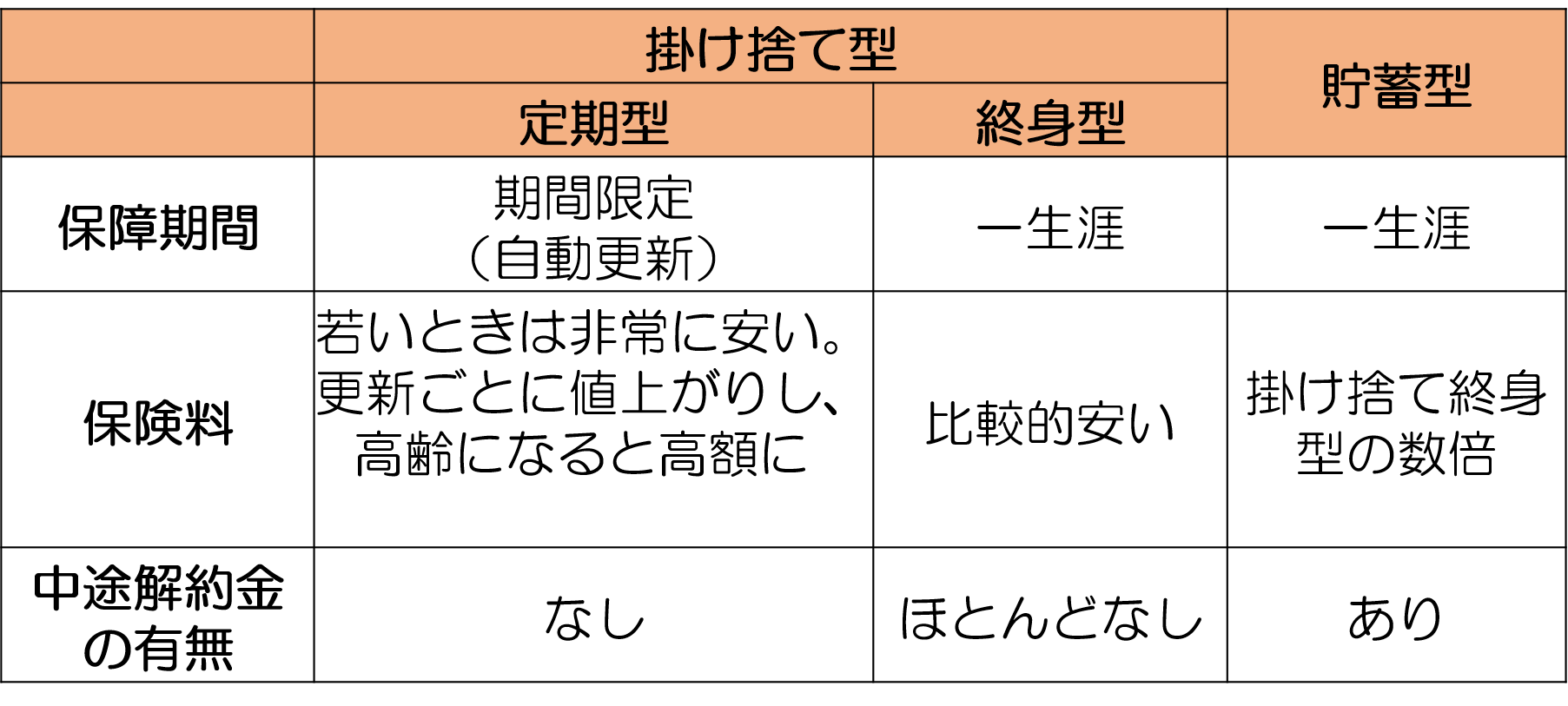

がん保険には、保険期間に応じて「終身がん保険」と「定期がん保険」の区別、保険料が戻ってくるか否かに応じて「掛け捨て型」と「貯蓄型」の区別があります。

それぞれにメリット、活用上の注意点があり、向き・不向きがあります。

そこで今回は、がん保険を「終身・掛け捨て型」「終身・貯蓄型」「定期・掛け捨て型」の3つの型に分けて、保険料の差、保障の手厚さ等の比較を行いながら、どういう人にどのタイプが向いているのか、お伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

がん保険には以下の区別があります。

【保険期間による区別】

【保険料が返ってくるか否かによる区別】

そして、これらの組み合わせで以下の3つに分かれます。

なお、貯蓄型は現在あるものは全て終身タイプです。「定期×貯蓄型」のがん保険は存在しません。

それぞれの特徴を大まかに分けると以下の通りです。

掛け捨て型のがん保険は、保険料は1円も戻ってくることはありませんが、保険料が割安です。

これに対し、貯蓄型がん保険は、保険料が高額である代わりに、ある程度の貯蓄の機能があります。

以下、それぞれについて、特徴と活用法を説明します。

終身・掛け捨て型がん保険は、保険料の額がずっと変わりません。

保障内容は保険会社によってさまざまですが、トレンドは以下の3つのタイプです。

かつて主流だったのは、入院と手術に重点を置いた「医療保険のがん版」のようなものでした。

しかし、がん治療は大きく変わりました。以前は長期入院して手術を受けるのが当たり前だったのが、今では通院治療の比重が大きくなり、かつ、手術を受けるとは限らなくなっています。

そんな中で、がん保険の保障内容も大きく変わってきているのです。

一時金タイプは、がんと診断されたら「100万円」などのまとまったお金を受け取れるものです。受け取ったお金をどのようなことに使ってもかまいません。

入院費用でも、手術費用でも、民間療法でも、極端なことを言えば旅行の費用でも、何に使っても全く問題ありません。

最も汎用性が高いタイプです。

治療ごと受取タイプは、入院・通院に関わらず受ける可能性が高い治療について、受けるごとに決まった額を受け取れるものです。

治療が長期間続くケースに有効です。

終身・掛け捨て型のがん保険では、保険料の払込期間を「60歳まで」「65歳まで」などと決めることができます。

加入中ずっと支払い続ける「終身払い」よりも、1ヶ月あたり、1年あたりの保険料は高くなります。その代わり、払込期間後は一生涯にわたり、保険料の負担なく保障を受けることができるのです。

しかし、この「●歳まで払い」は、一般的にはあまりおすすめしません。なぜなら、がん保険の見直しが困難になるからです。

というのは、先ほどもお伝えしたように、20年前と今とではがんの治療が大きく変わっています。

「一時金タイプ」であれば、どんな治療を受けても使えるので「●歳まで払い」を選んでも良いかもしれません。しかし、それ以外のタイプを選ぶ場合は、がん治療の進歩とともに保障内容が古くなる可能性がありますので、「●歳まで払い」あまりおすすめできません。

おすすめなのは、「終身払い」を選択した上で、がんと診断された時に保険料が免除される特約(保険料免除特約)を付けることです。

終身・貯蓄型がん保険の現在の主流は、「70歳」など一定の年齢まで加入し続けると、それまで支払った保険料全額が還付金として戻ってくるものです。

なお、その年齢までの間にがんにかかって保険金を受け取っていた場合、その分の額は差し引かれます。

保険料の額は一生涯変わりません。しかし、掛け捨て型がん保険の数倍とかなり割高になります。

しかも、還付金を受け取った後も保険に加入し続けたければ、その割高の保険料を支払い続ける必要があります。

そのため、以下の2つを心に留めておく必要があります。

加入するならば、これらのことについて十分に理解し、納得した上でする必要があります。

定期型がん保険は、ある決まった一定期間に保険料を支払い、その期間だけ保障が受けられるというものです。

その期間以降も引き続き保障を受けたければ、更新(自動更新)となります。更新は基本的に5年ごとのものが多く、その度に保険料が上がっていきます。

だいたい50歳になるまでは、終身型がん保険と比べて保険料が割安です。

しかし、50代以降、保険料が上がっていきます。

そのため、プランによっては、万が一、家計の経済状況に何らかのダメージがあれば、保険料の支払いができなくなるリスクがあります。

ただし、定期型がん保険の中には、自由診療も含めて、治療費の大部分を肩代わりしてくれるような非常に保障の厚いものもあります。

そのため、加入年齢ごとの保険料を確認し、無理なく支払い続けられそうであれば、定期がん保険は有効な選択肢になります。

また、、一生涯のがんの保障のために終身型がん保険に加入した上で、それに加えて、働きざかりの間だけ定期型がん保険に加入するという選択肢もあります。

なぜなら、がんになって経済的に最も困難な状況に陥ってしまうのは、働きざかりの世代だからです。家族を養う一家の大黒柱であることが多いなど、収入減と医療費がかかることのダブルパンチに見舞われるリスクが大きいからです。

※どういう時にがん保険が必要なのかを理解しておこう。

上述の通り、がんになった場合に家計へのダメージが最も大きいのは、現役世代のうちにがんになって長期の治療が必要になった場合です。

そのため、若いうちは終身型がん保険を軸に、定期型がん保険に加入する方も少なくありません。

詳しくは『がん保険の必要性を60歳より前と後に分けて考える』をご覧になって、がん保険でどこまで保障するかの判断に役立てていただければと思います。

どのタイプを選ぶかを決めるには、がん保険がいつまで必要なのかを考える必要があります。

がん保険は、基本的に、一生涯加入し続けることが望ましいと言えます。ただし、これは考え方次第です。

たとえば、編集長の祖父は91歳でがんで亡くなりましたが、80代後半でがんが発覚した後、高齢のため体が治療に耐えられないということで、手術や抗がん剤等の治療は一切受けなかったそうです。そういう選択肢もありです。

しかし、少なくとも、体ががんの治療に耐えられる間は、がん保険があるに越したことはありません。

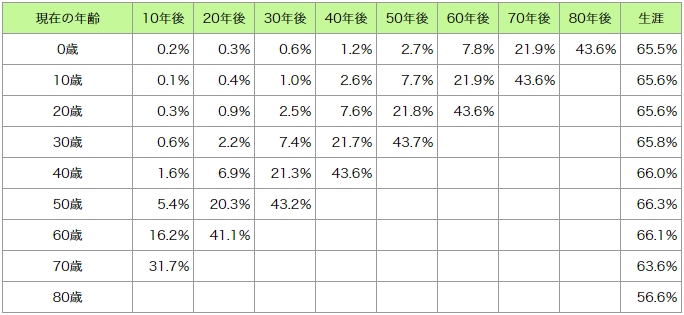

そこで、参考としていただきたいのが、年齢ごとのがん罹患リスクの違いです。

下の表をご覧ください。これは「がん情報サービス」の『最新がん統計』(2018年データに基づく)から抜粋したもので、現在年齢別のがん罹患リスクを示しています。

たとえば、30歳男性は、10年後までにがんになる確率が0.6%、50年後までにがんにかかる確率が43.2%となっています。

年齢が上がるほどがんの罹患リスクが高まることが分かります。

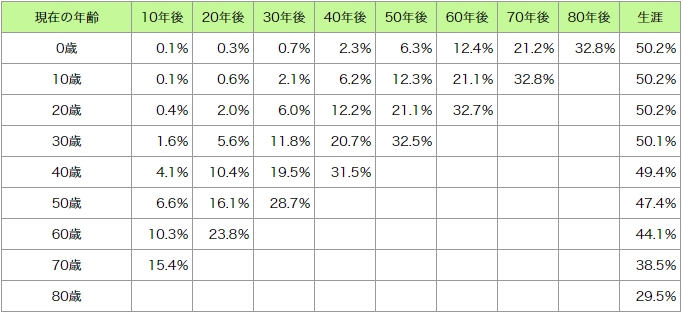

こちらは、女性の現在年齢別のがん罹患リスクを表します(「最新がん統計」より抜粋)。

女性の特徴としては、男性より若い年代でがんになる確率が高いということです。

一方で、70歳・80歳以降にがんになる確率は、男性よりも大幅に少なくなります。

しかし、それでも確率としては38.5%、29.5%と、低いとは言えません。

これらのことからすれば、男女いずれも、できるだけ一生涯、がん保険に加入し続けることが望ましいと言えます。

以上、定期がん保険、終身がん保険のいずれを選ぶにしても、重要なのは、

ということだと言えます。

がん保険に入る目的は、万が一がんになって長期治療が必要になった場合でも、治療費と家族の生活を守るためです。

したがって、最も望ましいがん保険は、保障が一生涯続く「終身型」で、かつ、保険料を無理なく払い続けられる「掛け捨て型」だと言えます。中でも特におすすめなのが「一時金タイプ」と「治療ごと給付タイプ」の2種類と、それらを組み合わせたタイプです。

積立型(終身型のみで定期タイプはない)は、保険料が割高な上、お金が返ってきた後もその割高な保険料を支払い続けなければならないことに注意が必要です。

定期タイプは、保障内容が充実しているものが多いのですが、年をとるにつれ保険料が上がっていくことと、保障が80代までで終わることに注意が必要です。保険料を無理なく払い続けられるならば有益な選択肢の一つです。また、あるいは、基本の保障は「終身・掛け捨て型」で確保して、働きざかりの間にプラスで加入することがおすすめです。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

がん保険を検討する時に、どのような特約を選ぶべきか悩んでしまった経験はありませんか。 がん保険の特約で主だったものは以下の5種類です。 がん入院特約 がん通院特約 がん診断一時金特約 抗がん剤・放射線治療特約 がん先

若年層のお客様からよく、がん保険について、何歳で加入するのがベストなのか?まだ早いのではないか?という質問をいただきます。 特に、「自分の年代だとがんにかかる確率が低いのに、今のうちから加入する必要があるのか?」「がんが気になる年齢になってから加入す

がん保険は、ご相談を受けていて、最も「分からない」と言われることが多い保険です。 特定の病気だけに絞ってカバーする保険は他にほとんどありません。また、保障等の内容も画一的ではなく保険会社によって様々で、向き不向きが分かれます。 それだけに、「ど

がん保険の保障内容の中でも、特におすすめなものの一つが、「がん診断一時金(診断給付金)」です。 この保障を付ければ、がんになった際にまとまった金額の保険金を受け取れて、しかもどんな用途にも使えるからです。 一方で、がん診断一時金の保障を付けると

国立がん研究センターの予測によると(※)2020年にがんにかかる女性は429,900人、同センターの統計では10年前の2008年にがんにかかった女性の数は311,980人だったので、以前よりずっと女性のがん患者数は増加していることになります。 ※参照

がん保険で子宮頸がん保障したい方に知ってほしい4つのポイント

女性特有のがんの中で最も罹患率が高いのが子宮がんです。赤ちゃんを産むための子宮にできるがんなので、ある意味、女性にとって最も精神的・肉体的苦痛を伴う病気のひとつといえるでしょう。 そして、子宮がんの中でも、特に子宮頸がんは、出産適齢期といわれる20代

がん保険の保障内容は保険会社・商品によってさまざまです。 また、保険料から見ても、一生涯保険料が上がらない「終身タイプ」と、更新ごとに保険料が上がっていく「定期タイプ」があります。 このように、がん保険は選択肢が多いので、どんながん保険に加入す

「子どもにもがん保険はかけておいた方が良いのでしょうか?」お子様のいるお父様お母様から、このようなご質問をいただくことが、ここ数年で増えてきました。 近時の放射能の影響により、子どもの甲状腺がんを心配になられているご両親も少なくないのではと思います。

がん保険はテレビCMやインターネット広告などで盛んに宣伝されていますが、がん保険に入るべきかどうなのか、なかなかイメージが付かないと思います。 がん保険が必要か否かは、どのくらいの確率でがんになるかや、がんの治療期間はどのくらいかなどのことをふまえ検

がん保険の解約返戻金はどれくらい?その金額と加入時のポイント

がん保険の中には解約返戻金を受け取れるタイプがあります。そういったがん保険に加入しているお客様から、よく、今のがん保険を続けるべきか、見直して時代に合ったがん保険に加入するか、というご相談をお受けします。 実際、がん治療は目覚ましい進化を遂げており、