次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

グループホームは認知症をわずらう高齢者を受け入れる介護施設です。

地域密着型のサービスであり、入居するためには施設と同じ市区町村に住民票がある必要があります。

認知症の高齢者がいる家族にとっては心強い味方といえますが、どのくらい費用がかかるかが気になるところではないでしょうか。

この記事では、グループホームの費用の相場についてわかりやすく紹介しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

グループホームの費用の相場を知る前に、グループホームはどういった施設か振り返っておきましょう。

グループホームは、認知症の高齢者に特化した小規模な共同生活の場です。

認知症の症状を安定させたり進行を遅らせたりすることを目的として、入居者同士で家事を分担するなどして生活を行います。

施設には認知症の介護についての知識と技術があるスタッフがおり、入居者をケアします。

グループホームへ入居する際にかかる「入居一時金(もしくは保証金)」の相場は0円~数百万円程度、毎月かかる費用の相場は15~30万円程度です。(※)

グループホームの費用の内訳や、具体的な費目、概要については次項で解説します。

※参照元:LIFULL介護(「【違いを表で確認】老人ホームはいくらかかる?料金を種類ごとに比較」)

グループホームへ入居する場合、どんな費目でどのくらいの費用がかかるのでしょうか?

ここではその内訳や概要について、簡単に解説しています。

グループホームへ入居する際は、入居一時金もしくは保証金と呼ばれる費用を支払う必要があります。

(施設によっては、入居一時金・保証金が0円の場合もあります。)

入居一時金(保証金)は賃貸住宅での敷金にあたる費用で、退去時の居室の清掃・修繕に利用されます。

その上で差額があれば返却される点も、住宅の賃貸契約と同じです。

グループホームで月々に発生する費用は「介護サービス費」と「その他の生活費」に分類できます。

以下、それぞれの費用について解説します。

食事や入浴などの際の介護サービスを受けるための費用です。

介護サービス費は、要介護度と施設内の「共同生活住居数」(ユニット数)によって以下の通りかわります。(※)

共同生活住居とは、施設で暮らす高齢者のグループとお考え下さい。

また、こちらの表は介護保険の負担額が1割の場合です。詳細は後述します。

| 共同生活住居 の数 |

要介護度 | 自己負担額 (30日分) |

| 1つの場合 | 要支援2 | 22,650円 |

| 要介護1 | 22,770円 | |

| 要介護2 | 23,850円 | |

| 要介護3 | 24,540円 | |

| 要介護4 | 25,050円 | |

| 要介護5 | 25,560円 | |

| 2つ以上の 場合 |

要支援2 | 22,290円 |

| 要介護1 | 22,410円 | |

| 要介護2 | 23,460円 | |

| 要介護3 | 24,180円 | |

| 要介護4 | 24,660円 | |

| 要介護5 | 25,140円 |

※厚生労働省公式サイト(「どんなサービスがあるの? – 認知症対応型共同生活介護(グループホーム)」)

介護サービス費は、看取り(亡くなる際の世話)の対応をしたりスタッフの人数を充実させたりすることによって加算処理されます。

加算処理される項目については、施設ごとに異なるため詳細は対象の施設へ直接問い合わせて確認することが費用です。

加算処理が行われる例としては、看取り介護をする場合に発生する「看取り介護加算」や、認知症介護実践リーダー研修修了者の配置数など条件を満たした施設で加算される「認知症専門ケア加算」があげられます。

介護サービス費に関しては「高額介護サービス費」の適用により、介護保険から返金してもらえる場合があります。

具体的には、介護サービス費が所得ごとに決められた以下上限額をこえた場合に、その分が返金されます。(※)

| 区分 | 対象 | 負担の上限額 (月額) |

| 第1段階 | 生活保護の受給者 | 15,000円(個人) |

| 第2段階 | 前年の合計所得金額と公的年金収入額の合計が年間80万円以下の方 | 24,600円(世帯) |

| 15,000円(個人) | ||

| 第3段階 | 世帯全員が市区町村民税を課税されていない方 | 24,600円(世帯) |

| 第4段階 | 市区町村民税課税世帯 | 44,400円(世帯) |

※参照元:厚生労働省公式サイト(「介護サービス情報公表システム」)

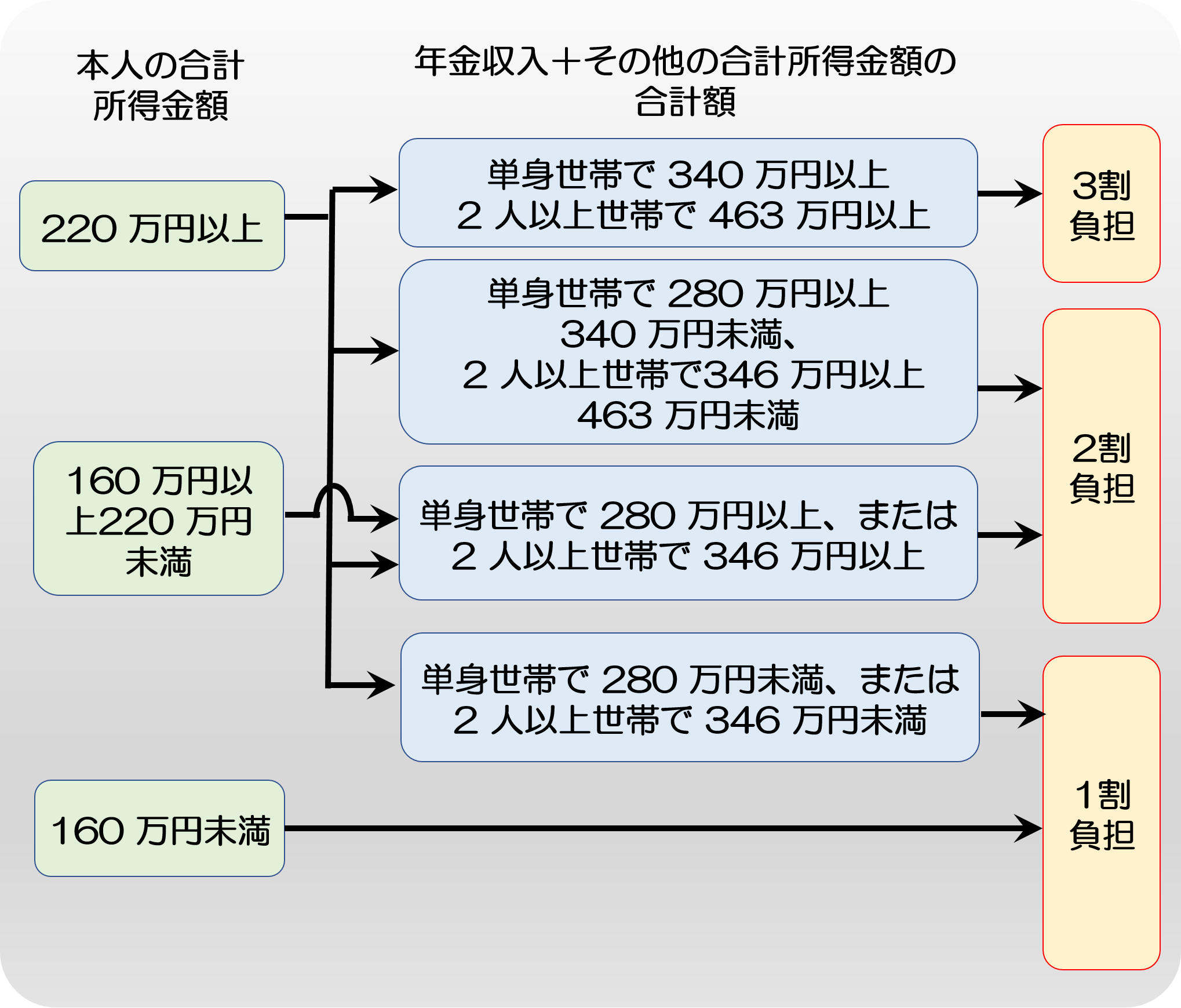

上にあげた介護サービス費は、介護保険の自己負担が1割の場合の金額です。

以下の表にあるとおり、所得の額によっては2割もしくは3割の負担となることもあるので注意してください。

【65歳以上の高齢者の介護保険の自己負担額(※)】

※参照元:厚生労働省(「【頭紙】利用者負担割合の見直しに係る周知用リーフレットの送付について」)

まずあげられるのは居住費です。

これは施設がある地域や設備、居室の広さなどによって決まります。

一般的には都市部の方が高くなります。

そのほかに含まれるのは、食費や光熱費、理美容代、娯楽費、お菓子代、おむつ代などです。

こちらも詳細については、対象の施設へお問い合わせください。

グループホームは有料老人ホームとよく比較されるようですが、特徴が大きく異なります。

有料老人ホームは高齢者全体が対象の施設であり、施設ごとに入居の条件が異なるのが特徴です。

施設の規模もさまざまで、入居者数名程度の小さな施設から100名以上の大きな施設まであります。

食事・掃除・洗濯といった生活サービスが受けられる上に、設備・レクリエーションが充実した施設も多く、入居者は楽しく快活に暮らすことができます。

ホテルのような宿泊施設で過ごすような感覚というと分かりやすいでしょうか。

たいしてグループホームは、認知症の高齢者が対象となる小規模な共同生活のための施設です。

認知症の症状を遅らせるなどの目的のため、アットホームな雰囲気のなか入居者は一緒に家事を行い生活を営みます。

また有料老人ホームでは希望すれば全国どの施設でもえらぶことができますが、グループホームは上述のように施設と同じ市区町村に住民票があることが必要です。

希望にあうグループホームを探す際は、専用の検索サイトを使うのが便利です。

以下、主要なグループホームの検索サイトを紹介します。

全国38,000件以上から検索できる業界最大級の老人ホーム検索サイトです。老人ホームの種類や地域などから、希望の施設を探すことができます。

14年の運営実績を誇る有料老人ホームの検索サイトです。電話でホームの選び方などを相談することもできます。

施設情報20,000件を掲載する老人ホームの検索サイトです。施設の種類や費用はもちろんのこと、医療受け入れ体制などの条件を細かく指定して検索することができます。

認知症の高齢者を受け入れてくれるグループホームは、入居一時金として0円~数百万円程度、毎月の費用として15~30万円程度(※)が相場です。

また費用は要介護度や所得額などによっても変わります。

この記事を参考にして、グループホームで必要な費用のおおよそのイメージをもっていただければ幸いです。

※参照元:LIFULL介護(「【違いを表で確認】老人ホームはいくらかかる?料金を種類ごとに比較」)

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

社長の老後資金5,000万円を効率的に準備する方法──企業型DCを活用した節税戦略

「老後2,000万円問題」が話題となったのは、もう何年も前のことになります。しかし昨今の急激な物価上昇を踏まえると、本当に2,000万円で足りるのか、不安を感じる方も多いのではないでしょうか。実際、最近では老後に必要な資金として「5,000万円」という数字

退職金とiDeCoは同時に受け取ると大損?手取りを最大化する出口戦略と「10年・20年ルール」

「退職金をもらって、長年積み立ててきたiDeCoも一気に受け取ろう」長年の勤労の対価として、まとまったお金を手にする退職のタイミング。しかし、受け取り方について深く考えず、なんとなく同時に受け取ろうとしている方は要注意です。実は、退職金とiDeCo(個人型

遺族厚生年金、生涯受給から「5年で打ち切り」へ|2028年からの大改正を解説

「夫に万が一のことがあったら、遺族年金があるから、なんとか生活はしていけるはず…」これまで、多くのご家庭、特に専業主婦世帯の生活設計は、この公的なセーフティネットを前提に考えられてきたかもしれません。しかし、その常識が、今、根底から覆されようとしています。

別居の親を扶養に入れるだけで年間28万円の節税?その方法と注意点

ご自身の老後資金や子どもの教育費など、将来に向けた資産形成を考える中で、年金生活に入る親の生活をどう支えていくか、という課題に直面する方は少なくないでしょう。親を経済的に支援したい気持ちはあるものの、家計への負担を考えると、なかなか一歩を踏み出せない、とい

老後を豊かに暮らすのが難しい時代になりました。 老後の備えで真っ先に思い浮かぶのが「お金を貯める」ではないでしょうか。一時期「老後2,000万円問題」が話題になりましたが、「そんなに貯められない」と不安になった方も多いと思います。 しかし、老後

年金繰り上げ受給は60歳が合理的?受給開始を前倒しすべき理由と実務上の注意点

「年金は原則通り65歳から、あるいはできるだけ遅らせて受け取る方が、月々の受給額が増えてお得だ」一般的には、このように受給開始時期を遅らせる「繰下げ受給」が、老後資金を最大化する王道として推奨される傾向にあります。確かに、額面上の月額受給額を最大化するとい

老後に対して何となく不安を感じているのではないでしょうか。 誰もが老後は豊かな生活をしたいと願いますが、実際は、老後の生活に困窮する「老後貧乏」と言われる人が年々増加しています。 生命保険文化センターが行った「生活保障に関する調査(令和元年(2

小規模企業共済と経営セーフティ共済の貸付制度を活用した資金調達と資産形成の実務

会社経営において「売上を上げる」「経費を削減する」といった議論は日常的に行われますが、意外と見落とされがちなのが「資金調達手段の確保」です。いざという時に手元資金がなければ、たとえ帳簿上は黒字であっても倒産に追い込まれるケースは珍しくありません。資金調達と

いざ老後のお金をどうするか考えてみても、「どのくらい必要なのか」や「どのように確保すればよいか」分からないことが多いのではないでしょうか。 この記事ではアンケートや公的な統計によって、老後に必要となるお金の目安を紹介しています。 その上で、その

相続税が払えず自己破産?滞納が急増する理由と回避するための生前対策

「相続」は、誰の身にも起こりうる、人生の重要な節目です。 親から大切な財産を受け継ぐ一方で、多くの人が直面するのが「相続税」の問題です。 近年、この相続税を納付できずに「滞納」してしまうケースが年々増加しており、その額は年間400億円を超え、過去最高を更新