次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

保険料が掛け捨てにならないのが魅力の貯蓄型の生命保険ですが、一方で保険料が高い側面もあり、どういう場合に契約すればよいか迷っていませんか?

ここでは、貯蓄型の生命保険の2つの役割と、さらに貯蓄性を高める2つの方法を解説します。

この記事は、あなたが掛け捨てもしくは貯蓄性のある生命保険のどちらを選ぶべきか判断する際の参考になります。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

貯蓄型の生命保険は、契約者が亡くなった際に保険金が受け取れる点は、掛け捨て型の生命保険と同じです。

その一方で毎月の保険料が積み立てられ、解約時や満期時のいずれかに必ずお金を受け取れる点が掛け捨て型との違いです。

このようにお金を貯めることができるため、貯蓄型の生命保険と呼ばれます。

貯蓄型の生命保険には終身保険・養老保険の2種類があり、戻ってくるお金の額に大きな違いがあります。

いずれも、このところのマイナス金利の影響によって貯蓄の効率が悪くなってしまいました。

けれど終身保険の方は、選び方や契約方法によってはお金を増やすことができ貯蓄としての価値があります。

たいする養老保険は、結論から言って支払ったお金より返ってくるお金の方が少ないことがほとんどなので、貯蓄としてはおすすめできません。

結論から言うと、死亡保障を重視して生命保険を選ぶのであれば、掛け捨て型と比べて貯蓄型は格段に割高となりむいておりません。

保険料がおさえられる掛け捨て型をおすすめします。

実際、どの程度違うか、A生命の保険商品を例にとって比較してみましょう。

終身保険・掛け捨て型(定期保険)いずれも30歳男性が1,000万円の死亡保障をつけて加入するものとします。

また掛け捨て型の保険満了の年齢を60歳、終身保険の保険料払込満了も60歳に設定します。この場合の保険料は以下の通りです。

ご覧の通り、60歳までの間であれば、同じ1,000万円の保障をつけるのに貯蓄型の方が約9倍も高くなっています。

掛け捨て型なら貯蓄型よりはるかに低い保険料で、同じ額もしくはさらに高い額の死亡保障を用意することが可能です。

終身保険では死亡保障・貯蓄という2つの側面があることは書きました。

また、上で書いた通り、死亡保障を優先する場合、掛け捨て型の方が適しています。

それでは貯蓄型の生命保険である終身保険は、どういった目的で利用するのが適しているのか、1つずつ見ていきましょう。

生命保険における死亡保障は、主に以下2つの目的で契約されます。

このうち、遺された家族の生活費として死亡保障を用意するのに適しているのは、掛け捨て型の生命保険です。

上で比較したように、少ない保険料で多くの保険金を用意することができるためです。

例えば稼ぎ手である一家のお父様が亡くられた場合、まとまった金額の保険金を遺す必要があります。

その場合でも、掛け捨て型なら保険料をおさえることが可能です。

また仮に掛け捨て型で契約を60歳満了とした場合でも、その頃には子供も自立していると考えられ死亡保障の必要性が少なくなります。

これも掛け捨て型が適している理由です。

一方、貯蓄型の生命保険は、整理費用として利用するのが適しています。

日本消費者協会の調査によると、葬儀費用の平均は約196万円。地域などによって差がでる可能性はあるものの、少なくとも遺された家族のための生活費より、必要な金額は断然少なくてすみます。

このぐらいであれば、貯蓄型の生命保険でも比較的用意しやすいでしょう。

また終身保険となるので、定期保険ではカバーするのが難しい高齢で亡くなった際にも、保険金が提供され家族の負担を減らせるのも整理費用として適している理由です。

終身保険の貯蓄性は、老後のための資金を貯めるのに活用するのが有効です。

子供が独立するまでは死亡保障として契約を残しておき、子供も独立して定年で退職したあとには、解約して貯まったお金を老後の生活資金として利用します。

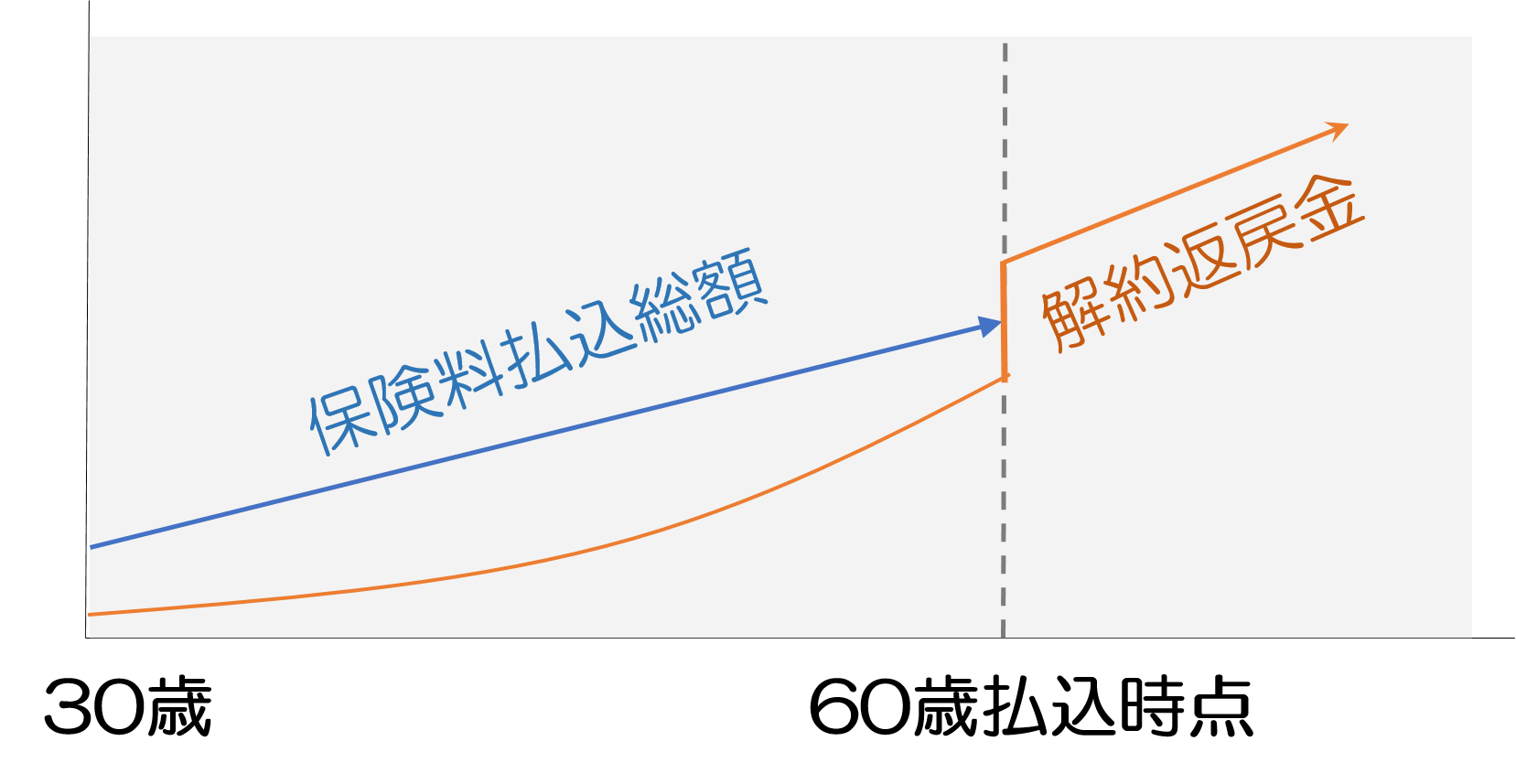

この場合、例えば60歳の定年時に払込満了となるよう契約を設計することで、以下の図のように60歳以降に解約した際に、払い込んだ保険料の金額より多くの払戻金を受け取ることができます。

一例としてB生命の終身保険をみてみましょう。

この保険で、死亡時の保険金を1,000万円と設定した場合に、30歳男性が加入して60歳になるまでに払い込む保険料の総額は約780万円(保険料は毎月21,640円)。

たいして60歳払込満了時点で解約すると約860万円が受け取れて、その払戻率は約110%となります。

また60歳時点で老後資金が十分であれば、そのまま契約を残しておくことで、解約したときにもらえるお金をさらに増やすことも可能です。

この貯蓄性を活かして、学資保険の代わりとして利用する方法もあります。

例えば30歳で子供ができた男性が、終身保険に加入すると仮定してシミュレーションしてみましょう。

この男性は自分が45歳となって子供が高校へ上がる段階や48歳となって子供が大学へ上がる段階で、一定の資金が欲しいとします。

そこで先ほどのB生命の終身保険を以下条件で加入します。

この場合、満期となる15年後までに支払う払込保険料累計と15年目の段階で解約した際の解約返戻金は以下の通りです。

銀行に預けておくより利率がよい上に、万が一、契約者の方がこの15年以内に亡くなった場合は500万円の保険金を家族が受け取ることもできます。

また「高校の資金はあるから大学に入るまで貯めておこう」といったように、解約するまでの期間を先延ばしにすれば、以下の通りさらに払戻率がよくなります。

終身保険では契約内容を工夫することで、貯蓄の効率を高めることが可能です。

具体的な方法として以下2つがあげられます。

1つずつ解説します。

上の例に出したように、15年払や10年払のように出来るだけ短い期間で保険料を支払い終えた方が、支払うべき保険料の総額が少なくなる上に払戻の返戻率が高まります。

その分だけ毎月の保険料が高くなりますが、お金に余裕があれば、この方法をとった方がお得です。

またこの方法は、子供の学資保険代わりに終身保険を使いたい際に適しています。

例えばC生命の終身保険において死亡保険金500万円、払込期間を15年払いとし、契約から20年目に解約した場合の払込保険料の累計や解約返戻金は以下の通りです。

終身保険には、「ドル建て」や「変額」というタイプもあります。ここではドル建ての終身保険について簡単に紹介します。

ドル建ての終身保険とは、その名の通り日本円ではなく米ドルなどで支払い、解約返戻金も米ドルなどで受け取るタイプの終身保険のことです。

マイナス金利政策などの影響により、円建てよりもドル建ての終身保険の方が解約時の返戻率が高くなっています。

また、ドル建ての方が保険会社では資金運用で収益が見込めることから保険料が安くなります。

こういった理由から、貯蓄性を高めるのであればドル建ての終身保険という選択肢もあります。

一例としてD生命の米ドル建て終身保険の例をみてみましょう。

1米ドル約110円換算とし、5万米ドル(約550万円)の死亡保険金を用意し、払込期間を10年と短くした場合の例は以下の通りです。

※分かりやすく日本円のみで表示します。

米ドル建ての保険で注意しなければならないのは「為替リスク」です。これは、解約返戻金を受け取る時になっていきなり極端な円高ドル安になった場合に、元本割れを起こす可能性があるというリスクです。

ただし、為替リスクには有効な対処法があります。保険料を月払いにして、その都度、その時の為替相場に応じた金額(円)を支払い続けていくことです。

解約時に突然、払込期間中の為替相場の平均と比べて極端な円高ドル安にならない限り、大きな損失を被ることはありません。

なお、運悪くそのような極端な事態になった場合でも、為替相場が落ち着くまで待つ方法もあります。

貯蓄性の生命保険である終身保険は、亡くなった際の死亡保障と貯蓄という2つの側面があります。

死亡保障という点では、葬儀などの整理費用として活用するのが適しています。

一方の貯蓄という面では、老後の生活資金や学資保険かわりに活用するのが最適です。

また終身保険の貯蓄性を高めるやり方として、できるだけ短期間で支払いを完了し契約をのこしておく方法や、ドル建てのタイプを選ぶ方法などが挙げられます。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

資産管理会社の設立メリットとは?個人と法人の税率差を活かした最強の資産防衛術

「将来の相続税が不安だが、具体的な対策がなかなか見えてこない」 「副業の不動産所得や株の配当が増えてきたが、所得税が驚くほど高く、手元にキャッシュが残らない」 このように感じている資産家や経営者、あるいは年収の高い給与所得者の方にとって、最強の

土地活用に関心はあっても、本業が忙しく集金や清掃、クレーム対応といった煩雑な業務に時間を割けない方は少なくありません。「できるだけ手間をかけずに、安定した収益を得たい」という方にとって、有力な選択肢のひとつが駐車場経営、とりわけ「一括借り上げ方式」によるコ

手取りを最大化する役員報酬額とは|利益規模別シミュレーションで導く最適解

会社で利益が順調に出てくると、「役員報酬を上げて自分の生活を豊かにしたい」と考えるのは自然なことです。役員報酬は会社の経費になるため、報酬を増やせば法人税が減るのも事実です。しかし、この発想だけで報酬額を決めてしまうと、知らないうちに数百万円単位で損をして

トレーラーハウス投資で実現する節税と資産運用——4年償却・固定資産税ゼロの仕組みを徹底解説

「来年くらいまでは利益が出る見通しが立っているけれど、その先の会社の状況はわからない」——そんな不安を抱えている経営者は少なくありません。利益が出ている今のうちに損金を作りたいと考えても、オペレーティングリースは最低でも1,000万円規模の資金が必要で、手

小規模企業共済と経営セーフティ共済の貸付制度を活用した資金調達と資産形成の実務

会社経営において「売上を上げる」「経費を削減する」といった議論は日常的に行われますが、意外と見落とされがちなのが「資金調達手段の確保」です。いざという時に手元資金がなければ、たとえ帳簿上は黒字であっても倒産に追い込まれるケースは珍しくありません。資金調達と

年金繰り上げ受給は60歳が合理的?受給開始を前倒しすべき理由と実務上の注意点

「年金は原則通り65歳から、あるいはできるだけ遅らせて受け取る方が、月々の受給額が増えてお得だ」一般的には、このように受給開始時期を遅らせる「繰下げ受給」が、老後資金を最大化する王道として推奨される傾向にあります。確かに、額面上の月額受給額を最大化するとい

中小企業の設備投資を後押し!2つの特別税制優遇制度と節税効果の最大化

事業の持続的な成長を実現するためには、最新設備の導入やソフトウェアの刷新、生産ラインの自動化といった「攻めの投資」が必要不可欠です。しかし、多くの経営者にとって最大の障壁となるのが資金繰りの問題です。数千万円単位の大きな投資を行っても、会計上の経費(減価償

住民税を年間10万円以上削減するための実践的な方法――40年ぶりの改正と2026年最新ルールを踏まえて

物価高が続く中、初任給の引き上げなど明るいニュースがある一方で、多くの方が見落としている「隠れた負担」があります。それが住民税です。特に社会人2年目で手取りが突然減る「2年目の悲劇」は、住民税の仕組みを知らなければ避けようがありません。住民税は前年の所得に

個人事業主・小規模事業者が活用すべき補助金3選──最大1,500万円の支援制度を徹底解説

設備投資をしたい、広告を打ちたい、業務を効率化したい──しかし手元のキャッシュが減るのは怖い。これは多くの経営者が日常的に抱えるジレンマではないでしょうか。 特に個人事業主や小規模事業者にとって、まとまった出費は事業存続そのものに関わるリスクとなり得

役員報酬以外で個人にお金を残す方法――法人オーナーが知っておくべき5つの戦略

会社の業績が好調になり、役員報酬の引き上げを検討する法人オーナーは少なくありません。しかし、いざシミュレーションしてみると、税金と社会保険料の負担が重く、手取りが思ったほど増えないという現実に直面することがあります。 現在の日本では、個人の所得に対す