次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

生命保険へ加入する際に気になるのは保険金額をどのくらいにすればいいかや、どのくらいの保険料を支払う必要があるか、という点です。

ここでは生命保険の金額を決める際に知っておくべきことや決め方、さらには保険料の目安についてまとめています。

その上で、説明した内容をもとにした保険料算出のシミュレーション例を紹介しておりますので、あわせて参考にして下さい。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

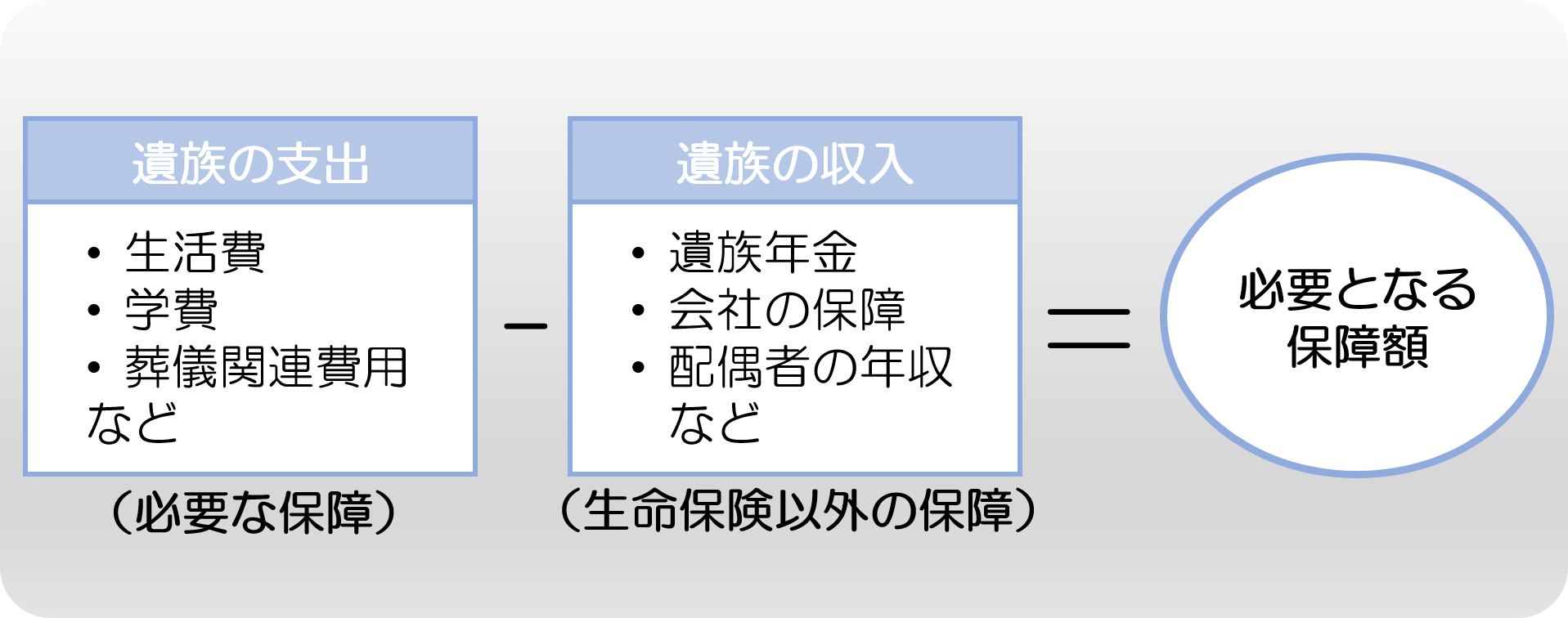

必要な生命保険の保険金額を算出するときに必要となる要素は大きくわけて、「遺族にどのくらいのお金を確保すべきか」という点と、「生命保険以外に遺族が手にできるお金はどのくらいか」という点です。

たとえば会社員の父親が亡くなった場合、国から遺族へ年金(遺族年金)が支給されます。

また会社の福利厚生で別の死亡保障が用意されている場合もありますし、配偶者が働いていればその収入もあてにできるでしょう。

表に記載した以外で、亡くなった父親の貯蓄なども考えられます。

遺族の生活費・学費、さらには葬儀代など遺族の支出額を合計して、そこから生命保険以外で受け取れる遺族の収入となるものを差し引きます。

こうして算出できるのが、生命保険で用意すべき保険金の金額(保障額)です。

ライフプランニングとは生涯設計をさします。

保険相談において、フィナンシャルプランナーが行ってくれるライフプランニングでは、結婚しているか否かや子ども有無など個々のさまざまな事情を加味して適切な保険金額を算出してくれます。

より適切に保険金額を算出したい場合は、ライフプランニングをうけるのがおすすめです。

生命保険金の必要額の算出方法をおさえたところで、次に自分が死亡したときに確保しておきたい金額がどのくらいなのか考えてみましょう。

当然ながら、どのくらい必要になるかは世帯ごとに大きく異なります。

そのためここでいくつかのシーンに分け、目安となるようなおおよその金額を紹介します。

なお、あくまでここに掲載しているのは参考程度の目安です。

ご自身の状況にあったより正確な金額については、ライフプランニングを受けて確認することをおすすめします。

配偶者や子どもがいない独身者の方は、大きな死亡保障は必要ありません。

葬儀代として200万円~300万円あれば十分です。

仮にその程度の貯蓄があれば生命保険に加入するひつようもありません。

結婚したり子どもが生まれたりしてから生命保険の加入を検討するとよいでしょう。

子どもがいない夫婦の場合、少なくとも子どもが生まれるまで共働きするというケースも多いことでしょう。

その場合は、遺された家族の生活費については心配する必要がないので、独身時代と同様に葬儀代が用意できれば十分ということになります。

一方、たとえば奥様が専業主婦であるような場合には、ご主人が亡くなると収入減がたたれてしまうので、奥様の今後の生活費を用意しておきたいところです。

その場合も奥様が実家に戻ったり、あるいは元の会社に復職したりなどして収入が確保できるなら、それほど多額の保障が必要ないかもしれません。

ただ、そういった収入の見込みもないのであれば十分な保険金を遺したいところです。

こういったことをふまえ、夫婦2人だけの家庭の場合であれば、1つの目安として200万円~1,000万円程度のお金が遺せるとよいでしょう。

生命保険が最も必要となるのはこのケースです。

生活費がかさむのに加え、子どもの学費などの負担が増えるためです。

学費に関しては、幼稚園から大学まで全て公立をえらぶとしても子ども1人あたり1,000万円以上、全て私立なら2,500万円以上は必要となってきます。

子どもに不自由なおもいをさせないためにも、十分な金額を遺しておきたいところです。

そのため子どもがいる世帯の場合、遺族に遺しておきたい金額は3,000万円~8,000万円程度が目安です。

当然ながら子どもが少なくてなおかつ高卒で働くといった場合はこれより少なくなることもありますし、逆に子どもが多くなおかつ私立へ通う子どもが複数いるといった場合は、さらに多くの金額が必要となることもあります。

次に生命保険以外に、遺族が確保できるお金にはどんなものがあるか考えてみましょう。

世帯によってさまざまな種類のお金が考えられますが、主な保障として以下3つがあげられます。

以下、それぞれについて簡単に解説します。

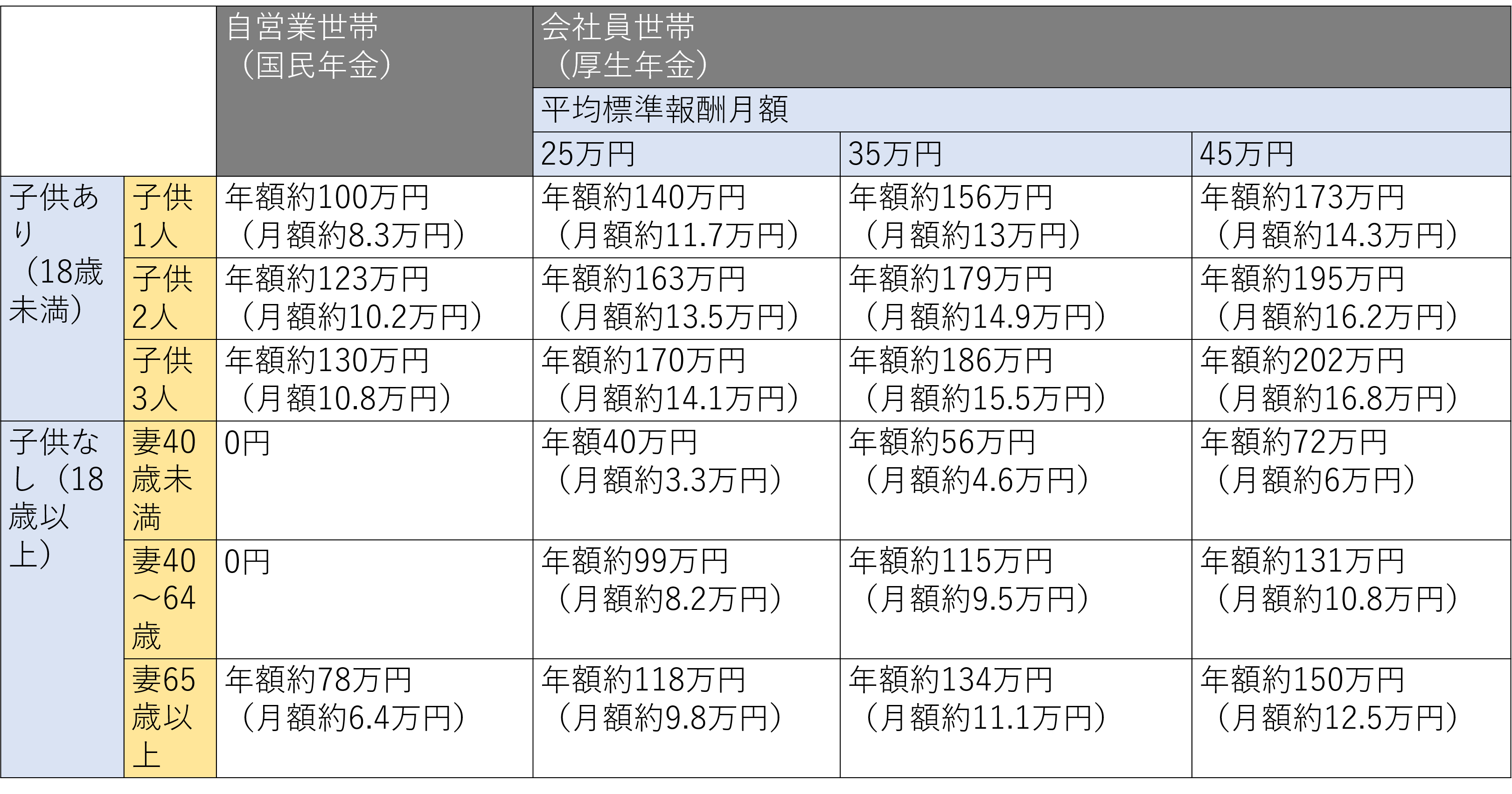

遺族年金とは、一家を支えるご主人が亡くなった際に遺族へ支払われる年金です。

はじめに言っておくと、遺族年金だけでは遺された家族が不自由なく暮らすのには足りない場合が多いですが、一定の保障を受けることができます。

遺族年金の支給額は自営業か会社員かや、子どもの有無、奥様の年齢などによって以下の通り異なります。

たとえば平均標準報酬月額が35万円で18歳未満の子どもが1人いる家庭が受け取れる遺族年金は年額156万円(月額約13万円)ということです。

またご覧の通り自営業者より、会社員の世帯の方がもらえる遺族年金の金額は高くなっています。

会社によっては、社員がなくなったときに遺族へ給付金・年金などが支払われることがあります。

退職金がある場合、死亡退職金が家族へ支払われます。

生命保険の金額を決める際は、あらかじめ把握しておくようにしましょう。

住宅ローンの団体信用生命保険(通称、団信【だんしん】)とは、契約者がローン支払い途中で亡くなった際や高度障害状態で働けなくなったときに、ローンの残りを肩代わりしてくれる保険です。

通常、住宅ローンを組む際に団信への加入が必須とされることがほとんどです。

そのため通常であれば、ご主人に万が一のことがあった場合に、住宅ローンを支払い続けないとけないといった心配はありません。

これまでに解説した内容をふまえ、参考までに必要となる生命保険の金額をシミュレーションしてみましょう。一例として参考にして下さい。

以下の場合を想定してみます。

ここでは子どもが大学を卒業して独立するまでの、22年間で必要な金額を算出するものとします。

1つずつ必要な金額をみていきましょう。

ご主人が亡くなられることで、生活費の必要額はそれまでの70%で計算するのが一般的です。そのため以下のようになります。

生活費:20万円×70%×22年×12か月=3,696万円(月々14万円)

住宅費:10万円×22年×12か月=2,640万円

3,696万(生活費)+2,640万円(住宅費)=6,336万円

大学のみ私立へ通うと想定して、子どもの学費を1,200万円とします。

葬儀関連で必要な費用を300万円とします。

結果、このシミュレーションで算出される遺族の支出額の総計は、以下のようになります。

自分に必要な保障:3,696万円(生活費)+2,640万円(住宅費)+1,200万円(学費)+300万(葬儀関連費用)=7,836万円

遺族年金と死亡退職金が以下のように受け取れると想定します。

結果この例において生命保険以外で遺族の収入となる合計額は、3,268万円(遺族年金)+500万円(死亡退職金)=3,768万円となります。

この例で、子供が大学を卒業して独立するまでに必要な生命保険金の金額は、以下のような計算式で求められます。

7,836万円(必要な保障)-3,768万円(生命保険以外から受けられる保障)=4,068万円(必要額)

繰り返すように、これはあくまで1つの例として参考にして下さい。子どもの人数やどんな教育を受けさせるか、毎月の生活費がどのくらいかなどによっても大きく異なります。

ご自身にとって必要な保障額は、ライフプランニングを受けてしっかり決めることをおすすめします。

次は、実際にほかの人が生命保険でどのくらいの保険金額を確保しているかみてみましょう。

自分の保険金額を決める上で、ほかの人がどのくらい用意しているかも参考になります。

生命保険文化センターが発行した「平成30年(2018年)度 生命保険に関する全国実態調査」によれば、加入する生命保険の死亡保険金の金額を、世帯主の年齢ごとにまとめると以下のようになるとのことです。

※世帯全員分の総計(例:ご主人と奥様が加入していればその合計)

※一部の抜粋です。より詳しいデータは「平成30年(2018年)度 生命保険に関する全国実態調査」をご覧ください。

年代によっても、用意している生命保険の金額に差があることがわかります。

人によって、必要となる死亡保険の金額が大きく異なるということです。

なお、この情報はあくまでさまざまな事情で生命保険に加入する人の平均値であり、この平均値に近いからよいというわけではありません。

上記平均値はあくまで参考にとどめてください。

自分にとってどの程度の保険料が適切なのか分からない場合は、一度ライフプランニングを受けフィナンシャルプランナーの意見をきいてみることをおすすめします。

次にほかの人がどのくらい保険料を支払っているのかみてみましょう。

生命保険文化センターがまとめた「令和元年(2019年)度生活保障に関する調査」(世帯調査)をもとに、男女別・世帯別・年収別にみていきます。

保険料がどのくらいかかるのかの目安になります。

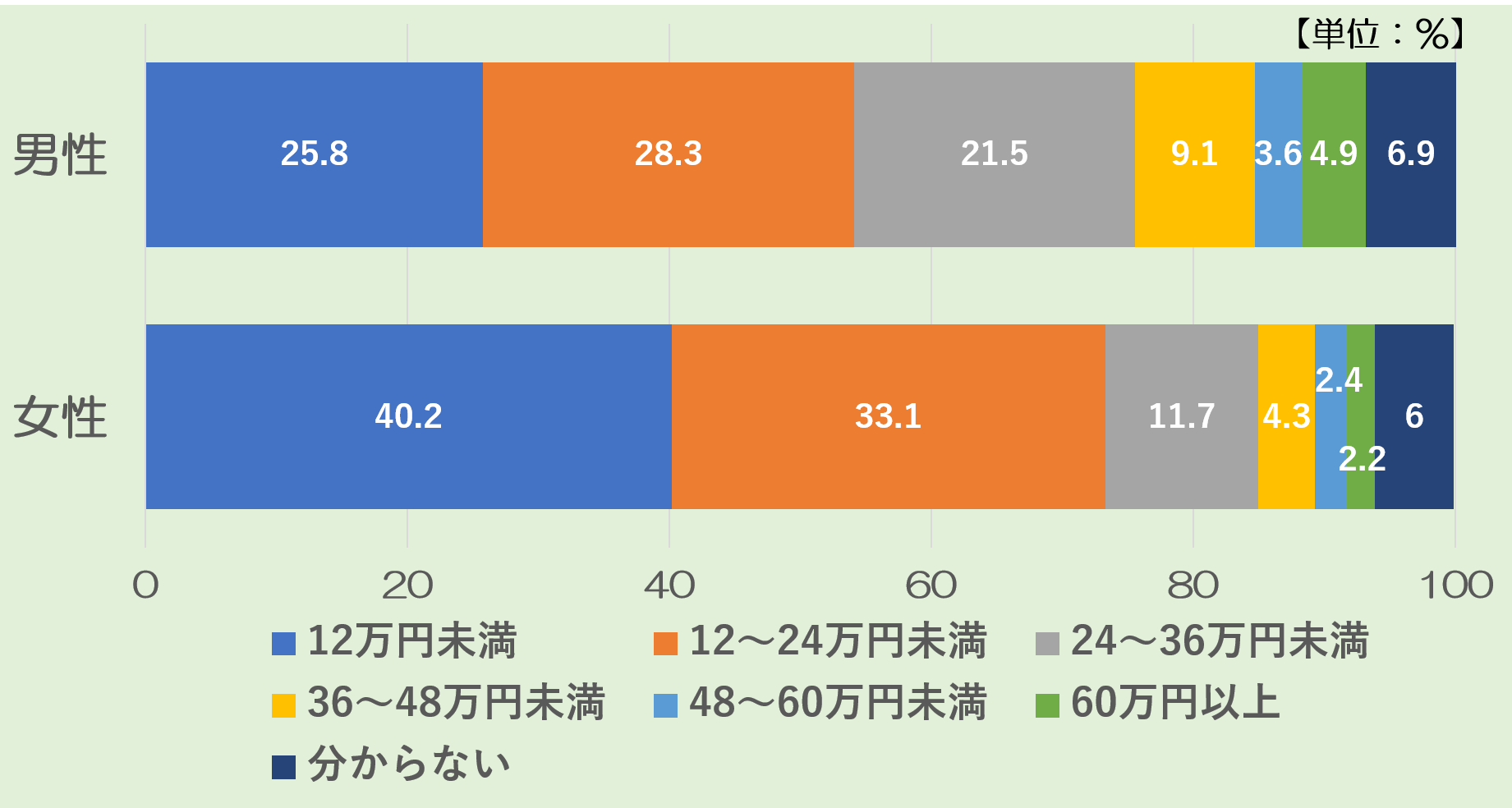

年間払込保険料(個人年金保険の保険料を含む)をみると、男性の平均23.4万円、女性の平均16.8万円となっています。

女性と比べ、男性の方が多くの保険料を支払っていることがわかります。金額の分布は以下のとおりです。

ご覧の通り、男性は「12~24万円未満」、女性は「12万円未満」が1番多いです。

個人ごとの平均でみると、1人あたりの年間払込保険料(個人年金保険の保険料を含む)は平均19.6万円とのことです。

金額の分布でみると以下のとおり、「12万円未満」(34.1%)が最も多く、「12~24万円未満」(31.1%)が続いています。

実際の保険商品の例をみてみると、たとえばA社が販売する保険料が安い「掛け捨て型」の生命保険(定期保険)では、平均的な年間の保険料19.7万円以内で、以下内容の保障を用意することができます。

前述の35歳男性の参考例では、必要な保険金額が3,768万円でしたから、この内容でまかなえることになります。

ちなみに契約者の年齢があがるごとに保険金額が減少する収入保障保険なら、さらに安価な費用でこの保険金額を用意することも可能です。

定期保険や収入保障保険の詳細は、「生命保険は掛け捨てがベスト!積み立て型と比較した活用のポイント」にまとめてありますので、よろしければあわせてご覧ください。

次に年収別で、どのくらいの保険料(年間)を支払っているのかみてみましょう。

ご覧の通り年収が高い人ほど、高額な保険料を支払っていることがわかります。

必要となる生命保険の金額は、遺族の生活費や学費など遺族にのこしておきたい金額から、遺族年金や死亡退職金など生命保険以外に手に入る金額を引くことで求めることができます。

ただ遺族に必要なお金は、家庭や事情によっても大きくことなるので、より正確に求めたい場合は、一度ライフプランニングを受けてみることをおすすめします。

その上で、生命保険の保険料は、一般的な生命保険料の相場も参考にして決めるとよいでしょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

掛け捨ての生命保険はどんなときにおすすめ?積み立て型との違いとは?

掛け捨て型の生命保険は、積み立て型と比べて損というイメージをもつ方が多いようです。 けれど、掛け捨て型・積み立て型にはそれぞれの特徴があり、一概に積み立て型がよいとは言えません。 ここでは、掛け捨て型・積み立て型それぞれの特徴を比較し、どんなと

保険会社が保険料を決めるときに重要なのが「予定利率」です。 簡単に言えば、予定利率とは、保険会社が契約者に約束する運用利回りのことです。予定利率が高い保険は条件のいい「お得な保険」です。 この記事では、昔の保険を見直す時に知っておかなければいけ

生命保険文化センターがまとめた「平成30年(2018年)度 生命保険に関する全国実態調査」(P6)によれば、生命保険(個人年金保険含む)の世帯加入率は88.7%に及んでいます。 全世帯の9割は生命保険へ加入していることになります。 他方で、生命

結婚・出産などをきっかけで生命保険を検討するも多いと思いますが、実際どれくらいの生命保険に加入をしたらいいのかわからないのではないでしょうか? よく高額な生命保険を営業に勧められるというお話を聞きますが、無駄のない生命保険設計をする上での大切なポイン

生命保険の受取人を誰にするかは、簡単な問題ではありません。 誰でも受取人にできるわけではありませんし、状況に応じ、誰を指定すべきかが異なります。 また、契約方法によって、受け取った死亡保険金にかかる税金の種類や金額が違います。 この記事で

生命保険への加入を考える時に、加入率はどのくらいか、保険金・保険料はいくらぐらいなのか、ということが気になると思います。 ただし、そういった値はあくまで参考であり、多くの人が、自分に合った正しい生命保険に加入しているとは必ずしも言えません。 そ

生命保険とは被保険者が死亡した際に遺された家族がお金を受け取れる保険、医療保険とは怪我や病気で入院した際に、入院日額○円・手術1回○円といったかたちでお金を受け取れる保険です。 それぞれの保険には保険料が掛け捨てとなる掛け捨て型と、お金の貯蓄にもなる

死亡保険で適正な保障を備え、損をしないための必要額の計算方法

死亡保険に加入するときに1番重要なのが必要額の計算です。それは自分にどれくらい保険が必要なのか知らないと高額な必要のない死亡保険に入ってしまうからです。 そして私がこれまで保険相談を受けてきた中でも入りすぎて損をしている人が非常に多いです。その1番の

私が保険の相談を受けるときによく聞かれるのが、「みなさん保険料はどれくらい払っているのですか?」ということです。 家族構成や考え方によって保険料はぜんぜん違いますが、これから保険に検討する人はどれくらいの保険に入ったらいいのかぜんぜんわからないのでは

生命保険は、自分の身に万一のことがあったり、病気やけがをしたりした時に、自分や家族の暮らしを守ってくれる大切なものです。 しかし、それは分かっていても、「どんな保険に入ればいいのか」「今入っている保険が自分に合っているのか」というのはなかなか難しいと