次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

生命保険とは被保険者が死亡した際に遺された家族がお金を受け取れる保険、医療保険とは怪我や病気で入院した際に、入院日額○円・手術1回○円といったかたちでお金を受け取れる保険です。

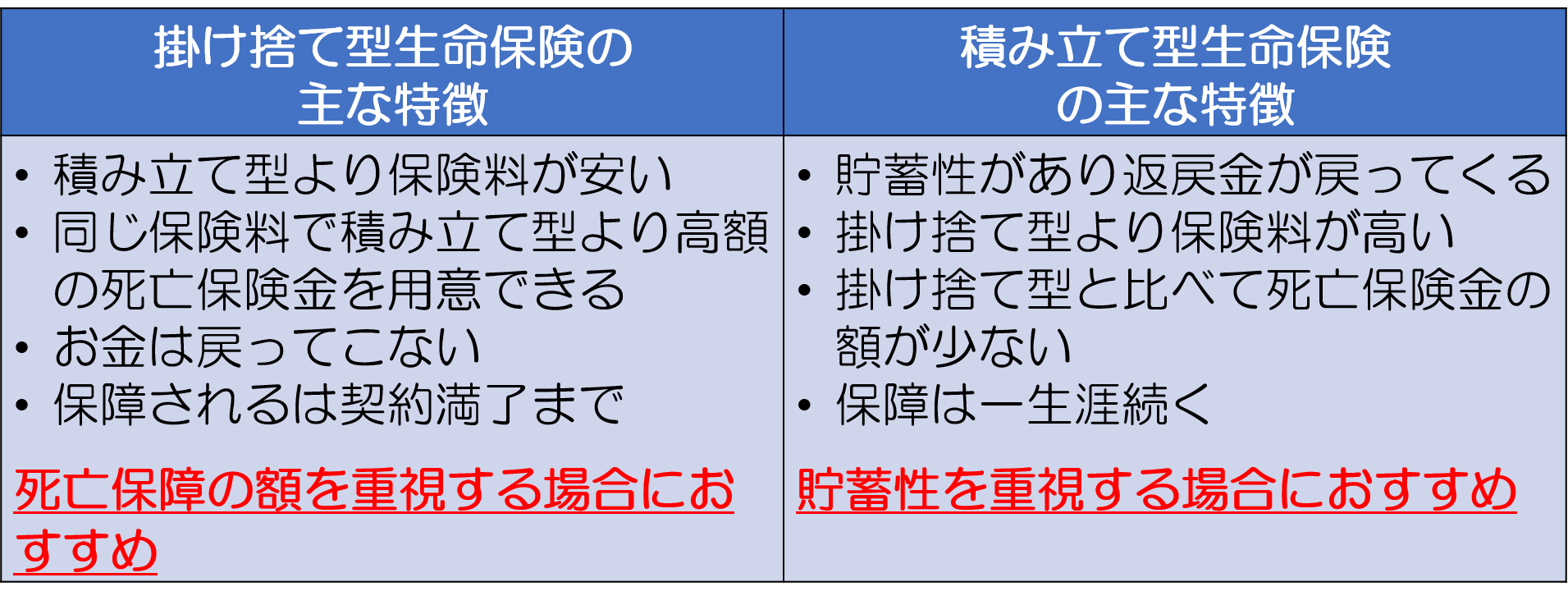

それぞれの保険には保険料が掛け捨てとなる掛け捨て型と、お金の貯蓄にもなる積み立て型の2種類があります。

この記事では、生命保険・医療保険の掛け捨て型を積み立て型と比較しながらどんな特徴があるか解説していきます。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

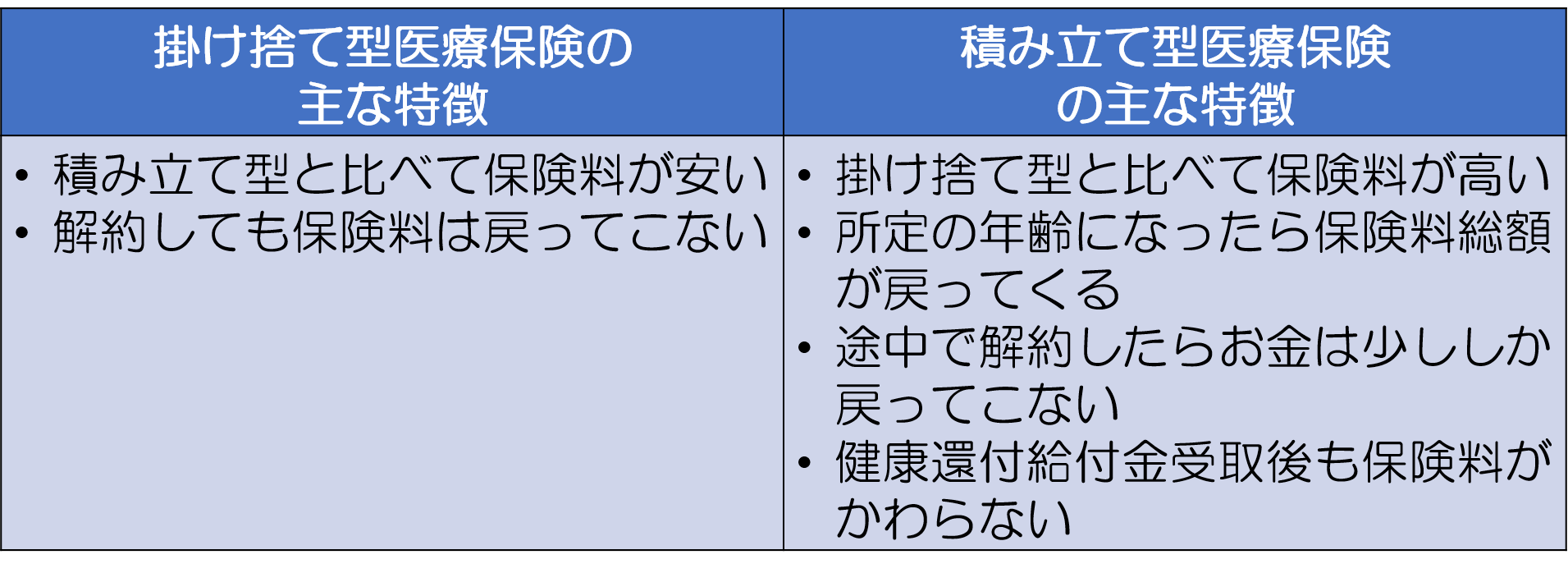

上記は、掛け捨て型・積み立て型の主な特徴をまとめた表です。この内容をもとに掛け捨て型生命保険の特徴を解説します。

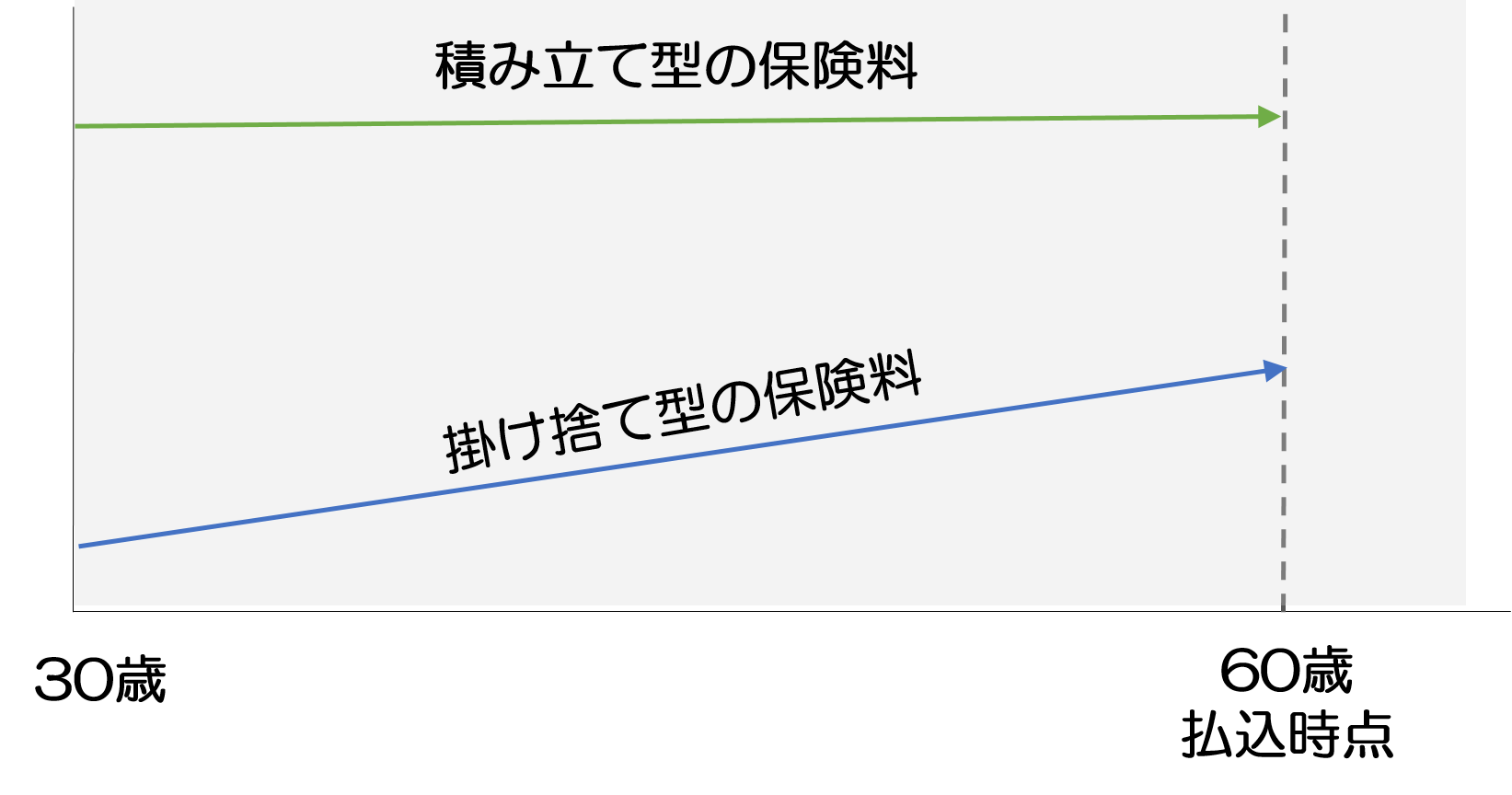

掛け捨て型の方が、積み立て型と比べてはるかに保険料が安くなります。以下、例としてA生命の例(2019年1月時点)をみてみましょう。2,000万円の保険金を用意したい場合、掛け捨て型・積み立て型の保険料はそれぞれ以下の通りです。

※掛け捨て型の保険期間は10年満了(更新)とします。

●掛け捨て型の保険料

●積み立て型の保険料

定期保険はこのように、更新され被保険者の年齢が高くなるごとに保険料が高くなりますが、いずれにしても積み立て型の保険料より大幅に安いです。

【掛け捨て型・積み立て型の保険料比較イメージ】

生命保険に毎月4万円以上もの保険料を支払える30歳男性は、ごく限られるのではないでしょうか。

掛け捨て型の方が、積み立て型より負担なく高額な死亡保険を用意できます。

上にあげたA生命の例をみても分かる通り、同じ死亡保険金を用意したい場合でも支払うべき保険料に大幅な差が生じます。

高額な死亡保険金を用意しつつ、保険料をおさえたい場合は掛け捨て型の方が適切です。

掛け捨て型は保険期間が「10年間」「60歳まで」のように定められており、保険期間満了後は、当然ながら保険金は支払われません。

たいして積み立て型は保障が一生涯続きます。これも、掛け捨て型の保険料が安く抑えられている理由です。

掛け捨て型の生命保険は積み立て型より保険料が大幅に安い一方で、解約した際などにお金は戻ってきません。

その名の通り保険料が「掛け捨て」になるために安く抑えられるわけです。

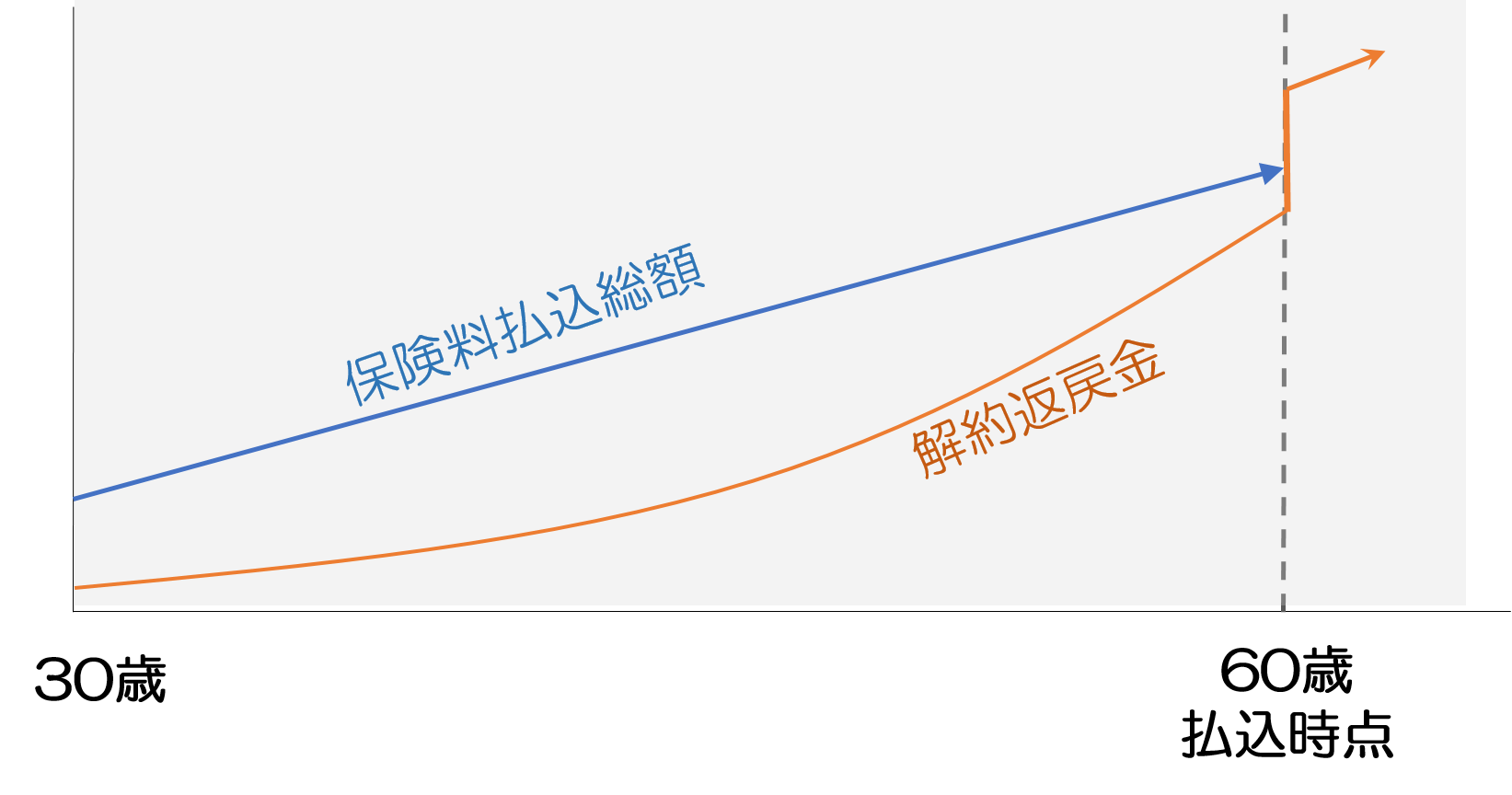

一方、積み立て型では解約時に返戻金を受け取れます。

一般的には、以下のイメージ図のように払込満了までは、それまでに支払った保険料総額より解約返戻金の方が少ないですが、満了後に解約すると、解約返戻金の方が高くなります。

【積み立て型の解約返戻金イメージ】

30歳男性の保険料が43,280円/月(死亡保険金2,000万円)だった上記A生命の例では、仮に満了の60歳時点で解約すると、それまで支払った保険料の総額15,580,800円に対して、解約返戻金の額は17,207,400円となり約160万円(払戻率約110%)増えたことになります。

一般的な銀行の普通預金の利率が年0.001~0.002%程度であることを考えると、積み立て型生命保険の貯蓄性の高さは際立っていると言ってよいでしょう。

掛け捨て型・積み立て型それぞれにメリットがあります。

掛け捨て型は安い保険料で高額な保険料を無理なく用意したいときに適しています。

一方の積み立て型がえらばれるのは、死亡保障より貯蓄をしたい場合です。

掛け捨ての生命保険には、「定期保険」「収入保障保険」「逓減定期保険」の3つがあります。

それぞれ特徴が異なるため、最も希望に近い種類を選ぶようにしましょう。以下、それぞれの種類の特徴を解説します。

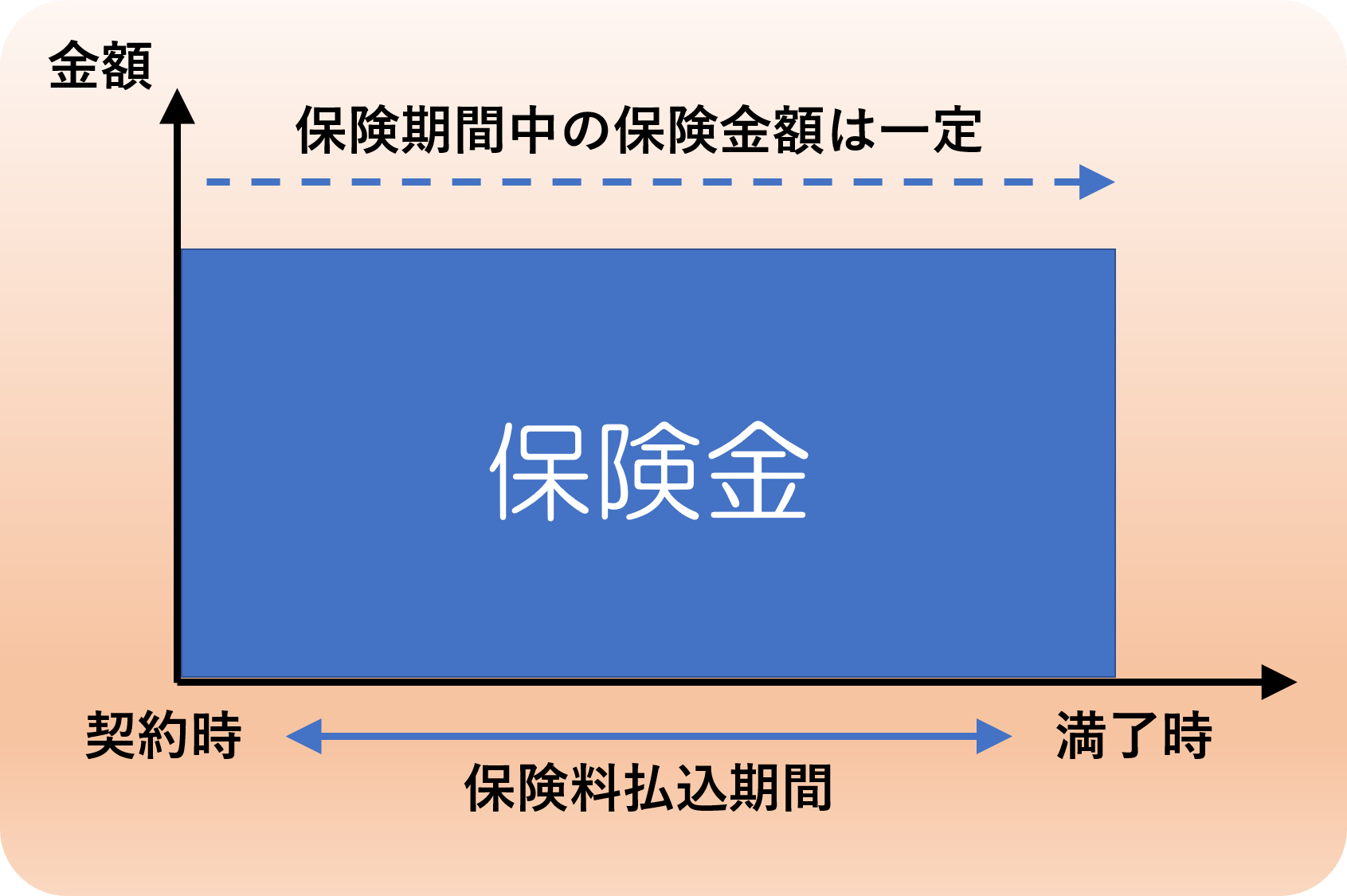

掛け捨ての生命保険と聞いて、最もイメージされることが多いのは定期保険でしょう。

保証期間内に被保険者が亡くなった場合、決まった額の保険金が確実受け取れるタイプの保険商品です。

保険期間は、契約年数(10年満了など)や契約年齢(60歳満了)によって決めます。

例えば死亡保険金が2,000万円なら、被保険者が亡くなったのが契約1年目でも、契約満了3日前でも2,000万円うけとれます。

【定期保険の保険金イメージ】

詳しくは「定期保険とは?しくみと2つのタイプと活用のポイント」をご覧ください。

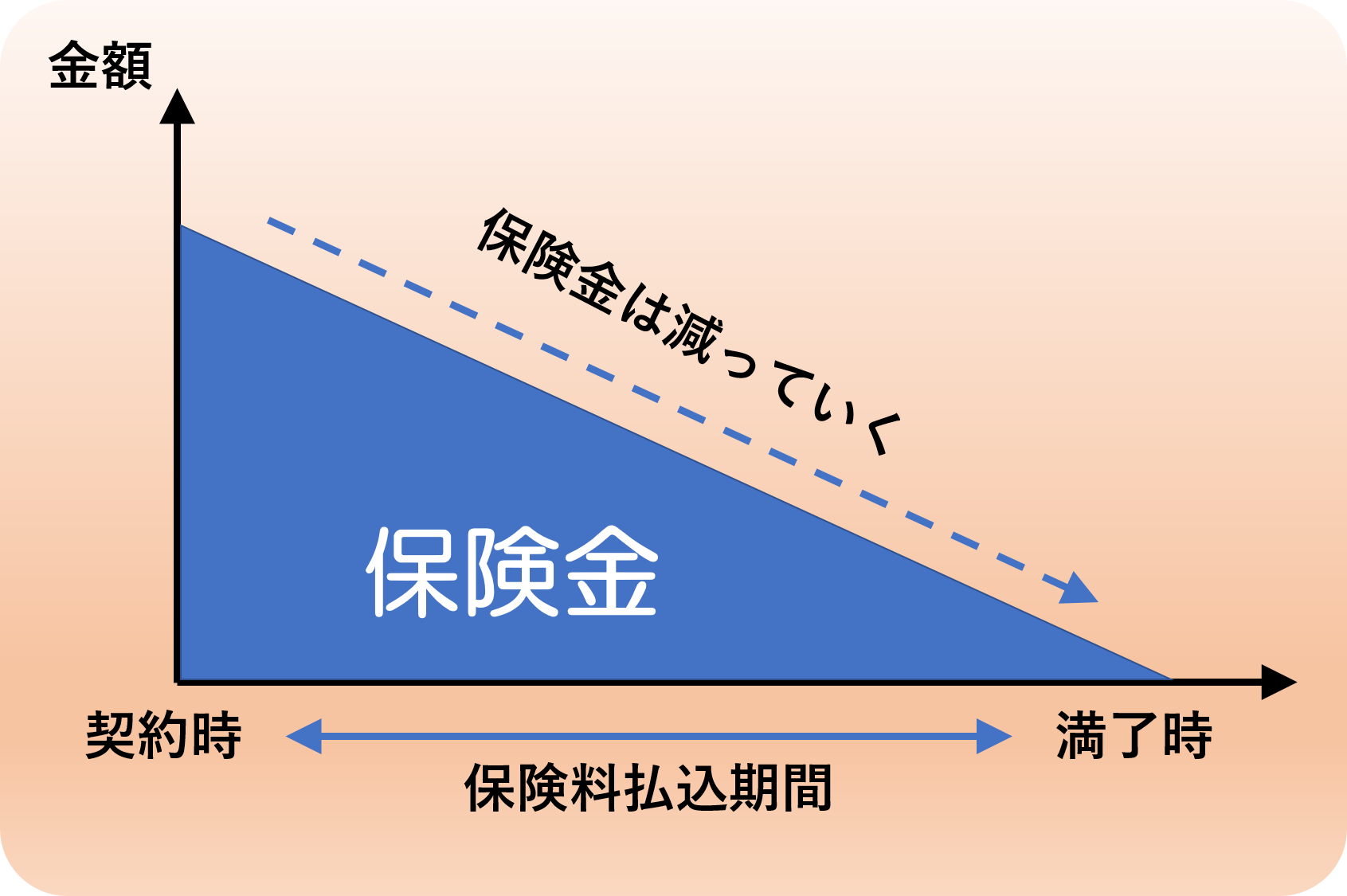

収入保障保険は被保険者が亡くなった場合に、遺された家族が毎月給料のように保険金が受け取れるタイプの保険商品です。

被保険者が亡くなってから契約満了まで「毎月○万円」など保険金を給料のように受け取れます。

保険金の総額は以下イメージにあるように、契約時点が最も高く、契約満了が近づくにつれ少なくなります。

一般に、たとえば大黒柱が若いときに亡くなったときの方が、子どもの教育費などの関係で必要となる保険金額が多いので、収入保障保険はそういった実情に即した効率的な保険金と言えます。

定期保険と比べて、収入保障保険はより安い保険料で必要な保険金を確保しやすいのも大きな特徴です。

詳しくは「収入保障保険とは?知っておきたいしくみと活用法のポイント」をご覧ください。

逓減定期保険は収入保障保険同様に、契約期間が過ぎていくごとに受け取れる保険金が減少する保険商品です。

違いは収入保障保険では保険金を毎月一定額ずつ受け取るのに対し、逓減定期保険では一括で受け取る点です。

ただその分、収入保障保険より保険料が高くなります。

詳しくは「逓減定期保険とは?しくみと収入保障保険との違い」をご覧ください。

上記は、掛け捨て型・積み立て型の主な特徴をまとめた表です。

この内容をもとに掛け捨て型医療保険の特徴を解説します。

保険料を比べると、掛け捨て型・積み立て型で大きな違いがあります。

以下、参考までにA生命(2019年1月時点)を例に以下条件の保険料を比較します。

この場合、積み立て型の保険料は3,628円/月のところ、掛け捨て型の保険料はその半額以下の1,673円となります。

入院や手術の保障内容が変わらないにもかかわらず、これだけの保険料の差が生じる理由は、次項以降で解説します。

掛け捨て型の医療保険の場合、掛け捨てという名の通り解約してもお金が返ってくることはありません。

これが掛け捨て型の保険料が安くすむ理由です。

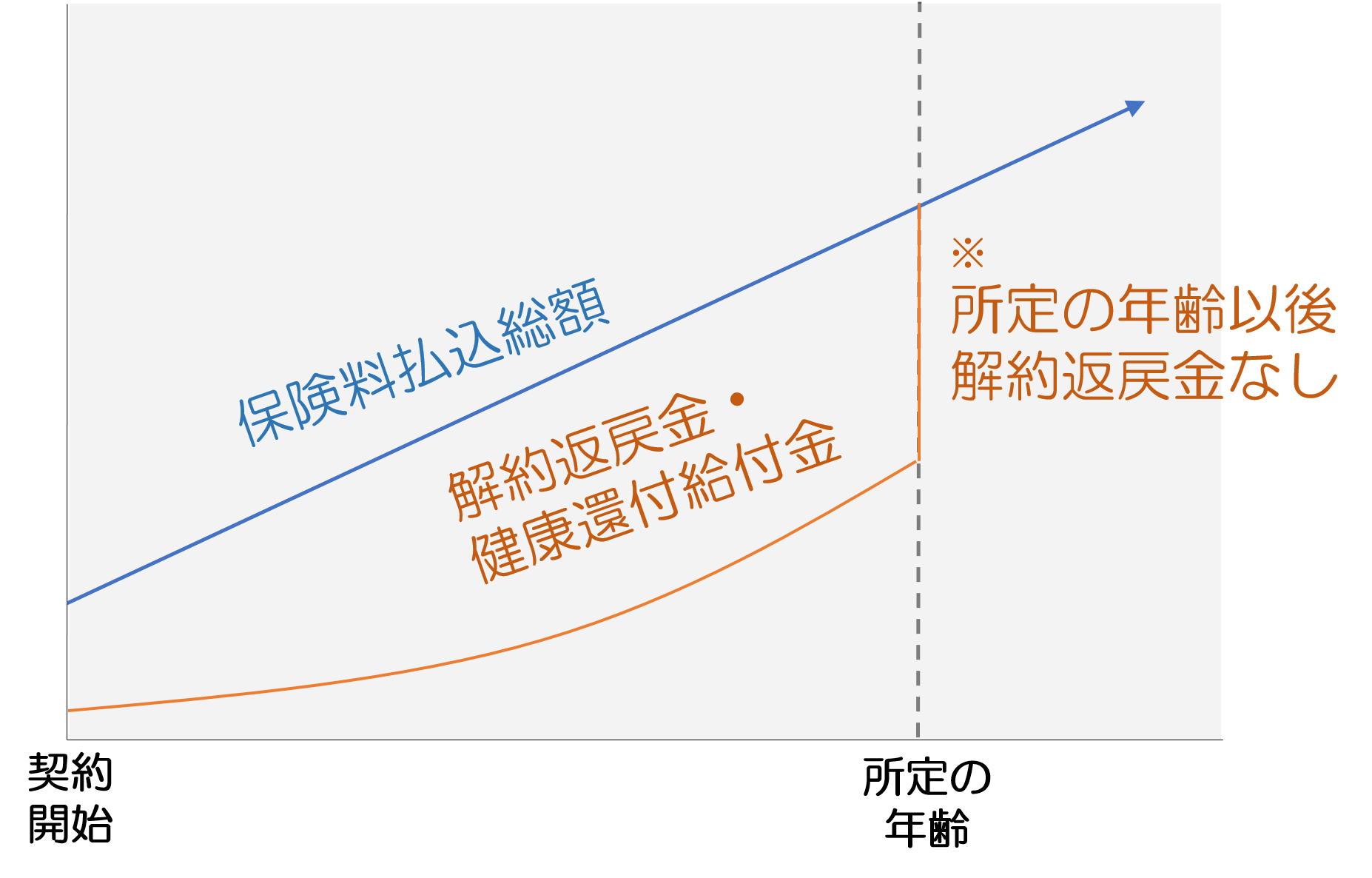

積み立て型の医療保険では、所定の年齢を迎えると使わなかった分が「健康給付金」として払い戻されます。

仮に入院・手術などで保険金を受け取った場合は、その差額が健康給付金として戻ってきます。

一例として上述したA生命の積み立て医療保険をみてみましょう。

この保険では70歳までに保険金を受け取っていなければ、それまでに払い込んだ保険料の総額が健康還付給付金として受け取れます。

【積立型医療保険の解約返戻金・健康還付給付金のイメージ】

上記は、A生命の積み立て型医療保険のイメージです。

この保険では前述したように70歳を迎えてから解約すれば、それまで支払った保険金の総額が全額戻ってきます。

しかしながら途中で解約すると、上記イメージにあるように戻ってくる金額は少なくなります。

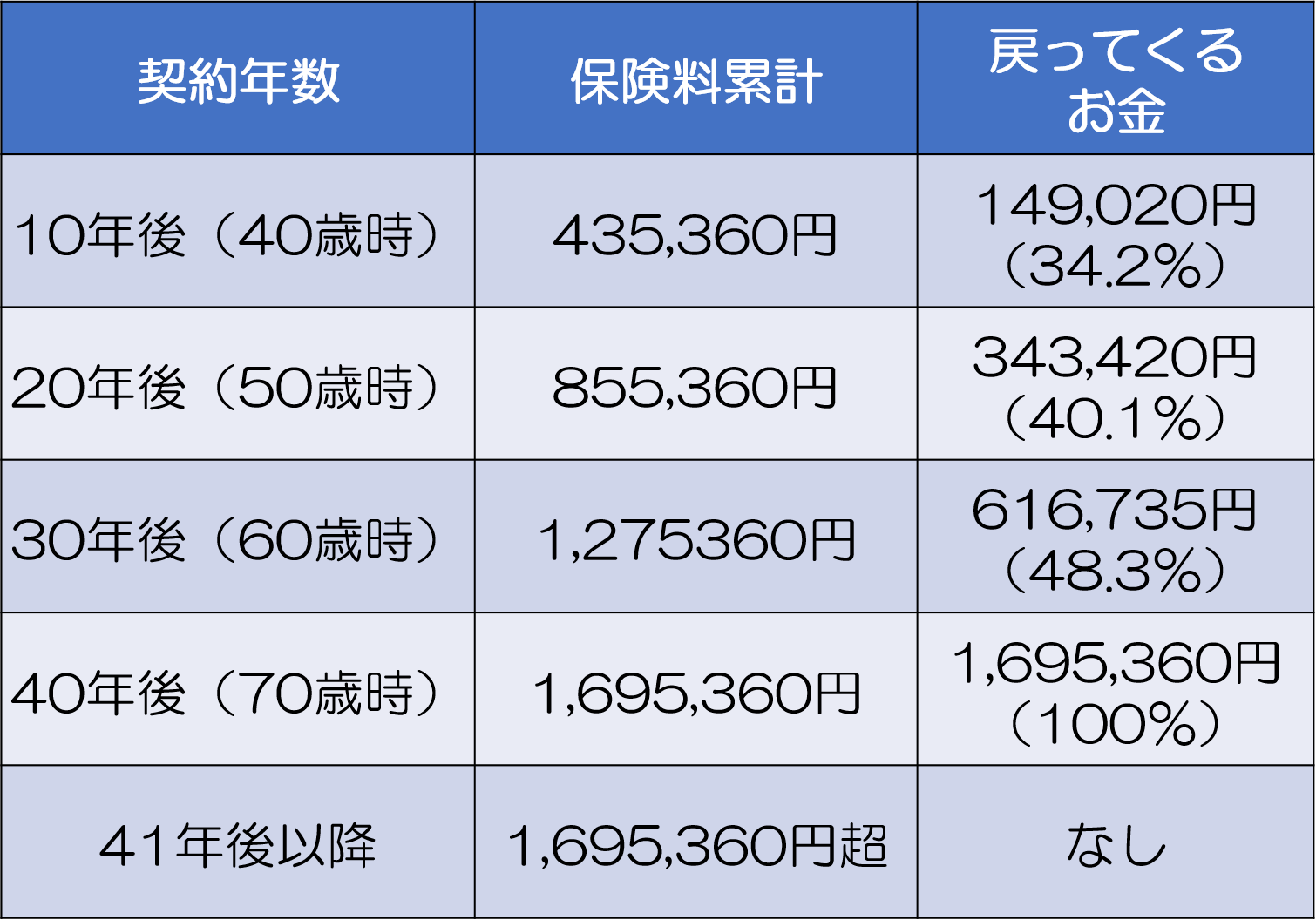

以下、A生命の積み立て型医療保険の契約年数と解約返戻率の関係をあらわした表です。

たとえば契約10年後に解約すると、返戻率は34.2%、30年後まで待ったとしても48.3%にとどまっています。

また健康還付給付金を受け取ったあとは、解約返戻金がない点にも注意が必要です。

今回紹介した例でいうと、70歳で健康還付給付金を受け取った後も保障を受け続けたければ、高額な保険料を掛け捨てで払い続けなければならないわけです。

これは老後の身には、大変な負担となります。

上記「積立型医療保険の解約返戻金・健康還付給付金のイメージ」でも示している通り、積み立て型の医療保険では、所定の年齢を迎え健康還付給付金を受け取ったあともそれまでと同じ保険料を支払い続ける必要があります。

上記例では、掛け捨て型では70歳を過ぎても保険料が月額1,673円のままであるのに対し、積み立て型はそれ以降受け取れる返戻金・健康給付金がないにも関わらず月額3,628円のままです。

70歳をむかえ給付金を受け取った時点で解約すれば最もお得とはいえますが、積み立て型ではずっと医療保険を続けた場合こういった注意点があるので覚えておいてください。

掛け捨て型の医療保険は積み立て型と比べ解約返戻金・健康還付給付金がない分、毎月の保険料が安く抑えられます。

積み立て型は、解約返戻金・健康還付給付金が戻ってくることがメリットと言えますが、所定の年齢になる前に解約してしまうと、支払った金額に対して戻ってくるお金の割合が少ない点には注意が必要です。

また健康還付給付金を受け取ったあとは解約返礼金がなくなる上、保険料はそれまでと変わらず掛け捨て型と比べはるかに高いままです。

掛け捨て型・積み立て型どちらにもメリットがあるものの、老後も安い保険料のままでずっと保障が受けられる掛け捨て型の方が使いやすいでしょう。

また医療保険を乗り換えるようなケースも想定しておきたいところです。

医療保険は日々進歩するので、10年後・20年後には今よりずっと条件のよい医療保険が登場しているかもしれません。

仮に積み立て型で乗り換えのため健康還付給付金受取り前に解約してしまうと、大幅な損をしてしまうことになります。

その点、掛け捨て型であれば、積み立て型より気軽に乗り換えることができます。

年末調整や確定申告の際に、医療保険で支払った保険料を申告するとその分の控除を受けることができます。

これを踏まえ、積み立て型の医療保険の方が控除される額が多いように思う方が多いかもしれませんが、実際はかわりません。

A生命の医療保険の例でみると、掛け捨て型・積み立て型ともに介護医療保険控除の対象となる額は月1,673円/月です。

掛け捨て型の保険(生命保険・医療保険)は支払ったお金が戻ってこないことから、積み立て型と比べて損をしてしまっているようなマイナスイメージもありますが、実際には積み立て型にはないメリットがあります。

生命保険の掛け捨て型は、積み立て型より安い保険料で高額な死亡保険金を受け取ることが可能です。

医療保険の掛け捨て型は、高齢になっても積み立て型より安い保険料で保障をうけることができます。

積み立て型にも貯蓄性があるというメリットがあるので、一概にどちらがよいとは言えませんが、実際に選ぶ際はここであげたそれぞれの特徴を理解して、どちらが希望に近いか検討いただくとよいでしょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

掛け捨ての生命保険はどんなときにおすすめ?積み立て型との違いとは?

掛け捨て型の生命保険は、積み立て型と比べて損というイメージをもつ方が多いようです。 けれど、掛け捨て型・積み立て型にはそれぞれの特徴があり、一概に積み立て型がよいとは言えません。 ここでは、掛け捨て型・積み立て型それぞれの特徴を比較し、どんなと

保険会社が保険料を決めるときに重要なのが「予定利率」です。 簡単に言えば、予定利率とは、保険会社が契約者に約束する運用利回りのことです。予定利率が高い保険は条件のいい「お得な保険」です。 この記事では、昔の保険を見直す時に知っておかなければいけ

私が保険の相談を受けるときによく聞かれるのが、「みなさん保険料はどれくらい払っているのですか?」ということです。 家族構成や考え方によって保険料はぜんぜん違いますが、これから保険に検討する人はどれくらいの保険に入ったらいいのかぜんぜんわからないのでは

死亡保険で適正な保障を備え、損をしないための必要額の計算方法

死亡保険に加入するときに1番重要なのが必要額の計算です。それは自分にどれくらい保険が必要なのか知らないと高額な必要のない死亡保険に入ってしまうからです。 そして私がこれまで保険相談を受けてきた中でも入りすぎて損をしている人が非常に多いです。その1番の

生命保険文化センターがまとめた「平成30年(2018年)度 生命保険に関する全国実態調査」(P6)によれば、生命保険(個人年金保険含む)の世帯加入率は88.7%に及んでいます。 全世帯の9割は生命保険へ加入していることになります。 他方で、生命

生命保険の受取人を誰にするかは、簡単な問題ではありません。 誰でも受取人にできるわけではありませんし、状況に応じ、誰を指定すべきかが異なります。 また、契約方法によって、受け取った死亡保険金にかかる税金の種類や金額が違います。 この記事で

結婚・出産などをきっかけで生命保険を検討するも多いと思いますが、実際どれくらいの生命保険に加入をしたらいいのかわからないのではないでしょうか? よく高額な生命保険を営業に勧められるというお話を聞きますが、無駄のない生命保険設計をする上での大切なポイン

生命保険は、自分の身に万一のことがあったり、病気やけがをしたりした時に、自分や家族の暮らしを守ってくれる大切なものです。 しかし、それは分かっていても、「どんな保険に入ればいいのか」「今入っている保険が自分に合っているのか」というのはなかなか難しいと

生命保険への加入を考える時に、加入率はどのくらいか、保険金・保険料はいくらぐらいなのか、ということが気になると思います。 ただし、そういった値はあくまで参考であり、多くの人が、自分に合った正しい生命保険に加入しているとは必ずしも言えません。 そ

生命保険とは被保険者が死亡した際に遺された家族がお金を受け取れる保険、医療保険とは怪我や病気で入院した際に、入院日額○円・手術1回○円といったかたちでお金を受け取れる保険です。 それぞれの保険には保険料が掛け捨てとなる掛け捨て型と、お金の貯蓄にもなる