次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

死亡保険に加入するときに1番重要なのが必要額の計算です。それは自分にどれくらい保険が必要なのか知らないと高額な必要のない死亡保険に入ってしまうからです。

そして私がこれまで保険相談を受けてきた中でも入りすぎて損をしている人が非常に多いです。その1番の理由は必要額を正確に計算できてないことにあります。

必要額の計算をするのが正しい死亡保険に加入する第一歩と言えます。

そこで、この記事では、死亡保険で必要十分な保障を備え、かつ、保険料を払いすぎて損しないために、必要額の計算方法を詳しくお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

死亡保険の必要額は家族構成によって大きく違います。そして人それぞれ考え方によっても千差万別です。これから必要額をどうやって計算するのかをお伝えをしていきますが、まずはイメージしやすいように世帯別に大体どれくらいの必要額になるのかお伝えします。

あくまでも目安になりますので参考程度にご覧ください。

生命保険を1番必要とするのが、子供が生まれたときです。それは生活費や将来子どもに必要な学費や結婚資金などの経済的負担が、残された家族に一気にのしかかるからです。

特に学費は、幼稚園から大学まですべて公立でも、1000万円以上かかると言われています。子どもに不自由ない人生を送ってもらうためにも、最優先に備えたいリスクです。

生活費も数十年に渡って必要となるので高額な保障が必要となります。目安は3000万円~8000円ほどになりますが、住宅が持ち家か、会社からどれくらい保障が受けれれるかによって大きく必要額が変わってくるのでしっかりと必要額を計算して死亡保険金額を設定しましょう。

結婚をして家族が増えると責任も大きくなるので、保険を検討するきっかけになります。私も「結婚したから保険に入りたい」という相談をよく受けることがあります。子供がいないうちは独身時代と同じく、大きな死亡保障は必要ありません。

自分に万一のことがあったとき、生活費などのお金でどれくらい困るかをイメージしてみると、死亡保障の必要性と、どれくらいの保障を用意すればいいかが見えてきます。

結婚して子どもができるまでは共働きするケースが多いですが、その場合は夫婦のどちらかに万一のことがあっても、生活に困ることはないと思います。ただし、お葬式代やお墓代などのためには、ある程度の金額は必要です。お互いに迷惑をかけないためにも、夫婦ともに、お葬式代・お墓代程度の死亡保障を準備しておくと安心です。

妻が専業主婦の場合は世帯主である夫が死亡した場合、一家の収入が途絶えてしまうことになります。妻が今後の生活をどうやってしていくかによって金額が変わってきます。

例えば妻が実家に帰れるかどうか、またはすぐに働いて収入を得られるかどうかによって死亡保障の設定する金額が変わってきます。万が一があった時にどうやって生活をしていくのかイメージすると金額の設定がしやすいかもしれません。

独身時代は大きな死亡保障は必要ありません。200万円~300万円で葬儀関連費用があれば十分です。もし、貯蓄が数百万あれば特に必要ありません。

結婚して子供が生まれたときに改めて検討しましょう。

前節ではイメージしやすいように各世帯別の大体の必要額をお伝えしました。初めにお伝えしましたが、必要額は人によって大きく違うので自分にどれくらいの死亡保険が必要か計算しなければいけません。

ここからは必要額の計算方法をお伝えします。できるだけわかりやすくお伝えしていきますので最後までご覧ください。

このように計算します。

このようにすべてを生命保険で保障しなければいけないわけではありません。確かに子供が小さい間はこれからの生活費、学費など大きな保障が必要ですが、生命保険以外にも「遺族年金」「会社からの保障」などたくさんの保障を受けることができます。その保障でも足りないときに加入をするのが民間の生命保険です。

よく機械的に必要額は「年収の何倍」などの計算方法が紹介されていますが、人によって受けられる保障が違うので単純な計算をしてしまうと必要額が高額になる可能性があります。

極論を言うと生命保険以外から受けられる保障で足りるのであれば死亡保険に入る必要がありません。

また、住宅を購入した場合も保障額が変わってきます。住宅ローンには団体信用生命保険が付加されており、万が一があった場合、住宅ローンの支払いが免除になりますので住む場所は確保されていることになります。

それではこれから必要額の計算の仕方と生命保険以外から受けらる保障の計算方法をお伝えしていきます。

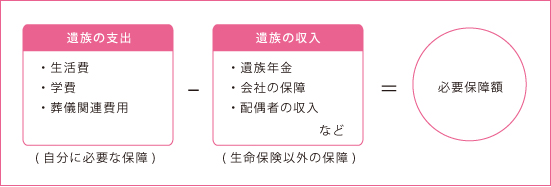

1番重要なのは家族の生活費です。自分に万が一があった時に遺族はどれくらい必要なのかを確認します。

以下の例でお伝えします。

参考:現在の生活費×7割×末子独立までの年数

3,696万(生活費)+2,640万円(住宅費)=6,336万円(家族の生活費)

ただし、持家の場合は住宅ローンに団体生命保険がある可能性が高いので住宅費は考えなくてもいいです。また、実家に帰って生活ができるという方も住宅費用は含めなくても構いません。

子どもがいる場合には将来の学費を考えなければいけません。進学コースによって違いがありますが教育費総額はすべて公立を選択しても1000万ほど掛かりますのでその分保障が必要となります。

学費は以下の表を参考にしてください

| 区分 | 幼稚園 | 小学校 | 中学校 | 高校 | 準備したい学習費用総額+大学進学費用 | |

| 平成30年学習費総額 (年間) |

公立 | 223,647 | 321,281 | 488,397 | 457,380 | |

| 私立 | 527,916 | 1,598,691 | 1,406,433 | 969,911 | ||

| 進学コース別 | オール公立コース | 約1,070万円 (国立大学) |

||||

| 公立 (幼稚園・小学校・中学校) |

私立 (高校) |

約1,385万円 (私立大学) |

||||

| 公立 (幼稚園・小学校) |

私立 (中学校・高校) |

約1,660万円 (私立大学) |

||||

| オール私立コース | 約2,518万円 (私立大学) |

|||||

※参照元:「厚生労働省(平成30年度子供の学習費調査)」「生命保険文化センター(大学生にかかる教育費はどれくらい?)」

どの家族構成でも必要なのが葬儀費用です。ただし、200万円~300万円で設定します。生活費、学費に比べて高額にはなりません。

家族の大黒柱であるご主人様に万が一のことが起こったとき、遺族に支払われる公的年金制度のひとつに「遺族年金制度」があります。残されたご家族が遺族年金だけで生活費の全額が補えるわけではありませんが一定の保障が受けられます。

遺族年金には遺族基礎年金、遺族厚生年金、遺族共済年金の3つがあります。

どの遺族年金を受け取れるかについては、亡くなった人の職業によって異なります。また、遺族年金をもらえる遺族の範囲も年金の種類によって異なります。

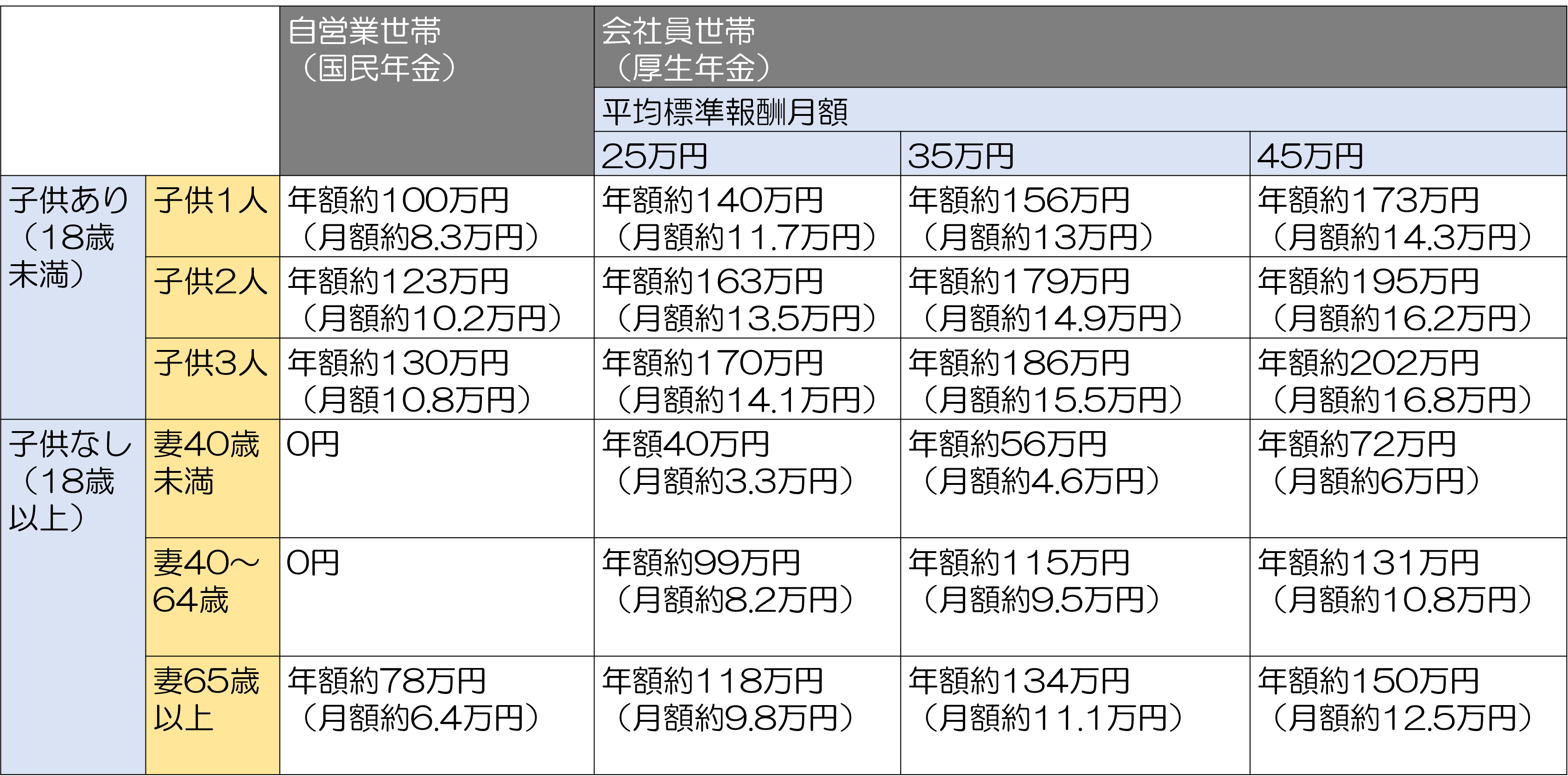

サラリーマンの場合遺族基礎年金と遺族厚生年金が支給されます。子ども1人のサラリーマン世帯(月収平均約35万円)の場合、遺族年金から約156万円(月々約13万円)支払いを受けれます。

受取金額例は以下のようになります

参照元:日本年金機構「遺族年金(受給要件・支給開始時期・計算方法)」

会社によりますが社員が死亡したときに会社から遺族に給付金・年金などが支払われる場合があります。退職金などがある場合、死亡退職金として遺族に支払われます。

必要保障額を計算するときはできれば会社に保障を確認しておいたほうがいいでしょう。

一般的に住宅ローンには団体信用生命保険が付帯されています。契約者が死亡した場合は住宅ローンの支払いが免除されます。

よって住宅を購入された場合は住宅は確保されているので住宅費用は計算しなくて良いことになります。

必要額を計算するときは自分に必要な保障から生命保険以外から受けれれる保障を引いて算出します。

自分に必要な保障-生命保険以外から受けられる保障=必要額

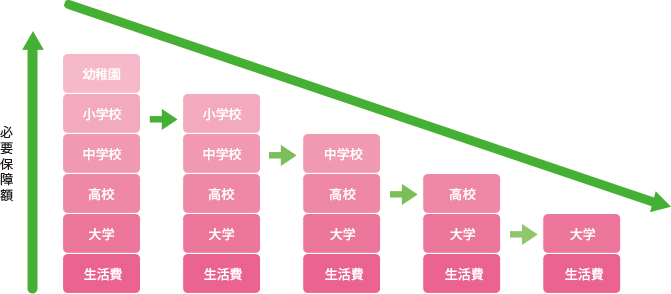

子供が生まれたばかりのときはこれから生活費・学費が掛かるので必要額は高額になりますが、時間と共に子供が独立するまでの期間が短くなってくるので必要額は徐々に減少していきます。

前節では必要額の計算方法をお伝えしましたが、もしかするとよくわからなかったという人もいると思います。ここでは参考までに実際の具体例をお伝えしていきたいと思います。

以下の例でお伝えします。

① 家族の生活費

3,696万(生活費)+2,640万円(住宅費)=6,336万円

② 子供の学費

③ 葬儀関連費用

自分に必要な保障:3,696万円(生活費)+2,640万円(住宅費)+1,200万円(学費)+300万(葬儀関連費用)=7,836万円

生命保険以外から受けられる保障:3,295万円(遺族年金)+500万円(死亡退職金)=3,795万円

7,836万円(必要な保障)-3,795万円(生命保険以外から受けられる保障)=4,441万円(必要額)

※子供が独立するまでの期間を算出しています。

※途中で住宅を購入した場合などは保障額が変わります。

生命保険を検討するときに1番はじめにするのが自分がどれくらい入ればいいのか計算することです。私がこれまで保険相談を受けてきた中でも生命保険に入りすぎている人が非常に多いです。その理由は必要額をしっかりと計算されていないからです。

民間の生命保険はあくまでも「遺族年金」「会社からの保障」などで補いきれないときに加入をするものです。死亡保険はあくまでも万が一の時の保障になります。入りすぎると無駄な保険料を払うことになるので将来を見据えて適切な金額を設定しましょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険は、自分の身に万一のことがあったり、病気やけがをしたりした時に、自分や家族の暮らしを守ってくれる大切なものです。 しかし、それは分かっていても、「どんな保険に入ればいいのか」「今入っている保険が自分に合っているのか」というのはなかなか難しいと

保険会社が保険料を決めるときに重要なのが「予定利率」です。 簡単に言えば、予定利率とは、保険会社が契約者に約束する運用利回りのことです。予定利率が高い保険は条件のいい「お得な保険」です。 この記事では、昔の保険を見直す時に知っておかなければいけ

生命保険の受取人を誰にするかは、簡単な問題ではありません。 誰でも受取人にできるわけではありませんし、状況に応じ、誰を指定すべきかが異なります。 また、契約方法によって、受け取った死亡保険金にかかる税金の種類や金額が違います。 この記事で

生命保険とは被保険者が死亡した際に遺された家族がお金を受け取れる保険、医療保険とは怪我や病気で入院した際に、入院日額○円・手術1回○円といったかたちでお金を受け取れる保険です。 それぞれの保険には保険料が掛け捨てとなる掛け捨て型と、お金の貯蓄にもなる

生命保険への加入を考える時に、加入率はどのくらいか、保険金・保険料はいくらぐらいなのか、ということが気になると思います。 ただし、そういった値はあくまで参考であり、多くの人が、自分に合った正しい生命保険に加入しているとは必ずしも言えません。 そ

掛け捨ての生命保険はどんなときにおすすめ?積み立て型との違いとは?

掛け捨て型の生命保険は、積み立て型と比べて損というイメージをもつ方が多いようです。 けれど、掛け捨て型・積み立て型にはそれぞれの特徴があり、一概に積み立て型がよいとは言えません。 ここでは、掛け捨て型・積み立て型それぞれの特徴を比較し、どんなと

結婚・出産などをきっかけで生命保険を検討するも多いと思いますが、実際どれくらいの生命保険に加入をしたらいいのかわからないのではないでしょうか? よく高額な生命保険を営業に勧められるというお話を聞きますが、無駄のない生命保険設計をする上での大切なポイン

死亡保険で適正な保障を備え、損をしないための必要額の計算方法

死亡保険に加入するときに1番重要なのが必要額の計算です。それは自分にどれくらい保険が必要なのか知らないと高額な必要のない死亡保険に入ってしまうからです。 そして私がこれまで保険相談を受けてきた中でも入りすぎて損をしている人が非常に多いです。その1番の

私が保険の相談を受けるときによく聞かれるのが、「みなさん保険料はどれくらい払っているのですか?」ということです。 家族構成や考え方によって保険料はぜんぜん違いますが、これから保険に検討する人はどれくらいの保険に入ったらいいのかぜんぜんわからないのでは

生命保険文化センターがまとめた「平成30年(2018年)度 生命保険に関する全国実態調査」(P6)によれば、生命保険(個人年金保険含む)の世帯加入率は88.7%に及んでいます。 全世帯の9割は生命保険へ加入していることになります。 他方で、生命