次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

保険会社が保険料を決めるときに重要なのが「予定利率」です。

簡単に言えば、予定利率とは、保険会社が契約者に約束する運用利回りのことです。予定利率が高い保険は条件のいい「お得な保険」です。

この記事では、昔の保険を見直す時に知っておかなければいけない予定利率について詳しく解説します。難しい専門用語ですが、わかりやすく解説していますので、保険の見直しを検討する時の参考にしてください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

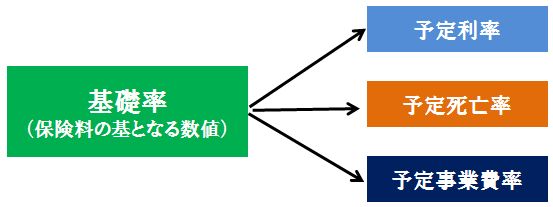

予定利率とは、保険会社が保険料を計算するときに用いる基礎率の一つです。保険料は、『予定利率』と『予定事業費率』と『予定死亡利率』という3つの基礎率から成り立っています。

簡単に解説すると以下のようになります。

例えば飲食店に置き換えると、、、

となります。

このように予定利率は保険会社が保険料を決定するときの重要な要素の一つとなります。

予定利率については主に以下の3つを押さえておいてください。

それでは順番に詳しく解説していきます。

予定利率とは、生命保険の契約者に対して約束する運用利回りのことです。たとえば、A生命という会社の一時払いの終身保険(保険料100万円)は予定利率1%で10年後に解約すると105万円になって返ってくる商品だと仮定します。

すると、このA生命は予定利率1%で生命保険の保険料を運用し続けるという義務を負うことになります。たとえ、その後の運用がうまく行かなくとも必ず約束した内容で保険金をお支払することになります。

ただし、ここで勘違いをしやすいのは、予定利率=金利だと考えてしまうことです。

予定利率1%と金利1%は全く違います。

例)A社 一時払い終身保険 一時払い保険料100万円

たとえば、A生命の終身保険は10年で、払込保険料を解約返戻金が5万円上回っています。つまり10年で5万円増えたので、1年で5000円お金が増えたと考えると

![]()

となります。

この計算からもわかるように、予定利率=金利ではないということです。

「銀行の定期預金の金利は0.3%(複利)で、生命保険の予定利率は1%だから生命保険で貯金したほうがお得!?」と簡単に判断しないようにしましょう。

たとえば、5年後の解約返戻金は100.5万円なので、5年で5000円しか増えておりません。1年で1000円お金が増えたという考え方をすると、年利0.1%(単利)。銀行の金利0.3%(複利)より低いので、予定利率が1%でも早期に解約する場合は、銀行の定期預金の方が、お金が増えるということがわかります。

前節で、契約者に約束する運用利回りという話はしましたが、予定利率が高ければ高いほど、返戻率は上がっていきます。

![]()

これは単純な話ですが、予定利率は生命保険の契約者に対して約束する運用利回りのことですから、運用利回りが高ければ高いほど、解約返戻金は運用されて増えていくので、返戻率が上がります。

よって、1980年~1992年の予定利率は5~6%あり、1%を大きく下回る昨今からみると比べ物にならない高さでした。よって昔に加入した貯蓄タイプの保険は現在の保険に比べてとてもお金が増えて魅力的だったのです。よって、予定利率の高い保険は、よく『お宝保険』と呼ばれています。

予定利率が高いほど保険料が割安になります。

これは単純な計算になってしまいますが、運用で見込める利益はしっかりと保険料の割引という形で還元しますということです。これは掛け捨ての定期保険などでも同じことが言えます。

予定利率が高い⇒運用で利益を発生させる見込みがある⇒その分保険料が割り引かれる。

予定利率が高いと保険料が安くなり、よって貯蓄タイプの保険では返戻率が高くなるのです。

もしかすると「予定利率」と「標準利率」という2つの言葉を目にしたかもしれません。

簡単に解説をすると

予定利率は先ほどからお伝えしているように『生命保険の契約者に対して約束する運用利回り』のことです。これは保険会社が設定し、契約がある限りずっと効力があります。

対して、標準利率とは金融庁が保険会社に対して設定している『予定利率の目安とする運用利回り』のことです。保険会社はこの標準利率をもとに自社商品の予定利率を決定していきます。

よって、金融庁から標準利率の変更があった際には、保険会社は新規商品の予定利率の変更をしなければならないということです。消費者としては、なんとか標準利率が引き上げられてほしいのですが、バブル崩壊後からは引き下げられていく一方です。

最後に私の経験から予定利率の高い保険にご加入されている人が、どのように見直しをすればいいのかお伝えします。もちろん契約内容、ニーズによって違いはありますが、先ほどからお伝えしているように、予定利率の高い保険は「お得な保険」なので続けたほうがいいケースが多いです。

ただし、すべてをそのままにしておけばいいわけではありません。

そこでわかりやすいように一つの例としてお伝えします。

たとえば、昔の定期保険特約付の終身保険に医療保険特約もついているプランに加入しているが、最新の医療保険に変更したいというご要望がある場合は

などの方法が考えられます。是非参考にしてください。

払済保険については「払い済み保険|保険料を払わなくても保険を続けられる方法」で解説していますので参考にしてください。

そして、自分で考えてもよくわからない人は、経験豊富な保険の専門家に相談をするといいでしょう。

予定利率が高い保険は保険料が安く、貯蓄型の保険であれば、将来戻ってくるお金が多くなる、お得な保険と言えます。そして、予定利率=金利ではありません。よく勘違いをしている人がいるので注意しましょう。

現在は昔に比べて予定利率も下がっており、昔の予定利率の高い保険に加入していて、見直しを考えている人は慎重に検討してください。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険は、自分の身に万一のことがあったり、病気やけがをしたりした時に、自分や家族の暮らしを守ってくれる大切なものです。 しかし、それは分かっていても、「どんな保険に入ればいいのか」「今入っている保険が自分に合っているのか」というのはなかなか難しいと

生命保険文化センターがまとめた「平成30年(2018年)度 生命保険に関する全国実態調査」(P6)によれば、生命保険(個人年金保険含む)の世帯加入率は88.7%に及んでいます。 全世帯の9割は生命保険へ加入していることになります。 他方で、生命

私が保険の相談を受けるときによく聞かれるのが、「みなさん保険料はどれくらい払っているのですか?」ということです。 家族構成や考え方によって保険料はぜんぜん違いますが、これから保険に検討する人はどれくらいの保険に入ったらいいのかぜんぜんわからないのでは

死亡保険で適正な保障を備え、損をしないための必要額の計算方法

死亡保険に加入するときに1番重要なのが必要額の計算です。それは自分にどれくらい保険が必要なのか知らないと高額な必要のない死亡保険に入ってしまうからです。 そして私がこれまで保険相談を受けてきた中でも入りすぎて損をしている人が非常に多いです。その1番の

生命保険への加入を考える時に、加入率はどのくらいか、保険金・保険料はいくらぐらいなのか、ということが気になると思います。 ただし、そういった値はあくまで参考であり、多くの人が、自分に合った正しい生命保険に加入しているとは必ずしも言えません。 そ

生命保険とは被保険者が死亡した際に遺された家族がお金を受け取れる保険、医療保険とは怪我や病気で入院した際に、入院日額○円・手術1回○円といったかたちでお金を受け取れる保険です。 それぞれの保険には保険料が掛け捨てとなる掛け捨て型と、お金の貯蓄にもなる

結婚・出産などをきっかけで生命保険を検討するも多いと思いますが、実際どれくらいの生命保険に加入をしたらいいのかわからないのではないでしょうか? よく高額な生命保険を営業に勧められるというお話を聞きますが、無駄のない生命保険設計をする上での大切なポイン

生命保険の受取人を誰にするかは、簡単な問題ではありません。 誰でも受取人にできるわけではありませんし、状況に応じ、誰を指定すべきかが異なります。 また、契約方法によって、受け取った死亡保険金にかかる税金の種類や金額が違います。 この記事で

掛け捨ての生命保険はどんなときにおすすめ?積み立て型との違いとは?

掛け捨て型の生命保険は、積み立て型と比べて損というイメージをもつ方が多いようです。 けれど、掛け捨て型・積み立て型にはそれぞれの特徴があり、一概に積み立て型がよいとは言えません。 ここでは、掛け捨て型・積み立て型それぞれの特徴を比較し、どんなと

保険会社が保険料を決めるときに重要なのが「予定利率」です。 簡単に言えば、予定利率とは、保険会社が契約者に約束する運用利回りのことです。予定利率が高い保険は条件のいい「お得な保険」です。 この記事では、昔の保険を見直す時に知っておかなければいけ