次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

生命保険への加入を考える時に、加入率はどのくらいか、保険金・保険料はいくらぐらいなのか、ということが気になると思います。

ただし、そういった値はあくまで参考であり、多くの人が、自分に合った正しい生命保険に加入しているとは必ずしも言えません。

そこで、この記事では、生命保険に加入すべきか、どのような保険を選ぶべきかを判断する一つの材料として、生命保険の加入率や、契約している保険金額の平均額、支払っている保険料の平均などを分析していきます。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

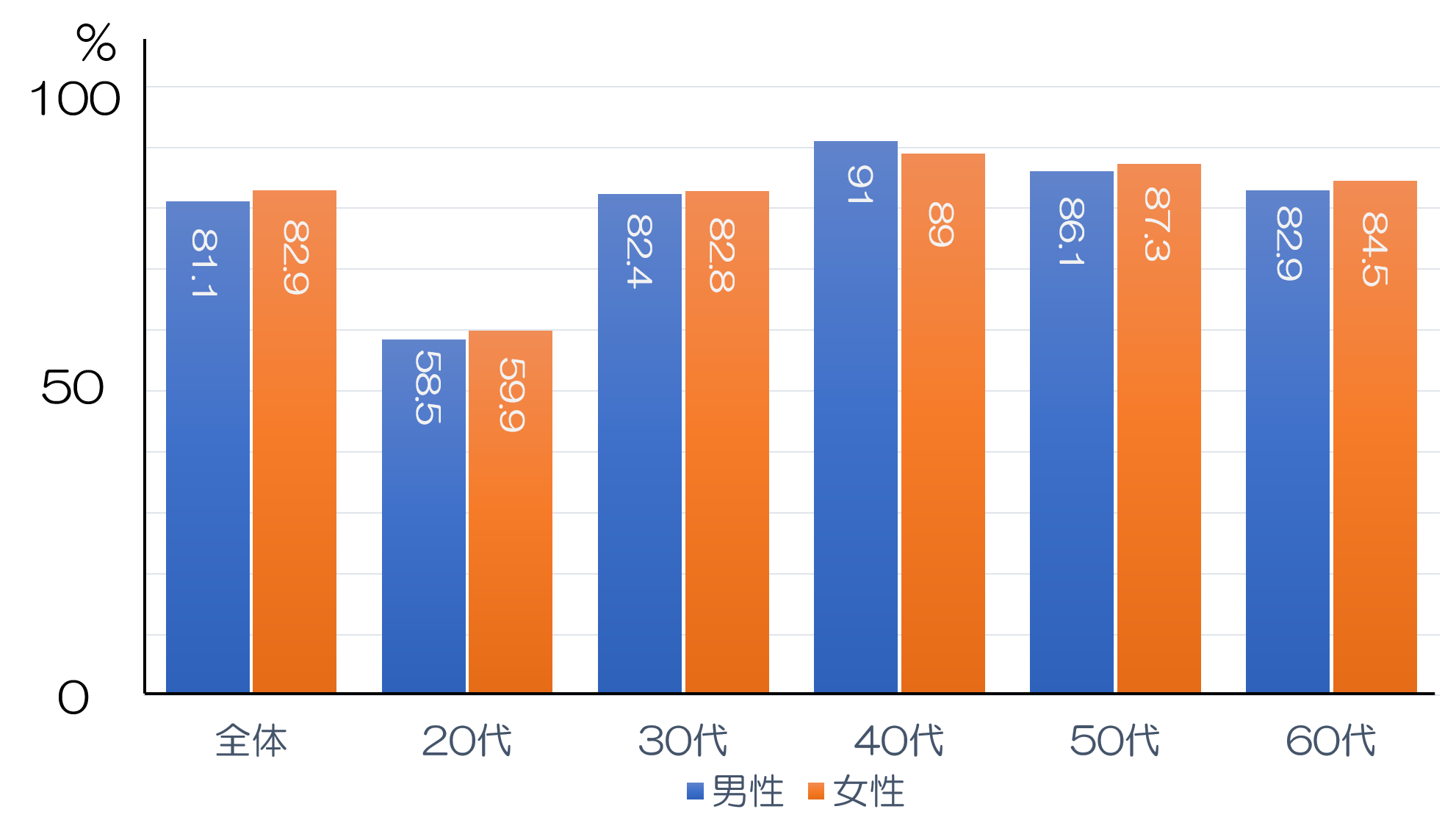

以下のグラフは、生命保険文化センターの「生活保障に関する調査(令和元年(2019年)度)」における、各年代における生命保険の加入率を示したものです。

全体平均で80%以上が生命保険に加入していることが分かります。

また、年代別に見ると、20代では男性が58.5%、女性が59.9%と平均と比べて低いのですが、30代になると急激に増加し、80%以上が加入していることが見て取れます。

なぜこうなるのでしょうか。

それは、20代から30代にかけて、結婚や子育てといったライフスタイルの大きな変化が起きることが多いからだと考えられます。

以下の表をご覧ください。これは、金融広報中央委員会の調査「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年(2020年)」をもとに、金融資産の使い道をまとめたものです。

|

保有目的(複数回答可)

|

割合(%) | |

| 20代 | 30代 | |

| 病気や不時の災害への備え | 56.0 | 44.6 |

| こどもの教育資金 | 52.2 | 76.6 |

| こどもの結婚資金 | 8.0 | 6.9 |

| 住宅の取得または増改築などの資金 | 20.0 | 20.8 |

| 老後の生活資金 | 32.0 | 48.5 |

| 耐久消費財の購入資金 | 4.0 | 16.5 |

| 旅行、レジャーの資金 | 32.0 | 21.2 |

| 納税資金 | 8.0 | 3.0 |

| 遺産として子孫に残す | 4.0 | 3.0 |

| とくに目的はないが、金融資産を保有していれば安心 | 8.0 | 15.2 |

20代と30代を比較してみると、30代の方が「老後の生活資金」「こどもの教育資金」で大きく上回っていることが分かります。

そして、20代から30代にかけての年代は、結婚や出産、育児等の重要なイベントが集中している年代です。

このことから、30代になると、万一の備えだけでなく、老後のための資産運用やこどもの教育費などの大きな出費への備えるために、生命保険に加入する人が増えることがうかがわれます。

なお、20代は、万一の事故や病気に備える意識はあるようですが、旅行やレジャーのためにお金を使いたいという意識も読み取ることができます。また、上の年代と比べて収入が少ないことも、生命保険の加入率が低い要因かもしれません。

次に、生命保険の死亡保険金の額の平均を見ていきましょう。

以下の表は、生命保険文化センターの「生活保障に関する調査(令和元年(2019年)度)」による、年代別の平均の死亡保険金額です。

| 平均保険金額 | 男性(万円) | 女性(万円) |

| 20代 | 1,330 | 735 |

| 30代 | 2,331 | 1,013 |

| 40代 | 2,205 | 818 |

| 50代 | 1,992 | 824 |

| 60代 | 1,192 | 655 |

| 全体 | 1,866 | 801 |

この表を見ると、死亡保険金の額が最も高額なのは40代男性で2,205万円です。

女性はほとんどの世代で1,000万円未満となっていますが、30代になると急に男女差が大きくなります。これは、一家の大黒柱が男性だという風潮がいまだに根強いためと、女性が結婚・育児のために仕事を辞めたり休業したりせざるを得ない立場になるケースが多いためと考えられます。

次に年間の払込保険料の平均を見てみましょう。

生命保険文化センターの「平成30年(2018年)度 生命保険に関する全国実態調査」の24ページを参照すると、平成30年度の年間平均払込保険料は38.2万円となっています。

月ごとに換算してみると、1ヶ月当たり約31,833円です。

死亡保険金のデータと照らし合わせてみると、死亡保険金の金額に比べ、払込保険料が少々割高な印象を受けます。

ここで、A生命の掛け捨て型の「定期保険」と貯蓄型の「終身保険」を比較してみましょう。

この例だと、保険料月額は、定期保険(掛け捨て)が2,250円、終身保険(貯蓄型)が32,100円となります。終身保険の方が14倍以上にもなっています。

このことと、保険料の平均のデータを照らし合わせると、多くの人が掛け捨て型の定期保険ではなく、貯蓄型の終身保険に加入している可能性が高いと言えるでしょう。

ただし、万一の場合に家族の生活費等をカバーするための死亡保障の役割を重視するのであれば、定期保険や収入保障保険といった掛け捨ての保険に加入するべきです。

詳しくは「生命保険は掛け捨てがベスト!積み立て型と比較した活用のポイント」をご覧ください。

最後に、保険会社が年間でどの程度の保険金を支払っているのかを見ていきましょう。

社団法人生命保険協会の「生命保険の動向(2020年版)」によると、平成28年度の保険金の支払額は9兆5,988億円にまで上り、そのうち死亡保険金が3兆2,008億円となっています。

同年度の死亡保険金の支払い件数は118万件なので、一件あたりの死亡保険金の支払額の平均は、単純計算で約270万円ということになります。

なお、支払件数の大きさに比べ、支払われた死亡保険金の額の平均額が少なくなっています。

その最も大きい要因は、「3.払込保険料の平均について」でお伝えしたように、多くの人が、掛け捨ての死亡保障よりも、終身保険等の貯蓄性の保険を重視して加入しているとみられることだと考えられます。

なお、1人で複数の生命保険を契約しているケースもあり、そのことも多少は影響している可能性があります。

生命保険に関するデータをご覧いただきました。

わが国での生命保険の加入率は高く、また、死亡保障以外にも、貯蓄目的で加入している人が多いことがうかがわれます。

ただし、加入率が高いからと言って、全ての方が、自分や家族に合った生命保険に加入しているとは限りません。

特に、守るべき家族がいる場合は、貯蓄型の終身保険よりも、いわゆる「掛け捨て」の生命保険で充実した保障を備える必要があります。

いつまで、誰のために、いくら必要なのかを明確にして加入しなければなりません。また、加入後にライフスタイルの変化があった場合は小まめに見直すことも必要です。

そのためには、信頼できるFP等の専門家のライフプランニングを受けることをおすすめします。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険文化センターがまとめた「平成30年(2018年)度 生命保険に関する全国実態調査」(P6)によれば、生命保険(個人年金保険含む)の世帯加入率は88.7%に及んでいます。 全世帯の9割は生命保険へ加入していることになります。 他方で、生命

生命保険は、自分の身に万一のことがあったり、病気やけがをしたりした時に、自分や家族の暮らしを守ってくれる大切なものです。 しかし、それは分かっていても、「どんな保険に入ればいいのか」「今入っている保険が自分に合っているのか」というのはなかなか難しいと

私が保険の相談を受けるときによく聞かれるのが、「みなさん保険料はどれくらい払っているのですか?」ということです。 家族構成や考え方によって保険料はぜんぜん違いますが、これから保険に検討する人はどれくらいの保険に入ったらいいのかぜんぜんわからないのでは

結婚・出産などをきっかけで生命保険を検討するも多いと思いますが、実際どれくらいの生命保険に加入をしたらいいのかわからないのではないでしょうか? よく高額な生命保険を営業に勧められるというお話を聞きますが、無駄のない生命保険設計をする上での大切なポイン

死亡保険で適正な保障を備え、損をしないための必要額の計算方法

死亡保険に加入するときに1番重要なのが必要額の計算です。それは自分にどれくらい保険が必要なのか知らないと高額な必要のない死亡保険に入ってしまうからです。 そして私がこれまで保険相談を受けてきた中でも入りすぎて損をしている人が非常に多いです。その1番の

生命保険とは被保険者が死亡した際に遺された家族がお金を受け取れる保険、医療保険とは怪我や病気で入院した際に、入院日額○円・手術1回○円といったかたちでお金を受け取れる保険です。 それぞれの保険には保険料が掛け捨てとなる掛け捨て型と、お金の貯蓄にもなる

掛け捨ての生命保険はどんなときにおすすめ?積み立て型との違いとは?

掛け捨て型の生命保険は、積み立て型と比べて損というイメージをもつ方が多いようです。 けれど、掛け捨て型・積み立て型にはそれぞれの特徴があり、一概に積み立て型がよいとは言えません。 ここでは、掛け捨て型・積み立て型それぞれの特徴を比較し、どんなと

保険会社が保険料を決めるときに重要なのが「予定利率」です。 簡単に言えば、予定利率とは、保険会社が契約者に約束する運用利回りのことです。予定利率が高い保険は条件のいい「お得な保険」です。 この記事では、昔の保険を見直す時に知っておかなければいけ

生命保険への加入を考える時に、加入率はどのくらいか、保険金・保険料はいくらぐらいなのか、ということが気になると思います。 ただし、そういった値はあくまで参考であり、多くの人が、自分に合った正しい生命保険に加入しているとは必ずしも言えません。 そ

生命保険の受取人を誰にするかは、簡単な問題ではありません。 誰でも受取人にできるわけではありませんし、状況に応じ、誰を指定すべきかが異なります。 また、契約方法によって、受け取った死亡保険金にかかる税金の種類や金額が違います。 この記事で