次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

掛け捨て型の生命保険は、積み立て型と比べて損というイメージをもつ方が多いようです。

けれど、掛け捨て型・積み立て型にはそれぞれの特徴があり、一概に積み立て型がよいとは言えません。

ここでは、掛け捨て型・積み立て型それぞれの特徴を比較し、どんなときにどちらを選ぶべきか解説します。

また掛け捨ての生命保険の種類についても紹介していますので、あわせて参考にしてください。

この記事を読めば、適切に掛け捨ての生命保険が選べるようになるでしょう。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

掛け捨て型の生命保険とは、保険者が亡くなったときの保障にのみ焦点をあてた保険です。

まず掛け捨て型の特徴をおさえておきましょう。以下3つがあげられます。

1つずつ簡単に解説していきます。

保険者が亡くなった際の保障に目的を限定した保険であり、途中で解約しても返戻金は戻ってきません。

なお一部の商品では返戻金があるものの、積み立て型と比較すると少額です。

返戻金が支払われない代わりに、保険料が安くすみます。

掛け捨て型が選ばれる最も大きな理由はこの点にあるといってよいでしょう。

なお掛け捨て型には、更新によって保険料が高くなるタイプと常に一定のタイプがありますが、更新後の保険料も積み立て型より安いです。

繰り返すように掛け捨て型は保障に限定された保険です。返戻金がない分、掛け捨て型は積み立て型と比較して保障額が高くなっています。

積み立て型の生命保険は、「保障」に「貯蓄」が追加された保険です。

ここでは積み立て型の生命保険の主な3つの特徴をおさえておきましょう。

掛け捨て型・積み立て型・それぞれの特徴がわかれば、両者を比較しやすくなります。積み立て型の特徴として以下があげられます。

1つずつ簡単に解説します。

これが積み立て型をえらぶ最も大きなメリットといえるでしょう。

積み立て型の場合、解約すると契約していた期間に応じた返戻金が戻ってきます。

また満期を迎えた後に解約をすると、支払った額以上の返戻金が支払われることも多いです。

その場合、金利が低い銀行に預けておくよりずっと貯蓄性が高くなります。

積み立て型は、貯蓄が加わっている分、保険料が高くなっています。

この貯蓄にあたる部分の保険料が、あとから返戻金として戻ってくるわけです。

掛け捨て型では、満了を迎えるとそれ以降は保険金を受け取ることができません。

たいして積み立て型の場合、保障が一生涯続きます。

A社の掛け捨て型生命保険・積み立て型生命保険を一例として、掛け捨て型・積み立て型にどんな違いがあるかみていきましょう。

30歳男性が、死亡時に家族が2,000万円の保険金額を受け取れるプランを設定してみます。

まず、このとき掛け捨て型で支払う毎月の保険料は以下の通りです。

※保険期間は10年に設定します。

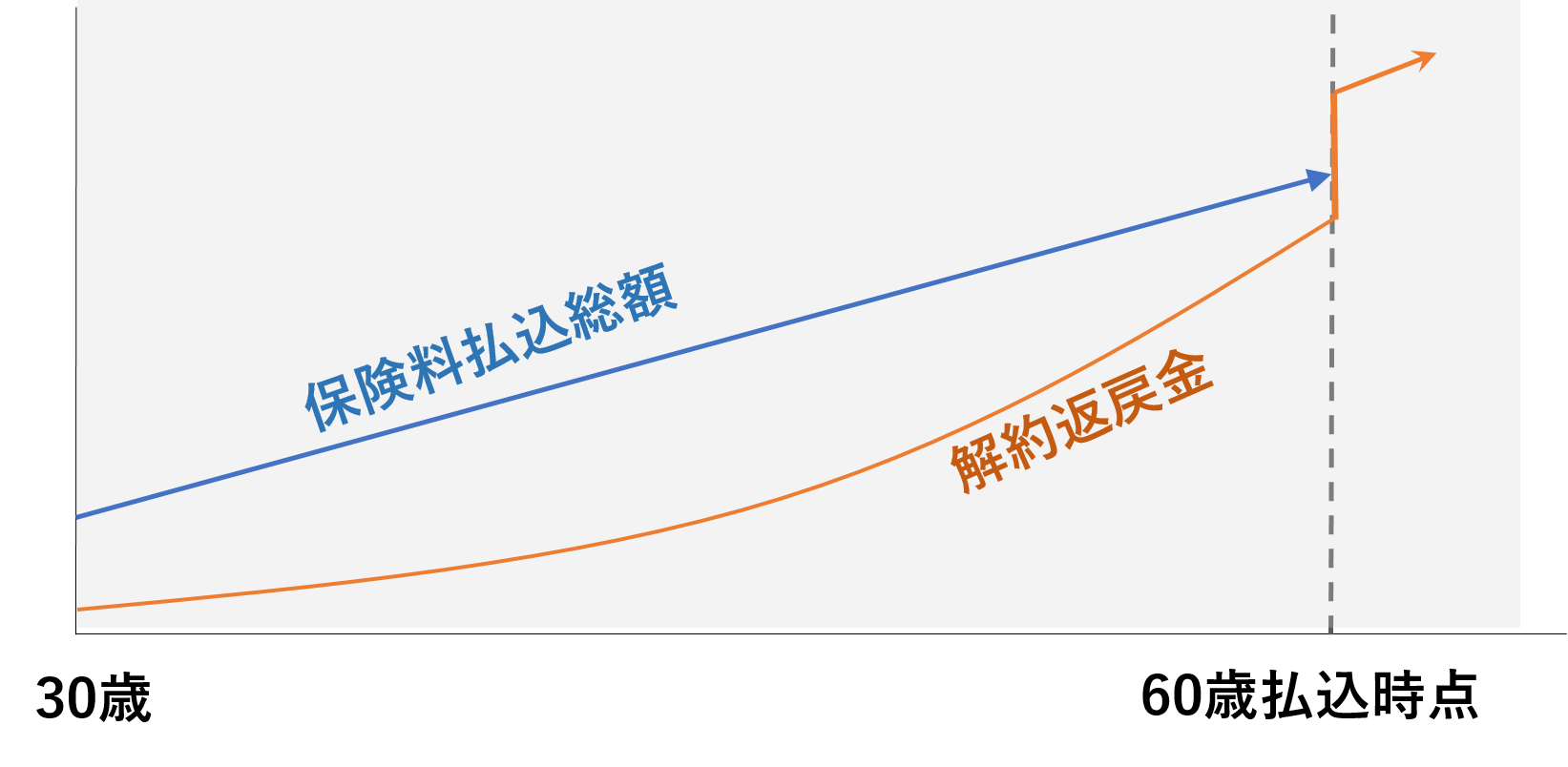

たいして積み立て型の生命保険では、毎月支払う保険料は43,280円(60歳払込済)です。

この例では、30歳時点で支払うべき保険料の月額は20倍以上も積み立て型が高くなっています。

【掛け捨て型・積み立て型の保険料比較イメージ】

その代わり積み立て型では、仮に満期前に解約しても返戻金が支払われます。

また仮に満期時点で解約すると、支払った合計額約1,558万円に対して約1,720万円の返戻金が支払われるのです。

払い戻し率は約110%となり、銀行に預けておくよりずっと貯蓄性が高いですよね。

【積み立て型の解約返戻金イメージ】

それでは、どういう場合にどちらをえらぶとよいか、以下で解説していきます。

一家の家計を支える大黒柱がなくなったときに、家族が経済的に困らないようにするためには、掛け捨てタイプがおすすめです。

上記比較で示したように、同じ額の保険金を受け取るためには、積み立て型は保険料が飛躍的に高くなってしまいます。

そのため掛け捨て型にして、しっかりとした額の保障を確保するのがよいでしょう。

なお必要な保険金額は、収入やお子様の数、年齢などによって異なり、いろいろなポイントを押さえながら決めることが必要です。

くわしい内容は以下記事に掲載しておりますので、あわせて参考にしてください。

「生命保険の必要保障額|無駄をなくすために確認すべき4ステップ」

それでは積み立て型をおすすめするのはどんなケースでしょうか。

まずはその高い貯蓄性を重視する場合です。上で説明したように積み立て型の生命保険は、銀行に預けておくよりもずっと貯蓄性が高いことが魅力です。

リタイアした後の老後に十分なお金を確保し、豊かな暮らしを過ごしたいということであれば積み立て型をおすすめします。

また積み立て型は、保障が一生涯続きます。そのため掛け捨て型でカバーしにくい高齢で亡くなった際には、葬儀費用などの「整理費用」も、積み立て型であれば確実に家族へ遺すことが可能です。

整理費用を遺したいのであれば、積み立て型の方が適しています。

一口に掛け捨て型の生命保険といっても「定期保険」「収入保障保険」「逓減定期保険」の3つがあります。それぞれの特徴をおさえて、よりご自身の希望にあった保険をえらんで下さい。

定期保険は、掛け捨て型の生命保険では、もっともスタンダードなタイプの保険です。保険期間は、年数(10年満了・15年満了など)もしくは年齢(60歳満了・70歳満了など)で決めます。

そしてこの保険期間中であれば、あらかじめ決めた額の保険金を受け取ることができるのが定期保険です。

たとえば保険金を1,000万円に決めて契約したのであれば、契約1年目でも、契約満了の3日前でも同じ額を受け取ることができます。

収入保障保険は、大黒柱が亡くなった場合に、遺された家族が給料のように毎月保険金を受け取れるタイプの保険です。

なお保険金額は加入時が最も高く、満了に近づくにつれ少なくなってきます。

これは大黒柱が早く亡くなったときの方が、子どもの教育費などで必要な保険金額が多くなるためです。

定期保険と比較すると、収入保障保険の方がより安い保険料で必要な保障を確保できる場合があります。

逓減定期保険は、収入保障保険と同様に、早く亡くなったときの方が支払われる保険金額が高くなるタイプの保険です。

早く亡くなった場合の方が必要な保険金額が高くなるだろう、という考え方も収入保障型定期保険と同じです。また保険料も定期保険より安くなります。

収入保障保険との違いは、遺された家族が保険金を一括で受け取れる点です。ただその分、収入保障保険よりも保険料が高くなります。

生命保険は掛け捨て型・積み立て型の2種類があり、それぞれどんな場合におすすめかが異なります。

掛け捨て型は遺された家族がまとまった保険金を受け取れるようにしたいときにおすすめです。

また積み立て型は、葬儀などの整理費用や、豊かな老後を過ごすためのお金を確保したいときに適しています。よりご自身の希望に近い方を選んで下さい。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険とは被保険者が死亡した際に遺された家族がお金を受け取れる保険、医療保険とは怪我や病気で入院した際に、入院日額○円・手術1回○円といったかたちでお金を受け取れる保険です。 それぞれの保険には保険料が掛け捨てとなる掛け捨て型と、お金の貯蓄にもなる

生命保険文化センターがまとめた「平成30年(2018年)度 生命保険に関する全国実態調査」(P6)によれば、生命保険(個人年金保険含む)の世帯加入率は88.7%に及んでいます。 全世帯の9割は生命保険へ加入していることになります。 他方で、生命

保険会社が保険料を決めるときに重要なのが「予定利率」です。 簡単に言えば、予定利率とは、保険会社が契約者に約束する運用利回りのことです。予定利率が高い保険は条件のいい「お得な保険」です。 この記事では、昔の保険を見直す時に知っておかなければいけ

結婚・出産などをきっかけで生命保険を検討するも多いと思いますが、実際どれくらいの生命保険に加入をしたらいいのかわからないのではないでしょうか? よく高額な生命保険を営業に勧められるというお話を聞きますが、無駄のない生命保険設計をする上での大切なポイン

死亡保険で適正な保障を備え、損をしないための必要額の計算方法

死亡保険に加入するときに1番重要なのが必要額の計算です。それは自分にどれくらい保険が必要なのか知らないと高額な必要のない死亡保険に入ってしまうからです。 そして私がこれまで保険相談を受けてきた中でも入りすぎて損をしている人が非常に多いです。その1番の

掛け捨ての生命保険はどんなときにおすすめ?積み立て型との違いとは?

掛け捨て型の生命保険は、積み立て型と比べて損というイメージをもつ方が多いようです。 けれど、掛け捨て型・積み立て型にはそれぞれの特徴があり、一概に積み立て型がよいとは言えません。 ここでは、掛け捨て型・積み立て型それぞれの特徴を比較し、どんなと

生命保険は、自分の身に万一のことがあったり、病気やけがをしたりした時に、自分や家族の暮らしを守ってくれる大切なものです。 しかし、それは分かっていても、「どんな保険に入ればいいのか」「今入っている保険が自分に合っているのか」というのはなかなか難しいと

生命保険の受取人を誰にするかは、簡単な問題ではありません。 誰でも受取人にできるわけではありませんし、状況に応じ、誰を指定すべきかが異なります。 また、契約方法によって、受け取った死亡保険金にかかる税金の種類や金額が違います。 この記事で

私が保険の相談を受けるときによく聞かれるのが、「みなさん保険料はどれくらい払っているのですか?」ということです。 家族構成や考え方によって保険料はぜんぜん違いますが、これから保険に検討する人はどれくらいの保険に入ったらいいのかぜんぜんわからないのでは

生命保険への加入を考える時に、加入率はどのくらいか、保険金・保険料はいくらぐらいなのか、ということが気になると思います。 ただし、そういった値はあくまで参考であり、多くの人が、自分に合った正しい生命保険に加入しているとは必ずしも言えません。 そ