マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

皆さんの中には、子どもの大学進学のために学資保険には加入してきたけれど、実際に大学の学費を調べたら学資保険の満期金ではお金が足りないし、しっかりと貯金もしてこられなかった、、、という方はいらっしゃいませんか。

実は子供の大学進学のための貯蓄はなんとなく行っている方がほとんどで、実際に進学をするタイミングで大学の費用の金額の大きさに唖然としてしまう方は少なくありません。

今回はそのような事態になってしまったとしても可愛いお子さんの希望の進路を実現させられる教育資金の3つのローンをご紹介しますので、是非最後までご覧ください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

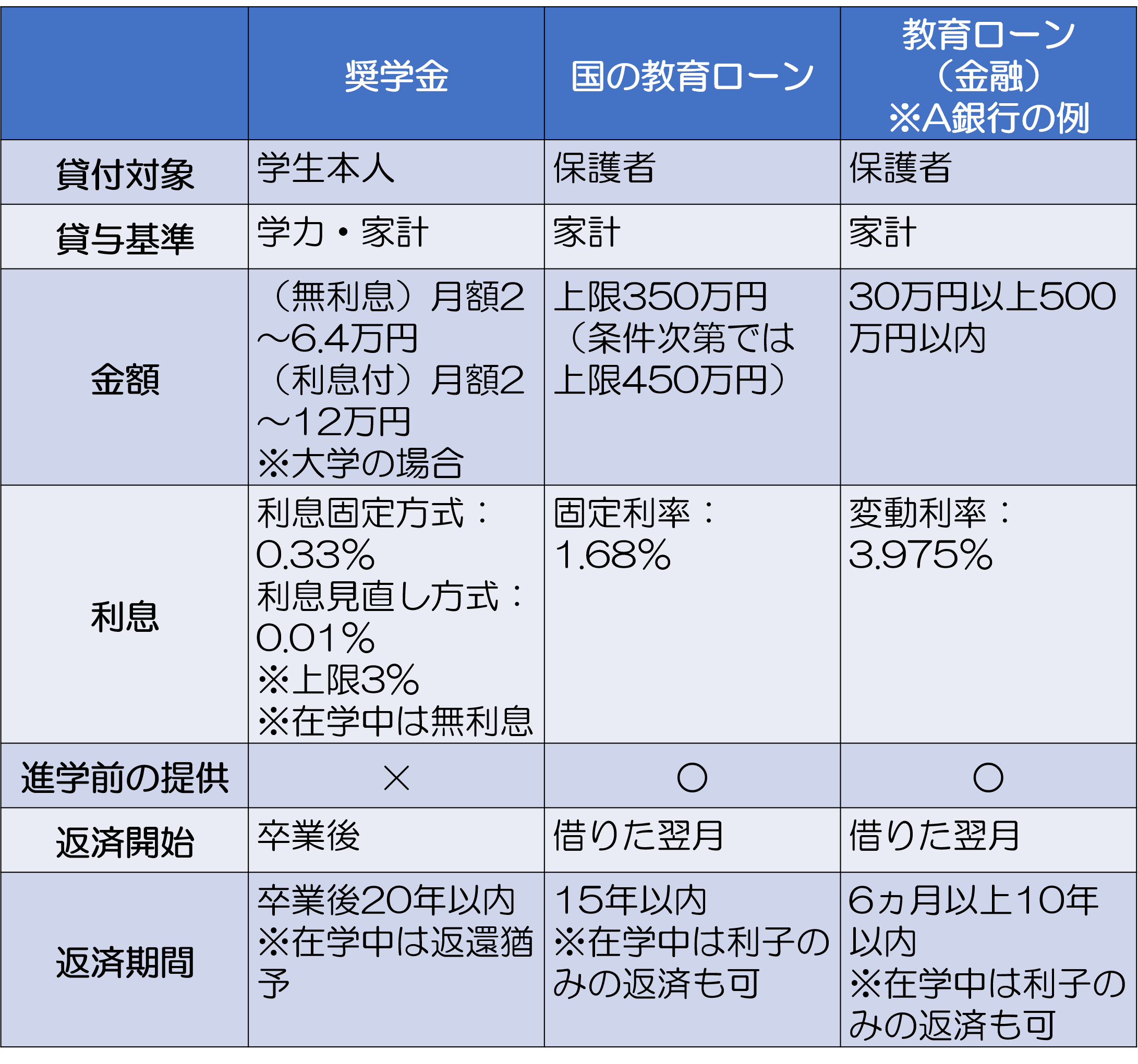

教育資金のローンには3つの種類があります。

※2021年2月時点の情報です。

上図のデータの通り、教育資金のローンには3つの種類があることがわかりますが、内容は異なります。

この3種類のローンの違いの重要なポイントは3つです。

この特徴から、教育資金のローンとしての活用方法を申し上げると

『教育資金のローンは、なるべく利率の低い奨学金を活用すること。そして、入学前にかかる費用は国の教育ローンまたは民間金融機関の教育ローンを活用すること。』

この方法がベストです。

奨学金は、利率は低いのですが、入学前に借入を行うことができませんので、入学前にかかる費用(入学金や前払いの授業料・その他の入学準備金)をカバーするのは国あるいは民間の教育ローンが適切です。

また、入学前に借入した教育ローンも入学後の奨学金で返済してしまう方もいらっしゃいます。ローンをローンで返済するのはあまり好ましくはないのですが、金利の低い商品でまとめるという観点ではよいかもしれません。

それでは、1つ1つの教育資金のローンを確認していきます。

奨学金制度は誰でも一度は耳にすることのある制度だとは思います。

しかし、実際の仕組みや特徴、そして留意点などを知らない方も多くいらっしますので、ここでまとめてみました。

他の教育ローンと異なるのは、あくまで借り入れを行う対象は学生本人ですので、見られるのは学生の成績です。

ただし住民税非課税世帯・生活保護受給世帯・社会的養護を必要とする人(児童養護施設入所者等)については、学力基準に満たなくても、勉学意欲があれば申込が可能です。

奨学金の申請は、高校3年生の5月に行いますので、高校2年生までの成績でエントリーを行います。(申請する時期は大学進学後でも考えられますので、奨学金制度を利用する時期によって異なります。)

給付型(返済義務のない奨学金)や無利子での借り入れでは、審査が非常に厳しいという実態もあります。

無利子であればエントリー時点で高校の通知表の成績が5段階で3.5以上なければ、審査の土俵にも上がれないと言われています。

そして、その土俵に上がれたとしても実際に審査を通過して融資してもらえるかどうかは学生の成績次第になってしまいます。

また、基本的には学生の成績次第なのですが、親の年収一定以上の場合は借入ができません。(普及される額などによって年収の条件が異なります。)

有利子の場合であっても通知表の成績で平均3.0は必要です。

よって、直前で「大学の費用が貯蓄では賄えない!」と焦っても、成績の兼ね合いや申請時期によっては間に合わなくなってしまいます。

早めに親子で作戦を立てて、親子で奨学金を勝ち取りに行かなければならないのです。

奨学金の審査対象の通知表の成績は、高校のレベルでは判断しませんので、学力が高くても高校のレベルが高く、通知表の成績が3.5あるいは3に達しない場合もあります。

あえて進学する高校のレベルを奨学金のために落とすのはよくないことですが、大学の費用が心配な家庭では高校の進学から親子で協力していく必要がありそうです。

ここで奨学金の留意点をまとめました。

奨学金制度は、借入を行うのにハードルが高いことや早めに審査の準備をしておかないと予定通りの学費準備ができません。

また、進学後の学費をサポートはしてくれますが、その前の教育費はサポートできないため、他の手段で準備する必要があります。

そして、何よりも奨学金は留年などで学生期間が延長することは考慮にいれていないので、決められた期間の学費の借入しか行うことはできません。

よって、奨学金は様々なハードルを経て、手に入れられる権利だという認識をしていただきたいです。

奨学金の返済は次の奨学金を受ける学生へと使われますので、審査が厳しいのは仕方がないことなのです。

ここでは教育ローンの特徴をまとめました。

基本的には、大学進学前の学費に対して行うローン、あるいは奨学金からの借り入れが難しい場合に活用するローンだと認識してください。

教育ローンは奨学金とは異なり学生の成績は関係ありませんので、借りやすいというメリットがあります。

その代り、奨学金よりも金利は高めです。ただし、親の環境次第では、国の教育ローンの場合は金利を下げてくれることもあります。

教育ローンは、親が背負うローンです。一般的には、子どもを大学卒業させてから老後の生活のための準備に取り掛かる方がほとんどですが、教育ローンを抱えてしまっては、老後の前にこの借入の返済を行わなければならなくなります。

最近では晩婚化や出産の高齢化となっていることから、教育ローンを抱えたことで老後の生活が圧迫されてしまうリスクが高まります。

また、教育ローンには上限があるため、学費のすべてをカバーできない可能性もありますし、借入を行えても返済期間は10~15年ですので、返済で苦労をされてしまう場合も多いです。

よって、なるべく教育ローンには頼らずに子供を大学まで通わせることを推奨します。

ここまでで、奨学金や教育資金のローンについて解説してきましたが、他の手段で学費のカバーができないものかと悩まれている方もいらっしゃるかと思います。

奨学金や教育ローン以外の方法をここでご紹介いたします。

お住まいの自治体によっては独自の奨学金制度がある場合もあります。

また、大学によっては優秀な学生を集めるために特待生制度を導入している場合もあります。

私の友人にも特待生制度で大学進学をした方がいます。入試の時点で特待生コースと謳っている場合もあれば、入試の結果から特待生として進学しませんかと案内がある場合もあります。

そして、国公立大学の場合は、所得が低い世帯のために授業料の免除制度がある場合もあります。この基準は世帯での年収やその家庭環境などでも異なるため、一概に言うことはできません。進学(検討)先の大学にそのような制度があるのかどうかをしっかりと調べておく必要があるでしょう。

最後に、住み込み新聞配達の仕事をすることにより、学費を貸与してくれる制度もあります。給与が出るほか、卒業まで続けると貸付金返済が免除になる制度もあります。

この制度では、午前2時半には起床し、朝6時まで新聞配達をする生活を4年間は続ける必要があります。しかし、このような学費だけでなく住む場所や食事まで提供してくれる制度があることは非常にありがたいことです。

教育資金に関するローンについてまとめました。

奨学金は審査のハードルは高いかもしれませんが、返済不要の給付型の制度や無利子の奨学金の借入も可能ですので、かなり優遇されていると言えます。

教育ローンは、奨学金よりも審査は厳しくないものの、金利の高さや返済期間の短さなどのデメリットがあります。

親の老後のことまでを考えると、あまり積極的に使ってほしい制度ではありません。

最後に、奨学金以外の方法もお伝えしました。お子さんに大学で学んでもらうためになんとかしたいと考えている方さんは、様々な選択肢が残されているということも感じていただけたのではないでしょうか。

今回のこの記事をきっかけに、子どものこと、そしてご自身のこれからのことを総合的に考えて、どのように教育費と向き合って、どのような選択をされるのか、一度考えてみていただければと思います。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

多国籍な教育を子どもに施すために、インターナショナルスクールへ進学させることを考える親が増えています。 この記事をご覧の方も、子どもにグローバル化する社会に合わせた教育を受けさせたいと思っているのではないでしょうか。 しかし、インターナショナル

通信制大学は、時間の自由が利き、働きながらでも通うことができます。 経済的な事情で学費を自分で稼がなければならない学生や、社会人の方などに人気があります。 しかし、実際にどのくらいの学費がかかるのか、知らないという方も多いでしょう。 今回

子どものいる家庭にとって、学費がいくらかかるかは重要な問題です。 小学校の場合、公立であれば授業料が無料となりますが、授業料以外にもさまざまな費用が発生します。 一方、私立の小学校は公立と比べ学費が何倍も高いです。 いずれにしても、さまざ

教育資金の貯め方|FPの私がやっている基本的な4つのコトと運用術

皆さんはお子様の教育資金について『どのくらい』貯めるのか、『どのように』貯めるのかについて悩まれた経験はありませんか。 実際、多くの方が教育資金についてよくわからずに、なんとなく大学に入学する前に200万円程度学資保険で備えておけばいいかな、とアバウ