数ある業種の中でも、年収が高い傾向にある医師。

厚生労働省の調査によると、平成27年度における一般的な開業医の平均年収は2,887万円にもなるそうです。

個人の場合、所得税では「超過累進課税」が計算に使われ、所得が高くなればなる程、税率が高くなってしまいます。

個人で開業医をしている方の中には、税負担を減らすという目的で、医療法人への法人化を目指しているという人も多いでしょう。

今回は、医療法人にかかる税金の税率について、個人の開業医と比べつつ紹介していきます。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに:医療法人とは

医療法人とは、病院や診療所、老人介護施設などを開くという目的で、医療法のルールに乗っ取って設立された法人のことです。

簡単にいうと会社の医師・歯科医師バージョンになります。

「社団法人」と「財団法人」がありますが、現在設立されている医療法人のほとんどは、「社団法人」です。

元々社団たる医療法人には、「出資持分」が「ある」法人と、「ない」法人が存在しました。

「出資持分」とは、早い話が「出資者が出資した分」ということで、出資者が法人の社員を辞任する時や、法人自体が解散した時、「出資持分がある医療法人」であれば出資した分を取り戻すことができたのです。

しかし、平成19年に医療法が変わり、現在は「出資持分がある医療法人」を、新たに設立することは出来なくなっているのです。

医療法人は「非営利法人」

医療法人は、医療という人の命に関わる商売をしているため、非営利団体であるとされています。

医療という使命を掲げ、それに関係するような事業しか行ってはいけません。

また、得た収益を出資者に配当金として分け与えることも禁止されています。

基本的に医療法人の場合は、法人化したい医師自身が出資することが多いですが、自身が出資しているからといって、配当金という形ではお金を受け取ることが出来ないということです。

1.所得にかかる税金の税率の違いについて

まずは個人・法人間で最も違いがある税率といえる「所得にかかる税金の税率」の違いから見ていきましょう。

開業医の場合、他の個人事業主と同じように、所得にかかる税金の税率は「超過累進課税」です。

開業医の所得に対して発生する税率と控除額は以下の通りです。

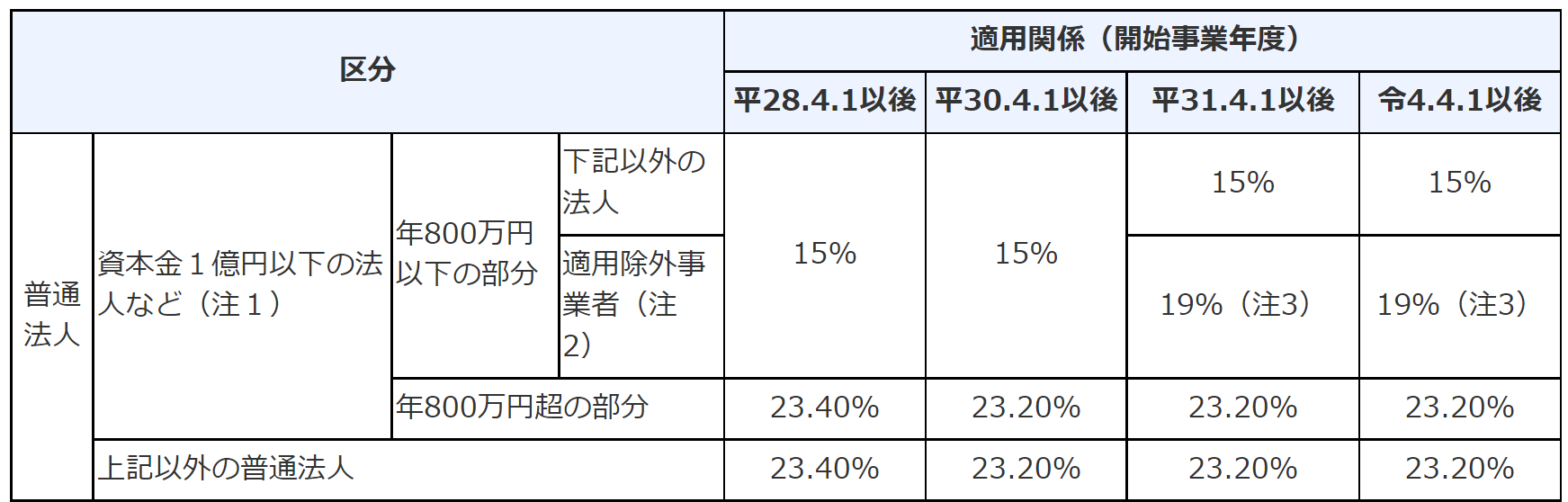

医療法人の場合、所得にかかる税率は、基本的に一般的な法人と同じで、以下のようになります。

仮に、所得が2,000万円だった場合、開業医と医療法人では、所得にかかる税率に16.8〜25%もの違いがあるわけです。

数ある職種の中でも収入が多いとされる医師の場合、この恩恵は大きいですね。

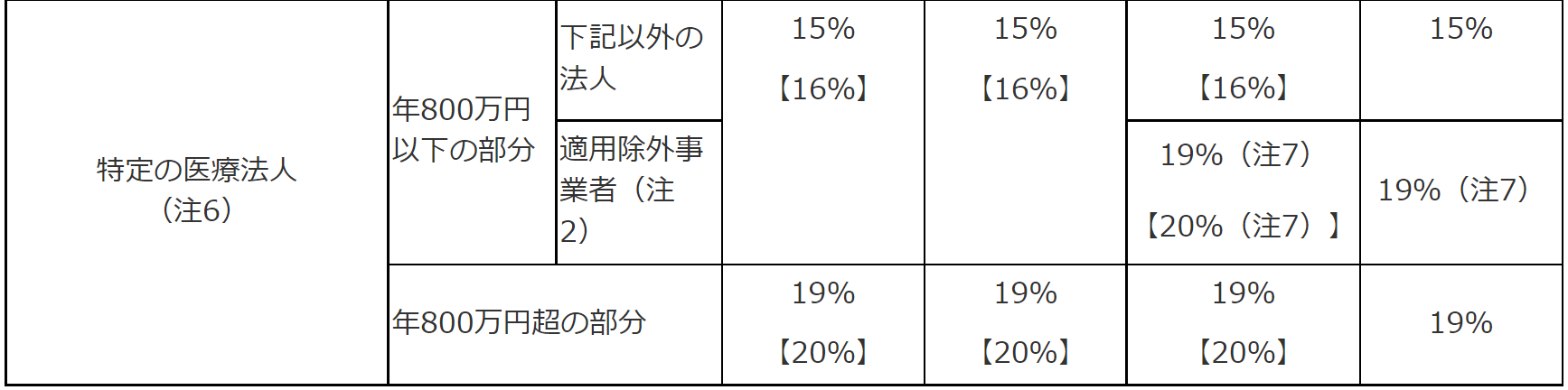

1.1.特定医療法人について

医療法人は、要件に当てはまれば「特定医療法人」として認められ、法人税率が19%になります。

「特定医療法人」になるための要件は以下の通りです。

- 「財団」または「出資持分のない社団」の医療法人であること

- 理事・監事・評議員などの役員職に就いている親族等の割合が、いずれも3分の1以下であること

- 設立者、役員等、社員またはこれらの親族等に対し、特別の利益を与えないこと

- 解散に際して、残った財産が国や地方公共団体、または他の医療法人(財団の医療法人または出資持分のない社団の医療法人)のものになるということが、定款等に記載されていること

- 公益に反する事実がないこと

- 社会保険が適用される診療での収益が、全収入の80%を超えること

- 自費患者に対し請求する金額は、「社会保険診療報酬」と同じ基準により計算されるものであること

- 医療診療による収入は、医師、看護師等の給与など、医療サービスの提供に直接関わる経費の1.5倍より少ないこと

- 役職員1人あたりの年間給与総額が、3,600万円を超えないこと

- 医療施設の規模が告示で定める基準に適合すること

- 各医療機関ごとに、特別な療養環境のための病床数が施設全体の30%以下であること

上記条件を見れば分かるように、収入や施設の規模に制限があるなど、より公益性が高いものになっています。

2.事業税の違いについて

税率という点から見ると少し話がずれますが、医療法人が個人より税金面で有利な点として、「法人事業税において、社会保険診療報酬は非課税になる」ということが挙げられます。

「社会保険診療報酬」とは、患者が払う医療費のうち、保険組合などが負担している分のことを指します。要は、健康保険に入っていると免除される分のことですね。

まず、一般企業の法人事業税は、以下のように計算されます。

対して、医療法人の法人事業税の計算方法は、以下の通りです。

- 医療法人の法人事業税額 = 社会保険診療以外の所得 × 税率

上記のルールにより、医療法人が開業医よりも税負担の面で有利なことが分かりますね。

まとめ

医療法人と個人での、税率や税金の違いについてご理解いただけたでしょうか。

所得にかかる税率は、開業医と医療法人では差があるため、収入によっては法人化するかどうかで税額に大きな違いが出てきます。

また特定医療法人となると、大規模な事業展開をしたとしても税率は15~19%ですので、相当抑えられます。

開業医の方で税負担に悩んでいるという方は、是非法人化を検討してみてください。