マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

子どもを高校に通わせるのに学費がどのくらいかかるかは気になるところです。

公立と私立とで違いますし、公立高校に通わせるにしても、まとまった金額が必要となります。

この記事では文部科学省「子どもの学習費調査」(平成30年(2018年)度)を参考に、私立高校・公立高校の学費平均を紹介しています。

あくまで平均的な金額で全ての例に該当するわけではりあませんが、ご自身の家庭でどのくらいの学費が必要になるかイメージしやすくなると思います。

また、参考までに、高校の学費を支援してくれる公的な制度についても紹介します。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

高校でかかる学費は、公立と私立で大きく異なります。

公立高校(全日制)3年間でかかる学費の総額(平均)は1,372,072円で、私立高校(全日制)3年間でかかる学費(平均)はその約2倍の2,904,230円です。

それでは、その内訳はどのようになっているでしょうか。それぞれの平均値を紹介します。

まず、高校の学費を「学校教育費」「学校給食費」「学校外活動費」の3つに分類し、それぞれ1年分の平均を紹介します。

各費用の概要は以下の通りです。

【公立高校で1年間にかかる学費の平均】

「学校教育費」は、授業料をはじめとして、学校納付金、修学旅行、PAT会費など、学校での教育にかかる費用全般をさします。

私立高校の学校教育費は公立高校の約2.7倍となっています。

【公立高校で1年間にかかる「学校教育費」の平均】

それぞれの費目の詳細は以下の通りです。

学校教育費のうち、公立と私立で最も差が大きいのが授業料です。公立高校では、多くの生徒の授業料が無償化、あるいは軽減されています。

その結果、1年あたりの授業料は公立高校が25,378円、私立高校が230,026円と、私立が公立の約9倍となっています。

公立高校は35,579円/年、私立高校は53,999円/年で、私立高校の方が1.5倍以上かかっています。

入学金や入学検定料のほか、私立の場合は施設設備費、保険衛生費、冷暖房費などが含まれています。

公立高校が55,360円/年、私立高校が215,999円/年で、私立高校の方が4倍近くかかっています。

授業で使う文具代、体育用品、技術用具、先生から指示されて買った図書代などの費用です。公立高校は41,258円/年、私立高校は42,675円/年で、ほとんど差はありません。

部活動・運動会・文化祭・芸術鑑賞会などでかかった費用の平均です。飲食代・お土産代は含まれていません。公立高校が40,427円/年、私立高校が56,224円/年で、私立高校の方が約1.4倍多くなっています。

通学の交通費をさします。自転車通学が許可されている場合は、自転車代も含まれています。

公立高校は79,432円/年、私立高校は114,043円/年と、私立高校の方が4割以上多くかかっています。

これは、公立高校は学区が限られているのに対し、私立高校の多くは学区の縛りがないことが影響していると考えられます。自宅から遠い学校に通えばその分交通費が余計にかかるからです。

学校機教育費のうち、上記にあてはまらない費用をさします。たとえば、学校のバッジや上履き、卒業アルバムの制作費用などです。私立高校の方が若干高くなっています。

「学校外活動費」とは、学習塾や家庭教師、自宅学習用の用具、参考書など、学校の外で発生する学費の総額をさします。

私立高校の学校教育費は公立高校の約1.6倍となっています。

【公立高校で1年間にかかる「学校外活動費」の平均】

![]()

それぞれの費目の詳細は以下の通りです。

家庭内での勉強に利用する図書・物品代をさします。公立高校は16,769円/年、私立高校は27,205円/年で、私立高校の方が約1.6倍かかっています。

家庭教師の月謝、教材費などを含みます。通信教育を利用している場合は、その費用も含まれます。公立高校は12,836円/年、私立高校は20,020円/年で、私立高校の方が1.6倍近くかかっています。

学習塾に通う際にかかる入学費用・月謝・教材費などが含まれます。公立高校は106,884円/年、私立高校は129,313円/年で、私立高校の方が1.2倍以上かかっています。

学校外の教育でかかる費用のなかでも、上記に当てはまらない費用をさします。たとえば公開模試の受験料などを含みます。公立高校は10,753円/年、私立高校は16,390円/年で、私立高校の方が約1.5倍かかっています。

キャンプ・ハイキングといった野外活動、ポランティア活動などでかかった費用を含みます。公立高校の場合は2,140円/年、私立高校は6,098円/年で、私立高校の方が若干多くかかっています。

絵画・ピアノ・ダンスなど芸術に関連する習い事の月謝をはじめ、音楽・映画鑑賞などのチケット代など芸術文化関連の教育にかかる費用全般をさします。

公立高校は8,507円/年、私立高校は14,596円/年と、私立高校の方が1.7倍近くになっています。

水泳やサッカー、野球など、スポーツに関する習い事の費用及び、スポーツ観戦・スポーツイベントの費用も含んでいます。公立高校は5,784円/年、私立高校は15,101円/年で、私立高校の方が約2.6倍多くなっています。

英会話をはじめ、習字・そろばんなどの習い事にかかった費用、小説などの一般図書購入費、博物館・動物園・水族館などの入場料、交通費を含みます。

公立高校は12,587円/年、私立高校は21,120円/年で、私立高校の方が1.5倍以上かかっています。

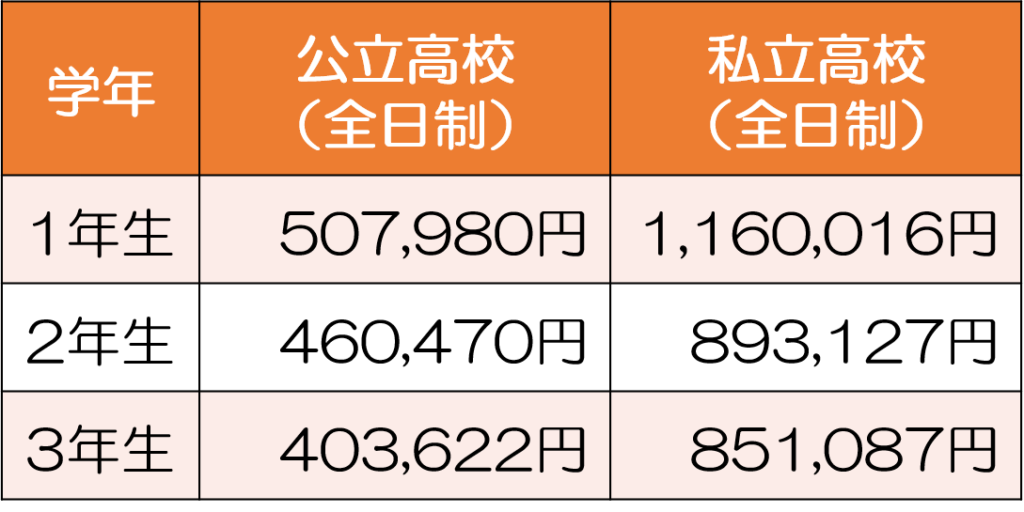

次に、学年ごとにかかる学費の総額の平均をみていきます。

【学年ごとの学費総額の平均】

私立・公立ともに1年生時の学費が最も高くなっています。これは、初年度に入学費用等がかかるためです。

特に、私立高校の場合、入学金等の初年度納付金の負担が大きくなっていることが影響しているとみられます。

高校の教育で必要となる費用は、公的な制度により援助されることがあります。

ここでは、主にどんな制度があるのか紹介します。

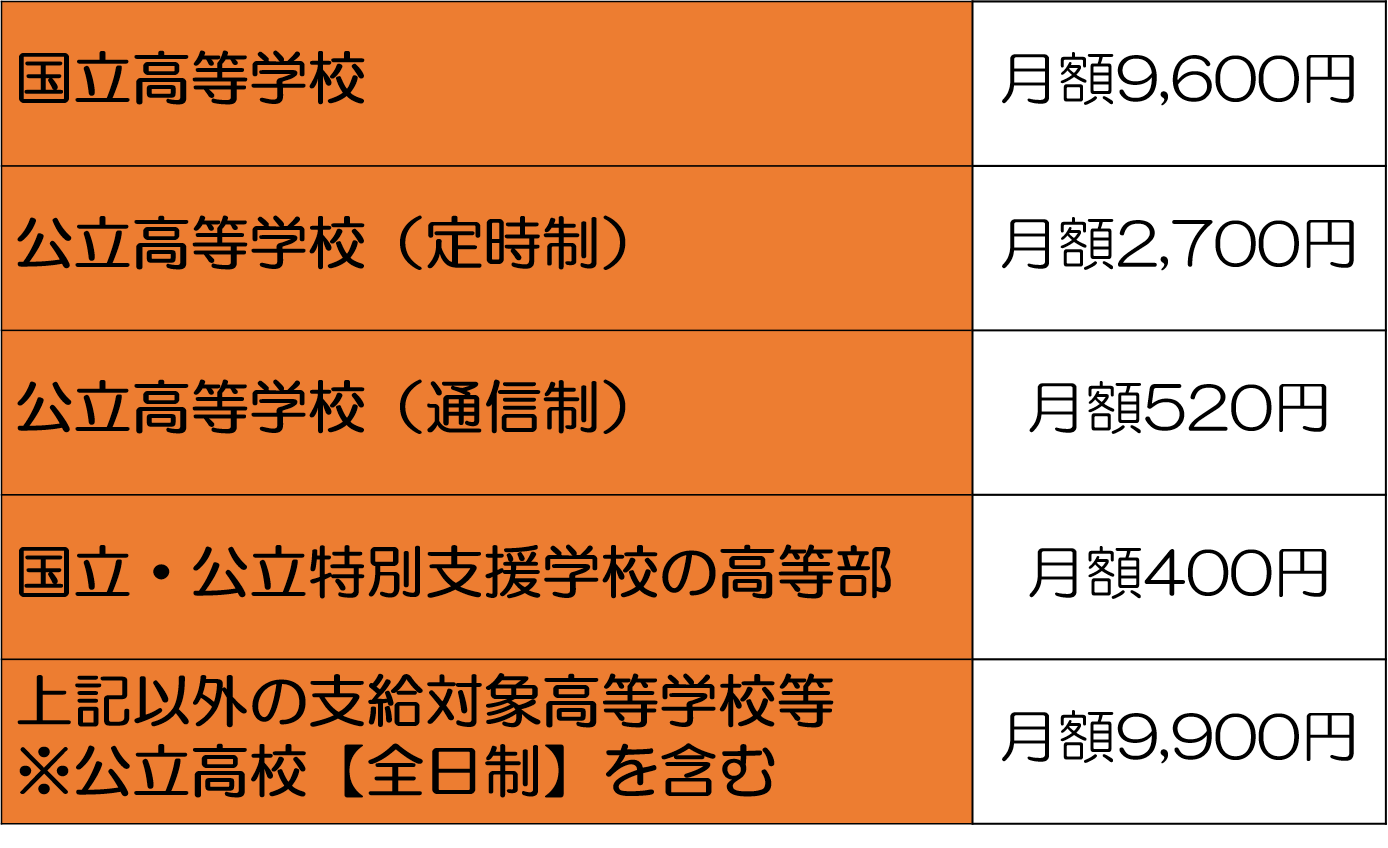

就学支援金制度とは、高校の授業料を無償化(軽減)する制度です。

2019年度の時点では、年収目安910万円未満(道府県民税所得割と市町村民税所得割の合算額が50.7万円未満)の世帯が対象となっています。

なお、年収目安とは、「両親・高校生・中学生」の4人家族で、両親の片方が働いている場合の目安です。家族構成や年齢、働き手の数等に応じて異なります。

まず、公立高校の授業料は実質無償化されます。

具体的な支給額は以下の通りです。

私立高校の授業料についても、年収目安910万円未満(道府県民税所得割と市町村民税所得割の合算額が50.7万円未満)の世帯は就学支援金制度の対象となっています。

このうち、年収目安590万円以上の世帯については、公立高校の授業料と同じ年額118,800円(月額9,900円)の支給を受けられます。

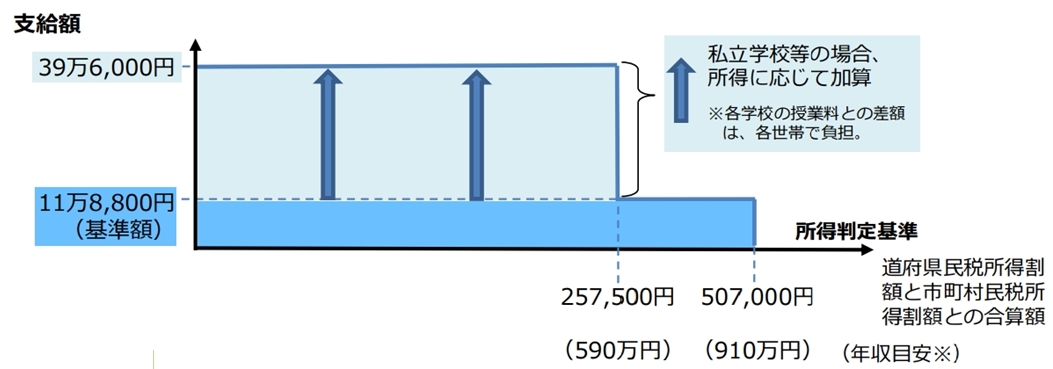

また、年収目安590万円未満の世帯については、2020年4月より実質的に無償化に近い措置がとられています。

どういうことかというと、年額118,800円を「基準額」とし、世帯年収に応じて、最大で396,000円まで加算を受けられるしくみになっています。

以下は、文部科学省「高等学校等就学支援金制度」に掲載されているイメージ図です。

※「両親・高校生・中学生」の4人家族で、両親の一方が働いている場合の目安。家族の人数や年齢、働いている人の人数等に応じて異なる。

上で紹介した就学支援金制度は、授業料のみを対象としたものであり、他の費用は対象となっていません。

そこで、低所得の世帯(生活保護受給世帯・非課税世帯)では、授業料だけに加え、以下の費用についても「高校生等奨学給付金」による支援を受けられます。

教科書費、教材費、学用品費、通学用品費、教科外活動費、生徒会費、PTA会費、入学学用品費、修学旅行費等

この制度の内容は都道府県ごとに異なるため、詳細に関しては各都道府県の窓口へお問い合わせください。

ただし、高校生等奨学給付金は、国がその経費の一部を補助することになっており、国の基準では、支援の金額は以下のようになっています。

詳細については、文部科学省の公式サイト「高校生等への修学支援」をご覧ください。

高校生活では、学校の内外でさまざまな費目の学費がかかります。

入学から卒業までにかかる学費の総額は、公立高校(全日制)では1,351,336円、私立高校(全日制)では3,109,805円でした。

私立高校の方が、「学校教育費」「学校外活動費」ともに多くかかる傾向が顕著です。

ただし、「学校教育費」のうち授業料については、公立高校も私立高校も、一定の所得基準をみたせば実質無償化されるなど、負担の軽減が図られています。

また、所得の低い世帯では、それ以外の費用についても支援を受けることができます。

この記事を参考に、ご自身の家庭でどのくらいの学費がかかりそうか、イメージしてみていただければ幸いです。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

子どものいる家庭にとって、学費がいくらかかるかは重要な問題です。 小学校の場合、公立であれば授業料が無料となりますが、授業料以外にもさまざまな費用が発生します。 一方、私立の小学校は公立と比べ学費が何倍も高いです。 いずれにしても、さまざ

教育資金の貯め方|FPの私がやっている基本的な4つのコトと運用術

皆さんはお子様の教育資金について『どのくらい』貯めるのか、『どのように』貯めるのかについて悩まれた経験はありませんか。 実際、多くの方が教育資金についてよくわからずに、なんとなく大学に入学する前に200万円程度学資保険で備えておけばいいかな、とアバウ

通信制大学は、時間の自由が利き、働きながらでも通うことができます。 経済的な事情で学費を自分で稼がなければならない学生や、社会人の方などに人気があります。 しかし、実際にどのくらいの学費がかかるのか、知らないという方も多いでしょう。 今回

多国籍な教育を子どもに施すために、インターナショナルスクールへ進学させることを考える親が増えています。 この記事をご覧の方も、子どもにグローバル化する社会に合わせた教育を受けさせたいと思っているのではないでしょうか。 しかし、インターナショナル