次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

生命保険は口座から月々引き落とされるというイメージがあると思いますが、支払方法はたくさんあり、ライフスタイルに合わせて支払方法も変えられます。

保険料を『どこから・いつ・いくら』支払っているのかも分かっていない方も多いのではないでしょうか。特に定年退職後はどのように、どうやりくりして保険料を支払っていこうかと悩んでいる方も多いでしょう。

この記事では、知っているようで意外と知らない「生命保険の支払方法」についてお伝えしたいと思います。生命保険に加入している人にとっては重要なことなので押さえておきましょう。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

生命保険の支払の種類は主に5つあります。

まとめて支払いを行うほど、保険会社は保険料の割引を行います。よって、割引が大きいのが1<2<3<4<5の順番になります。ただし、4の予納はほとんど割り引かれていませんが、前納は年数によっては大きく割引されますので注意してください。

それでは具体的に5つの支払方法を解説していきます。

月に一回保険料を支払う方法。多くの方がこの月払いを活用しているかと思います。文字通り、毎月保険料を支払っていきます。

この3つの払い方はすべて半年に1回保険料を支払う方法です。ただし、保険会社によって言い方が違う場合があります。

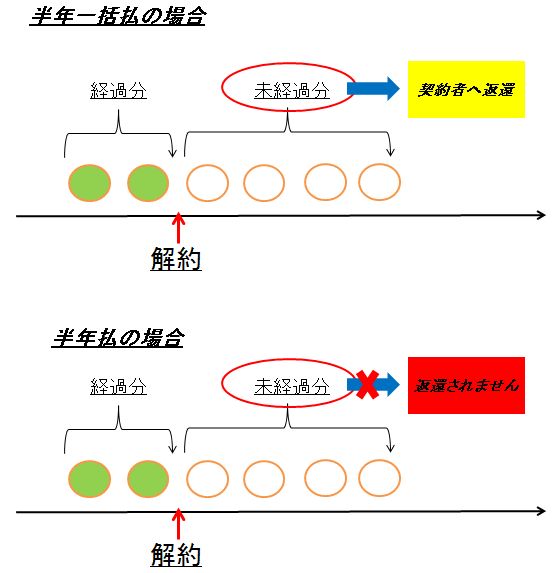

半年払も半年一括払も同じような払い方なのですが、半年払は途中解約しても未経過分の保険料は返ってきませんが、半年一括払は途中解約したときには未経過分の保険料が返ってきます。半年一括払いは平成22年4月以降に取り扱われています。

また、ボーナス払は所属する会社のボーナスの時期に合わせて保険料を支払う方法です。ボーナス払も半年払・半年一括とよく似ていますが、異なる点は、契約日がボーナス月でない場合は次のボーナスまでの分も一辺に支払うか、次のボーナス月までは月払で支払うかの選択ができる点です。またボーナス併用払はボーナスのときだけ多くの支払い、毎月の支払いを少なくする支払方法です。個人年金などの貯蓄性の高い商品でこのボーナス払を活用しているケースがよく見られます。

年払も年一括払も年に一回、保険料を支払う方法なのですが、上記半年払・半年一括払と同じように一括払いは途中解約したときに未経過月分の保険料が返ってきます。

予納は月単位でまとめて支払う方法。前納は年単位でまとめて支払う方法です。

例えば、大きなお金が入ってきたので、現在の保険を10年分まとめて払おうとなると10年分を前納するといったイメージです。もちろん前納の割引があるので、毎月・毎年支払っていくよりも保険料は安くなります。

この支払い方は、最初から一括ですべての保険料を支払う方法です。一般的には終身保険や養老保険などの貯蓄性の高い商品で多い支払い方です。

保険料の割引が一番大きい払い方=返戻率が一番高い払い方となります。

上記の払い方は、保険会社・保険商品によって取り扱える場合とそうでない場合があるので、保険会社に直接確認してみましょう。

ここからは具体的な支払方法をお伝えしていきます。主に4種類の支払方法があります。

それでは解説していきます。

口座振替は最も一般的な支払方法です。毎月決められた日に銀行口座から引き去りがあります。

最近、このクレジットカード払を取り扱える保険会社が増えてきました。この支払い方法はクレジットカードで保険料を支払う方法なので、銀行口座から引き落とされずに未入金になってしまったというような心配がありません。

また、クレジットカードのポイントも貯められるということで、人気の支払方法です。自身の保険会社に確認をして、クレジット払いができるかどうか確認をしておくことをおすすめします。

主に貯蓄性の高い商品では、保険の返戻率+クレジットカードのポイント還元率+保険料控除で生命保険を有効な運用の手段と捉えることもできそうです。個人年金などを検討中であれば、クレジットカード払にできるかどうかも検討材料の1つになるのではないでしょうか。

団体払は、所属する会社で保険会社の団体があれば、給与天引きで支払いをすることができます。また、団体割引が存在するところであれば、保険料が割り引かれます。会社によって、あるところとないところがありますので、総務などに確認をしてみましょう。一般的に20名以上の従業員が同じ保険会社(同じ保険代理店)で加入していれば団体扱いにできる場合が多いです。

送金払は保険会社から送付される振込用紙で入金を行う方法です。

手間はかかりますが、保険料を支払っているという時間は得られるかと思います。また、送金扱いは手数料などで若干保険料が高くなるケースもありますので、口座引去でも問題がないのであれば、口座引き去りを推奨いたします。

特に定年を迎えられ、会社の団体扱いから外れてしまったタイミングで、気付かずに保険料が送金払になっていたというケースはよくあります。

もしも、病気で寝たきりの状態になってしまったときや痴呆で保険料の支払いのことを考えられなくなってしまったときに、保険料の支払いを失念してしまったら大変です。

解約返戻金があり、その契約が自動立替えされるのであれば保障は続けられますが、自動立替などができずにそのまま失効となり保険が必要なときに保険が使えない状況になってしまっては大変です。このような恐ろしいデメリットもありますので、できる限り自動で引き去りがされるような支払い方にしておきたいところです。

保険料の支払方法は様々です。ここで、ご紹介した支払方法を知っておけば、お客さまの状況に応じて適切な支払方法を選んでいくことができるでしょう。

例えば、定年を迎えて、限られた老後資金の中でやりくりしていくので、保険料を少しでも安くしたいといった場合であれば、年一括や前納などの活用を検討してみるのも1つの手でしょう。

また、若い世代で少しでも保険料を抑えたいという方は、自身の保険がクレジットカード払にできるのか、所属する会社の団体扱いになる保険会社はあるのかなどを調べてみてもいいのではないでしょうか。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険への加入を考える時に、加入率はどのくらいか、保険金・保険料はいくらぐらいなのか、ということが気になると思います。 ただし、そういった値はあくまで参考であり、多くの人が、自分に合った正しい生命保険に加入しているとは必ずしも言えません。 そ

生命保険文化センターがまとめた「平成30年(2018年)度 生命保険に関する全国実態調査」(P6)によれば、生命保険(個人年金保険含む)の世帯加入率は88.7%に及んでいます。 全世帯の9割は生命保険へ加入していることになります。 他方で、生命

保険会社が保険料を決めるときに重要なのが「予定利率」です。 簡単に言えば、予定利率とは、保険会社が契約者に約束する運用利回りのことです。予定利率が高い保険は条件のいい「お得な保険」です。 この記事では、昔の保険を見直す時に知っておかなければいけ

生命保険の受取人を誰にするかは、簡単な問題ではありません。 誰でも受取人にできるわけではありませんし、状況に応じ、誰を指定すべきかが異なります。 また、契約方法によって、受け取った死亡保険金にかかる税金の種類や金額が違います。 この記事で

私が保険の相談を受けるときによく聞かれるのが、「みなさん保険料はどれくらい払っているのですか?」ということです。 家族構成や考え方によって保険料はぜんぜん違いますが、これから保険に検討する人はどれくらいの保険に入ったらいいのかぜんぜんわからないのでは

生命保険は、自分の身に万一のことがあったり、病気やけがをしたりした時に、自分や家族の暮らしを守ってくれる大切なものです。 しかし、それは分かっていても、「どんな保険に入ればいいのか」「今入っている保険が自分に合っているのか」というのはなかなか難しいと

結婚・出産などをきっかけで生命保険を検討するも多いと思いますが、実際どれくらいの生命保険に加入をしたらいいのかわからないのではないでしょうか? よく高額な生命保険を営業に勧められるというお話を聞きますが、無駄のない生命保険設計をする上での大切なポイン

掛け捨ての生命保険はどんなときにおすすめ?積み立て型との違いとは?

掛け捨て型の生命保険は、積み立て型と比べて損というイメージをもつ方が多いようです。 けれど、掛け捨て型・積み立て型にはそれぞれの特徴があり、一概に積み立て型がよいとは言えません。 ここでは、掛け捨て型・積み立て型それぞれの特徴を比較し、どんなと

死亡保険で適正な保障を備え、損をしないための必要額の計算方法

死亡保険に加入するときに1番重要なのが必要額の計算です。それは自分にどれくらい保険が必要なのか知らないと高額な必要のない死亡保険に入ってしまうからです。 そして私がこれまで保険相談を受けてきた中でも入りすぎて損をしている人が非常に多いです。その1番の

生命保険とは被保険者が死亡した際に遺された家族がお金を受け取れる保険、医療保険とは怪我や病気で入院した際に、入院日額○円・手術1回○円といったかたちでお金を受け取れる保険です。 それぞれの保険には保険料が掛け捨てとなる掛け捨て型と、お金の貯蓄にもなる