※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険|会社のお金の問題解決に役立つ最新6つの活用法」をご覧ください。

会社の利益が出ると法人税の節税を考えると思いますが、法人税はどのようにすれば節税できるのかよくわからないですよね。

一般的には経費を増やし、利益を減らす方法を取りますが、仕組みを理解していないと間違った節税方法をしてしまうかもしれません。

この記事では法人税を節税するときの益金と損金の関係についてお伝えします。法人保険を活用して法人税を節税を考えるときに知っておかないといけない基礎知識なので抑えておきましょう。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

法人税の益金と損金の関係

まずは法人税の仕組みについて簡単にお伝えしたいと思います。法人税は法人の利益に課せられるわけではなく。正確には所得に課せられます。所得に法人税率約35%(一部の会社を除き)を掛けた金額が法人税の納税金額となります。

所得とは簡単にいうと売上高から経費を差し引いた金額になります。

所得=益金(課税対象となる会社の稼ぎなど)-損金

このように法人税は所有している資産に対して課されるものではなく、儲かっている会社に課されます。単純に売り上げが多い大企業がたくさん法人税を支払っているわけではなく赤字の会社は法人税は課税されません。

つまり、益金があっても損金を作ればその分所得は減ります。経費などで損金を作るのが一般的ですが法人保険の保険料も損金になりますので法人保険に加入することにより、損金を作ることができ節税になります。

極端な例だと益金が1000万円の会社であれば、損金を1000万円作ることができれば、所得が0円となり法人税が課税されなくなります。

利益と所得の違いは会計と税務で違う

すこし複雑なのが税務と会計では用語や意味合いが少し違うということです。以下の違いがあります。

このように法人税が課される所得と会計上の利益とは少し違いがありますので注意しましょう。簡単に益金と損金の解説をしておきますのでご覧ください。

益金とは

法人税法上の課税所得の対象となる収入になります。先ほど益金から損金を引くと所得になるとお伝えしましたが、益金と収益とは少し違います。ほぼ同じものですが、例えば会社が受取る配当金は収益にはなりますが、原則益金には該当しません。

損金とは

損金とは経費とほぼ同じですが、違うものもあります。例えば資産の評価損は会計上は費用になりますが、税務上は損金にはなりません。費用よりも損金のほうが範囲は少し狭いため、節税するときは損金算入できるのか必ず確認しなければいけません。

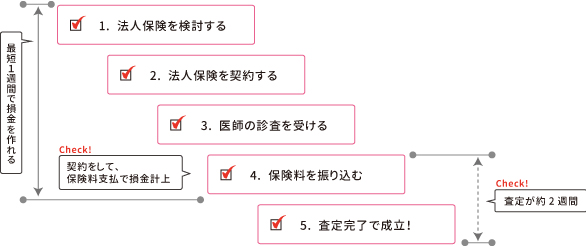

法人保険の損金算入のタイミング

法人保険の場合、損金算入のタイミングは基本的に第一回目の保険料を入金すれば、損金算入できます。

法人保険に加入してから損金算入までの流れは以下のようになります。

ポイントは、法人保険は、審査が通った時点ではなく、契約して保険料を銀行で振込んだ時点で損金算入できるということです。そのため、最低1週間で決算に間に合わせることができます。

ただし、保険を検討するときは、専門家と相談しながら、後になって後悔しない保険を選択する必要があります。そのため、しっかりと検討する時間を取っておいた方が良いのは言うまでもありません。

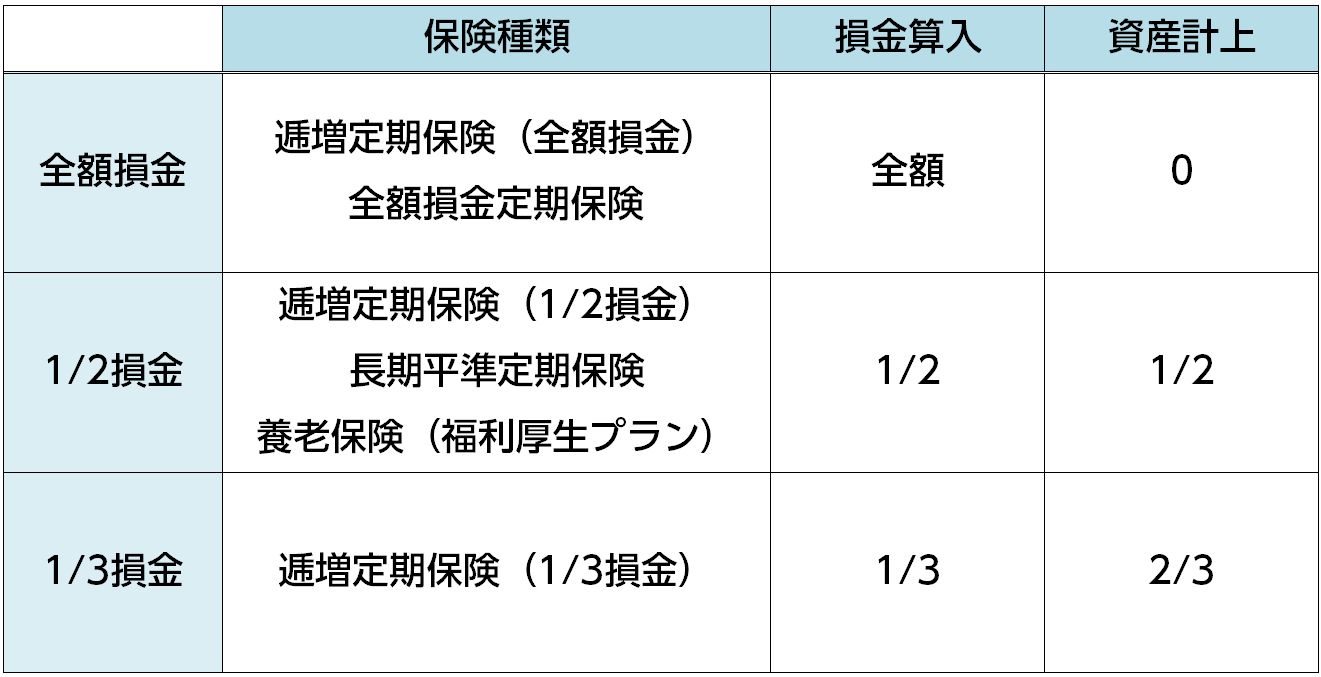

法人保険の保険料はすべて全額損金になるわけではない

これまで法人税の基本的な仕組みをお伝えしてきましたが、最後に法人保険の保険料の損金について注意点をお伝えしておきたいと思います。一見保険料の全額が損金に算入できるように見える法人保険ですが、すべてが全額損金にできるわけではありません。

つまり、法人保険を検討する時に注意しなければいけないのが商品によって損金にできる割合が違うということです。昔はほとんどの商品が保険料を全額損金にすることができましたが、改正により、全額損金にできる商品が少なくなりました。そして商品によって損金の割合が分かれるようになりました。

以下の表をご覧ください

このように保険料を全額損金にできる商品もありますが、逆に全額損金にならない商品もあります。もし、法人保険を活用して法人税の節税を考えているのであれば検討する時に必ず損金にできる金額を確認しましょう。

まとめ

会社が軌道に乗り利益が出ると、決算前にあわてて法人税を節税しようと損金を作り出すことを考えますが、まずは冷静になって考えましょう。目の前の節税だけを考えて後々会社にとって損だったという話はいくらでもあります。

最低限税務上の益金と損金については抑えておきましょう。そして法人保険だけではなく、損金を増やす節税方法を考えるときはどれくらい損金になるのか、そしていつ損金を算入できるのか必ず確認しましょう。