次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

人生には様々なリスクがあります。災害によるケガ、病気による長期間の入院や治療などは、いつ誰に起こるか分かりません。

若い間に重い病気になったり、大きな交通事故に合うことはあまりイメージできないかもしれません。事実、そうなる確率は低いです。

しかし、死が突然やってくることがあるというのも事実なのです。そして、それは残された家族へ精神的ダメージと同時に、経済的ダメージをもたらし、その後の生活を変えてしまうこともあります。

愛する家族にもしものことがあったら、立ち直るためにとても時間がかかります。生きる意味や、心の支えをなくし、それをもう一度取り戻さなくてはいけません。

死亡保険(生命保険)は、そのようなことがあったとしても、残される家族を、せめて経済的にだけは守ることができる大切な選択肢です。そして、「何があっても家族を守る」ということは、特にお子様のいるご夫婦や、歳をとったご両親のいる大人にとって、大切な責任なのではないでしょうか。

そこで、この記事では、

の3つの観点から、生命保険の中で死亡保障が果たせる役割について、お伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

死亡保障の役割は大きく分けて2つです。

前者は、本質的な意味での生命保険の役割です。後者の貯蓄は、蛇足ではありますが、死亡保険の中でも終身と呼ばれるものは貯蓄の機能があります。また将来のための貯蓄は生きていく上では不可欠なものですので、ここに加えることにしました。

それぞれについて説明します。

死亡保障の最も大きな役割は「残された家族の生活を経済的に守ること」です。もしも明日、一家の家計を支える大黒柱に万が一のことがあったとしたら、生活は、どのように変わってしまうでしょうか?

最初に訪れるのは、愛する家族を失ってしまったことへの深い悲しみです。いつも隣にいてくれた家族を無くしてしまうことは、想像を絶するような失望感にさいなまれることでしょう。しかし、現実はとても厳しいもので、生活をしていくにはお金が必要です。当面の生活費だけなら良いのですが、ご主人様がご健在だった時に得られるはずだった収入が途絶えてしまうわけですから、遠い将来までの奥様が何とかしなければならなくなります。

そんな時、死亡保障は、愛する家族を経済的なダメージから守ってくれる支えとなります。心に受けた深い悲しみを生命保険で癒すことは不可能です。しかし、その悲しみから立ち上がれるような支えを経済的に残すことが出来るのです。

このようなことからも、生命保険は愛する家族を経済的に支え続ける「天国からのラブレター」とも言われています。『生命保険の必要性をパターンごとに考える』では、万が一のことがあった場合の家計のシミュレーションも載せておりますので、一度ご確認頂ければと思います。

死亡保障は、貯蓄機能がある終身がメインです。貯蓄機能に関して、具体的には、『貯蓄型の生命保険の2つの役割と貯蓄性を高める2つの方法』で解説していますのでご確認ください。

分かりにくいですが、生命保険(死亡保険)では、「掛け捨て型=定期」、「貯蓄型=終身」です。このように理解して頂ければ、混乱を防げるでしょう。

そうは言っても全ての方が死亡保障が必要ということはありません。基本的には、

にとって、もっとも必要なものです。独身で若い方は、その若い間に入るメリットはありますが、絶対に必要というわけではありません。

詳しく解説します。

ご主人様に万が一の事が起きてしまった時、小さなお子様がいるご家庭おいては、最低限、以下の2つの資金が必要となります。

最低限と申し上げたのは、生活費にはお子様の希望する進路に進むための教育費や、残された奥様が豊かな生活を送るための費用が含まれていないからです。

日本には遺族年金という公的保障があります。これは、ご主人様に万が一のことがあった場合、奥様やお子様に対して一定の年金が支払われるというものです。

しかし、親を亡くした子供たちを支援する「あしなが育英会」の『奨学生家庭の生活と教育にかんする実態調査』の結果の分析を見ると、遺族年金の保障だけでは不十分で、残された家族がたいへんな苦労を味わっていることがひしひしと伝わってきます。

経済的な理由から、悩んだり苦しんだりしている子供がいるのは、本当にやりきれない気持ちになります。

ここから分かることは、小さなお子様がいる家庭においては、生命保険が持つ死亡保障の役割がたいへん重要であるということです。ご主人様が去られた後でも、お子様の将来の教育費を残し、奥様の生活が困窮しないような死亡保障を備えることが、必要であるということが言えます。

ご夫婦お二人のご家庭については、いずれかお一人に不測の自体が起きた時、残された配偶者が受ける経済的な影響と、その方にどんな生活を送ってほしいのかにより、死亡保障の重要度は異なります。そのためにも、生前にお互いの希望について、お二人で話し合う必要があります。

例えばご主人様がお亡くなりになった時、奥様の働き方によっても備えるべき保障が変わってきます。

お仕事を続けるのであれば、生活に困る状況は考えにくいので、基本的に死亡保障は不要。葬儀代としての貯蓄がない場合は、その部分についてのみ備える。ご主人様の気持ちとして、愛する奥様のためにプレゼントとしての死亡保障に加入する場合もある。

当面の生活に困らないだけの死亡保障を備える。いずれ正社員として働くのであれば、大きな死亡保障は不要。何らかの理由により、働き方を変えられない場合は、まとまった死亡保障を考える必要あり。

この先ずっとお仕事をしないのであれば、手厚い死亡保障を死なえる必要がある。ご主人様の希望として、自分がいなくなっても、自立して強く生きていってほしい、という希望があれば、あえて大きな死亡保障を残さないケースもある。

繰り返しにはなりますが、生命保険で死亡保障を備える目的は、何かあった時に残されたご家族が経済的に困らないようにするためのものです。独身の方については、例えばご両親やご兄弟を養っていらっしゃるようなケースを除いては、基本的には生命保険は不要です。

ただし、将来のご自身の葬儀代程度の小さな死亡保障をお持ちいただくことで、最初に申し上げた貯蓄としての機能を保険に持たせることができます。

死亡保障を準備する保険は様々ですが。特におすすめなのは以下の2つです。

まずは掛け捨て型のおすすめは、収入保障保険です。主に家族の生活費など大きな保障が必要な時に加入する保険です。

特徴は掛け捨てで割安な保険料で大きな保障が得られルことです。通常、死亡保険金は一括で数千万などを受取るイメージがあると思いますが、収入保障保険は年金という形で毎月給付金が受取れる形になるので毎月お給料のような形で受取ることができます。

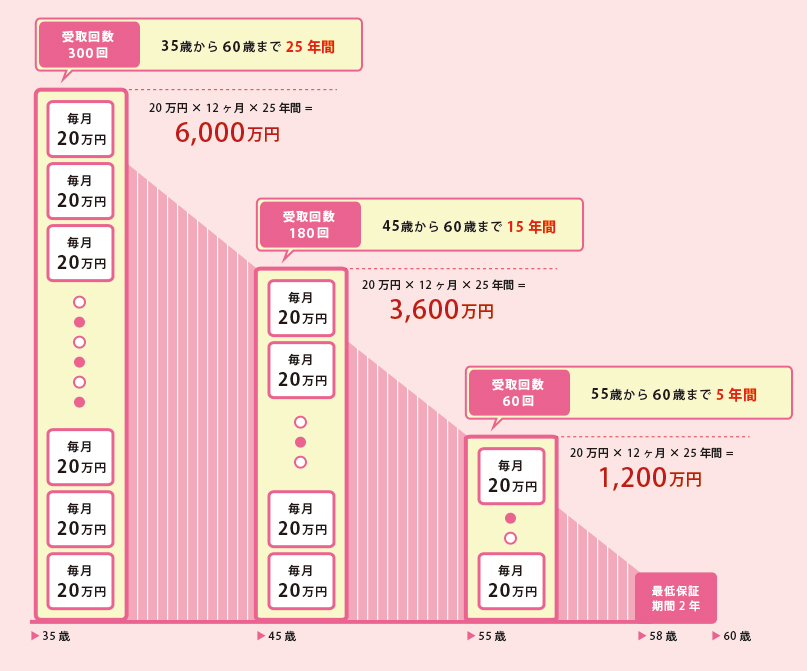

実例をもとに詳しくお伝えします。

35歳男性(非喫煙優良体割引あり)

この契約の場合、契約した35歳時点では6,000万円の保障がありますが、時間が経つにつれ年金を受け取れる期間が少なくなっていくので、保障の総額が減っていきます。

その代わり、保険料ははじめから安く設定されています。毎月お金が受取れるので、生活費の保障には最適です。

収入保障保険をおすすめする一番の理由が、保険料の安さです。掛け捨ての保険は何事もなければ保険料が返ってきませんので、できるだけ保険料を安いのを選択するべきなのです。

また、「非喫煙者割引」「優良体割引」等、各種割引が受けられるものもあります。

大きな死亡保障を必要とするのは子どもが小さいうちです。もしその頃に万一があった場合、子どもの生活費・学費など大きな保障が必要になります。

これに対し、子どもが成長していくにつれ、必要保障額の総額は減っていくはずです。

したがって、保障の総額が減っていく収入保障保険は合理的と言えます。

貯蓄型保険でおすすめするのが「低解約返戻金型終身保険」です。

言葉だけ見るとややこしそうだと思われるかもしれませんが、難しい商品ではありません。 簡単にお伝えすると保険料を払っていくとお金が増え、死亡保障にもなる保険です。

この保険は運用によってお金が増えたり、減ったりはせず、固定されていますので安定して積立をすることができます。そして保険料を設定した期間まで払込みを終えればお金が増えます。

ただし、保険料の払込期間中に解約をしてしまうと減らされてしまいます。契約例をご覧ください。

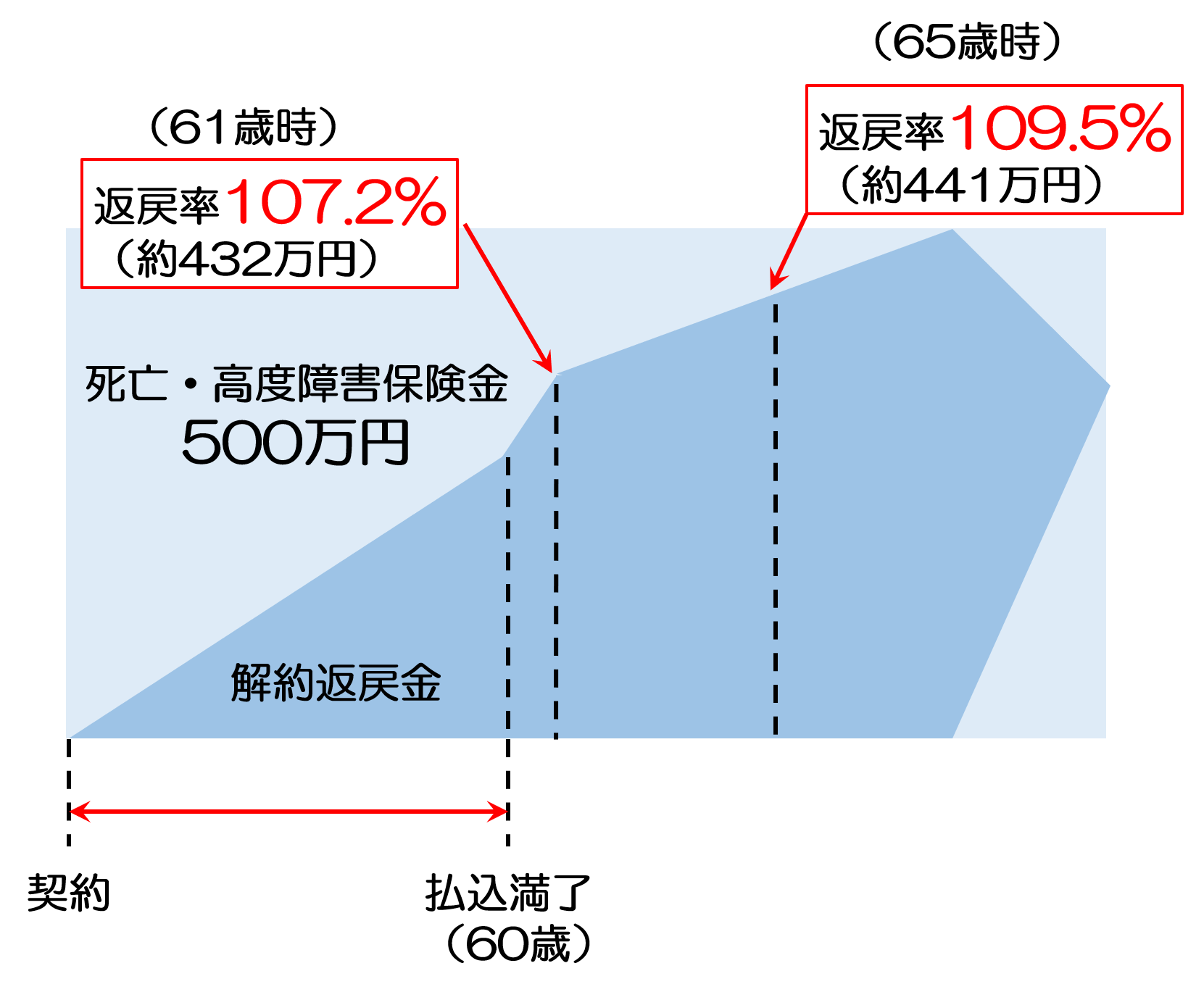

35歳男性

この契約では、保険料を月々13,430円を60歳まで25年間支払いをしていくと総額で約403万円になります。

毎月支払っている保険料が貯まっていき、61歳時点では約432万円貯まっています。約30万円増えます。 解約すると貯まった金額を受け取れます。

また、解約せずにそのままおいておくと、貯まっているお金は増え続けます。65歳時点だと約441万円になっています。

このように、低解約返戻金型終身保険は、保険料を設定期間まで支払うと多少お得な商品です。貯まっているお金を年金で受け取ったり、介護年金にしたりもできます。

しかも、あくまでも死亡保障の商品なので、もし途中で万が一があれば500万円の保険金が支払われます。

ただし、60歳までに解約をしてしまうと損をしてしまいます。無理なく支払っていける金額を設定する必要があります。

低解約返戻金型終身保険は、掛け捨てではなく、お金が貯まっていきます。

必要な死亡保障は掛け捨ての保険で確保し、プラスアルファで、整理費用程度の死亡保障と積立の機能を兼ねたこのような保険に加入するのは、選択肢としてありです。

生活をしていく中でいきなりまとまったお金が必要になることがあります。その時に活用できるのが貯まっているお金(解約返戻金)の80%~90%を上限に低金利で借りることができる契約者貸付制度です。掛け捨ての保険にはないメリットです。保険業界で働いている人はよく使う制度です。

生命保険の死亡保障の最大の役割は、残されたご家族を、例え自分がいなくなったとしても経済的に支えることです。誰もが、「何があっても家族を守る」とお考えだと思います。その決意を実現する上で欠かせるものではありません。

特に小さなお子様がいらっしゃるご家庭において、死亡保障を備えることは大切です。

普段の生活の中では、「もしも」や「万が一」という不測の事態について、真剣に向き合う機会はほとんど無いと思います。しかし、いざそのような事態に陥ってしまった時には、愛する家族には、大変な苦労が待ち受けることになります。

生命保険で死亡保障を検討される場合には、「ご家族に対する想い」について、改めてお考えていただきたいと思います。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

被保険者が亡くなった際に、遺族などに対し死亡保険金が給付されるのが生命保険です。 ただ一口に生命保険と言っても、加入する人の目的は「死亡保障」「積立」などそれぞれで、ニーズに合わせていくつかの種類があります。 そのため加入する際は、最もニーズに

近年会社に所属せず、フリーランスで働く方が増えています。 時間を自由に使い、自分の力を活かした仕事ができる点はフリーランスのメリットですが、万が一のことがあった場合の社会保障が充実しておらず不安に思っている方も多いのではないでしょうか。 ここで

若い時に生命保険へ加入するのと比べて、50代になると、生命保険が必要となる期間も短くなりますし、保険料も高くなります。 そのため、50代の方は、新たに生命保険に加入したり、今ある保険を切り替えたりすることに疑問や不安を感じることが多いと思います。

生命保険には複数の種類があり、どんな目的で加入するかによって選ぶべきものが異なります。 しかし、どの種類の保険がどのような場合に向いているのかは保険の名前からは分かりません。しかも、保険会社によっても中身が微妙に異なっています。 そのため、どれ

高額な住宅ローンを組むときに「ローンの支払い途中に一家の大黒柱に万が一のことがあったら…」と心配される方は多いのではないでしょうか。 ただ実際には遺された家族が住宅ローンの返済に苦しむ、といったケースは少ない筈です。 住宅ローンの契約をするにあ

近年会社に属さず、独立という選択をする人が増えてきています。 IT関連という原価の掛かりづらいの職種の幅が広がり、需要の増加と共に、個人事業主向けのプラットフォームも増えてきたのが大きな要因と言えるでしょう。 個人事業主は会社員と違い、誰も自分

貯蓄型保険とは、万が一の際の保険の機能を持ちつつ同時に将来に備えた貯蓄もできる保険商品をさした言葉です。 定期預金では、金利がせいぜい0.01%~0.02%(「定期預金比較 | 価格.com」 )でお金が貯まりにくい一方、貯蓄性が高い保険も多いので、

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。 そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。 貯蓄目的で終身保険を

「生命保険に入らなければ」と何となく思っても、そもそも本当に保険が必要なのかすら、なかなかイメージできないものだと思います。 また、どんな種類の保険に加入すればよいか、保険会社はどこがいいのか、保険金をいくらにすれば良いのか、などなど、よく分からない

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな