会計の際に、いろいろと担当者を悩ませるのが福利厚生費です。

損金にできるものとできないもの、損金に算入できる時期などが費用によって異なるからです。

ここでは福利厚生費にはどんな種類があるかまとめた上で、それぞれの会計上の主な注意点を解説しています。

是非ご参考にしてください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.福利厚生費とは?

まず福利厚生とは、会社が従業員に対して給与以外に提供する報酬や利益のことをさします。

具体例に関しては後の項でもあげますが、住宅手当や食事補助のような会社によって提供されているものから、社会保険のように全ての会社が提供しているものまで含まれます。

1-1.福利厚生費は損金に算入できるか?

福利厚生費には損金に算入できるものとできないものがあります。

損金に算入できる場合は、受け取る側の従業員も非課税となり社会保険料などは発生しません。

ただし福利厚生にかかる費用の全てを損金にできるとは限らず、注意が必要です。

詳細は後述します。

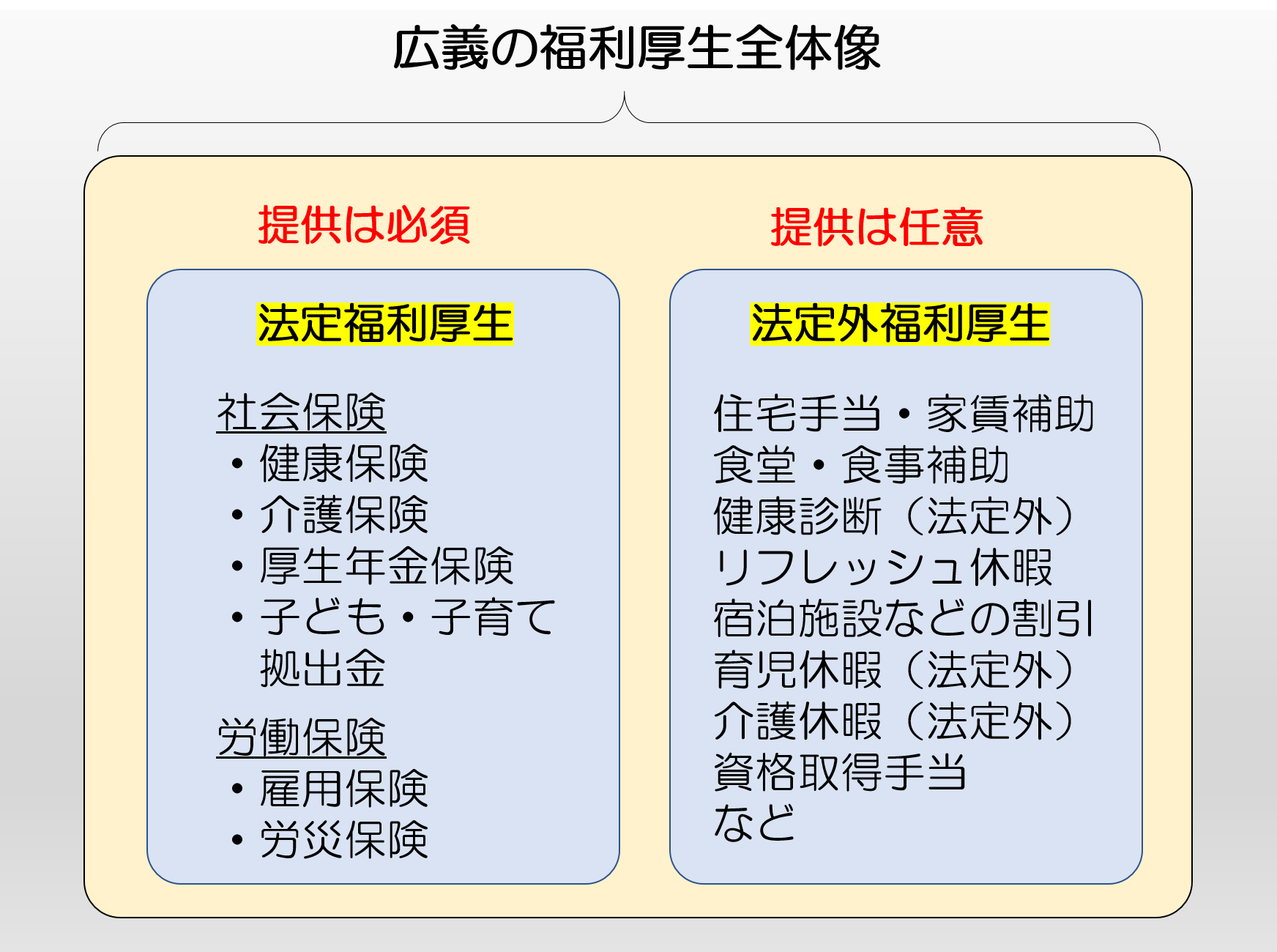

2.福利厚生費は法定福利費・法定外福利費に分類される

福利厚生は、法律によって会社での提供が義務づけられている「法定福利厚生」と、会社の任意で従業員へ提供される「法定外福利厚生」の2種類に分類されます。

結果、福利厚生費についても法定福利費・法定外福利費に分類することができます。

法定福利厚生に含まれる具体的な福利厚生は社会保険や労働保険で、これらはどの会社でも提供されているため他社との差別化が図れるものではありません。

あるのが当然の福利厚生なので、それが福利厚生と認識してない従業員も多いことでしょう。

一方の法定外福利厚生に含まれる福利厚生の例として、人気の高い住宅手当や食事補助などがあります。

一般的に「福利厚生」という場合には、法定外福利厚生をさすことが多いようです。

3.法定福利費の種類と損金算入可否について

繰り返しになりますが、法定福利費は会社が必ず従業員へ提供する必要がある法定福利厚生にかかる費用です。

ここでは、法定福利費の種類と損金算入の可否について解説します。

3-1.法定福利費の種類

法定福利費として支払われる福利厚生の種類としては、以下があげられます。

健康保険

従業員やその家族が、仕事とは関係ない理由で病気や怪我したときや死亡したときなど、医療費の負担を軽減したり手当金を支給したりする保険。

厚生年金保険

従業員が65歳になると支給される公的な年金制度。

雇用保険

従業員が失業した際、育児・介護で休業する際、教育訓練を受ける際に給付金が支給される保険。

子ども・子育て拠出金

児童手当をはじめ子どもに関する各種支援事業のために使われる税金。

労災保険

従業員が仕事中・通勤途中に怪我をしたり、仕事上の理由で病気になったりしたとき、死亡したときに従業員や遺族に補償を行う保険。

介護保険

介護が必要な人に給付金が支払われる保険。40歳以上の従業員に加入が義務付けられる。

3-2.損金算入の可否

まず結論からいうと、法定福利費は全額を損金として算入することができます。

ただし損金として算入できる時期があり、それ以外のタイミングで計上してしまうと損金として認められないので注意してください。

具体的なタイミングは社会保険(健康保険・厚生年金保険・雇用保険・子ども・子育て拠出金)と労働保険(雇用保険・労災保険)で異なります。

以下、それぞれ簡単に解説します。

3-2-1.社会保険の場合

保険料の支払い対象となった(給料が支払われた)月末が属する事業年度に、損金に算入させることができます。

そのため決算日が月末ではない会社は注意が必要です。

たとえば2月20日決算という会社の場合、2月1日~20日までの分を日割で当年度の損金に算入するといったことはできません。

月末が翌年度に属するとみなされるからです。

3-2-2.労働保険の場合

労働保険の保険料は、はじめに見込額をベースとした概算保険料を支払い、年度が変わる際に当年度中の賃金変動により再計算しなおして確定保険料を支払うという流れをとります。

これをふまえ、概算保険料については保険料の申告日か納付日に損金に算入することが可能です。

一方、確定保険料に関しては、不足があって納付した場合には申告日もしくは納付日に損金算入します。

逆に超過があった場合は、確定保険料を申告した日に益金算入します。

4.法定外福利費の種類と損金算入可否について

こちらも繰り返しになりますが、法定外福利費は会社が任意で従業員に対して提供する法定外福利厚生にかかる費用です。

4-1.主な法定外福利厚生の種類

法定外福利厚生は、提供する内容が会社それぞれなのでその種類は数えきれません。

以下、人気の高い法定外福利厚生の例をいくつかピックアップして紹介します。

住宅手当・家賃補助

家賃・住宅ローンといった従業員の負担を、毎月の給料に●万円加算するというかたちで補助する福利厚生です。従業員の社宅を用意する方法もあります。

食堂・昼食補助

社員食堂を完備したり、会社で外部の仕出し弁当屋と契約して従業員が利用できるようにしたりといった例があります。

法定外の健康診断

会社では定期的に従業員へ健康診断を受けさせることを義務としていますが、それ以外に人間ドックなど法定外の検診費用を受けるための費用を会社で負担する福利厚生です。

退職金

従業員が定年などで退職する際に支払われる退職金も福利厚生の1つです。

通勤手当

通勤の際にかかる電車代・ガソリン代の全部・もしくは一部を負担する通勤手当も福利厚生の1つです。

4-2.法定外福利費には損金算入できるもの、できないものが混在

法定外福利費には、損金算入が可能なものできないものが混在するため注意が必要です。

まず前提として、損金算入できる福利厚生は「全従業員に対して平等に提供されていること」「常識的にみて高額ではないこと」という要件が満たされていなければなりません。

その上で、給与と一緒に支給される手当、食事・社宅などの現物支給の場合で、以下に説明するように取り扱いが異なります。

4-2-1.手当の場合

国税庁では公式サイト(「No.2508 給与所得となるもの」)で以下のように記載しています。

役員や使用人に支給する手当は、原則として給与所得となります。具体的には、残業手当や休日出勤手当、職務手当等のほか、地域手当、家族(扶養)手当、住宅手当なども給与所得となります。

しかし、例外として、次のような手当は非課税となります。

(1) 通勤手当のうち、一定金額以下のもの

(2) 転勤や出張などのための旅費のうち、通常必要と認められるもの

(3) 宿直や日直の手当のうち、一定金額以下のもの

つまり給与とあわせて支給される住宅手当などの福利厚生については、給与の一部にみなされ源泉徴収の対象になるということです。

会社側・従業員側ともに給与として所得税などの課税が行われます。

かわりに例外に示してある費用に関しては、常識的な範囲内の金額であれば福利厚生費として損金算入できます。

4-2-2.現物支給の場合

たとえば社員食堂などで従業員に食事を提供したり、従業員を社員旅行へ招待したりといった福利厚生は、原則的に「現物給与」という扱いになり給与の一部として源泉徴収の対象となります。

ただし国税庁の公式サイト(「No.2508 給与所得となるもの」)では、以下のような例外も認めています。

現物給与には、1職務の性質上欠くことのできないもので主として使用者側の業務遂行上の必要から支給されるもの、2換金性に欠けるもの、3その評価が困難なもの、4受給者側に物品などの選択の余地がないものなど、金銭給与と異なる性質があるため、特定の現物給与については、課税上金銭給与とは異なった取扱いが定められています。

たとえば食事の支給では、従業員が食事の価格の半分以上を負担していること、会社として支給する額が月額3,500円以下であれば(2019年3月時点です)、給与として課税されないことになっています。

このような手当ごとの給与とされない条件については、上述の国税庁のサイトにまとめられておりますので、気になる方はご覧ください。

まとめ

福利厚生には、会社として提供が必須の法定福利厚生と会社が任意に行う法定外福利厚生の2種類があります。

法定福利厚生の費用(法定福利費)については、基本的に全額損金として算入可能ですが、算入可能な時期を間違えると損金にできないので注意が必要です。

一方、法定外福利費以外の福利厚生の費用については、「全従業員に対して平等に提供されていること」「常識的にみて高額ではないこと」といった条件をみたせば、福利厚生費として損金に算入することが可能となります。