養老保険に法人加入すると保険料が損金に算入できるという話を耳にしたことがあるのではないでしょうか。

しかし、養老保険は契約内容によって全額損金タイプ1/2損金タイプに分かれ、中には1円たりとも損金算入できないものもあります。

この記事では、養老保険の保険料の全額、または1/2を損金に算入できる条件について、基本的な考え方からお伝えします。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに

養老保険のしくみ

養老保険とは、満期前に死亡すれば死亡保険金が支払われ、無事に満期を迎えれば満期保険金が支払われるタイプの保険です。

つまり、どう転んでも必ず保険金が支払われる保険商品です。

死亡保険金と満期保険金はイコールで、金額は満期までの保険料の総額よりも若干高く設定されています。

途中で解約すれば解約返戻金が受け取れます。この解約返戻金は早い時期に返戻率が90%程度に達し、満期に向かって増え続けます。

満期まで加入していれば満期保険金が受け取れ、中途解約しても保険料総額の90%程度が返ってくることが多いので、貯蓄の機能があると言えます。

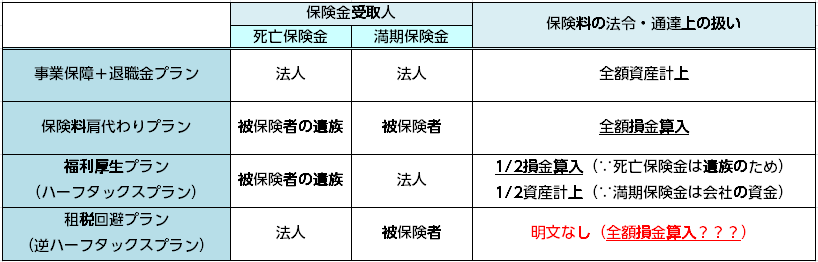

養老保険は4タイプと言われるが・・・

よく、養老保険は4つのタイプに分けられると言われます。

というのは、理論上は、以下の表のように、死亡保険金の受取人と満期保険金の受取人をそれぞれ別々に設定することが考えられるからです。

ただし、これらはあくまで理論上のものにすぎません。

理論上考えられはしても、そもそも保険をかけることに合理性がなければ、保険商品として認められません。

※「被保険者」=保険をかける対象となる人

また、保険料の損金算入の税法上の根拠を確認したうえで、条件をきちんと押さえてその条件をみたさないと、損金扱いが認められないリスクがあります。

1.合理性がなければ保険商品として認められないおそれがある

養老保険はそもそも、「満期前に被保険者が死亡したらその遺族が死亡保険金を受け取れる」→「何事もなく満期を迎えたら被保険者自身の老後の生活資金に充てる」という趣旨の商品です。

つまり、1つの保険契約にもかかわらず死亡保険金の受取人と満期保険金の受取人を別々に設定することには合理的な理由が必要なはずです。

では、4つのタイプそれぞれにはどのような理由がつけられるでしょうか。

順に見ていきましょう。

1-1.「死亡保険金の受取人=法人、満期保険金の受取人=法人」は事業保障のため(「事業保障+退職金プラン」)

「死亡保険金の受取人=法人、満期保険金の受取人=法人」の場合は、経営者等の「キーパーソン」を被保険者として加入し、死亡保険を事業保障、つまり、その人物に万一のことがあった場合に会社が蒙る損失をカバーするのに充て、満期保険金を被保険者の退職金に充てるものです。

これは、

「満期前に被保険者が死亡したら会社が死亡保険金を受け取って会社のダメージをカバーする」

→「何事もなく満期を迎えたら会社に返してもらって被保険者の退職金の資金に充てる」

というものであり、合理的な理屈と言えます。

敢えて名前をつけるなら「事業保障+退職金プラン」と言えるでしょう(一般的な呼び名ではないのでご注意ください)。

したがって、保険のしくみとして合理的なものと言えます。

1-2.「死亡保険金の受取人=被保険者、満期保険金の受取人=被保険者」は従業員・役員とその遺族の福利厚生のため(「保険料肩代わりプラン」)

「死亡保険金の受取人=被保険者、満期保険金の受取人=被保険者」のタイプは、福利厚生の一環として、従業員・役員とその遺族のために、養老保険をかけてあげているということです。

したがって、保険商品としての合理性は一応あるとは言えます。

ただし、これは、従業員が個人で養老保険に加入して、会社が保険料の額を給料に上乗せして支給してあげているのと全く代わりありません。敢えて名前をつけるなら「保険料肩代わりプラン」と言えるでしょう(一般的な呼び名ではないのでご注意ください)。

そのため、会社が敢えて法人で加入する実益は乏しいと言えます。

1-3.「死亡保険金の受取人=被保険者の遺族、満期保険金の受取人=法人」は従業員の家族の福利厚生と従業員の退職金のため(「福利厚生プラン」)

「死亡保険金の受取人=被保険者、満期保険金の受取人=法人」のタイプは、法人が加入する養老保険のなかで最もメジャーなもので、「福利厚生プラン」「ハーフタックスプラン」とよばれるものです(一般的な呼び名です)。

「満期前に被保険者が死亡したら遺族の生活保障に役立ててもらう」

→「何事もなく満期を迎えたら会社に返してもらって被保険者の退職金の資金に充てる」

というもので、これは理屈として一応筋が通っています。

したがって、保険商品としては合理的なものと言えます。

1-4.「死亡保険金の受取人=法人、満期保険金の受取人=被保険者」は租税回避のため?(「租税回避プラン」)

「死亡保険金の受取人=法人、満期保険金の受取人=被保険者」のタイプは、節税以外に合理的な目的が考えにくいものなので、「租税回避特化プラン」と呼ぶのが相応しいでしょう(一般的な呼び名ではないのでご注意ください)。保険金の受取人が「福利厚生プラン」(「ハーフタックスプラン」)と逆になっている点をさして「逆ハーフタックスプラン」と呼ばれます。

「満期前に被保険者が死亡したら会社が死亡保険金を受け取って会社のダメージをカバーする」

→「何事もなく満期を迎えたら被保険者個人の老後の生活資金にする」

という使い方がされます。

しかし、これは、保険商品としての合理性が乏しいと言えます。

「何事もなく満期を迎えたら会社に返してもらって・・・」という関係がなく、「会社の事業保障」と「被保険者の老後の生活資金」との関連性が弱いからです。

どういうことなのか、「事業保障プラン」「福利厚生プラン」のロジックを見て、比べてみましょう。

〈事業保障+退職金プラン〉

「満期前に被保険者が死亡したら会社が死亡保険金を受け取って会社のダメージをカバーする」

→「何事もなく満期を迎えたら会社に返してもらって被保険者の退職金の資金に充てる」

〈福利厚生プラン〉

「満期前に被保険者が死亡したら遺族の生活保障に役立ててもらう」

→「何事もなく満期を迎えたら会社に返してもらって被保険者の退職金の資金に充てる」

どちらも、「何事もなく満期を迎えたら会社に返してもらって」というロジックがあります。

しかし、「被保険者が死亡した場合の事業保障」と「被保険者の老後の資金の準備」との間には、そういう理屈をつけることがきわめて難しいのです。

このことからすれば、「租税回避プラン」(「逆ハーフタックスプラン」)は保険商品としての合理性が乏しいと言えます。

そうであるにもかかわらず、このような商品が一時期もてはやされた理由は、保険料の全額が損金に算入できるとされていた点にあります。ただし、後で改めて説明しますが、この「全額損金」という扱いは税法上の根拠があやしいのです。

2.保険料を損金に算入できるかどうか

養老保険の保険料を損金に算入できるかどうかのメルクマールは、法令・通達の趣旨からすると、保険金を誰が受け取ることになっているかによって決まると理解するのが合理的です。

会社が死亡保険金・満期保険金の両方を受け取れる場合

会社が死亡保険金と満期保険金の両方を受け取ることになっているのであれば、その養老保険は全て会社のためのものなので、保険料は全額が資産として計上されると考えられます。

会社が死亡保険金・満期保険金のどちらかを受け取れる場合

会社が死亡保険金と満期保険金のいずれかを受け取ることになっているのであれば、その養老保険は半分は会社のためのものなので、保険料の1/2が資産として計上されると考えられます。

この考え方が最もすっきりしていると言えるでしょう。

以下、4つのタイプについて具体的に見ていきましょう。

2-1.「死亡保険金の受取人=法人、満期保険金の受取人=法人」(事業保障+退職金プラン)は保険料損金算入不可

「死亡保険金の受取人=法人、満期保険金の受取人=法人」のタイプ(事業保障+退職金プラン)は、会社が満期までの間に必ず保険金を受け取ることになります。

そのため、保険金を資産として積み立てているのと同じなので、税法上、保険料の全額が資産に計上されるという扱いになっています。

つまり、保険料を1円たりとも損金に算入できません。

2-2.「死亡保険金の受取人=被保険者、満期保険金の受取人=被保険者」(保険料肩代わりプラン)は保険料全額損金算入

「死亡保険金の受取人=被保険者、満期保険金の受取人=被保険者」とする(保険料肩代わりプラン)は、被保険者(従業員)の福利厚生のために保険料を会社が肩代わりしてあげるものなので、会社が保険料を支払えば、福利厚生費、あるいは給与と同じと扱われます。

したがって、税法上、保険料の全額が損金に算入されるという扱いが認められています。

ただし、福利厚生目的として認められるには、「福利厚生規定」を整備しておく必要があります。

2-3.「死亡保険金の受取人=被保険者の遺族、満期保険金の受取人=法人」(福利厚生プラン)は保険料の1/2が損金算入

「死亡保険金の受取人=被保険者の遺族、満期保険金の受取人=法人」とする「福利厚生プラン」は、死亡保険金を被保険者(従業員)の遺族が受け取って生活資金にするもの、満期保険金を会社が受け取って必要な資金(被保険者の退職金)に充てるものです。

したがって、養老保険の半分は会社の資金(=満期保険金)の積立のためのものなので、保険料の1/2が資産計上ということになります。

そして、保険料の残りの1/2は従業員の遺族の生活資金(死亡保険金)のためのものなので、福利厚生費として損金算入ということになります。

この「1/2損金」扱いがなされる点をさして「ハーフタックスプラン」と呼ばれます。

ただ、保険料の1/2を損金に算入できるという扱いは、従業員とその家族の福利厚生のためだからこそです。したがって、ただ保険契約で死亡保険金の受取人を従業員の遺族と定めておくだけでなく、「福利厚生規定」を整備して従業員に周知徹底しておかなければ、「1/2損金」の扱いが認められないリスクがあります。

また、福利厚生規定で、従業員の遺族が受け取る死亡保険金を「死亡退職金」として扱うことを明記しておかないと、後で遺族とトラブルになる可能性もあります。

したがって、「福利厚生規定」を必ず整備しておくようにしてください。

「福利厚生規定」については詳しくはこちらをご覧ください。

2-4.「死亡保険金の受取人=法人、満期保険金の受取人=被保険者」(租税回避プラン・逆ハーフタックスプラン)の保険料の「全額損金算入」はあやしい

「租税回避プラン(逆ハーフタックスプラン」)については、法令・通達に明文がないことから、一部で保険料を全額損金に算入していいと言われていました。

しかし、法令・通達に明文がないからといって、保険料の全額損金扱いを認めていいという理屈にはなりません。

法人が死亡保険金を受け取れることを考えると、少なくとも1/2は資産計上しなければならないはずです。

また、「事業保障+退職金プラン」の保険料の扱いとの整合性もとれません。「事業保障+退職金プラン」の場合、「会社が死亡保険金・満期保険金の両方を受け取ることになっているから、保険料は全額が法人の資産に計上される」と説明しました。そうだとすれば、「租税回避プラン」は会社が死亡保険金を受け取れることになっている以上、少なくとも養老保険契約は半分は会社のためのものなので、保険料の1/2は資産計上にならなければおかしいはずです。

しかも、保険料のうち残りの1/2の損金算入が認められるかというのも、あやしいのです。というのは、上でも述べたように、「租税回避プラン」は、そもそも保険商品としての合理性が乏しいからです。「福利厚生プラン」でさえ「福利厚生規定」を整備しなければ否認されるリスクがあることを考慮すれば、「租税回避プラン」は、「全額損金」どころか「1/2損金」すら認めてもらえるかあやしいと言わざるを得ないのです。

まとめ

養老保険の4タイプについて、保険料を損金に算入できるかということとその条件をお伝えしてきました。

保険料の損金算入扱いが認められるには事業保障、福利厚生等の合理的な目的と、それなりの税法上の根拠が必要です。また、そればかりでなく、「福利厚生規定」等の条件をみたさなければなりません。

事業保障や福利厚生のために養老保険の活用を検討する際には、それらのことをよくよく押さえて、ご自身の会社にフィットした合理的で実益のある活用法を考えるようにしましょう。