福利厚生で法人保険を活用するときに作成しなければいけないのが、福利厚生規程です。これは保険だけではなく福利厚生を行う場合に必要なものですが、保険契約をしてそのまま何もせずにしておくと権利関係でトラブルを招くことがあります。

また、規定がないと従業員や関係者にわかりにくく、福利厚生の効果が薄れてしまいます。

今日は福利厚生規程についてをお伝えいたします。法人保険で福利厚生を考えるときに知っておかないといけないことなので是非ご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

福利厚生規定が必要な3つの理由

福利厚生を行う時に準備しておきたいのが「福利厚生規程」です。会社に利益が出てきたときに、導入を考えるのが福利厚生だと思います。会社によって行っている福利厚生は違いますが、福利厚生規程を明確に作成していない会社も多くあります。

福利厚生の内容によっては作成をしなくても差し支えないものもあります。ただ、法人保険のように金融商品で福利厚生をするときには権利関係をはっきりさせておかなければいけないので必ず作成をしておかなければいけません。

福利厚生規程を作成しておく理由は以下のようになります。

- 権利関係を明確にしておかないと後に遺族とトラブルになる可能性がある

- 税務調査などのときに明確な根拠がないと損金が否認される可能性がある

- 福利厚生を制度があっても規定がないと従業員に伝わらない

このように福利厚生規程の作成を怠るとせっかくの福利厚生が台無しになりかねません。会社の大事なお金で福利厚生を準備するのですから、会社のためにも従業員のためにも誰もがわかる形で福利厚生規程を作成して基準を明確にしておきましょう。

それでは一つずつ解説をしていきます。

1. 権利関係を明確にしておかないと後に遺族とトラブルになる可能性がある

福利厚生プランの場合、死亡保険金が従業員・役員の遺族に直接支払われ、保険金受取りの請求手続きは、会社ではなく、遺族が直接行うことになっています。そうすると会社側はその保険金を死亡退職金と考えていたとしても、遺族側は単なる死亡保険金として考え、別に会社に死亡退職金を支払いを請求する可能性があります。

遺族の受け取った保険金が死亡退職金となるか、死亡保険金となるかの判断は、これを明示した規程があるかどうかで決まります。

これを怠ると、会社が保険料を支払っていたにもかかわらず、亡くなった従業員が自分で保険料を支払っていたものとみなされ、個人で加入している生命保険の死亡保険金と同じ扱いとされ、会社は二重に死亡退職金を支払わなければならない可能性があります。

福利厚生プランを導入するときは、このような死亡退職金の二重払いの可能性を排除するために福利厚生規程の整備等を怠らないようにしないといけません。

2. 税務調査などのときに明確な根拠がないと損金が否認される可能性がある

福利厚生の場合、従業員全員加入のため保険料が大きくなり、損金の金額も大きくなります。そのため福利厚生で行っていることを証明できなければ、税務調査で損金を全額否認される可能性があります。

福利厚生規程で明確に規定しておくことにより福利厚生で行っていることを証明をすることができます。

3. 福利厚生があっても規定がないと従業員に伝わらない

福利厚生が充実しているのは働く従業員にとって重要なことです。福利厚生の充実は会社の信用につながり、優秀な人材確保にも繋がります。ただし福利厚生規程がないと従業員や関係者にはわかりません。

せっかく会社の大事なお金を使って、法人保険で福利厚生を行っても効果が半減してしまいます。福利厚生を充実させるのですから、会社の誰もがわかる形で福利厚生規程を作成しておきましょう。

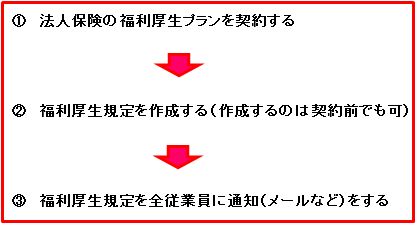

福利厚生規定作成のスケジュール

福利厚生規定作成の簡単なスケジュールです。

このようにまずは法人保険の福利厚生プランを契約します。そしたら福利厚生規程作成に取り掛かります。もちろん保険契約前でも契約予定であれば、作成を開始しても構いません。福利厚生規程が完成したら最後に全従業員に通知をします。通知の方法としては全社員宛にメールでお知らせをするのがいいでしょう。

それでは福利厚生規程のサンプルを記載しておきますので是非参考にしてください。

福利厚生規程サンプル

福利厚生型保険付保規程

(目的) 第1条 本規程は、役員および従業員を被保険者とし、(役員または従業員の定年年度までを保険期間とした)生命保険を付保することにより、当会社の役員および従業員への福利厚生を図ることを目的とする。

(適応対象者) 第2条 本規程は下記条件に該当する者を対象とする。ただし、パート社員、契約社員およびアルバイトは対象外とする。

- 就任後の全役員

- 就任後の全執行役員

- 勤続年数1年以上の全従業員

なお、引受保険会社の契約条件に該当しない場合や身体上の理由により加入できない場合は、この限りではない。

(契約形態) 第3条 契約者を会社、被保険者を第2条に定める適用対象者とする。また、死亡保険金受取人を役員・従業員の遺族とし、満期保険金受取人を会社とする。なお、解約返戻金の請求権も契約者に帰属する。

(付保金額) 第4条

下記に定める金額とする。

死亡保険金 ○○○万円

(事故発生時の扱い) 第5条

- 支払事由が発生した場合の保険金に関して、保険会社から直接役員・従業員の遺族へ支払われる。

- 前項に基づき支払われる保険金は当会社から役員・従業員の従業員の遺族へ支払われる退職金もしくは弔慰金に充当するものとする。

- 満期が到来した場合の満期保険金に関しては一旦会社が受け取り、退職金規定に従い所定金額(以下、所定金額という。)を支払うものとする。満期保険金と所定金額との差額については、会社が事業資金として使用できるものとする。

- 支払事由に該当した場合は、所定の様式により、所属長を経て総務部長宛に速やかに届け出るものとする。

(退職時の扱い) 第6条 役員・従業員が死亡以外の事由により退職した場合には、速やかに契約を解除し、解約返戻金に関しては、一旦会社が受け取り、その後退職金規程等に従い、所定金額を支払うものとする。また、役員または従業員の希望により、保険契約の契約者を変更することをもって退職金の支給に代えることもできる。

(制度変更に関して) 第7条 会社は将来に渡って第1条の目的を達成するためにより合理的な手段がある場合には、会社判断として制度を変更または廃止することができる。またその場合は相当な期間前に役員および従業員に対して周知するものとする。

(診断書の請求) 第8条 会社は、保険金請求のために本人またはその遺族に対して診断書の提出及びその他必要な協力を求めることができる。なお、診断書作成料は会社にて負担することとする。

付則 本規定は、令和○○年○月○日より施行

まとめ

福利厚生規程を作成しておくことにより、権利関係を明確にできます。それほど難しいものではないので、法人保険で福利厚生をするときには必ず作成しておきましょう。