次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

記帳して驚いた経験はありませんか?

「預け入れ 普通預金利息1円」

私は、これを見て笑っちゃいました。こんなことに一行使うのか!?と。だって、1円ですよ。その1円を記帳するためのインク代の方が高いんじゃないか、と心配になったほどです。

大手都市銀行での普通預金金利は0.001%程度、100万円を預け入れして、年間で7円(税引き後)の利息がつく計算です。仮に定期預金だったとしても、金利は0.01%程度ですから、100万円を預け入れして79円(税引き後)しか利息は付きません。

これでは、ぜんぜんワクワクしないではないか、何かおもしろい金策はないのか?と考えた結果、私が目をつけたのが様々なジャンルで設置している「友の会」という優待会員サービスです。

「友の会」というネーミングはいかにも地味だし、「何それ?」と思う方も多いと思います。また、ご存知の方も、デパートで婦人服やアクセサリー等を買うのに「ちょっとだけおトク」だというイメージしかないかも知れません。

しかし、実は、この「友の会」はそんなイメージよりもはるかにおトクなシステムです。どんなにおトクかというと、計算してみると利回りが年15%以上と非常に高く、税金も取られないことがほとんどです。さらに、それだけでなく、他にも様々な特典がついているのです。

「友の会」はいろいろなジャンルで作られていますので、あなたがよくお金を使うジャンルで友の会を見つけて活用すれば、大幅な節約にもなります。

この記事をお読みになって、是非活用してください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

「友の会」のシステムの多くは、「利回り15%以上で、しかも非課税で受け取れる」というものです。

そんな夢みたいなシステムがあるのか!?と疑っている方もいらっしゃるでしょう。まずはその中身についてご紹介したいと思います。

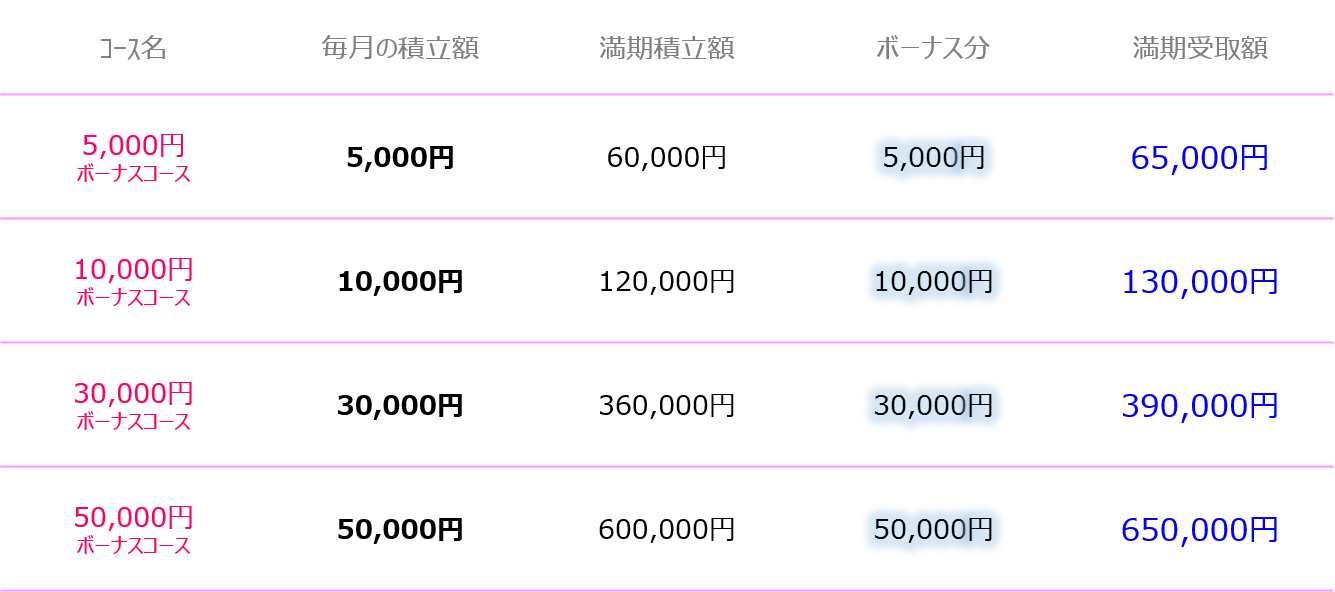

こちらは、毎月一定額を積み立てて、1年後には毎月の積立額以上のボーナスが受け取れるというものです。

一般的な積立額と満期時の受取額は以下の通りです。

例えば、「1万円コース」でどれだけ増えるか見てみると、単純計算で12万円が13万円になるということで8.3%以上です。ネットバンクの定期預金でさえ年利0.1%であることを考えると、これだけでも目が飛び出るほどに魅力的な商品ですよね。

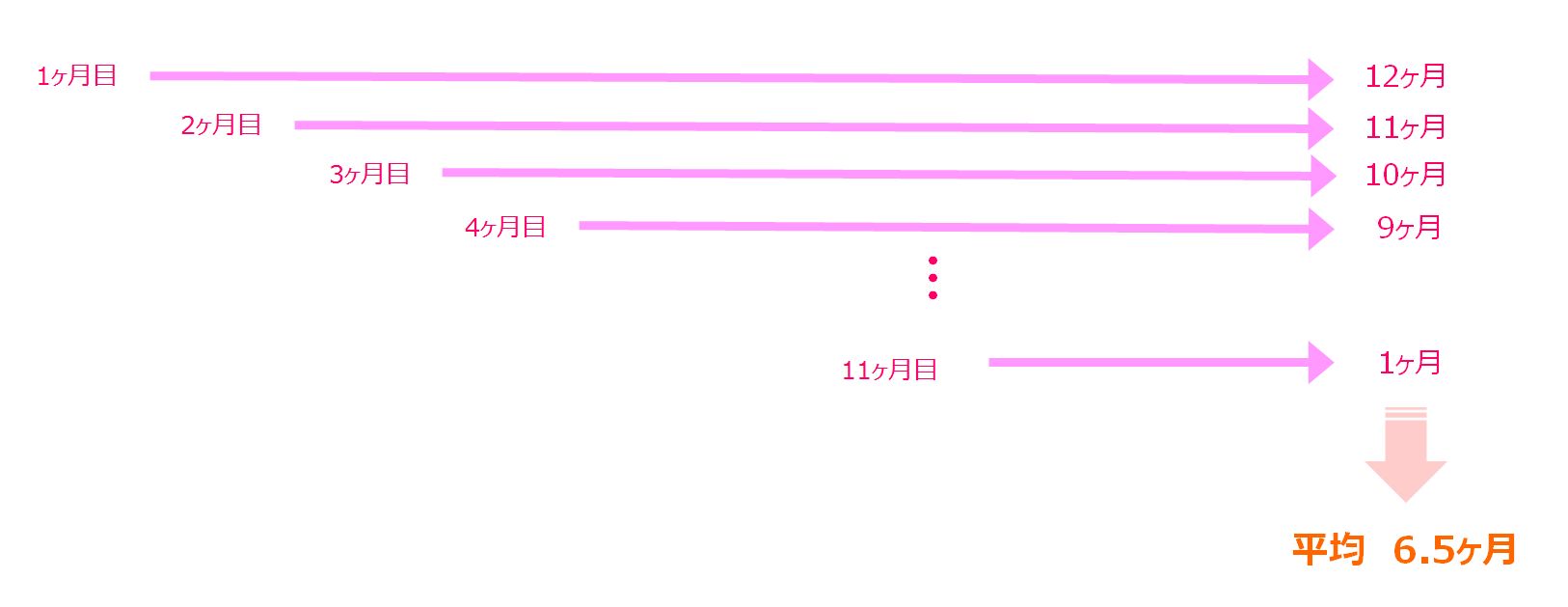

ただしこれは、12万円を一括で支払って、1年間で運用した場合の利回りです。

厳密には下の図のように、毎月1万円を1年間(12ヶ月)支払っていきます。ですから、初月に払った分は12ヶ月間運用され、最終月に払った分は1ヶ月間の運用になります。それらを平均すると、実質6.5ヶ月で運用されていることになるのです。

つまり、12万円が6.5ヶ月で運用されて13万円になる=利回りは15%以上になるのです。驚いたでしょう?いまどきこんな、夢のような商品があるのかと。

でも、メリットはこれだけではないんです。忘れちゃいけません、これらのボーナスは非課税で受け取れるということを。

そう、このての「運用」に付き物なのが税金です。ご存知の通り、預金の利息には税金がかかります。今は、20.315%も引かれてしまうんです。もともと雀の涙ほどしかない利息に税金がかかってしまったら、残るものも残らなくなってしまいますよね。

それに比べて、「友の会」のボーナスは課税されません。

ただし、「一時所得」として課税されるという説もあるにはあります。しかし、その説に乗ったとしても、おトクなのは変わりません。

どういうことかというと、一時所得の計算式は

(利益の額-50万円)×1/2

なので、2重に安くしてもらえます。つまり、利益が50万円を超えなければ1円も課税されません。

また、もしかりに50万円を超えてもさらに「×1/2」されるので税金は非常に軽くなります。

したがって、ほとんどの場合、税金は1円も引かれずに受け取ることができるのです。

しかも、友の会会員であるだけで様々な特典や優待を受けることができます。例えば、提携しているレストラン・ホテル・ゴルフ場などが格安で利用できたりします。

というわけで、ここまで「友の会」の基本的なしくみについて説明してきましたが、いかがでしょう。

超がつくほどの低金利時代、このような驚異的な利率で運用できて、全額を非課税で受け取れる商品なんて、友の会くらいではないでしょうか?

しかもこの友の会、ありがたいことに、色々な分野の企業で展開されています。次に、8つの友の会をご紹介します。と言っても、はっきり言ってごく一部です。ご参考にしていただくのはもちろん、これをきっかけにアンテナを張って、ぜひあなたにピッタリの「友の会」を見つけてみてください。

日本中の百貨店(デパート)で募集しています。基本はボーナスとして1か月分の積立金が上乗せされます。

これは、上でお伝えしたように、たとえば1年間、1万円を毎月積み立てて1万円プラスになるので、実質15%の利回りになります。

また、提携のレストラン・ホテル・ゴルフ場などが会員価格で利用できたり、買い物途中に疲れた場合にはサロンで休憩できたりもします。

しかもこちら、ありがたいことに半年からできる百貨店もあります。半年だと月5,000円のコースのみとなることが多いようですが、半年で3万円支払うと、2,500円のボーナスを受け取ることができます。男性諸君、今から始めれば、ホワイトデー用のお返しをおトクに準備することができますよ!

⇒こんな方にオススメ!

通販会社にも、「友の会」があります。ここでご紹介するのは、テレビでおなじみの「日本文化センターテレフォンショッピング」の友の会です。

デパートの友の会と同じ仕組みで、1ヵ月分の積立金がボーナスとして上乗せされます。

さらに、2017年9月29日現在、積立金に応じた入会キャンペーンも行っています。

毎月1万円の積立コースを選択すると「カラフルコンテナ3個セット」と「9インチ液晶で地デジ対応・フルセグ搭載ポータブルDVDプレーヤー」がもらえます。

キャンペーンのプレゼント分も考慮すれば、コストパフォーマンスは非常に高いです。

⇒こんな方にオススメ!

「カワイ友の会」は、満期まで積み立てると、積立額の5%がボーナスとして上乗せされて戻ってきます。

積立期間が36ヶ月と長めですが、途中退会しても積立額は満額返還してもらえます。

⇒こんな方にオススメ!

金額に若干の差はあるものの、積立金+ボーナス分のお買い物ができます。

また、10%引きで購入できたり、クリーニング代などのメンテナンス料金がサービス価格になったりします。

しかも、着物に限らず、宝飾品や冠婚葬祭の必需品アイテムなども揃っています。

⇒こんな方にオススメ!

関西一円と地域が限られてはいますが、「スーパー・コート友の会」(有料老人ホームの友の会)というのがあります。

http://www.supercourt.jp/tomonokai/

ボーナス額は、なんと積立金の2倍額をキャッシュバックしてもらえます。

積立回数は15回が上限で、家具付きのお部屋に入居できたり、1週間無料体験入居ができたりする特典が付いています(2021年3月8日現在)。

⇒こんな方にオススメ!

お葬式の費用を積み立てる友の会もあります。

これは、積立金+ボーナス(利息)を葬儀費用や仏具の購入に充てることができます。

また、事前にどのような葬儀にしたいか決めておくことも可能です。

お近くのJAにも、このようなサービスを行っているところがあります。

ただし、「増えるか」だけに焦点を当てて計算をすると、葬儀費用は生命保険(終身保険)で準備した方が圧倒的に効率が良いです。生命保険の場合には、相続税の非課税枠も使えるので、葬儀関連費用の準備には、まずは生命保険をオススメしたいところです。

したがって、健康上の理由や高年齢などで生命保険に加入できない場合には友の会を利用すると良いでしょう。

「友の会」で検索をするといわゆるファンクラブの延長のようなものも多く存在します。年会費を払うと、その年は入場料がタダになるというようなものです。

積立やボーナスそのものではありませんが、よくそのサービスを利用するのであれば、実質的にボーナスを受け取るのと同じ効果があります。

そこで、今日はコストパフォーマンスが高いと思われるファンクラブ的な友の会もご紹介したいと思います。

http://www.tnm.jp/modules/r_free_page/index.php?id=1854

これは、言ってみればディズニーランド等の遊園地の年間パスポートのような友の会です。

年会費8,000円で、以下のような特典があります。

博物館好きにはたまらない、友の会です。

「節約」というと、こまめに電気を切るとか、お昼のコンビニはやめてお弁当を作るとか、ビールを発泡酒に変えるとか。何かを我慢しなければならないものが多いと思います。ネガティブなイメージをお持ちの方もいらっしゃるでしょう。

でも、友の会は、どうせそこでお金を使う予定があるのならば、さらにトクしようというポジティブなものです。高利回りを享受いただければ、ショッピングもレジャーも、より楽しくなるのではないでしょうか。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

「これは経費で落ちる?」経営者が知っておくべきグレーゾーン支出20連発

会社経営において、「節税」は利益を最大化するための重要な戦略です。「可能な限り経費として計上し、法人税を抑えたい」経営者なら誰もがそう願うはずです。しかし、その一方で、「この領収書は本当に経費にして大丈夫なのか?」という不安が常につきまといます。 も

利益が出過ぎた社長へ捧ぐ「決算直前の駆け込み節税」ベスト9!無策で高額納税する前に読むべき資産防衛の鉄則

「今期は予想以上に業績が良く、過去最高益になりそうだ」経営者にとって、これほど嬉しいことはありません。しかし、決算月が近づくにつれて、その喜びは「納税への恐怖」へと変わっていきます。日本の法人税率は、実効税率で約30%〜34%です。汗水流して稼いだ利益の3

交際費の「1万円基準」で節税枠が拡大!飲食代を会議費で落とす鉄則

経営者の皆様にとって、取引先との会食やゴルフ、贈答といった「交際費」は、ビジネスを円滑に進め、将来の売上を作るための重要な「投資」です。しかし、その一方で、「どこまでが経費として認められるのか?」「使いすぎると税務調査で否認されるのではないか?」という不安

固定資産税ゼロで最短4年償却!「トレーラーハウス」が優秀な節税投資と呼ばれる理由

不動産投資を検討する際、多くの経営者が直面するのが「固定資産税」や「長い減価償却期間」という壁です。アパートやマンションへの投資は、長期的に安定した収益が見込める一方で、毎年の固定資産税負担が重く、また建物の減価償却期間が長いため(木造で22年、RC造で4

小規模企業共済で1,670万円の資産形成?高所得な経営者ほど得をする「国の退職金制度」を徹底解説

「小規模企業共済」という言葉を聞いたことはあっても、その具体的なメリットや仕組みを詳しく理解している経営者は意外と少ないのではないでしょうか。「なんとなく節税になりそうだけど、資金が拘束されるのはちょっと…」と、加入を先送りにしている方もいるかもしれません

手取り激増!マイクロ法人を設立して個人事業主との「二刀流」で節税する究極のスキーム

「売上は順調に伸びているのに、通帳に残るお金がいっこうに増えない」「税金と国民健康保険料を払うためだけに働いている気がする」 年収が上がってきた個人事業主の方なら、誰もが一度はこの「税金の壁」に絶望したことがあるのではないでしょうか。特に、容赦なく上

役員借入金は「社長の第二の財布」?メリットと放置の危険性を徹底解説

会社経営をしていると、急な資金需要に対応するため、社長個人のポケットマネーを一時的に会社に入れたり、会社の経費を立て替えたりすることは、珍しいことではありません。金融機関の融資審査を待つことなく、スピーディーに資金を調達できるこの方法は、一見すると非常に便

合法的に利益を「無税」で貯蓄せよ!会社を救う最強の「簿外資産」スキーム7選を税理士が完全解説

「今期は過去最高益が出そうだ。しかし、このままでは法人税でキャッシュがごっそり減ってしまう…」「来期以降の不況に備えて、内部留保を厚くしたいが、税金を払った後では資金が貯まらない」 経営者にとって、利益が出ることは最大の喜びであると同時に、納税による

高所得なサラリーマンこそ実践すべき「最強の節税対策」9選!手取りを確実に増やす資産防衛術

「年収は1,000万円を超えているはずなのに、なぜか生活に余裕がない」「昇給して額面は増えたけれど、手取り額がほとんど変わっていない気がする」 高所得者の方であれば、一度はこのような虚しさや違和感を覚えたことがあるのではないでしょうか。日本の税制は、

役員賞与は最低150万円以上出すべき?ボーナス活用で税金と社会保険料をダブルで削減する裏ワザ

「今期は予想以上に利益が出そうだ。税金で持っていかれるくらいなら、役員賞与を出して節税したい」そう考える経営者の方は多いでしょう。しかし、「役員賞与は経費にならない」という原則があるため、二の足を踏んでいる方もいらっしゃるかもしれません。 実は、ある