マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

赤ちゃんが生まれたら、考えるものの一つが「学資保険」かもしれません。

たしかに、「学資」保険というネーミングからは、一見、子どもの学資を積み立てる有効な方法のように見えます。

しかし、はっきり言わせていただくと、それは大きな誤解です。

この記事では、学資保険が現在いかにおすすめできないか、基礎知識と実態についてお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

学資保険というカテゴリにこだわるなら(むろんその必要は全くありません!)、選ぶべきは、少しでも増える商品です。もっと具体的にお伝えすると「無駄な特約などが付いていないシンプルな商品」です。

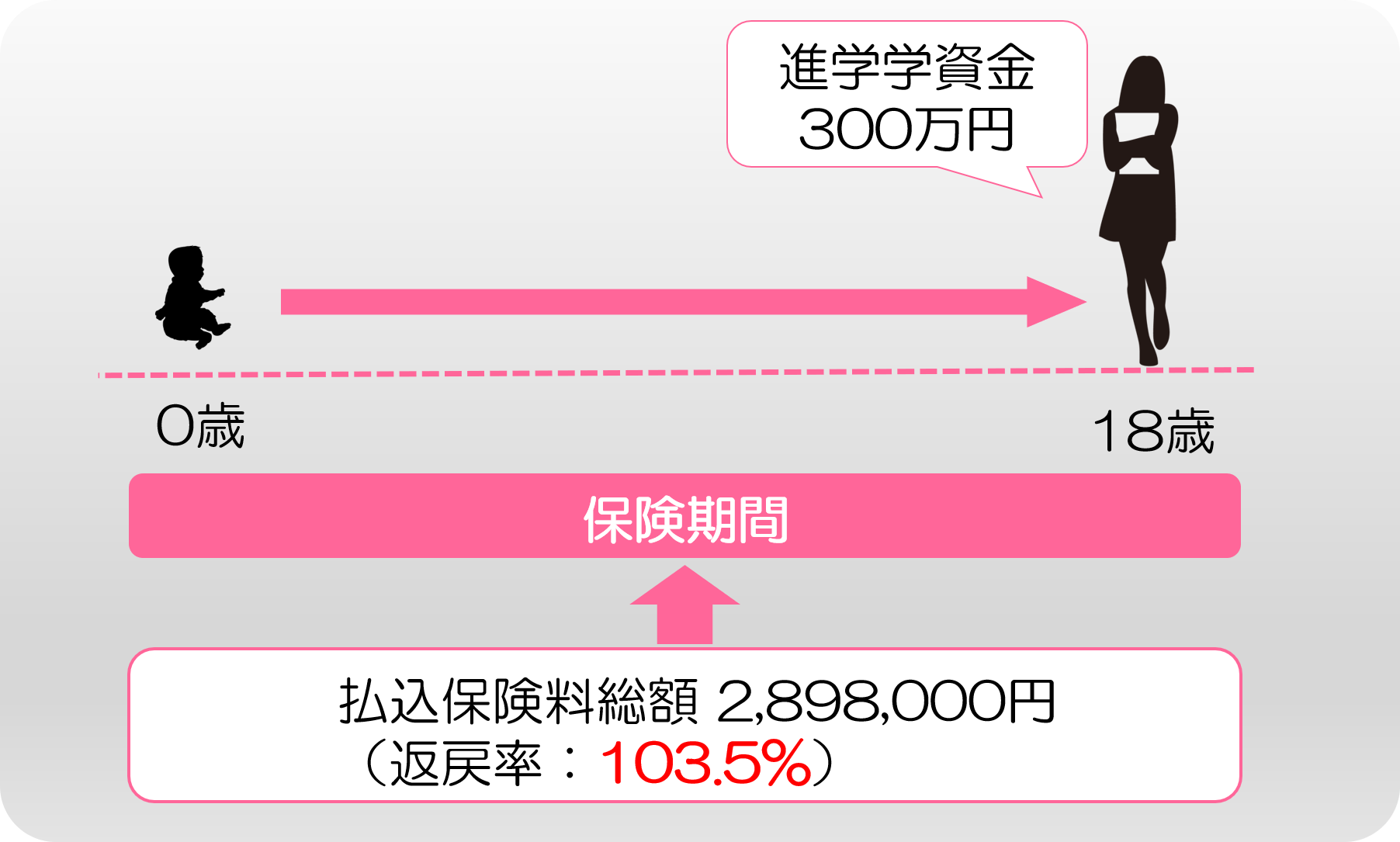

例えばA生命の保険商品(2021年2月時点)を例にとります。

この契約だと、10年間で総額約286万円支払ったのに対して、18歳の時に300万円受け取れます。それに対して保険料が月々24,150円×12か月×10年で総額289.8万円なので、その後8年間寝かせておくと10.2万円増えることになり、払込保険料総額に対して返戻率が103.5%となります。

10年せっせと払い続け、さらに8年間お金が拘束された挙句、増えるのはたった3.5%です。

学資保険は現状、増やせてもせいぜいこの程度です。さらに問題外なのは、次にお伝えする「元本割れ」の商品です。

学資保険の元本割れとは「支払った保険料よりも受け取る金額が少ない」ことです。せっかく将来の学費の積立をしているのに、お金が増えるどころか減ってしまうのです。

たとえば、以下のような商品です。

10,000円×12か月×18年=2,160,000円(支払保険料総額)

この契約の場合

18年間で216万円支払うことになりますが、満期金は210万円しか受取ることができません。

18年間積立をして、6万円減っていることになります。このよう契約が「元本割れ」といいます。

このように、近年、学資保険はたいして増えないどころか、多くが元本割れするようになっています。その理由は大きく分けて2つあります。

第一に、長引く低金利・マイナス金利の影響です。バブルの頃は利率が高く(1990年ごろの予定利率は5~6%程度)、保険会社も運用が計画どおりにいっていましたが、バブルが崩壊して長引く低金利によって保険会社の運用も苦戦を強いられ、予定利率も大きく引き下げられてきました。

第二に、学資保険なのに余計な保障をいろいろ付けているケースです。医療保険や育英年金など保障が付いているとその分保険料が発生しているので、現在の低金利・マイナス金利では元本割れする可能性があります。

それらの保障は、学資保険とセットにする必要は全くありません。保険の営業マンから言われるままに、保障をいろいろ付けた結果、計算上元本割れになっているケースもあります。

なお、赤ちゃんの医療保険については赤ちゃんが生まれたときに医療保険を検討するのに知っておくべきことを参考にしてください。

学資保険は、そのネーミングのせいか、赤ちゃんが生まれたら必ず加入しなければと思っている方がかなり多いと感じます。それは少なくとも現状では大きな誤解です。

たしかに、かつては有用な商品だったかもしれません。しかし、現在では、超低金利・マイナス金利政策の下、予定利率が大きく引き下げられ、元本割れする商品が多くなっています。

元本割れしない商品もあるにはありますが、決して積立の効率は良くありません。

学資を効率よく積み立てる方法の選び方は「学資保険のすべて|ベストな積立方法の選び方のポイント」で詳しく解説していますので、是非参考にしてください。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

学資保険は、子どもの学資を積み立てる方法として最初に思いつくものだと思います。 人気がある商品は、積立の効率が高く、かつ、余計な特約が付いていないシンプルなしくみのものです。 ただし、最近は学資保険の利率が悪化しています。また、積立の効率の高さ

生まれてきた子どもが経済的な理由に悩むことなく希望する進路を選べるように、以前から学資保険が使われてきました。 しかし、超低金利政策が続く日本においては、学資保険が学資を貯蓄するのに必ずしも有効な選択肢にはなっていません。 今回は、現在の学資保

「学資」保険はいくらにすべき?保険料と貯蓄額の最適なバランスは?

子供の教育費の準備のために「学資保険」を検討している方は多いことと思います。 マイナス金利の影響で、銀行などでは積立をしてもなかなかお金が増えないのが現状だからです。 「学資保険」は正直、積立の効率が悪いためまったくおすすめできませんが、学資を

学資保険の一括払いにメリットなし!?致命的なデメリットと注意点

学資保険は、子どもの学資を積み立てる方法として根強い人気があります。 しかし、マイナス金利が続く中、ここ数年、学資保険は積立効率が悪化しています。そこで、もし当面使う予定のないまとまった現金があるならば、一括で支払ったらどれだけお

学資保険は、古くから、子どもの学資を積み立てる手段として最も有名で、根強い人気があるものです。 しかし、学資保険は、子どもの学資を積み立てる方法の一つにすぎません。「保険」というジャンルでも、他にいろいろな方法があります。 また、保険にこだわら

学資保険に加入しようすると、満期金と共に保険料の払込期間を選ぶことになります。 一般に、保険の払込期間は短いほうがお得になります。ただし、学資保険は現在、マイナス金利の影響で利率が著しく悪化しており、払込期間を短くしてもたいして積立の効率は上がりませ

学資保険を選ぶときに最も重要なのが「返戻率」です。 簡単にお伝えすると、支払保険料に対して将来受け取れるお金が多いのが返戻率が高い商品でお得な商品です。 そして、同じ商品でも契約方法によって将来の返戻率を上げることもできますので、知っておくだけ

最近よく「学資保険は損をする」と言われます。 これは本当です。少なくとも「得をする」とはお世辞にも言えません。しかも、残念なことに、現在、学資保険の多くは損をする、つまり元本割れする可能性が高くなっています。 この記事では、学資保険で少なくとも

年末調整や確定申告の際には、生命保険や医療保険などの各種保険料を申告して税金の控除を受けるのが一般的です。 一方で学資保険については、どのように扱えばよいか分からないという方も多いのではないでしょうか。 この記事では、学資保険を年末調整や確定申

生命保険には一時的にお金が必要になった時に保険会社からお金を借りる「契約者貸付制度」があります。これは学資保険でも使える制度です。 ただ、よくわからない制度でお金を借りるのは怖いですよね。確かにお金を借りやすく便利な制度ですが、慎重に活用しなければい